Thực trạng cho doanh nghiệp nhỏ và vừa vay vốn tại các ngân hàng thương mại vùng Tây Bắc

Nghiên cứu dựa trên khảo sát ngẫu nhiên 355 cán bộ chuyên trách xét duyệt tín dụng nhóm khách hàng doanh nghiệp tại các ngân hàng thương mại trên địa bàn 04 tỉnh vùng Tây Bắc gồm: Hòa Bình, Sơn La, Điện Biên, Lai Châu.

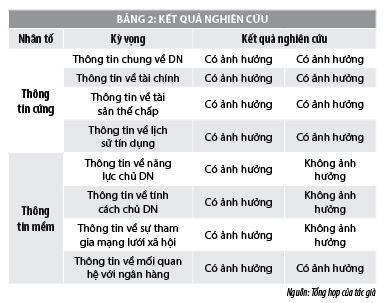

Kết quả nghiên cứu chỉ ra rằng: thông tin tài chính, thông tin về tài sản thế chấp, lịch sử tín dụng, mối quan hệ với ngân hàng cho vay đều có tác động đáng kể đến quyết định cho vay của ngân hàng. Trong đó, nhân tố tài sản thế chấp có ảnh hưởng quyết định đến khả năng nhận được vốn vay của khách hàng, các nhân tố thông tin mềm có vai trò bổ sung cho thông tin cứng.

Theo khảo sát năm 2019, trong 6.202 doanh nghiệp nhỏ và vừa (DNNVV) vùng Tây Bắc có trên 30% số DN đang thiếu vốn trầm trọng nhưng không tiếp cận được nguồn vốn tín dụng ngân hàng. Nguyên nhân là do: Báo cáo tài chính của DN chưa được kiểm toán, DN yếu về tài sản đảm bảo, hiệu quả tài chính thấp, lợi nhuận các năm gần đây sụt giảm theo xu thế toàn cầu... Điều này có nghĩa là DNNVV không đáp ứng được các yêu cầu về thông tin cứng mà ngân hàng đặt ra.

Bên cạnh các thông tin cứng, cán bộ tín dụng ngân hàng xem xét tới các thông tin mềm khi đưa ra quyết định cho vay như: niềm tin vào năng lực và đạo đức của chủ DN, sự tham gia mạng lưới mối quan hệ xã hội của DN... Những yếu tố này có vai trò quan trọng trong việc ra quyết định tín dụng nhưng hiện tại chưa được phản ánh trong các chính sách tín dụng ngân hàng và DN.... Nghiên cứu này xác định lý do các DNNVV vùng Tây Bắc khó khăn trong tiếp cận tín dụng ngân hàng (quyết định cho vay của ngân hàng).

Tổng quan lý thuyết và đề xuất mô hình nghiên cứu

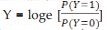

Trên cơ sở lý thuyết thông tin bất cân xứng; các lý thuyết ứng dụng trong quản trị tín dụng ngân hàng, cùng với kết quả nghiên cứu định tính, tác giả đã có cơ sở khoa học bổ sung 02 lý thuyết (về phán xét và cảm nhận trong ra quyết định cho vay, lý thuyết vốn xã hội), bổ sung các nhân tố ảnh hưởng đến quyết định cho vay trong ngân hàng thương mại (NHTM), chủ yếu là vai trò của các thông tin mềm đã bị bỏ qua đối với khách hàng DN nhỏ và vừa.

Các nhân tố ảnh hưởng đến quyết định cho vay của NHTM được tác giả thống kê tại Hình 1.

Nghiên cứu sử dụng kết hợp phương pháp định tính và đinh lượng, tác giả chọn 570 mẫu ngẫu nhiên cán bộ tín dụng để phát bảng hỏi và thu thập dữ liệu (phân bổ phiếu khảo sát theo tỷ lệ DNNVV tại 04 tỉnh: 38% Hòa Bình; 26% Sơn La; 20% Điện Biên; 16% Lai Châu). Tác giả thu hồi được 355 phiếu không lỗi, sử dụng phần mềm SPSS20 để phân tích thống kê và kiểm định hồi quy Binary Logistic các nhân tố ảnh hưởng đến quyết định cho vay; kiểm định mức độ thích hợp và khả năng dự báo của mô hình.

Kết quả nghiên cứu và thảo luận

Thống kê mô tả các thông tin ảnh hưởng đến quyết định cho vay của NHTM

Thông tin về tài sản thế chấp là nguồn thông tin quan trọng nhất đối với quyết định cho vay của các NHTM và được các đối tượng khảo sát cho điểm cao nhất trong các nhóm thông tin. Yếu tố quan trọng thứ hai ảnh hưởng đến quyết định cho vay của các NHTM là các thông tin liên quan đến lịch sử tín dụng và tình hình tài chính của các DNVNV. Ngoài ra, các thông tin tương đối quan trọng khác cũng được các đối tượng khảo sát đánh giá là các thông tin liên quan đến năng lực của chủ DN, mạng lưới kinh doanh của DN và mối quan hệ vay vốn với ngân hàng,…

Trong 355 phiếu khảo sát đánh giá của CBTD, có 106 hồ sơ bị ngân hàng từ chối cho vay, 249 hồ sơ được chấp nhận cho vay. Đây là kết quả thực tiễn xét duyệt hồ sơ của khách hàng DNNVV tại các NHTM tiểu vùng Tây Bắc, là căn cứ thực tiễn khách quan cho kết quả nghiên cứu mô hình các nhân tố ảnh hưởng đến quyết định cho vay của ngân hàng dựa trên cảm nhận chủ quan của CBTD.

Kiểm định độ tin cậy của thang đo

Kết quả phân tích Cronbach alpha đều ở mức cao, chỉ số tin cậy cao nhất là nhóm thông tin về Tài sản thế chấp (0,926). Tuy nhiên, có 17 biến quan sát có hệ số tương quan biến tổng <0,3 do đó cần loại bỏ. Kết quả nghiên cứu nhân tố khám phá có 5 nhân tố được xác định: Thông tin Vốn xã hội; Thông tin DN và tình hình tài chính; Thông tin lịch sử tín dụng; Thông tin mối quan hệ với ngân hàng; Thông tin tài sản thế chấp.

Hồi quy đa biến các nhân tố ảnh hưởng đến quyết định cho vay của NHTM

Mô hình hồi quy tương quan lần thứ hai có mức độ giải thích khá chính xác quyết định cho vay của ngân hàng. Mô hình đã dự đoán được tỷ lệ đồng ý cho vay với mức độ chính xác là 93,6 %, trong khi việc giải thích quyết định không cho vay có được tỷ lệ thấp hơn là là 82,1%, tổng hợp lại, mô hình có thể giải thích chính xác được 90,1% quyết định cho vay của các đối tượng khảo sát, do đó mô hình là phù hợp:

Y = -19,975 + 2,386 * Tài sản thế chấp + 1,739 * Mối quan hệ với ngân hàng + 1,521 * Lịch sử tín dụng + 1,010 * Tình hình tài chính

Trong đó:

(giá trị 1: Chấp nhận cho vay; 0: Từ chối cho vay).

Kết quả kiểm định hồi quy khẳng định thông tin cứng (tài sản thế chấp) có vai trò quan trọng đến quyết định cho vay của NHTM.

Kết luận

Các NHTM vùng Tây Bắc có sử dụng cả thông tin cứng và thông tin mềm thu thập từ phía khách hàng nhằm phục vụ quyết định cho vay.

Một số khuyến nghị

Với các kết quả nghiên cứu nêu trên, tác giả khuyến nghị 1 số giải pháp để cải thiện khả năng nhận được vốn vay của khách hàng tại các NHTM vùng Tây Bắc:

Khuyến nghị với các NHTM - Chi nhánh tại vùng Tây Bắc

Thứ nhất, các NHTM cần thiết kế các sản phẩm đặc thù, phù hợp với đối tượng khách hàng DNNVV vùng Tây Bắc

Thứ hai, các NHTM cần có biện pháp linh hoạt về tài sản đảm bảo (nhận tài sản ngoài bất động sản…).

Thứ ba, các NHTM cần xây dựng cơ chế chia sẻ thông tin của các bên liên quan.

Thứ tư, các NHTM cần đào tạo cán bộ tín dụng có khả năng, kỹ năng thu thập và xử lý thông tin cứng – thông tin mềm tin cậy, nhằm giảm thiểu vấn đề thông tin bất cân xứng trên thị trường tài chính hiện nay.

Khuyến nghị với các DNNVV khu vực Tây Bắc

Một là, các DNNVV vùng Tây Bắc cần minh bạch hóa thông tin tài chính.

Hai là, các DNNVV vùng Tây Bắc cần chủ động xác định cụ thể kế hoạch kinh doanh, triển vọng kinh doanh dựa trên nắm bắt kịp thời các chính sách hỗ trợ của Chính phủ, duy trì các chỉ số tài chính an toàn nhằm đáp ứng yêu cầu của NHTM và sử dụng vốn vay hiệu quả nhất.

Ba là, các DNNVV cần tăng cường mối liên kết với ngân hàng cho vay.

Bốn là, các DNNVV có phương án giảm thiểu sự phụ thuộc vào tài sản thế chấp bằng cách hiểu về lợi ích của việc mua bảo hiểm phòng ngừa rủi ro trong kinh doanh.

Năm là, các DNNVV vùng Tây Bắc cần liên kết sản xuất - tiêu thụ theo chuỗi giá trị nhằm giảm thiểu sự phụ thuộc vào tài sản thế chấp.

Tài liệu tham khảo:

1. Đỗ Thị Thanh Vinh (2014), “Khả năng tiếp cận vốn tín dụng của doanh nghiệp nhỏ và vừa”, Tạp chí Tài chính, Số 9;

2. Nguyễn Hồng Hà (2013), “Phân tích các nhân tố ảnh hưởng đến khả năng tiếp cận vốn tín dụng của các doanh nghiệp nhỏ và vừa trên địa bàn tỉnh Trà Vinh”, Tạp chí Khoa học Xã hội và Nhân văn, Số 9;

3. Trần Trung Kiên (2015), “Nâng cao khả năng tiếp cận vốn của doanh nghiệp nhỏ và vừa từ góc nhìn người làm ngân hàng”, Hội thảo Nâng cao khả năng tiếp cận vốn của các DNNVV trong bối cảnh Việt Nam hội nhập Cộng đồng Kinh tế ASEAN 2015, Hà Nội;

4. Ajagbe, A. M., Ismail, K., Aslan, A. S. & Choi, S. L. (2012), “Investment in Technology Based Small and Medium Sized Firms in Malaysia: Roles for Commercial Banks”, International Journal of Research in Management and Technology, 2(2), 147-153;

5. Cole, R. and Walraven, N. (1998), 'Banking consolidation and the availability of credit to small business', Board of Governors of the Federal Reserve System Working Paper.