Ngân hàng số Timo:

Trải nghiệm khách hàng và bảo mật là yếu tố quan trọng hàng đầu

Dưới áp lực cạnh tranh và làn sóng số hóa ngân hàng trên toàn thế giới, các ngân hàng buộc phải nỗ lực đổi mới, số hóa các mảng hoạt động. Nhưng liệu chỉ đầu tư vào công nghệ có đủ để giúp các ngân hàng phát triển nhanh và vững?

Trên thế giới, các ngân hàng lớn đã đẩy mạnh đầu tư cho việc ứng dụng công nghệ số trong hoạt động. Chẳng hạn, JPMorgan Chase hay HSBC là những ngân hàng đã đầu tư hàng chục tỷ USD cho công nghệ số như chuỗi khối, trí tuệ nhân tạo, dữ liệu lớn, điện toán đám mây nhằm tiếp cận khách hàng và tập trung vào việc số hóa các dịch vụ thanh toán trên toàn cầu.

Tại Việt Nam, trong năm 2020, theo nghiên cứu của Ngân hàng Nhà nước (NHNN), dưới tác động của Covid-19, có 94% ngân hàng đã bước đầu triển khai hoặc đang nghiên cứu, xây dựng chiến lược chuyển đổi số; trong đó, 59% ngân hàng đã bắt đầu triển khai chuyển đổi số trên thực tế.

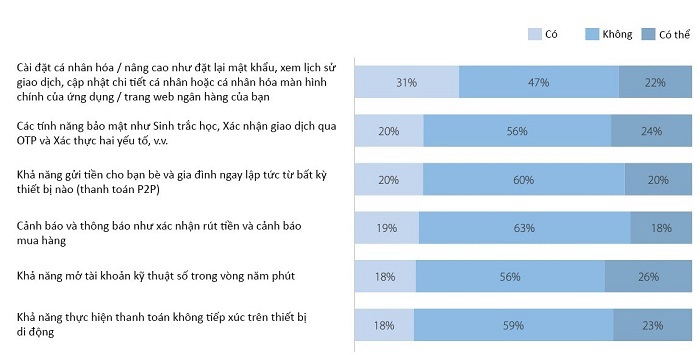

Tuy nhiên, một nghiên cứu do The Asian Banker thực hiện trong khu vực Châu Á – Thái Bình Dương (APAC) thực hiện vào tháng 4/2021 đã chỉ ra rằng khi được hỏi về các yếu tố quyết định khiến khách hàng lựa chọn ngân hàng kỹ thuật số, thì yếu tố cá nhân hóa trong trải nghiệm người dùng được chọn là yếu tố quan trọng nhất (31%), tiếp đó là bảo mật (20%). Đáng ngạc nhiên những yếu tố như những cải tiến công nghệ như chuyển tiền tức thì hay mở tài khoản trực tuyến bất ngờ được đánh giá khá thấp với các mức tương ứng 20% và 18%.

Hình 1: Các yếu tố quyết định khiến khách hàng lựa chọn một ngân hàng kỹ thuật số

Theo đó, có thể thấy, trong thời đại cách mạng công nghiệp 4.0 nơi trải nghiệm khách hàng được xem là yếu tố cốt lõi để phát triển doanh nghiệp (customer-centric), chuyển đổi kỹ thuật số hoàn toàn không chỉ là câu chuyện xoay quanh yếu tố công nghệ mà đối với các tổ chức tài chính chuyển đổi kỹ thuật số cũng chính là cải thiện trải nghiệm của khách hàng, chất lượng dịch vụ, trình độ và thái độ của nhân viên và cấu trúc, quy trình của doanh nghiệp.

Trải nghiệm khách hàng nên được đặt lên hàng đầu

Trong một chia sẻ gần đây, ông Nguyễn Bảo Hoàng, Tổng giám đốc ngân hàng số Timo chia sẻ: “Công nghệ không phải chìa khóa thành công dành cho ngân hàng số mà chính công nghệ sẽ giúp các ngân hàng số hiểu rõ hơn những hành vi, thói quen của khách hàng để từ đó mang tới những trải nghiệm tốt nhất, dễ dàng, tiện lợi nhất".

Cũng theo chuyên gia này, các công nghệ như Big Data (dữ liệu lớn), Machine Learning (máy học), AI (trí tuệ nhân tạo) sẽ là công cụ giúp các doanh nghiệp nói chung và ngân hàng số nói riêng nghiên cứu kỹ hơn về hành vi, thói quen tiêu dùng của khách hàng. Từ đó, có thể cá nhân hóa tối đa trải nghiệm của người tiêu dùng giúp ngân hàng chủ động đưa ra dịch vụ tài chính phù hợp nhất với nhu cầu tức thời của họ.

Được biết, ngân hàng số Timo hiện đang lên kế hoạch xây dựng hệ thống thử nghiệm chức năng dự đoán nhu cầu của người dùng dựa trên hành trình tài chính của họ. Từ đó, giúp điều chỉnh, hoàn thiện phát triển những sản phẩm tài chính cho phù hợp với nhu cầu trong từng giai đoạn cuộc sống của khách hàng.

Đồng thời, Timo cũng đang tích cực mở rộng quan hệ hợp tác với các công ty từ nhiều ngành nghề khác nhau như dịch vụ ngân hàng, sức khỏe, giải trí và mua sắm, bán lẻ. Mới đây nhất là chuỗi cửa hàng tiện lợi lớn nhất thế giới 7-Eleven và “gã khổng lồ" ngành thức ăn nhanh McDonald's nhằm cung cấp những ưu đãi và trải nghiệm mua sắm - ẩm thực tiện lợi, nhanh chóng nhất dành cho khách hàng.

Đây cũng là chiến lược đang được các ngân hàng trên thế giới áp dụng, như Ngân hàng Thịnh vượng Australia và Ngân hàng Hoàng gia Scotland với các gói tài chính dành cho các hộ gia đình, Citibank với ứng dụng 360º Financial View cung cấp các công cụ quản lý tài chính cá nhân và khoản đầu tư tùy theo đối tượng khách hàng. Dù chỉ đang trong giai đoạn thử nghiệm và phát triển, nhưng những gói cá nhân hóa này được dự đoán sẽ giúp ngân hàng tăng doanh thu từ 30 - 40% mỗi năm.

Bảo mật ngân hàng đóng vai trò quan trọng

Một yếu tố khác mà khách hàng quan tâm khi sử dụng các dịch vụ ngân hàng số chính là những nỗi lo về bảo mật. Các hành vi tấn công mạng ngày càng phát triển tinh vi hơn theo sự phát triển của công nghệ.

Theo báo cáo của Tập đoàn công nghệ BKAV, chỉ tính riêng năm 2020, hàng trăm tỷ đồng đã bị hacker chiếm đoạt thông qua tấn công an ninh mạng liên quan đến ngân hàng, trong đó chủ yếu là các vụ đánh cắp mã OTP giao dịch của người dùng.

Chia sẻ về vấn đề nâng cấp hệ thống bảo mật, ông Bùi Minh Hải - Phó Tổng Giám đốc Chiến lược & Công nghệ Ngân hàng số Timo cho biết: “Phần lớn các cuộc tấn công vào các ngân hàng số gần đây đều nhắm vào sơ hở trong hành vi, thói quen sử dụng giao dịch từ khách hàng, được mô tả cụm từ thuật ngữ "social engineering attacks", qua đó lấy cắp thông tin cá nhân, mật khẩu hoặc lừa người sử dụng thực hiện giao dịch theo yêu cầu.

Theo đó, để phòng chống, Ngân hàng số Timo hiện đang tập trung vào 3 hướng: Công nghệ, Con người và Quy trình, cụ thể:

Thứ nhất, là các biện pháp về mặt công nghệ được đầu tư như định dạng và phân quyền truy cập, chặn phishing (phương thức lừa đảo giả mạo ngân hàng hay các công ty tài chính để lừa người dùng chia sẻ thông tin tài chính), phần mềm độc hại (malware), giám sát bất thường trong tín hiệu kết nối, nâng cấp các bản vá...

Thứ hai, là thường xuyên tổ chức đào tạo, tuyên truyền, cảnh báo nhằm nâng cao nhận thức, ý thức cảnh giác và kinh nghiệm đối phó với những tình huống cho nhân viên và khách hàng.

Thứ ba, là thiết lập các chính sách và đảm bảo tuân thủ quy trình. Ngoài ra trong quá trình phát triển sản phẩm, đội ngũ an ninh mạng cùng tham gia từ khâu thiết kế để phân tích, tìm ra các khe hở bảo mật có thể bị lợi dụng trên mỗi bước thao tác, mỗi điểm chạm (touch-point) của khách hàng.

Phương pháp này cải thiện đáng kể khả năng bảo vệ thông tin, giảm thiểu rủi ro cho khách hàng trước tình trạng tấn công ngày một tinh vi của hacker như hiện nay. Tuy nhiên, việc rà soát và kiểm soát chặt chẽ các bước thao tác có thể dẫn đến sự cứng nhắc hoặc tăng phần phức tạp hơn so với bình thường.

Cũng theo ông Bùi Minh Hải, việc quan trọng nhất cần làm là cân bằng giữa vấn đề bảo mật, nhưng vẫn đảm bảo trải nghiệm dễ dàng, tiện lợi, nhanh chóng nhằm mang lại sự thoải mái, hài lòng cho khách hàng. Tuy nhiên, đây chính là thách thức không chỉ đối với Timo mà còn với các ngân hàng số trong cuộc đua giành thị phần trong thời gian tới.