Ngành ngân hàng đã “thích ứng với thế giới biến động” ra sao trong năm 2022?

Năm 2022, trong bối cảnh biến động của toàn cầu, kinh tế Việt Nam vẫn giữ lạm phát ổn định và tăng trưởng kinh tế cao.

Đóng góp cho kết quả đó, có sự chủ động, linh hoạt, thực hiện nghiêm chỉ đạo của Chính phủ của ngành ngân hàng, với sự thích ứng cùng biến động. Sau đây là những thay đổi, những sự kiện tiêu biểu, nổi bật nhất của ngành ngân hàng, theo ghi nhận của Diễn Đàn Doanh nghiệp, khi nhìn lại năm 2022.

NHNN 2 lần tăng lãi suất điều hành liên tiếp sau nhiều năm

Sau hai năm COVID-19 và giữ mức lãi suất điều hành thấp từ tháng 9/2022, đến 23/9/2022, sau những đợt tăng lãi suất điều hành của Cục Dự trữ Liên bang Mỹ (Fed), NHNN đã lần đầu tiên có đợt tăng loạt lãi suất điều hành và trần lãi suất tiền gửi dưới 6 tháng, mức tăng thêm 100 điểm cơ bản.

Một tháng sau đó, ngày 25/10/2022, NHNN tiếp tục tăng loạt lãi suất điều hành thêm 100 điểm cơ bản. Theo đó, tăng lãi suất tái cấp vốn từ 5,0%/năm lên 6,0%/năm; lãi suất tái chiết khấu từ 3,5%/năm lên 4,5%/năm; lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với TCTD từ 6,0%/năm lên 7,0%/năm. Bên cạnh đó, NHNN cũng điều chỉnh tăng các mức trần lãi suất tiền gửi dưới 1 tháng từ mức 0,5%/năm lên 1,0%/năm; tiền gửi kỳ hạn 1 đến dưới 6 tháng từ 5,0% lên 6,0%/năm.

Như vậy, với mức điều chỉnh tổng cộng 2 điểm %, cao hơn nhiều so với các đợt tăng lãi suất của Fed (mức cao nhất 0,75%/ đợt), lãi suất điều hành của ngân hàng Việt Nam đã “bắt nhịp” phần nào xu hướng chung của thế giới và cho thấy tính linh hoạt cũng như phòng thủ cao của cơ quan quản lý tiền tệ đối với áp lực lạm phát, tỷ giá.

Tăng trưởng tín dụng được nới 3 lần, nhưng không sử dụng kịch “room” 16%

Theo định hướng điều hành chính sách tiền tệ năm 2022, được đặt ra từ cuối 2021, NHNN đặt ra 3 kịch bản về tăng trưởng tín dụng. Trong đó, kịch bản cứng là chỉ tiêu tăng trưởng tín dụng 14%; NHNN sẽ bám sát các diễn biến kinh tế trong, ngoài nước để có các điều chỉnh phù hợp có thể tăng thêm hoặc hạ thấp hơn dưới mức 14%.

Quá trình phục hồi và tăng tốc của nền kinh tế sau đại dịch ngay trong những tháng đầu năm, đã dẫn đến nhu cầu vốn tăng mạnh và nhiều ngân hàng đã dùng gần hết hạn mức tăng trưởng tín dụng của mình trong nửa đầu năm 2022 do NHNN cấp. Đến tháng 9/2022, 18 NHTM tiếp tục được cấp thêm hạn mức tăng trưởng tín dụng chiếm khoảng 80% tín dụng hệ thống. Với hạn mức tín dụng mới, tổng tăng trưởng tín dụng sẽ đạt khoảng 13% vào cuối năm, tiệm cận với mục tiêu 14% của NHNN.

NHNN cho biết chỉ tiêu phân bổ tín dụng công khai theo Chỉ thị 01. Với đợt nới room tín dụng thứ 2, căn cứ trên kết quả xếp hạng từng TCTD theo các tiêu chí và chấm điểm quy định tại Thông tư số 52/2018/TT-NHNN. Đồng thời xem xét một số yếu tố cụ thể hóa chủ trương, định hướng điều hành của Chính phủ, NHNN như tiêu chí giảm lãi suất cho vay hỗ trợ doanh nghiệp và người dân, tiêu chí tín dụng tập trung vào lĩnh vực đầu tư kinh doanh bất động sản, đầu tư trái phiếu doanh nghiệp, tiêu chí TCTD tham gia hỗ trợ xử lý các ngân hàng yếu kém… để làm cơ sở điều chỉnh tăng/giảm chỉ tiêu tăng trưởng tín dụng đối với các TCTD.

Đến ngày 5/12, NHNN đã quyết định nới room tín dụng lần 3 thêm khoảng 1,5-2% cho toàn hệ thống các TCTD. Nguyên tắc điều chỉnh tăng chỉ tiêu tín dụng cho các TCTD theo hướng, các TCTD có thanh khoản tốt hơn, lãi suất thấp hơn sẽ được tăng trưởng tín dụng cao hơn. Như vậy, NHNN đã tăng hạn mức tín dụng cả năm 2022 từ định hướng 14% lên mức 15,5 - 16%, tương đương tăng thêm khoảng 200.000 tỷ đồng so với trước đó.

Tuy nhiên, theo thống kê của NHNN đến ngày 21/12/2022, tín dụng toàn nền kinh tế đạt trên 11,78 triệu tỷ đồng, tăng 12,87% so với cuối năm 2021, tăng 13,96% so với cùng kỳ năm 2021. Như vậy, tăng trưởng tín dụng đến 21/12 vẫn còn cách khá xa so với "room" cho cả năm sau khi đã được NHNN nới thêm 1,5-2% từ mức 14% theo "kịch bản" ban đầu. Đây là một trong những “nghịch lý” bởi nhiều doanh nghiệp vẫn khát vốn những không thể tiếp cận được tín dụng, nguyên do được cho là từ yêu cầu không hạ chuẩn tín dụng và lãi suất vay cao.

Cuộc đua lãi suất huy động và “nút chặn” 9,5%

Với hai đợt điều chỉnh lãi suất điều hành của NHNN trong tháng 9,10, các TCTD vốn đã thiết lập mặt bằng lãi suất huy động cao ngay từ những tháng đầu năm so với thời kỳ đại dịch, đã tiếp tục tăng lãi suất huy động thu hút tiền gửi tiết kiệm nhằm củng cố dự trữ thanh khoản và tạo nguồn cho vay.

Mặt bằng lãi suất huy động có thời điểm được một số NHTM đẩy lên rất cao, trên 11%/ năm, tùy kỳ hạn và các chương trình ưu đãi, khuyến mãi.

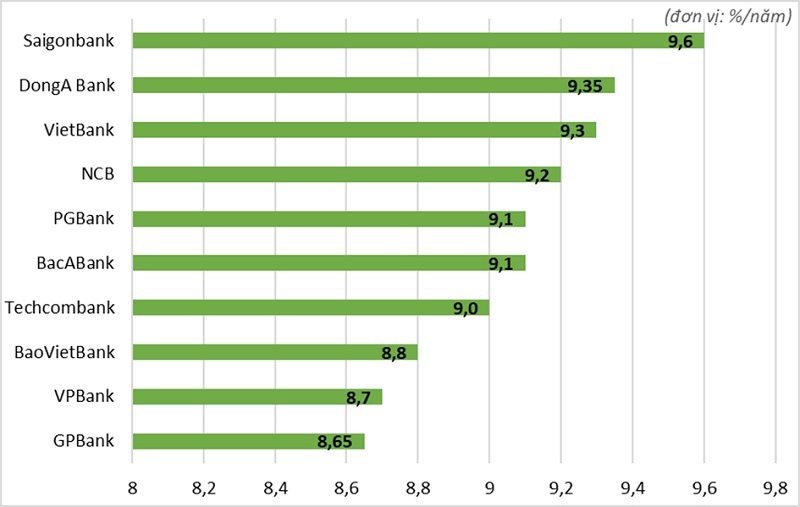

Đến đầu tháng 12, lãi suất huy động cao nhất trên thị trường trên biểu niêm yết, ở kỳ hạn 6 tháng thuộc về SCB với 9,9%/năm. Kế tiếp là 1 loạt ngân hàng niêm yết ở cùng kỳ hạn lãi suất huy động trên 9% là MSB (9,7%/năm); SaigonBank (9,6%/năm); DongA Bank (9,35%/năm); GPBank (9,3%/năm); KienlongBank (9,1%/năm), BaoVietBank (9,1%)/năm); hay cùng mức 9%/ năm là Techcombank, NCB và OCB.

Ở kỳ hạn 12 tháng, SaigonBank đứng đầu với lãi suất huy động tới 10%/năm. SCB xếp vị trí thứ 2 với mức lãi suất 9,95%/năm. MSB, DongABank, Kienlongbank và GPBank lần lượt có các mức lãi suất niêm yết 9,8%/năm; 9,75%/năm; 9,5% và 9,5%/ năm. Kế đó, dao động trên mức 9%/ năm, lãi suất huy động cao được áp dụng tại BaoVietBank, VietcapitalBank, Techcombank, VPBank, NamABank, Sacombank và OCB...

Tuy nhiên, ngày 15/12, Ngày 15/12, Hiệp hội Ngân hàng Việt Nam (VNBA) đã tổ chức cuộc họp bàn với các ngân hàng thương mại thành viên để thống nhất các giải pháp hỗ trợ doanh nghiệp phát triển sản xuất kinh doanh. Ông Nguyễn Quốc Hùng, Tổng thư ký VNBA, cho biết tại cuộc họp là các TCTD gặp khó khăn nhất định về vốn khi tốc độ tăng trưởng vốn huy động chỉ bằng một nửa so với tăng trưởng tín dụng. Đặc biệt trong tháng 10-11, nhiều ngân hàng đã gặp khó khăn về thanh khoản nhất thời trong bối cảnh thị trường liên ngân hàng điều chỉnh. Hiệp hội và đại diện các ngân hàng đã thống nhất đưa mức lãi suất huy động tối đa không quá 9,5%/năm và cam kết sẽ giảm lãi suất cho vay để hỗ trợ doanh nghiệp.

Ngày 22/12/2022, Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) có văn bản số 9064/NHNN-TD gửi các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (TCTD) yêu cầu nghiêm túc triển khai thực hiện một số nội dung về công tác tín dụng, lãi suất trong thời gian tới.

Văn bản đặc biệt nêu là NHNN sẽ theo dõi các trường hợp TCTD tiếp tục tăng lãi suất và có biện pháp xử lý đối với các TCTD này.

Ghi nhận đến 28/12, các ngân hàng đều đã đưa lãi suất huy động kỳ hạn 6 tháng trên biểu niêm yết hoặc gửi trực tuyến online, qua app về 9,5%, hứa hẹn nguồn vốn đầu vào được “chặn trên”, sẽ giảm đua lãi suất huy động vào đầu năm - dịp mà các NHTM thường tung ưu đãi cộng thêm lãi suất khuyến mãi vào Tết nguyên đán; từ đó có thể kìm hãm điều chỉnh lãi suất vay.

Ngân hàng trong "vòng xoáy" trái phiếu doanh nghiệp

Từ cuối 2021, ngành ngân hàng được dự báo sẽ giảm vai trò “tay chơi tổ chức lớn nhất” trên thị trường trái phiếu doanh nghiệp (TPDN), khi Thông tư 16/2021/TT-NHNN có hiệu lực từ ngày 15/01/2022 và thay thế Thông tư 22/2016/TT-NHNN, Thông tư 15/2018/TT-NHNN, quy định “3 lằn ranh đỏ”: TCTD chỉ được mua trái phiếu doanh nghiệp khi TCTD đó có tỷ lệ nợ xấu dưới 3% theo kỳ phân loại gần nhất của Ngân hàng Nhà nước (NHNN) về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động đối với TCTD trước thời điểm mua TPDN.

Ngoài ra, TCTD không được mua TPDN trong các trường hợp: TPDN phát hành trong đó có mục đích để cơ cấu lại các khoản nợ của chính doanh nghiệp phát hành; TPDN phát hành trong đó có mục đích để góp vốn, mua cổ phần tại doanh nghiệp khác; TPDN phát hành trong đó có mục đích để tăng quy mô vốn hoạt động.

TCTD không được bán TPDN cho công ty con của mình, trừ trường hợp TCTD là bên nhận chuyển giao bắt buộc bán TPDN cho ngân hàng thương mại được chuyển giao bắt buộc. Chi nhánh ngân hàng nước ngoài không được mua trái phiếu chuyển đổi, trái phiếu kèm chứng quyền.

Thị trường TPDN đã chịu tác động nhất định, đặc biệt là về vấn đề thanh khoản, khi NHTM giảm vai trò ở phía người mua.

Tác động kép với vụ việc Tân Hoàng Minh bị khởi tố vì các sai phạm trong phát hành trái phiếu vào đầu tháng 4/2022; khiến thị trường TPDN lo lắng đã rơi vào ảm đạm, và tác động “sốc” với vụ việc An Đông thuộc Vạn Thịnh Phát cùng bà Trương Mỹ Lan bị khởi tố điều tra về tội "Lừa đảo chiếm đoạt tài sản", mà cụ thể là gian dối trong phát hành trái phiếu, đã khiến xuất hiện tình trạng “bond run”, “fund run” trên thị trường. Hàng loạt tổ chức đã phải mua vào trái phiếu trước hạn, trong đó dẫn đầu nhóm mua vào trái phiếu trước hạn thuộc về ngân hàng và bất động sản.

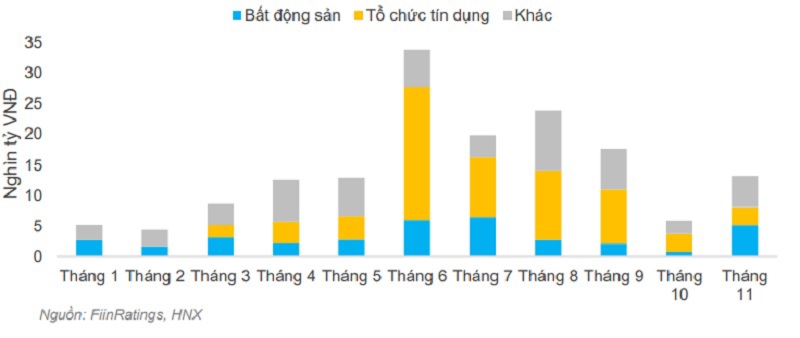

Theo dữ liệu của FiinRatings, 10 tháng đầu năm giá trị mua lại TPDN đạt 143.440 tỷ đồng, tăng 41,9% so với cùng kỳ năm 2021, tập trung vào các trái phiếu cận đáo hạn. Nhóm ngân hàng có số lượng mua lại TPDN nhiều nhất chiếm 63,6% giá trị mua lại từ đầu năm, tương ứng 91.228 tỷ đồng. Trong đó, một số NHTM như BIDV, VIB, LienVietPostBank, TPBank, OCB,...mua lại lượng trái phiếu trước hạn với giá trị từ hàng nghìn tỷ đồng trở lên.

Ở chiều phát hành, trong sự sụt giảm của thị trường, ngân hàng chiếm tỷ trọng phát hành 56% giá trị toàn thị trường trong 11 tháng 2022.

Cùng với Thông tư 22 giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn, tác động chung từ thị trường TPDN là một trong những nguyên nhân được giới chuyên môn cho rằng khiến nhiều NHTM gặp khó khăn về thanh khoản. Áp lực đáo hạn đối với nhiều doanh nghiệp ở 2023-2024, có thể sẽ có tác động đến bức tranh nợ xấu của ngành ngân hàng.

Thành công về giữ “kỷ luật” Việt Nam đồng

Năm 2022 ghi nhận sự mất giá kỷ lục của nhiều đồng nội tệ tại khu vực hứng chịu lạm phát cao như Argentina, Brazil và cả với các đồng nội tệ trong khu vực châu Á. Chỉ số USD-Index, theo các đợt tăng lãi suất của Fed, đã đẩy lên cao với giá đồng USD tăng lên mức cao nhất trong gần 20 năm qua.

Tỷ giá VND/ USD theo đó cũng chịu nhiều biến động. Tính từ đầu năm năm 2022 đến cuối tháng 10, NHNN đã 6 lần tăng giá bán USD. Đặc biệt, ngày 17/10, NHNN đã công bố quyết định điều chỉnh biên độ tỷ giá giao ngay USD/VND từ mức ±3% lên ±5%, có hiệu lực ngay. Giá bán ra USD lập tức điều chỉnh tăng vọt từ 23.925 VND lên 24.380 VND, tương đương mức tăng tới 455 VND. Đây là bước tăng mạnh chưa từng thấy của nhà điều hành trong nhiều năm qua. Đến ngày 24/10 tiếp tục lên 24.870 đồng/USD.

Song song, NHNN cũng đã bán ra dự trữ ngoại hối quốc gia, theo ước tính khoảng hơn 25 tỷ USD, để can thiệp nguồn cung và đảm bảo giữ ổn định tỷ giá; đồng thời tái khởi động phát hành tín phiếu trên thị trường mở sau hơn hai năm ngừng hoạt động này nhằm hỗ trợ thanh khoản.

Sau giai đoạn căng thẳng cho đến tháng 11, NHNN đã 5 lần điều chỉnh giảm giá bán USD tại Sở giao dịch, kéo tỷ giá USD/VND hạ nhiệt dần. Theo đó, đồng VND từ chỗ mất giá ước khoảng 8,6%, mức được cho là mất giá đỉnh của VND trong năm song vẫn thấp so với mất giá của các đồng nội tệ cùng khu vực, đã hạ về thấp hơn nữa vào cuối tháng 12. NHNN cũng đã bắt đầu chào mua ngoại tệ trở lại, đánh dấu một thời kỳ áp lực tỷ giá căng đã chấm dứt.

Các ngân hàng nhận chuyển giao bắt buộc và thêm ngân hàng kiểm soát đặc biệt

Trong năm 2022, Vietcombank, MB, HDBank đã lấy ý kiến cổ đông về nhận chuyển giao bắt buộc. Trong khi đó, VPBank cũng đang trong quá trình lấy ý kiến cơ quan quản lý nhà nước về việc nhận chuyển giao bắt buộc một ngân hàng yếu kém. Các ngân hàng chuyển giao bắt buộc lần lượt là: CB, OCeanBank, DongABank và GPBank.

Bên cạnh đó, vào tháng 10/2022, NHTMCP SCB cũng đã được NHNN đưa vào diện kiểm soát bắt buộc.

Những chủ trương, chính sách có ý nghĩa dài hạn

Năm 2022, ngành ngân hàng còn ghi nhận nhiều dấu ấn, sự kiện, thích ứng với biến động và sẵn sàng cho sự phát triển dài hạn khác.

Điển hình là việc Quốc hội thông qua cho phép kéo dài thí điểm Nghị quyết 42 về xử lý nợ xấu đến hết 2023.

Cùng với đó, Quốc hội đã giao Chính phủ nghiên cứu, đề xuất luật hóa các quy định về xử lý nợ xấu, tài sản bảo đảm của khoản nợ xấu cùng với việc rà soát, sửa đổi, bổ sung Luật Các tổ chức tín dụng; trình Quốc hội xem xét chậm nhất tại Kỳ họp thứ 5 (tháng 5/2023).

Tháng 6/2022, Quyết định số 689/QĐ-TTg của Thủ tướng Chính phủ về phê duyệt Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021 – 2025” đã đặt ra những mục tiêu và yêu cầu rất rõ ràng trong việc nâng cao chất lượng các TCTD.

Theo NHNN, đề án này nhằm tạo bước chuyển rõ rệt, thực chất trong cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu; phấn đấu đến năm 2025 giảm số lượng các tổ chức tín dụng, xử lý cơ bản các ngân hàng yếu kém, không để phát sinh những ngân hàng yếu kém mới. Hệ thống các tổ chức tín dụng lành mạnh và phát triển bền vững; phấn đấu có ít nhất từ 2 - 3 ngân hàng thương mại (NHTM) nằm trong top 100 ngân hàng lớn mạnh nhất (theo tiêu chí sức mạnh) trong khu vực châu Á...

Ngoài ra, Quyết định 1479/QĐ-TTg ngày 29/11/2022 phê duyệt Kế hoạch sắp xếp lại doanh nghiệp nhà nước, doanh nghiệp có vốn nhà nước giai đoạn 2022 – 2025 của Chính phủ quy định, Agribank nằm trong danh sách cổ phần hóa giai đoạn này, tỷ lệ vốn Nhà nước dự kiến nắm giữ sau cổ phần hóa là trên 65%. Đối với VietinBank, Nhà nước tiếp tục duy trì tỷ lệ cổ phần nắm giữ là 64,46%.

Đối với 2 ngân hàng là BIDV và Vietcombank, Chính phủ sẽ thực hiện theo Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021-2025” nêu tại Quyết định số 689 như trên, theo đó quy định rõ kế hoạch sắp xếp và tỷ lệ vốn dự kiến Nhà nước nắm giữ tại 02 ngân hàng.

Cuối 2022, tại dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định số 01/2014/NĐ-CP của Chính phủ về việc nhà đầu tư nước ngoài mua cổ phần của TCTD Việt Nam, đang được NHNN triển khai lấy ý kiến, có bổ sung khoản 2 Điều 6 như sau: “Nhà đầu tư nước ngoài mua cổ phần trong trường hợp TCTD cổ phần chào bán cổ phần, phát hành cổ phần để tăng vốn điều lệ”.

Dự thảo bổ sung khoản 6a vào sau khoản 6 Điều 7 về tỷ lệ room vốn ngoại. Theo đó, trong trường hợp đặc biệt để thực hiện phương án chuyển giao bắt buộc, Chính phủ quyết định tổng mức sở hữu cổ phần của các nhà đầu tư nước ngoài tại TCTD nhận chuyển giao bắt buộc vượt giới hạn quy định tại khoản 5 Điều này khi phê duyệt phương án chuyển giao bắt buộc, nhưng không vượt quá 49% vốn điều lệ của TCTD nhận chuyển giao bắt buộc.

Như vậy, dự thảo này được kỳ vọng khi có hiệu lực, sẽ “tương tác” cùng Hiệp định EVFTA với mức cam kết cao, sẽ xem xét thuận lợi việc cho phép các TCTD EU nâng mức nắm giữ của phía nước ngoài lên 49% vốn điều lệ trong 02 NHTMCP (ngoại trừ các ngân hàng BIDV, Vietinbank, Vietcombank và Agribank) của Việt Nam trong vòng 05 năm kể từ khi Hiệp định có hiệu lực, tạo đà đột phá tăng vốn và năng lực cạnh tranh cho các TCTD đủ điều kiện, “được chọn” thời gian tới.