Nghiên cứu mức độ hài lòng của khách hàng đối với các ngân hàng thương mại Việt Nam trong thời kỳ hậu COVID-19

Nghiên cứu nhằm xác định mức độ hài lòng của khách hàng khi sử dụng các dịch vụ của các ngân hàng thương mại tại Việt Nam sau thời kỳ hậu Covid-19. Nghiên cứu đã sử dụng mô hình SERQUAL gồm 5 nhóm yếu tố (Sự tin cậy, Khả năng đáp ứng, Tính hữu hình của dịch vụ, Sự đảm bảo và Sự cảm thông) đánh giá sự hài lòng của khách hàng với 27 chỉ tiêu thành phần. Kết quả nghiên cứu cho thấy hầu hết các khách hàng chưa thực sự hài lòng với các dịch vụ do các ngân hàng thương mại cung cấp, đặc biệt đối với Sự đảm bảo, Sự cảm thông và Tính hữu hình của dịch vụ được khách hàng đánh giá với mức độ khiêm tốn.

Từ kết quả nghiên cứu, tác giả đề xuất một số giải pháp nhằm nâng cao mức độ hài lòng của khách hàng đối với các ngân hàng thương mại Việt Nam trong thời kỳ hậu COVID-19.

1. Đặt vấn đề

Sự thỏa mãn của khách hàng là một yếu tố quan trọng để doanh nghiệp duy trì được thành công lâu dài trong kinh doanh. Trong môi trường hoạt độngkinh doanh đầy biến động, đại dịch và thời đại công nghệ số, các ngân hàng thương mại Việt Nam đang có nhiều thay đổi nhằm cung cấp dịch vụ tài chính tốt hơn cho khách hàng của mình. Không chỉ đầu tư áp dụng công nghệ hiện đại, đa dạng hóa sản phẩm, nhiều ngân hàng còn đưa ra những chương trình chăm sóc khách hàng thân thiết có chất lượng tốt khiến thị trường ngân hàng tài chính trở nên đa dạng và hấp dẫn hơn bao giờ hết.

Số hóa tạo cho ngân hàng những cơ hội và thách thức để phát triển và tăng trưởng lợi nhuận, từ việc cải thiện trải nghiệm khách hàng, để được tiếp cận với nhiều nguồn dữ liệu đa dạng đầy giá trị. Ngân hàng số, nơi kỹ thuật số cho phép ngân hàng tương tác sâu hơn với khách hàng, với nhiều lựa chọn và cá nhân hóa dịch vụ hướng tới việc hỗ trợ ra quyết định. Xu hướng số hóa của các ngân hàng thể hiện qua các giao dịch điện tử trên các thiết bị ngày càng nhiều, không chỉ với ATM, POS truyền thống, các thiết bị di động, từ điện thoại di động đến máy tính bảng đã được khách hàng sử dụng nhiều hơn để tiếp cận thông tin sản phẩm dịch vụ ngân hàng và thực hiện các giao dịch trực tuyến.

Tại Việt Nam, hệ thống ngân hàng vẫn khá phổ biến nhưng ngày càng nhiều khách hàng lựa chọn giao dịch thông qua kênh điện tử bằng thiết bị di động. Một điểm đáng lưu ý là nhóm khách hàng ưa thích công nghệ số không chỉ giới hạn ở các khách hàng trẻ, sành điệu về công nghệ, mà còn bao gồm cả khách hàng trung niên, mong muốn tự trải nghiệm và bắt kịp xu thế thời đại.

Có nhiều quan điểm đánh giá khác nhau về sự thỏa mãn của khách hàng. Sự thỏa mãn của khách hàng là phản ứng của họ về sự khác biệt cảm nhận giữa kinh nghiệm đã biết và sự mong đợi (Parasuraman, 1998). Sự thỏa mãn là mức độ của trạng thái cảm giác của một người bắt nguồn từ việc so sánh nhận thức về một sản phẩm so với mong đợi của người đó. Mức độ hài lòng của khách hàng tùy thuộc vào hiệu quả hay lợi ích của sản phẩm dịch vụ mang lại so với những gì mà họ đang kỳ vọng, khách hàng có thể có những cấp độ kỳ vọng khác nhau.

Nếu hiệu quả sản phẩm dịch vụ mang lại thấp hơn so với kỳ vọng, khách hàng sẽ bất mãn. Nếu hiệu quả sản phẩm dịch vụ khớp với các kỳ vọng, khách hàng sẽ hài lòng. Nếu hiệu quả sản phẩm dịch vụ mang lại cao hơn cả kỳ vọng, khách hàng sẽ hết sức hài lòng và thích thú sử dụng dịch vụ. Các kỳ vọng của khách hàng cũng có thể dựa trên kinh nghiệm trước đây của họ, ý kiến của bạn bè và thông tin từ nhà tiếp thị,… Do đó, ngân hàng phải biết thận trọng để đưa ra mức kỳ vọng đúng. Nếu đưa ra mức kỳ vọng thấp, họ có thể làm hài lòng khách hàng thật, nhưng lại không đủ sức thu hút khách hàng lâu dài. Trái lại, nếu họ nâng các kỳ vọng lên quá cao, khách hàng có thể sẽ bị thất vọng.

Thế giới sau đại dịch COVID-19, các chỉ số đo lường sự hài lòng của khách hàng cũng thay đổi đáng kể (Monmousseau và cộng sự, 2020; Srivastava và Kumar, 2021; Wu và cộng sự, 2021). Đại dịch đã thay đổi làm sự tương tác của con người ngày càng thách thức hơn (Brown, 2020). Để giảm thiểu tổn thất của đại dịch gây ra, khách hàng thường thích sử dụng các phương tiện truyền thông số. Theo Mason và cộng sự (2021), đại dịch đã thay đổi nhu cầu của khách hàng, mua sắm trực tuyến cũng như mức độ hài lòng sau khi sử dụng dịch vụ hoặc sản phẩm, đặc biệt đối với các dịch vụ thanh toán và các dịch vụ tài chính của các ngân hàng.

Nghiên cứu này nhằm xác định mức độ hài lòng của khách hàng khi sử dụng các dịch vụ của ngân hàng thương mại sau thời kỳ đại dịch COVID-19 và đề xuất các kiến nghị giúp các ngân hàng thương mại nâng cao sự hài lòng của khách hàng nhằm nâng cao ưu thế cạnh tranh và phát triển bền vững trong tương lai. Do hạn chế về thời gian và nguồn lực, nghiên cứu chỉ tập trung vào các ngân hàng thương mại tại Hà Nội.

2. Phương pháp nghiên cứu và thu thập số liệu

Để đánh giá sự hài lòng của khách hàng, tác giả sử dụng mô hình SERQUAL gồm 5 nhóm yếu tố: Sự tin cậy; Khả năng đáp ứng; Tính hữu hình của dịch vụ, Sự đảm bảo, Sự cảm thông và 27 chỉ tiêu. Tác giả đã xây dựng bảng câu hỏi nháp và hiệu chỉnh dựa trên ý kiến đóng góp của chuyên gia. Sau đó tiến hành phỏng vấn thử 10 khách hàng ngẫu nhiên để kiểm tra mức độ rõ ràng của bảng câu hỏi, qua đó ghi nhận ý kiến ban đầu về sản phẩm dịch vụ ngân hàng và mong muốn của khách hàng đối với ngân hàng trước khi hiệu chỉnh để có bản chính thức.

Để xác định được mức độ hài lòng chung của khách hàng khi giao dịch tại các ngân hàng thương mại, tác giả đặt câu hỏi: “Anh/chị có hài lòng với dịch vụ ngân hàng cung cấp?” Khách hàng thể hiện cảm nhận của mình thông qua 5 mức độ: 1 Rất không hài lòng, 2 Không hài lòng, 3 Bình thường, 4 Hài lòng, 5 Rất hài lòng

250 khách hàng cá nhân đang sử dụng các sản phẩm dịch vụ của các ngân hàng thương mại tại Hà Nội đã được điều tra trong khoảng thời gian từ 2/2022 - 4/2022. Số phiếu thu về hợp lệ và sử dụng được là 195. Trong tổng số 195 khách hàng được hỏi, có 45,2% là cán bộ công chức; 33% là cá nhân kinh doanh; 22,18% là cán bộ hưu trí. Tổng số người được hỏi là nữ, chiếm 56,9%; nam giới chiếm 43,1%.

3. Kết quả nghiên cứu

Sự hài lòng của khách hàng đối với các dịch vụ của NHTM sau đại dịch

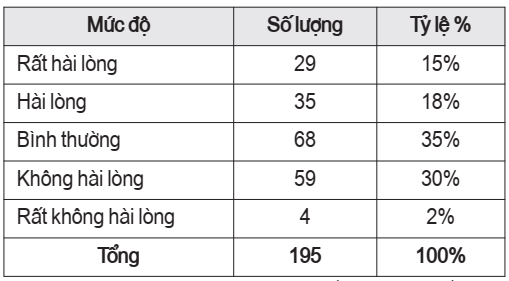

Bảng 1. Sự hài lòng của khách hàng khi sử dụng các dịch vụ của NHTM

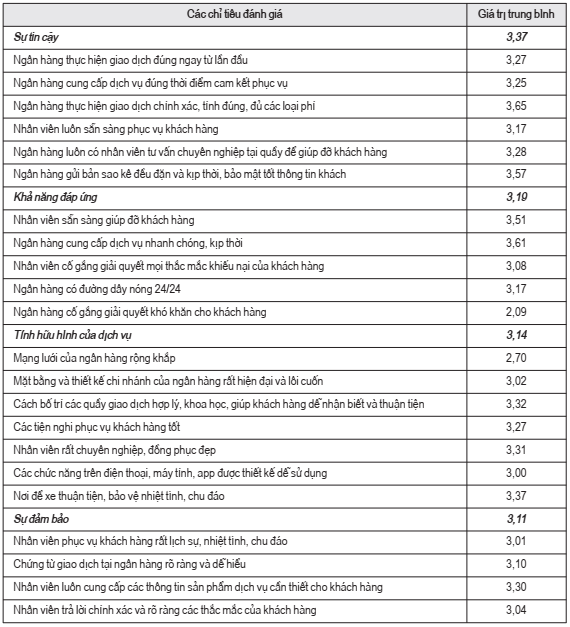

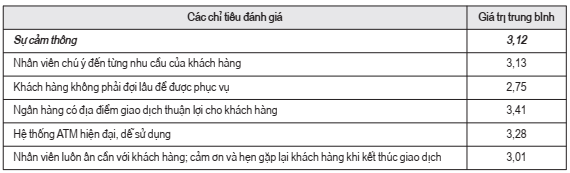

Về mức độ hài lòng khi sử dụng sản phẩm dịch vụ của các ngân hàng thương mại sau đại dịch: 15% tổng số khách hàng được hỏi trả lời là rất hài lòng; 18% là hài lòng, 35% là bình thường, 32% là không hài lòng và rất không hài lòng. Như vậy, mức độ hài lòng của khách hàng đối với các dịch vụ do các ngân hàng thương mại Việt Nam chưa cao. Cụ thể, mức độ hài lòng của khách hàng theo Sự tin cậy, Khả năng đáp ứng, Tính hữu hình của dịch vụ, Sự đảm bảo và Sự cảm thông được trình bày ở Bảng 2. Sự đảm bảo, Sự cảm thông và Tính hữu hình của dịch vụ được khách hàng đánh giá với sự hài lòng ở mức khá khiêm tốn (lần lượt là 3,11; 3,12 và 3,14/5).

Bảng 2. Mức độ hài lòng của khách hàng đối với các dịch vụ của ngân hàng

4. Kết luận và kiến nghị

Để nâng cao sự hài lòng của khách hàng khi sử dụng các dịch vụ, ngân hàng thương mại Việt Nam nên:

Thường xuyên đào tạo nâng cao trình độ, khả năng tư vấn và thái độ phục vụ của cán bộ nhân viên nhằm giúp xây dựng đội ngũ cán bộ nhân viên chuyên nghiệp. Đào tạo nhân viên theo hướng chiều sâu bao gồm: những nghiệp vụ có tính chất khá thường xuyên như nghiệp vụ thanh toán quốc tế, nghiệp vụ ngoại hối, những sản phẩm đầu tư, đào tạo kiến thức pháp luận quan trọng liên quan đến ngành ngân hàng. Việc đào tạo phải gắn kết với thực tế, có thực hành và có kiểm tra nghiêm ngặt để tạo sự nghiêm túc trong đào tạo. Ngoài đào tạo chuyên môn nghiệp vụ, tổ chức đào tạo các kỹ năng mềm như kỹ năng bán hàng, kỹ năng đảm phám, tài chính, thẩm định tín dụng,…

Rút ngắn thời gian giao dịch bằng cách đơn giản hóa các chứng từ giao dịch thông qua việc tích hợp lượng thông tin tối đa trên mỗi loại chứng từ. Với mỗi loại chứng từ này, khách hàng cần phải điền lại các thông tin chung như tên, số chứng minh, chữ ký,… Để giảm thiểu được thủ tục, cần thu gọn các thông tin trên một loại chứng từ. Như vậy, khách hàng có thể tiết kiệm được thời gian điền các thông tin chung, ký chứng từ và đặc biệt khách hàng có cảm giác là có ít loại chứng từ khi giao dịch. Giao dịch một cửa, sắp xếp nhân sự hợp lý giữa các chi nhánh/phòng giao dịch, đảm bảo nhân sự phù hợp với nhu cầu tại địa bàn; sử dụng máy xếp hàng tự động nhằm giảm thiểu các khiếu nại của khách hàng trong việc phục vụ không công bằng về thứ tự thời gian; xây dựng các định mức thời gian hợp lý, phù hợp cho các loại giao dịch.

Nâng cao độ an toàn trong giao dịch kết hợp bảo mật thông tin khách hàng: không cung cấp thông tin tài chính ra bên ngoài nếu không được sự đồng ý của khách hàng (trừ khi có yêu cầu của các cơ quan chức năng như: công an kinh tế, thuế,…); hạn chế cung cấp thông tin qua mail và điện thoại, trước khi cung cấp thông tin qua điện thoại/qua mail cần xác định đó đúng là số điện thoại/địa chỉ mail khách hàng đăng ký.

Thiết kế và cập nhật các app ứng dụng cho khách hàng thuận tiện sử dụng, đơn giản trong thao tác nhưng vẫn đảm bảo độ an toàn và tính bảo mật thông tin cho khách hàng khi sử dụng.

Tài liệu tham khảo:

- Adam Kafelnikov (2006). Customer Satisfaction-The Prime Concern of Your Business and the Critical Component of Its Profitability. Marketing Journal.

- Brown, G. T. (2020). Schooling beyond COVID-19: an unevenly distributed future. Edu.8:82. doi: 10.3389/feduc.2020.00082.

- Mason, A. N., Narcum, J., and Mason, K. (2021). Social media marketing gains importance after Covid-19. Bus. Manag.8:797. doi: 10.1080/23311975.2020.1870797.

- Monmousseau, P., Marzuoli, A., Feron, E., and Delahaye, D. (2020). Impact of Covid-19 on passengers and airlines from passenger measurements: Managing customer satisfaction while putting the US Air Transportation System to sleep. Res. Interdiscipl. Persp.7:179. doi: 10.1016/j.trip.2020.100179.

- Parasuraman, Zeithaml & Berry (1998). SERVQUAL: A multiple- item scale for measuring consumer perception of service quality. Journal of Retailing,64 No1.

- Srivastava, A., and Kumar, V. (2021). Hotel attributes and overall customer satisfaction: What did COVID-19 change? Manag. Persp.40:100867. doi: 10.1016/j.tmp.2021.100867.

- Wu, G., Liang, L., and Gursoy, D. (2021). Effects of the new COVID-19 normal on customer satisfaction: can facemasks level off the playing field between average-looking and attractive-looking employees? J. Hospit. Manag.97:102996. doi: 10.1016/j.ijhm.2021.102996.