Kinh tế chia sẻ - tiềm năng và thách thức đối với Việt Nam

Kinh tế chia sẻ - mô hình kết nối để những người tiêu dùng có thể tận dụng nguồn lực của nhau được đánh giá là mô hình đem lại giá trị kinh tế cao, tác động tích cực đến người tiêu dùng cũng như những doanh nghiệp kinh doanh kiểu truyền thống.

Việt Nam được xem là một trong những thị trường có tiềm năng phát triển mô hình này. Nhằm tận dụng và khai thác tối đa điểm mạnh của kinh tế chia sẻ, hạn chế tới mức thấp nhất những bất cập mà mô hình này đem lại, bài viết đề xuất một số giải pháp nhằm giúp nâng cao hiệu lực, hiệu quả quản lý nhà nước đối với mô hình này trong nền kinh tế.

Khái lược về kinh tế chia sẻ

Có nhiều định nghĩa và cách hiểu khác nhau và kinh tế chia sẻ nhưng theo cách hiểu phổ biến nhất, mô hình kinh tế chia sẻ là một hệ thống kinh tế mà ở đó tài sản hoặc dịch vụ được chia sẻ dùng chung giữa các cá nhân, hoặc không phải trả tiền hoặc không trả một khoản phí, với tính chất điển hình là thông qua các công cụ internet. Đây là một phương thức kết nối mới giữa người mua và người bán đối với một hoạt động kinh tế.

Như vậy, kinh tế chia sẻ là một mô hình thị trường kết hợp giữa sở hữu và chia sẻ, trong đó đề cập đến vai trò ngang hàng dựa trên sự chia sẻ quyền sử dụng hàng hóa và dịch vụ nhằm gia tăng lợi ích cho các bên tham gia. Hiện nay, có ba yếu tố giúp cho việc chia sẻ quyền sử dụng các hàng hóa và dịch vụ mới được thuận lợi như:

Thứ nhất, hành vi của khách hàng đối với nhiều loại hàng hóa và dịch vụ được thay đổi tính chất từ sở hữu đến chia sẻ.

Thứ hai, liên kết mạng lưới người tiêu dùng qua các mạng xã hội trực tuyến và thị trường điện tử dễ dàng hơn.

Thứ ba, ứng dụng công nghệ thông tin qua các thiết bị di động và các dịch vụ điện tử làm cho việc sử dụng, chia sẻ các hàng hóa và dịch vụ trở nên thuận tiện hơn.

Nghĩa là, mô hình kinh tế này tạo ra những cơ hội để người tham gia có thể làm việc toàn thời gian, bán thời gian hoặc làm việc tự do, từ đó đem lại thu nhập tăng thêm bên cạnh công việc hiện có của người tham gia. Việc chia sẻ cũng đem lại cho người tiêu dùng khả năng được tiếp cận với những dịch vụ/tài sản mà họ không thể sở hữu. Đồng thời, giúp nâng cao phúc lợi xã hội, làm cho việc sử dụng tài sản vật chất và các nguồn lực nhàn rỗi khác trở nên hiệu quả hơn, góp phần phát triển bền vững và giảm những tác động tiêu cực đến môi trường. Các đối tượng được hưởng lợi từ mô hình kinh tế chia sẻ là những công ty đã thành công, người sáng lập, chủ sở hữu, nhà đầu tư, nhân viên và người tiêu dùng.

Tiềm năng phát triển mô hình kinh tế chia sẻ tại Việt Nam

Trên thế giới, các doanh nghiệp kinh doanh dựa trên mô hình kinh tế chia sẻ đã đạt những thành công đáng kể. Airbnb – dịch vụ chia sẻ nhà ở cho người đi du lịch, Uber - taxi cộng đồng, KickStarter - gọi vốn từ cộng đồng… là những cái tên đã không còn quá xa lạ và đã có chỗ đứng nhất định trong giới công nghệ.

Tại Việt Nam, mặc dù kinh tế chia sẻ chưa thực sự phát triển nhưng việc cho thuê những tài sản ít sử dụng đã và đang tồn tại. Một khảo sát mới công bố của Công ty Nielsen trong hơn 30.000 người tiêu dùng trực tuyến trên 60 quốc gia ở châu Á - Thái Bình Dương, châu Âu, châu Mỹ Latinh, Trung Đông, châu Phi và Bắc Mỹ cho thấy, kinh tế chia sẻ đang bắt đầu khởi phát, mở rộng trong các lĩnh vực và Việt Nam là một trong những nước có tiềm năng lớn để phát triển mô hình này. Theo khảo sát của Nielsen, cứ bốn người Việt Nam được hỏi thì có ba người cho biết thích ý tưởng kinh doanh về mô hình này; 76% cho biết sẵn sàng tận dụng các sản phẩm và dịch vụ chia sẻ; Chỉ có 18% từ chối chia sẻ tài sản cá nhân của mình.

Cũng theo Nielsen, nền móng cho sự xuất hiện của mô hình kinh tế chia sẻ là sự phát triển nhanh chóng của internet và yếu tố chính của mô hình này là sự kết nối giữa những người tiêu dùng với nhau. Kết quả khảo sát cũng cho thấy, tại Việt Nam, có ba sản phẩm được sẵn sàng cho thuê để tăng thu nhập là sản phẩm điện tử, xe gắn máy, trang thiết bị điện. Trong đó, có 42% người được hỏi cho biết sẽ thuê các sản phẩm điện tử.

Thực tế tại thị trường Việt Nam hiện nay, mô hình kinh tế chia sẻ đã xuất hiện với sự góp mặt của các công ty như: Uber, Grab, Airbnb, Triip.me, Travelmob, trong đó:

- Mô hình GrabTaxi và Uber: Là một ứng dụng định vị tự động dùng để đặt và điều phối xe taxi trên điện thoại thông minh dành cho ngành taxi ở Đông Nam Á. GrabTaxi hướng tới mục tiêu cải tiến thị trường taxi địa phương bằng khởi đầu đơn giản, chi phí hiệu quả cho cả 2 bên cung (công ty vận tải) và cầu (hành khách). Với công nghệ này, GrabTaxi tối ưu hóa quá trình kết hợp giữa công ty taxi và hành khách. Hiện nay, GrabTaxi và Uber là hai ứng dụng đặt xe được sử dụng phổ biến tại Việt Nam.

- Mô hình Airbnb: Du nhập vào Việt Nam từ năm 2014. Hà Nội, TP. Hồ Chí Minh cùng với một số tỉnh thành khác hiện nay đã tham gia mạng lưới này với số lượng phòng ngủ, nhà cho thuê đạt trên 1.000 phòng. Theo một ước tính khác ở Việt Nam, có khoảng 6.500 cơ sở tham gia Airbnb tính đến tháng 6/2017. Để tạo sự yên tâm cho người thuê nhà, ứng dụng Airbnb xác nhận danh tính chủ nhà thông qua Facebook, số điện thoại, hộ chiếu, chứng minh nhân dân và đặc biệt là thông qua sự phản hồi của những người đã thuê nhà trước đó.

- Mô hình Triip.me: Mô hình này đã biến những người địa phương bình thường thành một hướng dẫn viên du lịch nghiệp dư. Triip.me cho phép bất kỳ ai cũng có thể tạo một gói sản phẩm du lịch, đưa lên và bán cho khách du lịch trên trang web hoặc ứng dụng trên iPhone. Triip.me được hình thành và xây dựng từ một nhóm người trẻ và đam mê du lịch, họ đến từ nhiều quốc gia với những nền văn hóa khác biệt nhau. Điểm chung lớn nhất của Triip.me là nơi kết nối mọi người, chia sẻ kinh nghiệm về du lịch qua đó góp phần bảo tồn văn hóa tại các địa phương…

- Mô hình Travelmob: Là trang web đăng tải thông tin về việc cho thuê nhà hay phòng ở trong thời gian ngắn hạn. Travelmob là trung gian giải quyết các giao dịch tài chính giữa hai bên chủ nhà và người thuê nhà. Được thành lập từ năm 2012 tại Singapore, Travelmob hiện nay đã được sử dụng ở hầu hết các điểm đến nổi tiếng trong khu vực Đông Nam Á và châu Á. Việt Nam hiện nay cũng đã có phiên bản tiếng Việt của Travelmob tại địa chỉ vn.travelmob.com.

Vấn đề đặt ra trong phát triển mô hình kinh tế chia sẻ tại Việt Nam

Bên cạnh những cơ hội lớn về kinh doanh tạo việc làm và giá trị cao hơn cho người lao động cũng như người tiêu dùng, các chuyên gia chỉ ra rằng, mô hình kinh tế chia sẻ đã và đang làm nảy sinh các mối quan hệ mới trên thị trường, tiềm ẩn những rủi ro mà nhà quản lý cần quan tâm để đảm bảo lợi ích của cả người mua (người tiêu dùng) và người bán (nhà cung cấp dịch vụ). Đồng thời, có những giải pháp giải quyết những vấn đề nảy sinh giữa doanh nghiệp kinh doanh theo mô hình kinh tế chia sẻ và doanh nghiệp kinh doanh truyền thống, vấn đề thu thuế phát sinh từ hoạt động dịch vụ, vấn đề đo lường và tích hợp trong tài khoản kinh tế quốc gia…

Thực tế, sự nở rộ của các dịch vụ theo mô hình kinh tế chia sẻ tại Việt Nam thời gian gần đây đã xuất hiện những mối lo ngại về sự cạnh tranh không bình đẳng, nếu cơ quan quản lý điều hành không có biện pháp can thiệp kịp thời và đúng đắn. Bởi vì tính ưu việt của mô hình kinh tế này sẽ tạo nên sức ép cạnh tranh lớn đối với các doanh nghiệp kinh doanh theo mô hình truyền thống. Câu chuyện kinh doanh Uber, Grab với các hãng kinh doanh taxi truyền thống trong thời gian gần đây là một trong những minh chứng điển hình.

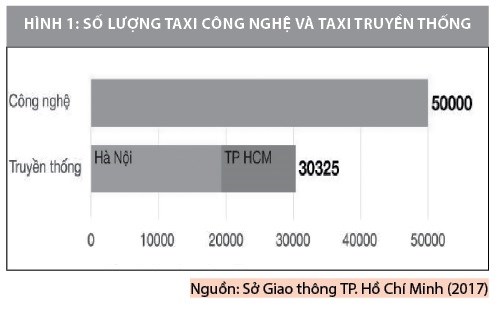

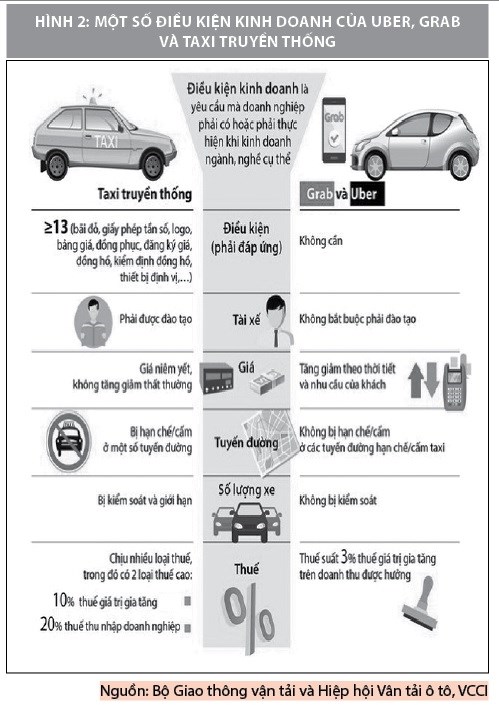

Theo Quyết định số 24/QĐ-BGTVT của Bộ Giao thông Vận tải, xe ứng dụng công nghệ như Grab, Uber được phép triển khai thí điểm xe trong 2 năm (từ tháng 1/2016 đến 1/2018) ở 5 tỉnh, thành phố, với những điều kiện kinh doanh vận tải taxi được nới lỏng khá nhiều. Ví dụ như xe Uber và Grab được chủ động tăng, giảm giá ở từng thời điểm trong ngày, số lượng xe thí điểm không bị giới hạn, không biển hiệu nên có thể chở khách vào đường cấm… Số lượng xe chạy Grab, Uber sau 20 tháng thí điểm đã tăng nhanh chóng lên 50.000 xe. Trong khi đó, các hãng taxi truyền thống đang hoạt động vận tải cùng có đối tượng khách hàng như Uber và Grab thì lại phải chịu những quy định rất chặt chẽ trong kinh doanh vận tải theo Nghị định số 86/NĐ-CP của Chính phủ như: Phải phát triển số lượng xe theo đúng quy hoạch, đảm bảo các quy định về an toàn giao thông, nộp thuế theo doanh thu với tỷ lệ là 4,5%/tháng. Chưa kể, các hãng taxi truyền thống phải có màu, biển tên rõ ràng, thậm chí còn bị cấm đường trong khung giờ nhất định, trong khi Grab và Uber không bị ràng buộc bởi những quy định này.

Theo quy định nộp thuế đối với kinh doanh vận tải là 4,5% (như các hãng taxi) thì số thuế công ty kinh doanh vận tải Grab và Uber phải nộp ngân sách là 67,5 tỷ đồng/tháng và trong một năm là 810 tỷ đồng. Tuy nhiên, trên thực tế, chỉ tính riêng năm 2016, Công ty TNHH Grab taxi chỉ nộp ngân sách gần 5,8 tỷ đồng. Còn Công ty TNHH Uber từ khi thành lập đến khi sáp nhập vào Grab cũng chỉ nộp gần 10 tỷ đồng. Theo quan điểm của các hãng taxi truyền thống, cùng hoạt động kinh doanh vận tải tương đồng, nhưng mức thuế nộp có sự chênh lệch lớn đã khiến cuộc cạnh tranh trong lĩnh vực này chưa thực sự công bằng. Chính mức thuế nộp thấp là một lợi thế để Uber và Grab có thể đưa ra những chương trình khuyến mại khủng để thu hút khách hàng trong thời gian qua.

Trong một nghiên cứu mới đây, Viện Nghiên cứu Quản lý Kinh tế Trung ương đã đưa nhận định, mô hình kinh tế chia sẻ có thể làm nảy sinh một số rủi ro như: Làm nảy sinh các mối quan hệ mới trên thị trường, quan hệ 3 bên thay vì 2 bên trong hợp đồng kinh tế, tiềm ẩn những rủi ro trong đảm bảo lợi ích của cả người mua và người bán, xung đột lợi ích giữa doanh nghiệp kinh doanh theo mô hình kinh tế chia sẻ và doanh nghiệp kinh doanh truyền thống. Cùng với đó, cũng làm nảy sinh những vấn đề liên quan đến thu thuế và các nghĩa vụ tài chính phát sinh từ hoạt động dịch vụ, đo lường và tích hợp trong tài khoản kinh tế quốc gia…

Trước đó, một nghiên cứu của Vụ Kinh tế Tổng hợp, Ban Kinh tế Trung ương về nền kinh tế chia sẻ cũng cho biết, việc quản lý thuế đối với mô hình kinh tế chia sẻ ở nước ta gặp rất nhiều khó khăn: Mô hình kinh tế chia sẻ là một mô hình kinh doanh mới. Chính vì thế, để việc quản lý thuế đối với loại hình kinh doanh này có hiệu quả đòi hỏi cơ quan phải có những chính sách linh hoạt và điều chỉnh kịp thời. Tuy nhiên, hiện vẫn có những dịch vụ mà cơ quan thuế vẫn còn lúng túng trong việc thu thuế bởi vì sự phức tạp và tinh vi trong cách thức tiến hành kinh doanh. Điển hình là Grab, Uber và Airbnb... Đối với Uber, Uber đã thành lập công ty con tại Hà Lan và chuyển quyền sở hữu các chi nhánh tại các nước về công ty này mục đích để chuyển mọi nguồn thu bên ngoài nước Mỹ chủ yếu về Hà Lan và tránh được hệ thống thuế của Mỹ. Với sự linh động của một công ty tư nhân, các chuyên gia về chính sách thuế nhận định chiến thuật tránh thuế của Uber sử dụng gần như là hoàn hảo. Tại Việt Nam, mặc dù các cơ quan thuế đã vào cuộc tuy nhiên đến nay vẫn còn nhiều vướng mắc trong kiểm soát hành vi trốn thuế này.

Đối với Airbnb, mỗi một giao dịch cho thuê nhà thành công, Airbnb giữ lại khoản lợi nhuận 13%. Người cho thuê nhà thường trả thuế đầy đủ cho Airbnb vì công ty này có thể báo cáo giao dịch đó đến Chính phủ. Tuy nhiên, một trong số những lựa chọn trú ẩn thuế an toàn cho Airbnb là Ireland. Luật thuế nước này cho phép các tập đoàn đa quốc gia Mỹ tránh được cả 2 mức thuế cao nhất là 35% theo thuế Mỹ và 12,5% theo thuế thu nhập Ireland. Tiền giao dịch của Airbnb tại 190 quốc gia được chuyển thẳng tới một trung tâm thanh toán tại Ireland, cho phép che giấu được hầu hết các khoản lợi nhuận tại các quốc gia. Airbnb Ireland chỉ để lại một khoản phí nhỏ cho chi nhánh tại Úc để làm marketing trong nước, tiền thuế được trả trên khoản lợi nhuận đó. Đó là những thách thức mà các công ty trong nền kinh tế chia sẻ như Airbnb hay Uber đang gây ra cho ngân khố của thế giới, không chỉ riêng đối với Việt Nam.

Ngoài những vấn đề trên, mô hình kinh tế chia sẻ còn đặt ra nhiều rào cản khác đối đối với Việt Nam xoay quanh các quy định của pháp luật về thanh toán quốc tế và giao dịch thương mại điện tử, khả năng tiếp cận và sử dụng cơ sở hạ tầng (kết nối băng thông rộng tốc độ cao; dịch vụ tài chính, cơ sở dữ liệu cá nhân và quản lý sử dụng dữ liệu cá nhân…), đặc biệt là niềm tin vào mô hình kinh tế trực tuyến. Trong nhiều trường hợp, các quy định đã lỗi thời và không thể thích ứng kịp với các tác động của công nghệ và dịch vụ mới được cung cấp bởi mô hình kinh tế chia sẻ.

Nhìn chung, sự phát triển của các dịch vụ theo mô hình kinh tế chia sẻ ở Việt Nam còn mang tính tự phát, trong khi các cơ quan quản lý còn khá lúng túng trong việc xác định bản chất và cách thức quản lý mô hình này. Hệ thống pháp luật về hoạt động kinh doanh của nước ta như: Luật Doanh nghiệp, Luật Đầu tư, Luật giao dịch điện tử… và các quy định về thuế hiện nay hầu như còn bỏ ngỏ đối với mô hình kinh tế chia sẻ. Trong khi, các loại hình kinh tế chia sẻ đã và đang đặt ra nhiều thách thức đối với các nhà quản lý chính sách như tạo môi trường kinh doanh thuận lợi, đảm bảo hài hòa lợi ích đối với các mô hình kinh doanh dịch vụ truyền thống; kiểm soát việc minh bạch về thông tin; quản lý giao dịch điện tử, thanh toán quốc tế về thương mại bằng thẻ; quản lý chất lượng dịch vụ, sản phẩm; chống thất thoát thuế (thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân) và một số vấn đề xã hội khác nảy sinh như lao động, việc làm và an sinh xã hội…

Kinh nghiệm quốc tế cho thấy, các nước trên thế giới cũng đang bắt đầu phản ứng về kinh tế chia sẻ nhưng chưa có được những khung khổ pháp luật chặt chẽ để quản lý các mô hình hoạt động của mô hình kinh tế này. Vì vậy, vấn đề đặt ra đối với cơ quan quản lý nhà nước của Việt Nam là cần sớm điều chỉnh và bổ sung kịp thời các văn bản pháp quy để quản lý tốt hoạt động kinh doanh theo mô hình kinh tế chia sẻ và khai thác tối đa tiềm năng của mô hình này, qua đó giúp nâng cao năng suất, hiệu quả và sức cạnh tranh của nền kinh tế.

Tài liệu tham khảo:

- Nghị định số 86/2014/NÐ-CP kinh doanh điều kiện kinh doanh vận tải bằng xe

- Quyết định số 24/QÐ-BGTVT của Bộ Giao thông Vận tải, xe ứng dụng công nghệ như Grab, Uber được phép triển khai thí điểm xe trong 2 năm (từ tháng 1/2016 đến 1/2018);

- Vụ Kinh tế Tổng hợp, Ban Kinh tế Trung ương (2016), Một số vấn đề về kinh tế chia sẻ, kinhtetrunguong.vn;

- Trung Nhân (2016), Kinh doanh chia sẻ: Hiện tượng làm giàu cực nóng trên thế giới, cafebiz.vn;

- Kinh tế chia sẻ, Wikipedia.com;

- Sharing is caring? Not quite. Some observations about "the sharing economy". Desiree van Welsum, 2016. World development report. World Bank Group.