Nhân tố ảnh hưởng chất lượng thông tin báo cáo tài chính của các doanh nghiệp bất động sản niêm yết tại HOSE

Nghiên cứu này đánh giá các nhân tố ảnh hưởng đến chất lượng thông tin báo cáo tài chính của các doanh nghiệp bất động sản niêm yết tại Sở Giao dịch chứng khoán TP. Hồ Chí Minh (HOSE) trong giai đoạn 2018-2022. Thông qua dữ liệu được thu thập từ 56 doanh nghiệp trong 5 năm liên tiếp, kết quả nghiên cứu cho thấy, mức độ lợi nhuận trung bình là 42,83%. Đồng thời, thông qua hồi quy đa biến, 4 nhân tố có ý nghĩa thống kê bao gồm: tỷ lệ sở hữu nước ngoài; quy mô doanh nghiệp; đòn bẩy tài chính và kiểm toán Big 4. Từ đó, nghiên cứu đề xuất một số kiến nghị chính sách nhằm nâng cao chất lượng thông tin báo cáo tài chính cho các doanh nghiệp bất động sản niêm yết tại Việt Nam.

Đặt vấn đề

Việt Nam đã thực hiện việc ban hành và điều chỉnh nhiều quy định để nâng cao việc kiểm soát chất lượng thông tin báo cáo tài chính (BCTC) của các doanh nghiệp niêm yết (DNNY) và tăng cường sự minh bạch, đáng tin cậy và tính xác thực của dữ liệu tài chính tại Việt Nam. Tuy nhiên, thực tế có nhiều vụ việc xảy ra có liên quan đến sự gian lận, thiếu trung thực trong việc cung cấp các BCTC kém chất lượng. Tại Việt Nam, tỷ trọng của ngành Bất động sản (BĐS) chiếm 3,58% trong cơ cấu GDP của Việt Nam trong năm 2021. Trong năm 2022, ngành này đóng góp 3,46%, tương đương hơn 328.000 tỷ đồng khi thị trường bước vào giai đoạn trầm lắng. Nếu tính cả xây dựng (6,2% GDP) và tài chính - ngân hàng - bảo hiểm (4,76% GDP) là 2 ngành có liên quan trực tiếp nhiều nhất thì hoạt động của cả 3 ngành này chiếm 14,42% GDP. Tuy nhiên, từ thực trạng chất lượng thông tin BCTC cũng như tầm quan trọng của ngành BĐS trong tổng thể nền kinh tế, việc nghiên cứu về chất lượng thông tin BCTC của các DN BĐS đang niêm yết tại HOSE là hết sức cần thiết.

Cơ sở lý thuyết, mô hình và phương pháp nghiên cứu

Cơ sở lý thuyết

Theo Chuẩn mực BCTC quốc tế (IFRS), BCTC được định nghĩa là một hệ thống thông tin về tình hình tài chính, tình hình hoạt động kinh doanh và các luồng tiền của một doanh nghiệp, tổ chức, được trình bày theo các chuẩn mực kế toán quốc tế. BCTC cung cấp thông tin hữu ích cho các đối tượng sử dụng để đánh giá khả năng thanh toán, khả năng sinh lời, rủi ro và hiệu quả hoạt động của doanh nghiệp, tổ chức.

Theo Hội đồng Chuẩn mực Kế toán quốc tế (IASB), chất lượng thông tin BCTC được định nghĩa là mức độ thông tin trong BCTC có thể hữu ích cho người sử dụng báo cáo để ra quyết định kinh tế. Cụ thể, chất lượng thông tin BCTC bao gồm các đặc tính cơ bản là: tính hữu ích, tính trung thực, tính thích hợp và dễ hiểu, tính thống nhất và thể so sánh được, khả năng kiểm chứng và tính kịp thời. Như vậy, theo IASB, một BCTC chất lượng cao cần đảm bảo đủ các đặc tính trên để cung cấp cho người sử dụng thông tin hữu ích, đáng tin cậy phục vụ mục đích ra quyết định.

Mô hình nghiên cứu

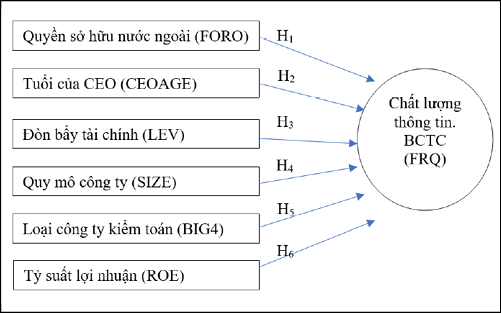

Trên cơ sở các nghiên cứu của Nguyễn Thị Minh Phương (2023), Nguyễn Thị Phương Hồng (2016), Phạm Quốc Thuần (2016), Hassan (2013), Herath và cộng sự (2017), Honu và cộng sự (2014) và lược khảo một số nghiên cứu trong vào ngoài nước, nhóm tác giả đề xuất mô hình nghiên cứu để tập trung vào các nhân tố tác động đến chất lượng thông tin BCTC của các DNNY trong nhóm ngành BĐS. Mô hình nghiên cứu được đề xuất như Hình 1.

Như vậy, nghiên cứu này sẽ sử dụng một mô hình hồi quy đa biến để đánh giá ảnh hưởng của các yếu tố quản trị và cơ cấu tài chính đến chất lượng thông tin BCTC. Mô hình hồi quy tổng quát như sau:

FRQit=β0 + β1FOROit + β2CEOAGEit + β3LEVit+ β4SIZEit + β5BIG4it + β6ROEit + Єit

Trong đó: FRQit: Chất lượng thông tin BCTC của DN; FOROit: Quyền sở hữu nước ngoài của DN i trong năm t; CEOAGEit: Tuổi của CEO của DN i trong năm t; LEVit: Đòn bẩy tài chính của DN i trong năm t; SIZEit: Quy mô DN của DN i trong năm t; BIG4it: Loại hình DN kiểm toán của DN i trong năm t; ROEit: Lợi nhuận của DN i trong năm t.

Để đo lường các biến của mô hình nghiên cứu, cách tính toán như sau:

Đối với biến phụ thuộc: Chất lượng thông tin BCTC được đo lường thông qua biến kế toán dồn tích tự định (DA). Để đo lường DA, nhóm tác giả chọn sử dụng tổng kế toán dồn tích (TA), được tính toán theo công thức:

TAit = PATit−CFOit

Trong đó: TAit: Tổng kế toán dồn tích trong năm t của DN I; PATit: Lợi nhuận sau thuế năm t của DN I; CFOit: Lưu chuyển tiền thuần từ hoạt động kinh doanh năm t của DN i.

Còn mô hình tính toán DA dựa trên công trình nghiên cứu của Dechow và cộng sự (1995) với các bước như sau:

Bước 1: Tính tổng kế toán dồn tích TA theo mô hình

Bước 2: Tính toán dồn tích không tự định NDA.

NDAit/Ait−1=δ0(1/Ait−1)+δ1((AREVit−ARECit)/Ait−1)+

δ2( PPEit/ Ait−1)

Trong đó: NDAit: Dồn tích không tự định vào năm t của DN I; AREVit: Doanh thu trong năm t trừ đi doanh thu trong năm t−1 của DN I; ARECit: Khoản phải thu thuần cuối năm t trừ đi khoản phải thu thuần cuối năm t−1 của DN I; PPEit: Nguyên giá tài sản cố định hữu hình cuối năm t của DN I; Ait−1: Tổng tài sản tại cuối t−1 của DN i. "

Bước 3: Tính biến kế toán dồn tích tự định:

DAit/Ait−1=TAit/Ait-1 −NDAit /Ait−1

Bằng cách tích hợp kết quả từ các phương trình tác giả xác định được |DAit/Ait-1| là biến phụ thuộc của mô hình. |DAit/Ait-1| càng cao, chất lượng thông tin BCTC càng thấp.

Phương pháp nghiên cứu

- Phương pháp thu thập thông tin: Để thực hiện nghiên cứu dữ liệu chính của nghiên cứu được lấy từ các BCTC, báo cáo thường niên, bản cáo bạch và các Nghị quyết Đại hội đồng cổ đông thường niên của 56 DN (tương đương 280 quan sát) hoạt động trong ngành BĐS đang niêm yết tại HOSE. Danh sách các DNNY này được lấy từ trang web vietstock.com.vn. Thêm vào đó, các thông tin chi tiết được thu thập từ nhiều nguồn tin cậy như cophieu68, vietstock, stoxvn, và trang web của từng DN trong mẫu.

- Phương pháp xử lý dữ liệu: Nhóm tác giả sử dụng Microsoft Excel/Power Query để thực hiện các phép tính và xử lý dữ liệu cần thiết. Dữ liệu được thực hiện các kiểm định và phân tích bằng Stata 16.0 thông qua các công cụ Pooled OLS, Fixed Effects, Random Effects và GLS.

Kết quả nghiên cứu và thảo luận

|

Bảng 1: Phân tích tương quan giữa biến trong mô hình |

|||||||

|

Tên biến |

FRQ |

ROE |

SIZE |

CEOAGE |

FORO |

LEV |

BIG4 |

|

FRQ |

1 |

||||||

|

ROE |

0,0246 |

1 |

|||||

|

SIZE |

-0,3738 |

0,0994 |

1 |

||||

|

CEOAGE |

0,0783 |

0,0052 |

0,0101 |

1 |

|||

|

FORO |

-0,111 |

0,1399 |

0,3887 |

-0,1812 |

1 |

||

|

LEV |

0,8071 |

0,0161 |

-0,4097 |

0,109 |

-0,0792 |

1 |

|

|

BIG4 |

0,0208 |

-0,0155 |

-0,4349 |

0,2454 |

-0,4315 |

0,0896 |

1 |

|

Nguồn: Kết quả nghiên cứu của nhóm tác giả |

|||||||

|

Bảng 2: Kết quả của ước lượng Pool-OLS mô hình hồi quy |

||||||

|

FRQ |

Hệ số hồi quy |

Sai số chuẩn |

t |

P>t |

Khoảng tin cậy 95% |

|

|

ROE |

0,186250 |

0,235304 |

0,79 |

0,429 |

-0,276990 |

0,649490 |

|

SIZE |

-0,050240 |

0,027850 |

-1,80 |

0,072 |

-0,105070 |

0,004588 |

|

CEOAGE |

0,001286 |

0,004676 |

0,27 |

0,784 |

-0,007920 |

0,010492 |

|

FORO |

-0,611770 |

0,356624 |

-1,72 |

0,087 |

-1,313860 |

0,090309 |

|

LEV |

0,130893 |

0,006635 |

19,73 |

0,000 |

0,117831 |

0,143954 |

|

BIG4 |

-0,239420 |

0,087279 |

-2,74 |

0,006 |

-0,411250 |

-0,067593 |

|

_cons |

1,128964 |

0,448319 |

2,52 |

0,012 |

0,246362 |

2,011566 |

|

R2 = 0,6645 Số quan sát = 280 F (6,273) = 90,13. Prob>F=0.0000 Durbin-Watson d-statistic (7, 280) = 1,985595

|

|

|||||

|

Nguồn: Kết quả nghiên cứu của nhóm tác giả |

||||||

|

Bảng 3: Kết quả ước lượng FEM mô hình hồi quy các nhân tố tác động |

||||||

|

FRQ |

Hệ số hồi quy |

Sai số chuẩn |

t |

P>t |

Khoảng tin cậy 95% |

|

|

ROE |

0,116561 |

0,179498 |

0,65 |

0,517 |

-0,23721 |

0,470335 |

|

SIZE |

0,008868 |

0,063699 |

0,14 |

0,889 |

-0,11668 |

0,134413 |

|

CEOAGE |

0,004951 |

0,005516 |

0,90 |

0,370 |

-0,00592 |

0,015822 |

|

FORO |

0,011061 |

0,392981 |

0,03 |

0,978 |

-0,76347 |

0,785589 |

|

LEV |

-0,006582 |

0,009643 |

-0,68 |

0,496 |

-0,02559 |

0,012424 |

|

BIG4 |

0,004710 |

0,111345 |

0,04 |

0,966 |

-0,21474 |

0,224161 |

|

_cons |

0,048741 |

0,982663 |

0,05 |

0,960 |

-1,88799 |

1,985476 |

|

Nguồn: Kết quả nghiên cứu của nhóm tác giả |

||||||

|

Bảng 4: Kết quả ước lượng REM mô hình hồi quy các nhân tố tác động |

||||||

|

FRQ |

Hệ số hồi quy |

Sai số chuẩn |

t |

P>t |

Khoảng tin cậy 95% |

|

|

ROE |

0,1272089 |

0,2101298 |

0,61 |

0,545 |

-0,2846378 |

0,5390557 |

|

SIZE |

-0,0973616 |

0,0395451 |

-2,46 |

0,014 |

-0,1748685 |

-0,0198546 |

|

CEOAGE |

0,0067549 |

0,0054477 |

1,24 |

0,215 |

-0,0039224 |

0,0174323 |

|

FORO |

-0,3781490 |

0,4045858 |

-0,93 |

0,35 |

-1,1711230 |

0,4148246 |

|

LEV |

0,0686095 |

0,0086778 |

7,91 |

0,00 |

0,0516013 |

0,0856177 |

|

BIG4 |

-0,2220654 |

0,1060884 |

-2,09 |

0,036 |

-0,4299949 |

-0,0141359 |

|

_cons |

1,6373720 |

0,6505443 |

2,52 |

0,012 |

0,3623287 |

2,9124160 |

|

Nguồn: Kết quả nghiên cứu của nhóm tác giả |

||||||

|

Bảng 5: Kết quả của việc ước lượng mô hình GLS đối với các yếu tố tác động |

||||||

|

FRQ |

Hệ số hồi quy |

Sai số chuẩn |

z |

P>z |

Khoảng tin cậy 95% |

|

|

ROE |

0,0974009 |

0,0882671 |

1,10 |

0,270 |

-0,0755995 |

0,2704013 |

|

SIZE |

-0,0292551 |

0,0078890 |

-3,71 |

0,000 |

-0,0447172 |

-0,0137929 |

|

CEOAGE |

0,0013435 |

0,0016682 |

0,81 |

0,421 |

-0,0019261 |

0,0046131 |

|

FORO |

-0,2276612 |

0,1126761 |

-2,02 |

0,043 |

-0,4485022 |

-0,0068201 |

|

LEV |

0,1306754 |

0,0255306 |

5,12 |

0,000 |

0,0806363 |

0,1807146 |

|

BIG4 |

-0,0620010 |

0,0346720 |

-1,79 |

0,074 |

-0,1299570 |

0,0059549 |

|

_cons |

0,5596866 |

0,1355851 |

4,13 |

0,000 |

0,2939448 |

0,8254284 |

|

Nguồn: Kết quả nghiên cứu của nhóm tác giả |

||||||

Kiểm tra sự tương quan của biến trong mô hình

Giá trị trong Bảng 1 thể hiện mức độ tương quan giữa các cặp biến thông qua hệ số tương quan Pearson. Các biến độc lập không có tương quan mạnh với nhau, chứng tỏ tính độc lập và khả năng giải thích khác biệt cho biến phụ thuộc.

Về kiểm tra hiện tượng đa cộng tuyến trong mô hình, giá trị của VIF bình quân trong toàn mô hình là 1,32, rất thấp so với mức cảnh báo 10. Do đó, các biến độc lập trong mô hình nghiên cứu đáp ứng điều kiện không có hiện tượng đa cộng tuyến.

Kết quả phân tích hồi quy

Mô hình ước lượng OLS

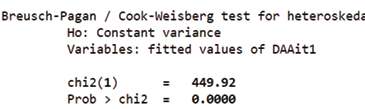

Từ kết quả kiểm định và phân tích mô hình trong Bảng 2 cho thấy, Kiểm định Durbin-Watson không có hiện tượng tự tương quan, với giá trị là 2,02 nằm trong khoảng 1-3. Kiểm định Breush-Pagan cho thấy có hiện tượng phương sai thay đổi, khi Prob>chi2 có giá trị 0,000 nhỏ hơn 5%, bác bỏ giả thuyết H0 - Phương sai không đổi. Do đó, nhóm tác giả tiếp tục sử dụng các mô hình FEM và REM. (Bảng 3, 4).

Mô hình ước lượng FEM, REM

Tiếp theo, nhóm tác giả sử dụng kiểm định Hausman để xác định sự phù hợp để lựa chọn mô hình FEM hoặc REM. Kết quả kiểm định Hausman cho thấy, p-value = 0.000 < 5% cho thấy mô hình FEM được nhóm tác giả lựa chọn là mô hình thích hợp hơn so với mô hình REM. Đồng thời, kiểm định F có giá trị 10,57 và Prob>F = 0,000, bác bỏ giả thuyết H0 và chấp nhận giả thuyết H1 ở mức ý nghĩa thống kê 5%, chỉ ra rằng mô hình Pool-OLS không phù hợp với dữ liệu nghiên cứu. Tiếp đến, nhóm tác giả tiếp tục sử dụng mô hình GLS nhằm khắc phục các thiếu sót như đã đề cập và kết quả như Bảng 5.

Kết quả hồi quy

Dựa trên kết quả tại Bảng 5, mô hình hồi quy chỉ ra rằng các biến độc lập: SIZE, LEV và FORO có mức ý nghĩa thống kê với độ tin cậy trên 95% và biến độc lập BIG4 có mức ý nghĩa thống kê với độ tin cậy trên 90%. Trong khi đó, các biến ROE và CEOAGE không đạt được ý nghĩa thống kê tại mức ý nghĩa α 10% trong mô hình hồi quy, dẫn đến kết luận rằng chúng không ảnh hưởng đến biến phụ thuộc là FRQ.

Từ đó, mô hình hồi quy nghiên cứu có thể tóm gọn như bên dưới:

FQRit = 0,1306754*LEVit - 0,062001*BIG4it – 0,0292551*SIZEit – 0,2276612*FOROit

Thảo luận kết quả nghiên cứu

Kết quả từ mô hình hồi quy đa biến với hệ số hồi quy của các biến có ý nghĩa thống kê ở mức 90% cho thấy, mức độ ảnh hưởng của từng yếu tố đối với chất lượng thông tin BCTC. Độ mạnh yếu của tác động được sắp xếp như sau: (1) Tỷ lệ sở hữu nước ngoài (FORO) có tác động mạnh nhất với hệ số tác động 0,22; (2) Tiếp đó là đòn bẩy tài chính (LEV) với hệ số 0,13; (3) Loại hình DN kiểm toán (BIG4) có tác động tích cực với hệ số 0,06; (4) Cuối cùng là độ lớn DN (SIZE) với hệ số tác động 0,029. Điều này cho thấy, chất lượng thông tin BCTC phụ thuộc vào tỷ lệ sở hữu của cổ đông nước ngoài, đòn bẩy tài chính, quy mô DN và loại hình DN kiểm toán (có thuộc nhóm DN kiểm toán BIG4 hay không). Các DN với tỷ lệ vốn sở hữu nước ngoài cao và quy mô lớn thường có chất lượng thông tin BCTC tốt hơn. Đối lập, việc sử dụng đòn bẩy tài chính cao thì chất lượng thông tin BCTC thường giảm.

Kết luận

Kết quả cho thấy, chất lượng thông tin BCTC trung bình của các DN trong mẫu là 42,83%. Nghiên cứu đã làm rõ sự biến động của các biến như SIZE, LEV, FORO và việc kiểm toán bởi các DN BIG4 đối với FRQ, đồng thời chỉ ra tác động đáng kể đến chất lượng thông tin BCTC gồm FORO có tác động mạnh nhất và SIZE có tác động yếu nhất đến chất lượng thông tin BCTC, với mức ý nghĩa thống kê trên 90%.

Tài liệu tham khảo:

- Nguyễn Thị Minh Phương (2023), Tác động của hệ thống kiểm soát nội bộ đến chất lượng thông tin BCTC của các doanh nghiệp BĐS niêm yết tại Việt Nam. Luận án Tiến sĩ, Trường Đại học Kinh tế TP. Hồ Chí Minh;

- Nguyễn Thị Phương Hồng (2016), Các nhân tố ảnh hưởng đến chất lượng BCTC của công ty niêm yết trên Thị trường Chứng khoán - Bằng chứng thực nghiệm tại Việt Nam. Luận án Tiến sĩ, Trường Đại học Kinh tế TP. Hồ Chí Minh;

- Phạm Quốc Thuần (2016), Các nhân tố tác động đến chất lượng thông tin BCTC trong các doanh nghiệp tại Việt Nam. Luận án Tiến sĩ, Trường Đại học Kinh tế TP. Hồ Chí Minh;

- Hassan, S. U. (2013), Financial reporting quality, does monitoring characteristics matter? An empirical analysis of Nigerian manufacturing sector. The Business & Management Review, 3(2), 147-161;

- Herath, S. K., Albarqi, N. (2017), Financial reporting quality: A literature review. International Journal of Business Management and Commerce, 2(2), 1-14;

- Honu, M. V., Gajevszky, A. (2014), The quality of financial reporting and corporate governance: Evidence from Romanian’s aeronautic industry. Economic and Social Development: Book of Proceedings, 517-526;

- Huang, H. W., Rose-Green, E., Lee, C. C. (2012), CEO age and financial reporting quality. Accounting Horizons, 26(4), 725-740;

- Yadollah, T., Mehdi, M. Maryam, R. (2012), The effect of earnings management on the quality of financial reporting. African Journal of Business Management, 6(12), 4603-4611.