Nhân tố ảnh hưởng đến cấu trúc kỳ hạn nợ của các doanh nghiệp xây dựng trên sàn chứng khoán Việt Nam

Mục tiêu nghiên cứu này là đo lường các yếu tố tác động đến cấu trúc kỳ hạn nợ của các doanh nghiệp ngành Xây dựng trên sàn chứng khoán Việt Nam. Trên cơ sở lý thuyết và các nghiên cứu thực nghiệm, tác giả xây dựng mô hình gồm 8 nhân tố tác động đến cấu trúc kỳ hạn nợ của các doanh nghiệp ngành Xây dựng niêm yết trên sàn chứng khoán Việt Nam. Bằng việc sử dụng phương pháp nghiên cứu định lượng, phương pháp bình phương nhỏ nhất tổng quát khả thi (FGLS), tác giả đã xác định 6 biến mang ý nghĩa thống kê ở mức 5% tác động đến cấu trúc kỳ hạn nợ của các doanh nghiệp, bao gồm: Quy mô doanh nghiệp, thuế, tính thanh khoản, lợi nhuận, đòn bẩy tài chính, tỷ lệ lạm phát. Trên cơ sở kết quả đạt được, tác giả đề xuất một số hàm ý chính sách về cấu trúc kỳ hạn nợ để gia tăng hiệu quả tài chính cho doanh nghiệp ngành Xây dựng tại Việt Nam.

Giới thiệu

Để tiến hành hoạt động sản xuất kinh doanh, các doanh nghiệp (DN) buộc phải đảm bảo vấn đề về nguồn vốn kinh doanh. Nguồn vốn này được hình thành từ vốn góp của cổ đông và từ nguồn vốn đi vay. Như vậy, việc quyết định lựa chọn vốn từ vay nợ sẽ tùy thuộc vào kỳ hạn nợ vì nợ được khấu trừ thuế và đại diện cho nguồn tài chính rẻ hơn so với vốn chủ sở hữu.

Nợ là một khía cạnh quan trọng của tài chính và là công cụ kiểm soát những bất lợi và tăng lợi thế trong việc lựa chọn nợ ngắn hạn và nợ dài hạn. Kỳ hạn nợ là kỳ hạn phải trả cho các khoản nợ ngắn hạn và nợ dài dạn. Quyết định lựa chọn một kỳ hạn nợ tối ưu sẽ giúp cho DN có nhiều cơ hội, giảm thiểu các rủi ro từ các nguồn tài trợ, tăng tính minh bạch và khai thác các cơ hội từ việc khấu trừ thuế do nợ vay.

Kỳ hạn nợ ngắn có vai trò quan trọng trong việc giảm chi phí của DN. Tuy nhiên, vay nợ với kỳ hạn ngắn khiến các DN gặp nhiều rủi ro trong thanh khoản, rủi ro trong tái tài trợ, tái đầu tư. Điều này dẫn đến các DN, đặc biệt là các DN ngành Xây dựng phải đối mặt với tình trạng khó xử trong việc lựa chọn giữa nợ ngắn hạn và nợ dài hạn để mang lại lợi ích là lớn nhất.

Vì vai trò quan trọng của cấu trúc kỳ hạn nợ đối với hoạt động của DN như đã trình bày ở trên, nghiên cứu hướng đến trả lời câu hỏi “Mức độ tác động của các yếu tố đến cấu trúc kỳ hạn nợ của các DN xây dựng trên sàn chứng khoán Việt Nam như thế nào” để đạt được mục tiêu nghiên cứu.

Cơ sở lý thuyết và các nghiên cứu liên quan

Cơ sở lý thuyết

Lý thuyết chi phí đại diện

Trong cơ cấu kỳ hạn nợ, chi phí người đại diện là một yếu tố quan trọng quyết định đến kỳ hạn nợ ở các khía cạnh tăng trưởng, quy mô và tài sản có thể thế chấp là những yếu tố chính.

Myer (1977) cho rằng, tại các công ty có khả năng phát sinh chi phí đại diện càng lớn thì nên sử dụng nhiều nợ ngắn hạn và/hoặc xây dựng cấu trúc kỳ hạn nợ tương xứng với cấu trúc kỳ hạn tài sản để giảm bớt chi phí đại diện. Trong đó, các công ty được coi là có khả năng phát sinh nhiều chi phí đại diện đặc biệt đối với công ty có quy mô nhỏ có nhiều cơ hội tăng trưởng vì công ty có thể phát hành thêm các khoản nợ ngắn hạn đến hạn và có thể được thu hồi trước khi thực hiện các phương án tăng trưởng. Nghĩa là, công ty sử dụng chính sách luân chuyển các khoản nợ có kỳ hạn thanh toán ngắn hạn như một hình thức sử dụng đòn bẩy.

Lý thuyết tín hiệu

Lý thuyết tín hiệu Flannery (1986) được xây dựng dựa trên những lập luận của lý thuyết trật tự phân hạng của Myers và Majluf (1984) với giả thuyết là có sự tồn tại bất cân xứng thông tin giữa nhà đầu tư bên trong gồm người quản lý và cổ đông với nhà đầu tư bên ngoài tức là chủ nợ. Từ đó giả định rằng nhà đầu tư bên trong có thông tin về các khoản thu nhập trong tương lai tốt hơn các nhà đầu tư bên ngoài nên cũng sẽ có cơ hội đầu tư tốt hơn.

Flannery (1986) cho rằng, các nhà đầu tư bên ngoài sẽ quy định mức phí cho các khoản vay dài hạn sao cho khoản lỗ kỳ vọng từ toàn bộ khoản cho vay dài hạn (gồm cả công ty tốt và công ty xấu) là bằng không. Do đó, nhà đầu tư bên ngoài sẽ đối xử với các công ty là như nhau dựa trên sự nhận thức của họ về chất lượng trung bình của các công ty. Khi đó, công ty tốt sẽ phải trả mức phí cao hơn khi vay dài hạn còn các công ty xấu thì ngược lại. Công ty tốt sẽ bị ảnh hưởng khi vay dài hạn vì giá trị thị trường của công ty sẽ thấp hơn nhiều so với giá trị thật của nó do mức phí cao. Ngược lại, giá trị thị trường của công ty xấu lại được đẩy lên cao.

Lý thuyết tín hiệu cho rằng, do có sự tồn tại của thông tin bất cân xứng nên những nhà đầu tư bên ngoài đưa ra các quyết định dựa trên kỳ hạn nợ của công ty. Công ty nắm giữ các thông tin tích cực (công ty có chất lượng tốt) sẽ phát hành nợ ngắn hạn để đạt được lợi ích từ những thông tin này. Công ty nắm giữ những thông tin tiêu cựu sẽ ưu tiên vay nợ với kỳ hạn dài hơn để tránh rủi ro thanh khoản.

Lý thuyết dựa trên thuế

Thị trường không hoàn hảo do có thuế sẽ khiến công ty vay nợ nhiều hơn là huy động vốn từ cổ đông do thuế có tác động làm giảm chi phí lãi vay. Brick và Ravid (1985) khi nghiên cứu về “Sự phù hợp của cấu trúc kỳ hạn nợ” đã phát triển một mô hình lý thuyết thể hiện mối tương quan giữa thuế và cấu trúc kỳ hạn nợ. Brick và Ravid (1985) nghiên cứu về cấu trúc kỳ hạn nợ dựa trên một vài giả định là cố định tỷ lệ nợ nghĩa là các khoản thanh toán ròng cho trái chủ là như nhau với những cấu trúc kỳ hạn nợ khác nhau; dòng tiền là ngẫu nhiên; thị trường vốn hoàn hảo (có thể có thuế); việc tăng giá của trái phiếu được tích lũy giữa kỳ hiện tại so với kỳ trước được khấu trừ thuế.

Các nghiên cứu liên quan

Nghiên cứu của Fan và cộng sự (2012) về cấu trúc kỳ hạn nợ của công ty tại các quốc gia có nền kinh tế đã và đang phát triển chứng tỏ tác động của thuế lên kỳ hạn nợ là không mạnh mẽ và phổ biến bằng các nhân tố khác như hệ thống luật pháp, mức độ tham nhũng, ưu đãi của nhà cung cấp vốn. Theo nghiên cứu này, tại những quốc gia có mức độ tham nhũng lớn, các công ty có xu hướng sử dụng nhiều nợ hơn và trong đó chủ yếu là nợ có kỳ hạn ngắn. Kết quả nghiên cứu ủng hộ cho sở thích của các ngân hàng là cho vay ngắn hạn, nghĩa là tại những nước có hệ thống ngân hàng phát triển, công ty sử dụng nhiều nợ ngắn hạn.

Nghiên cứu của Lemma và Negash (2012) về cấu trúc kỳ hạn nợ của Công ty tại các quốc gia thuộc châu Phi cho thấy, các nhân tố nội tại có tác động đến kỳ hạn nợ của Công ty. Cụ thể, các nhân tố kỳ hạn tài sản, biến động thu nhập và tỷ lệ nợ có tác động dương đến kỳ hạn của nợ. Kết quả nghiên cứu cho thấy, quy mô của nền kinh tế có tác động dương đến kỳ hạn nợ. Trong khi thuế và tốc độ tăng trưởng GDP có tác động ngược lại. Ngoài ra, nghiên cứu này còn phát hiện thấy mối tương quan nghịch biến giữa mức độ phát triển của lĩnh vực ngân hàng với kỳ hạn nợ, theo đó công ty tại những quốc gia có hệ thống ngân hàng phát triển sẽ sử dụng nhiều nợ ngắn hạn.

Nghiên cứu của Correia và cộng sự (2014) tại các quốc gia châu Âu tìm thấy bằng chứng các nhân tố nội tại gồm quy mô công ty, kỳ hạn tài sản và tỷ lệ nợ có tương quan đồng biến với nợ dài hạn trong khi lợi nhuận có tương quan nghịch biến với nợ dài hạn. Ngoài ra, nghiên cứu này cũng đạt được kết quả tương tự như Lemma và Negash (2012) khi kết luận rằng quy mô của hệ thống ngân hàng càng phát triển thì các công ty này càng sử dụng nhiều nợ ngắn hạn.

Nghiên cứu của Trịnh Thị Hoạt (2015) về các nhân tố ảnh hưởng đến cấu trúc kỳ hạn nợ của các công ty niêm yết - bằng chứng thực nghiệm tại Việt Nam. Kết quả nghiên cứu cho thấy, quy mô công ty, kỳ hạn của tài sản, khả năng thanh khoản, đòn bẩy tài chính có mối quan hệ cùng chiều với cấu trúc kỳ hạn nợ. Ngược lại cấu trúc kỳ hạn nợ có mối tương quan âm với hiệu suất sử dụng tài sản, trái phiếu phát hành, độ biến động lợi nhuận ở các công ty cổ phần Việt Nam.

Nghiên cứu của Nguyễn Thanh Nhã (2018) về các nhân tố tác động đến cấu trúc kỳ hạn nợ của công ty tại Việt Nam cho thấy, cấu trúc kỳ hạn nợ của công ty tại Việt Nam là cấu trúc động. Kết quả nghiên cứu cho thấy, cấu trúc kỳ hạn nợ của công ty tại Việt Nam chịu tác động của cả nhân tố nội tại và nhân tố bên ngoài. Các nhân tố nội tại, gồm biến động thu nhập, tính thanh khoản, tài sản hữu hình và quy mô công ty có tương quan dương với cấu trúc kỳ hạn nợ. Bên cạnh đó, các nhân tố bên ngoài cũng có tác động nhất định đến cấu trúc kỳ hạn nợ của công ty. Trong khi chất lượng thể chế và tăng trưởng kinh tế không có tác động thì cấu trúc kỳ hạn của lãi suất, lạm phát, mức độ phát triển tài chính gồm hệ thống trung gian tài chính và thị trường tài chính có tương quan dương với cấu trúc kỳ hạn nợ.

Nguyễn Thanh Nhã (2019) đã thực hiện nghiên cứu tác động của đặc điểm công ty đến cấu trúc kỳ hạn nợ của các công ty BĐS tại Việt Nam: nghiên cứu từ mô hình tĩnh đến mô hình động. Kết quả nghiên cứu theo phương pháp GMM hệ thống (Sys-GMM) cho thấy những công ty BĐS này không thực hiện điều chỉnh cấu trúc kỳ hạn nợ và quyết định về kỳ hạn nợ chịu tác động của quy mô công ty, cơ hội tăng trưởng và khả năng thanh khoản.

Phạm Thị Vân Trinh (2017) nghiên cứu cấu trúc kỳ hạn nợ của các công ty kinh doanh BĐS niêm yết trên thị trường chứng khoán Việt Nam. Kết quả nghiên cứu chỉ ra rằng đòn bẩy tài chính, quy mô công ty, cơ cấu tài sản, khả năng thanh toán, biến động lợi nhuận là những yếu tố tác động cấu trúc kỳ hạn nợ của DN, các yếu tố khác như cơ hội tăng trưởng, thuế thu nhập DN không có ý nghĩa thống kê.

Phạm Thị Vân Trinh (2020) nghiên cứu về cấu trúc vốn và cấu trúc kỳ hạn nợ của các DN đầu tư xây dựng, kinh doanh BĐS tại Việt Nam. Kết quả nghiên cứu cho thấy, thể chế có tác động nghịch chiều đến việc lựa chọn cấu trúc kỳ hạn nợ. Khả năng thanh khoản, rủi ro kinh doanh, quy mô DN, phát triển tài chính, lạm phát có tác động thuận chiều đến việc lựa chọn cấu trúc kỳ hạn nợ.

Các yếu tố tác động đến cấu trúc kỳ hạn nợ

Tỷ lệ nợ

Theo nghiên cứu của nhóm tác giả Antoniou và cộng sự (2006), Deesomsak và cộng sự (2009), Terra (2011), Lemma và Negash (2012), Correia và cộng sự (2014), Hussain và cộng sự (2018), dựa trên lý thuyết tín hiệu thì tỷ lệ nợ có tác động cùng chiều đến kỳ hạn nợ. Trong khi mối quan hệ giữa hai yếu tố này có thể là cùng chiều hoặc ngược chiều (Phạm Thị Vân Trinh, 2020).

Giả thuyết 1: Tỷ lệ nợ có tác động đến cấu trúc kỳ hạn nợ của các DN xây dựng niêm yết trên sàn chứng khoán tại Việt Nam.

Lợi nhuận

Theo lý thuyết tín hiệu, chất lượng hoạt động của công ty được đo lường bằng lợi nhuận sẽ có tác động âm đến kỳ hạn nợ (Phạm Thị Vân Trinh, 2020). Khi nghiên cứu ở các quốc gia châu Âu, Correia và cộng sự (2014), lợi nhuận có tác động ngược chiều đến cấu trúc kỳ hạn nợ (đo lường bằng nợ dài hạn trên tổng nợ vay).

Theo Ozkan (2000) công ty có lợi nhuận cao, có nhiều cơ hội tăng trưởng có xu hướng sử dụng nhiều nợ ngắn hạn; ngược lại công ty sẽ sử dụng nhiều nợ dài hạn khi công ty có kỳ hạn tài sản là dài hoặc công ty có quy mô lớn. Ngoài ra, nghiên cứu thực nghiệm của Ozkan (2000), Terra (2011), Matues và Terra (2013), Teruel và Solano (2007), Costa và cộng sự (2014) đã chứng minh sự tác động của yếu tố lợi nhuận đến cấu trúc kỳ hạn nợ. Tuy nhiên, mức độ tác động và chiều hướng tác động có sự khác nhau giữa quốc gia và giữa bối cảnh nghiên cứu khác nhau. Đối với nghiên cứu của Deesomsak và cộng sự (2009), tác động của lợi nhuận đến cấu trúc kỳ hạn nợ của công ty không rõ ràng.

Giả thuyết 2: Lợi nhuận có tác động đến cấu trúc kỳ hạn nợ của các DN xây dựng niêm yết trên sàn chứng khoán tại Việt Nam.

Tính thanh khoản

Liên quan đến cơ cấu thanh khoản và kỳ hạn nợ, các kết quả nghiên cứu có sự khác biệt; Stephan, Talavera và Tsapin, 2011, Khan, Khan và Khan (2015) đã tìm thấy một mối quan hệ tiêu cực có ý nghĩa như mong đợi. Ngược lại, Terra (2010), Deesomsak, Paudyal và Pescetto (2009), Kalsie và Nagpal (2018) lại tìm thấy những mối tương quan tích cực. Tính thanh khoản có tương quan dương với cấu trúc kỳ hạn nợ. Kết quả này được ủng hộ bởi nghiên cứu của tác giả Phạm Thị Vân Trinh (2020).

Tuy nhiên, Taleb và Al-Shubiri (2011) kết luận về mức độ tác động không đáng kể của yếu tố thanh khoản trên cơ cấu kỳ hạn nợ. Ngoài ra, dựa trên lý thuyết chi phí đại diện và lý thuyết sự phù hợp nhưng chưa cung cấp đủ bằng chứng cho những lập luận dựa vào lý thuyết tín hiệu và lý thuyết dựa vào thuế (Ozkan, 2000; Teruel và Solano, 2007; Terra, 2011; Costa & ctg, 2014, Hussain và cộng sự, 2018).

Giả thuyết 3: Tính thanh khoản có tác động đến cấu trúc kỳ hạn nợ của các DN xây dựng niêm yết trên sàn chứng khoán tại Việt Nam.

Kỳ hạn tài sản

Sự phù hợp giữa kỳ hạn của nợ và kỳ hạn của tài sản không chỉ giúp công ty giảm thiểu rủi ro thiếu hụt tiền mặt thanh toán (Morris, 1992; Stohs và Mauer, 1996) mà còn có thể giúp công ty giảm thiểu các vấn đề đầu tư dưới mức (Myers, 1977). Có thể nói, sự phù hợp giữa kỳ hạn của nợ và kỳ hạn của tài sản là rất quan trọng và nó được chấp nhận rộng rãi vì nó giúp công ty kiểm soát rủi ro và chi phí khánh kiệt tài chính (Lemma và Negash, 2012).

Kết quả nghiên cứu thực nghiệm tại các quốc gia phát triển, cũng như các nền kinh tế mới nổi đều tìm thấy bằng chứng chứng tỏ các công ty lớn cũng như các công ty nhỏ đều đạt sự đồng thuận cao, theo đó kỳ hạn của tài sản có mối quan hệ đồng biến với kỳ hạn của nợ (Demirguc-Kunt và Maksimovic, 1999; Ozkan, 2000; Wang và cộng sự, 2010; Lemma và Negash, 2012; Correia và cộng sự, 2014).

Kỳ hạn của tài sản được xác định bởi tổng tỷ trọng của tài sản lưu động và tỷ trọng của tài sản cố định.

Giả thuyết 4: Kỳ hạn tài sản có tác động cùng chiều đến cấu trúc kỳ hạn nợ của các DN ngành xây dựng niêm yết trên sàn chứng khoán tại Việt Nam.

Quy mô doanh nghiệp

Nhiều nhà nghiên cứu (Korner, 2007; Shah và Khan, 2009; Rozali và Omar, 2011; Terra, 2010; Deesomsak, Paudyal và Pescetto, 2009; Taleb và Al-Shubiri, 2011; Stephan, Talavera và Tsapin, 2011; Custodio, Ferreira và Laureano, 2013; Correia, Brito và Brandao, 2014; Khan, Khan và Khan, 2015; Orman và Koksal, 2016) khẳng định mối quan hệ tích cực có ý nghĩa giữa quy mô và thời hạn nợ trong khi một số khác (Heyman, Deloof và Ooghe, 2003; Soekirman, 2015; Kalsie và Nagpal, 2018; Phạm Thị Vân Trinh, 2020) đã kết luận về các mối quan hệ tiêu cực đáng kể.

Trong bài viết này, quy mô DN được đo lường bằng logarithm of tổng tài sản.

Giả thuyết 5: Quy mô DN có tác động cùng chiều đến cấu trúc kỳ hạn nợ của các DN xây dựng niêm yết trên sàn chứng khoán tại Việt Nam.

Thuế

Lý thuyết dựa trên thuế cho rằng, do có sự đánh đổi giữa lợi ích của lá chắn thuế và chi phí phá sản, chi phí phát hành nên kỳ hạn nợ có quan hệ đồng biến với chi phí phát hành và quan hệ nghịch biến với lợi ích lá chắn thuế. Khối lượng lợi ích lá chắn thuế từ việc công ty vay nợ dài hạn không phụ thuộc vào giá trị nợ mà nó phụ thuộc vào những yếu tố được giảm trừ thuế như khấu hao hoặc các khoản tín dụng thuế. Giá trị của các yếu tố này tăng lên thì thu nhập chịu thuế sẽ giảm, do đó lợi ích từ thuế giảm. Tuy nhiên, kết quả nghiên cứu thực nghiệm không rõ ràng. Trong khi kết quả nghiên cứu của Ozkan (2000), Fan và cộng sự (2012), Matues và Terra (2013) và Costa và cộng sự (2014) cho thấy lợi ích từ thuế càng nhiều thì công ty càng sử dụng nhiều nợ dài hạn, nhưng nghiên cứu của Krich và Terra (2012) thu được kết quả ngược lại.

Thuế được xác định bởi tỷ lệ giữa thuế thu nhập DN và thu nhập chịu thuế.

Giả thuyết 6: Thuế có tác động đến cấu trúc kỳ hạn nợ của các DN ngành xây dựng niêm yết trên sàn chứng khoán tại Việt Nam.

Tăng trưởng kinh tế

Jong và cộng sự (2008), Deesomsak và cộng sự (2009), Fan và cộng sự (2012), Lemma và Negash (2012), Alves và Francisco (2015), tỷ lệ tăng trưởng (GDP) có mối quan hệ dương với cấu trúc kỳ hạn nợ, điều này hàm ý rằng nền kinh tế càng phát triển theo đó hoạt động kinh doanh của DN cũng sẽ phát triển và DN sử dụng nhiều nợ dài hạn (Phạm Thị Vân Trinh, 2020).

Giả thuyết 7: Tăng trưởng kinh tế có tác động cùng chiều đến cấu trúc kỳ hạn nợ của các DN xây dựng niêm yết trên sàn chứng khoán tại Việt Nam.

Lạm phát

Wang và cộng sự (2010) cho thấy tồn tại mối quan hệ giữa cấu trúc kỳ hạn nợ và các chỉ số kinh tế như tăng trưởng kinh tế, lạm phát. Ngược lại, khi lạm phát và cung tiền tăng thì DN lại sử dụng nhiều nợ ngắn hạn (Phạm Thị Vân Trinh, 2020).

Giả thuyết 8: Lạm phát có tác động ngược chiều đến cấu trúc kỳ hạn nợ của các DN xây dựng niêm yết trên sàn chứng khoán tại Việt Nam.

Phương pháp và mô hình nghiên cứu

Mẫu nghiên cứu

Nghiên cứu được tiến hành tại các DN ngành Xây dựng trên sàn chứng khoán Việt Nam bao gồm Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE), Sở Giao dịch chứng khoán Hà Nội (HNX) và sàn UPCOM. Theo thống kê của website cổ phiếu 68 Việt Nam (https://www.cophieu68.vn), có 40 DN xây dựng trên sàn chứng khoán Việt Nam. Thời gian nghiên cứu từ năm 2010 đến năm 2019, nên T = 10 năm. Nên số quan sát là 40 x 10 = 400 quan sát.

Tuy nhiên, do có một số công ty không có đủ quan sát trong giai đoạn từ 2010-2019 nên sau khi loại bỏ những công ty thuộc lĩnh vực tài chính, ngân hàng và bảo hiểm, cuối cùng mẫu nghiên cứu là dữ liệu bảng không cân bằng của 386 công ty trong giai đoạn từ 2010-2019.

Mô hình nghiên cứu

dmsit= α0+∑αi internal_factorsit +∑αk macroeconomic_factorsit +ε (1)

Mô hình (1) được thể hiện cụ thể như sau:

dmsit= α0+α1 levit+α2 proit+α3 liqit+α4 asmit+α5 sizeit+α6 taxit+α7 gdpt+α8 inft+ε (2)

Phương pháp nghiên cứu

Bài viết sử dụng phương pháp nghiên cứu định lượng: Phương pháp hồi quy tuyến tính bội và sử dụng phần mềm Stata để phân tích dữ liệu hồi quy của các DN xây dựng niêm yết trên HOSE và HNX từ năm 2010 – 2019.

Để tránh việc đưa ra kết quả các hệ số hồi quy bị sai lệch khi sử dụng Pooled OLS, tác giả sử dụng mô hình ảnh hưởng cố định (FEM) và mô hình ảnh hưởng ngẫu nhiên (REM). Tuy nhiên, trường hợp kết quả hồi quy vẫn tồn tại hiện tượng phương sai thay đổi hoặc có hiện tượng tự tương quan hoặc có cả 2 khuyết tật này thì sẽ tiến hành phương pháp bình phương tối thiểu tổng quát khả thi (FGLS) để hồi quy lại mô hình nghiên cứu nhằm khắc phục những quyết tật trên.

Kết quả nghiên cứu và thảo luận

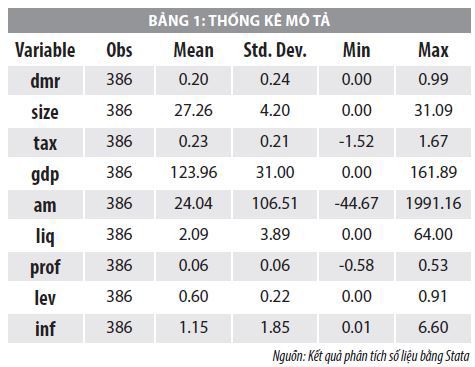

Bảng 1 trình bày kết quả thống kê mô tả của các biến được đưa vào mẫu nghiên cứu.

Kết quả thống kê mô tả cho thấy, kỳ hạn nợ trung bình của các DN xây dựng niêm yết tại Việt Nam trong giai đoạn nghiên cứu đạt 20,03%, độ lệch chuẩn cho thấy, biến động nợ dài hạn so với trung bình đạt 24% cao hơn giá trị trung bình. Có thể thấy đa số các khoản đi vay của DN xây dựng là các khoản vay ngắn hạn và chủ yếu từ nguồn tài trợ của ngân hàng. Bên cạnh đó, giá trị thấp nhất của cấu trúc kỳ hạn nợ là 0, cho thấy có những DN không sử dụng nợ dài hạn, giá trị cao nhất 0,992 nghĩa là có DN xây dựng sử dụng 99,2% nợ dài hạn trong cơ cấu nợ của DN. Đối với các DN thuộc ngành BĐS việc sử dụng nguồn vốn dài hạn để tài trợ cho các tài sản dài hạn là cần thiết và phải chiếm tỷ lệ cao (Phạm Thị Vân Trinh, 2020).

Tuy nhiên, căn cứ vào kết quả nghiên cứu thì việc sử dụng nợ dài hạn của các công ty thuộc ngành Xây dựng lại hoàn toàn ngược lại. Điều này cho thấy, các DN này cũng chủ yếu tài trợ hoạt động kinh doanh dựa vào nguồn vốn ngắn hạn. Ngoài ra, việc tìm kiếm nguồn tài trợ chủ yếu là các khoản vay từ ngân hàng, chủ yếu là các kỳ hạn nợ trong ngắn hạn, do thị trường nợ tại Việt Nam vẫn chưa phát triển (Nguyễn Thanh Nhã, 2019; Phạm Thị Vân Trinh, 2020). Tùy theo từng gói vay và tương ứng với các kỳ hạn vay thì sẽ có các điều kiện ràng buộc, thông thường các DN chỉ tiếp cận các kỳ hạn ngắn, vì các kỳ hạn dài thường phải có tài sản đảm bảo, chứng minh nguồn thu nhập, kế hoạch cụ thể. Đối với công ty, thì tài sản hữu hình chính là tài sản thế chấp tốt nhất như giấy tờ có giá trị và là quyền tài sản (như quyền tài sản phát sinh từ quyền tác giả, quyền sở hữu công nghiệp, quyền đòi nợ, quyền được nhận bảo hiểm, quyền góp vốn kinh doanh, quyền khai thác tài nguyên, lợi tức và các quyền phát sinh từ tài sản cầm cố, các quyền tài sản khác).

Đối với các nhân tố nội tại phản ánh đặc điểm của công ty, cụ thể đối với quy mô DN, giá trị trung bình là 27.26, trong khi giá trị nhỏ nhất và giá trị lớn nhất tương ứng 0.00 và 31.09. Thuế là biến được đo lường bằng tỷ lệ giữa thuế thu nhập DN và thu nhập chịu thuế, giá trị trung bình của biến này là 0.23, giá trị nhỏ nhất, giá trị lớn nhất lần lượt là -1.52 và 1.67. Đối với biến kỳ hạn tài sản, giá trị trung bình, giá trị nhỏ nhất và lớn nhất là 24.04, -44.67, và 1991.16, tương ứng. Tính thanh khoản và lợi nhuận nhận giá trị trung bình lần lượt là 2.09 và 0.06.

Biến tỷ lệ đòn bẩy, hay tỷ lệ nợ trong Bảng 1 của các công ty trong mẫu nghiên cứu có giá trị trung bình là 0.60, tức là khoảng 58% tài sản của các DN trong ngành Xây dựng được tài trợ bằng nợ vay, nhưng kỳ hạn nợ của những công ty này chủ yếu là nợ ngắn hạn, chiếm khoảng 76% trong tổng nợ của công ty.

Đối với các biến vĩ mô, tăng trưởng kinh tế và lạm phát trong giai đoạn 2010-2019 có giá trị trung bình tương ứng là 123.96 và 1.15. Mức độ phát triển nền kinh tế của một quốc gia thường được thể hiện thông qua tỷ lệ tăng trưởng tổng sản phẩm quốc nội.

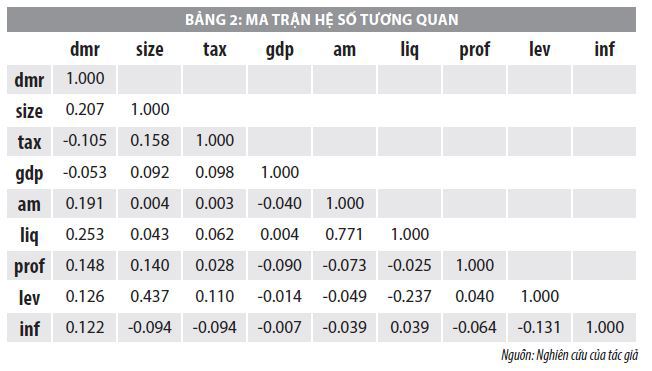

Ma trận tương quan là một bảng thể hiện hệ số tương quan giữa các biến. Theo kết quả Ma trận tương quan của Bảng 2, các hệ số tương quan đều nhỏ hơn 0.8, điều này cho thấy khả năng không tồn tại sự tương quan giữa các biến trong mô hình nghiên cứu. Tuy nhiên, để có thể kết luận chính xác hơn, tác giả sử dụng hệ số VIF để đo lường theo Bảng 3.

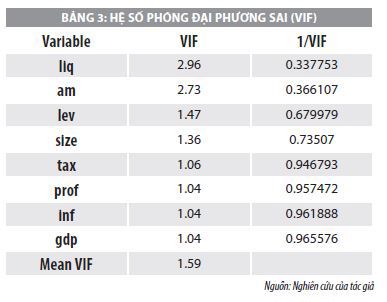

Hệ số VIF – một chỉ tiêu dùng để nhận biết hiện tượng đa cộng tuyến trong mô hình. Theo Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2005), quy tắc chung là VIF > 10 là dấu hiệu đa cộng tuyến. Theo kết quả của Bảng 3, các hệ số VIF đều nhỏ hơn 10, nên mô hình không tồn tại hiện tượng đa cộng tuyến.

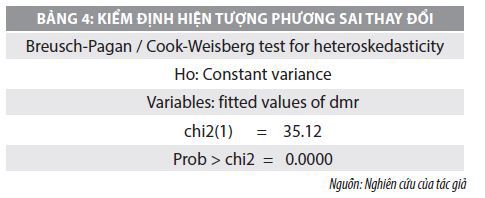

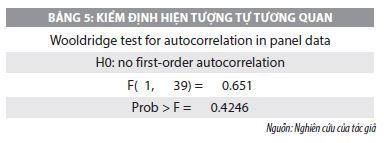

Bảng 4 thể hiện kết quả kiểm định hiện tượng phương sai thay đổi. Giá trị p-value trong kiểm định bằng 0.0000 nhỏ hơn 5% nên giả thuyết H0 bị bác bỏ, dẫn đến mô hình tồn tại hiện tượng phương sai sai số thay đổi. Mặc khác, hiện tượng tự tương quan cần được kiểm định thông qua Wooldridge test.

Kết quả kiểm định hiện tượng tự tương quan được trình bày trong Bảng 5 cho thấy, giá trị p-value = 0.4246 lớn hơn 5% nên giả thuyết H0 không có cơ sở để bác bỏ. Điều này cho thấy, mô hình không tồn tại hiện tượng tự tương quan. Tuy nhiên, sau khi thực hiện kiểm định Modified Wald Test cho hiện tượng phương sai thay đổi đối với mô hình FEM. Để khắc phục khuyết tật này, tác giả sử dụng phương pháp bình phương nhỏ nhất tổng quát khả thi (FGLS) để hồi quy lại mô hình nghiên cứu.

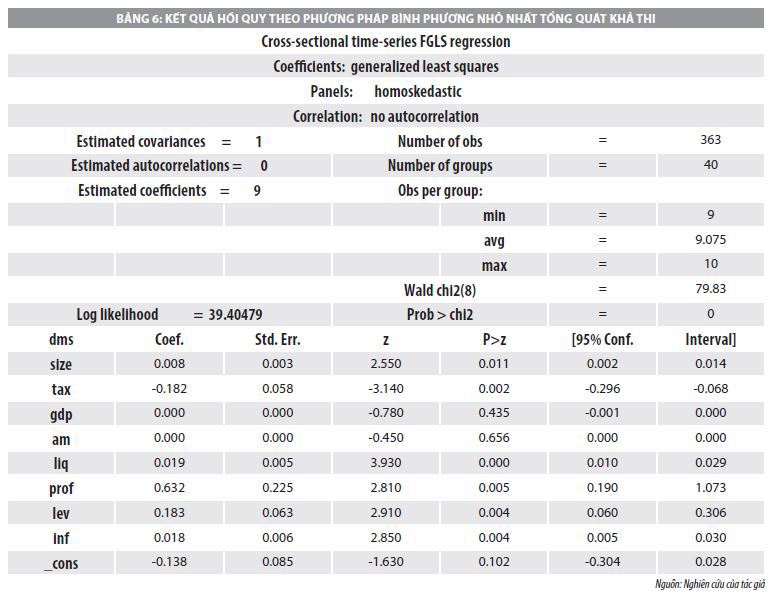

Bảng 6 thể hiện kết quả hồi quy theo phương pháp bình phương nhỏ nhất tổng quát khả thi (FGLS). Theo đó, mô hình bao gồm 6 biến mang ý nghĩa thống kê ở mức 5%, bao gồm quy mô DN (size), thuế (tax), tính thanh khoản (liq), lợi nhuận (prof), đòn bẩy tài chính (lev), và tỷ lệ lạm phát (inf). Ngoại trừ biến thuế có tác động ngược chiều đến cấu trúc kỳ hạn nợ của các DN ngành Xây dựng niêm yết trên sàn chứng khoán Việt Nam, các yếu tố còn lại có tác động cùng chiều đến cấu trúc kỳ hạn nợ.

Mô hình nghiên cứu được xác định:

dms = -0.138 + 0.008size - 0.182tax + 0.019liq + 0.632prof + 0.183lev + 0.018inf

Trong đó: dms là cấu trúc kỳ hạn nợ; size là quy mô DN; tax là thuế; liq là tính thanh khoản; prof là lợi nhuận; lev là đòn bẩy tài chính; inf là tỷ lệ lạm phát.

Các yếu tố tác động đến cấu trúc kỳ hạn nợ của các DN ngành Xây dựng niêm yết trên sàn chứng khoán tại Việt Nam bao gồm các yếu tố nội tại và yếu tố vĩ mô. Đối với các yếu tố nội tại, quy mô DN (size), thuế (tax), tính thanh khoản (liq), lợi nhuận (prof), đòn bẩy tài chính (lev) có tác động đến cấu trúc kỳ hạn nợ và mang ý nghĩa thống kê ở mức 5%. Lạm phát là yếu tố vĩ mô có tác động cùng chiều và mang ý nghĩa thống kê ở mức 5% đến cấu trúc kỳ hạn nợ của các DN ngành Xây dựng tại Việt Nam.

Thứ nhất, yếu tố quy mô DN có hệ số hồi quy dương (0.008) và giá trị p-value nhỏ hơn 5% (0.011) nên quy mô DN có tác động cùng chiều đến cấu trúc kỳ hạn nợ và mang ý nghĩa thống kê ở mức 5%. Như vậy, công ty có quy mô lớn, sẽ thực hiện chính sách nợ với kỳ hạn dài chiếm tỷ trọng lớn trong tổng nợ. Kết quả nghiên cứu phù hợp với giả thuyết đặt ra và phù hợp với nghiên cứu của tác giả Phạm Thị Vân Trinh (2020), Korner (2007), Shah và Khan (2009), Rozali và Omar (2011), Terra (2010), Deesomsak, Paudyal và Pescetto (2009), Taleb và Al-Shubiri (2011), Stephan, Talavera và Tsapin (2011), Custodio, Ferreira và Laureano (2013), Correia, Brito và Brandao (2014), Khan, Khan và Khan (2015), Orman và Koksal (2016).

Thứ hai, đối với yếu tố thuế, xét hệ số hồi quy của yếu tố này, kết quả hồi quy cho thấy, thuế có tác động ngược chiều và mang ý nghĩa thống kê đến cấu trúc kỳ hạn nợ của các DN ngành Xây dựng niêm yết tại Việt Nam, do hệ số hồi quy âm (-0.182). Kết quả hồi quy của bài viết phù hợp với kết quả nghiên cứu của Shah và Khan (2009), Terra (2011), Thottekat và Vij (2013), Costa và cộng sự (2014). Vậy, mối quan hệ giữa thuế và kỳ hạn nợ là mối quan hệ ngược chiều đối với các công ty ngành xây dựng.

Thứ ba, yếu tố tính thanh khoản là yếu tố phản ánh khả năng thanh toán của công ty. Công ty có tính thanh khoản càng cao càng dễ dàng tiếp cận và huy động được nhiều vốn dài hạn. Hệ số hồi quy bằng 0.019, dương nên tác động của yếu tố thanh khoản đến cấu trúc kỳ hạn nợ là cùng chiều. Nghiên cứu thực nghiệm của Teruel và Solano (2007), Deesomsak và cộng sự (2009), Terra (2011), Matues và Terra (2013) và Costa và cộng sự (2014) đều tìm thấy mối tương quan dương giữa tính thanh khoản với cấu trúc kỳ hạn nợ. Diamond (1991), Stephan và cộng sự (2011), Ariff và Rahman (2011), Costa và cộng sự (20140, Terra (2011) cho thấy rằng, những công ty có rủi ro thanh khoản càng thấp, thì càng có xu hướng sử dụng nợ ngắn hạn trong cấu trúc kỳ hạn nợ và ngược lại.

Thứ tư, đối với yếu tố lợi nhuận, hệ số hồi quy bằng 0.632, lớn hơn 0 nên yếu tố này có tác động cùng chiều đến cấu trúc kỳ hạn nợ và mang ý nghĩa thống kê ở mức 5%. Kết quả nghiên cứu được chứng minh bởi nhóm tác giả Fan và cộng sự (2012). Tuy nhiên, một số nghiên cứu chứng minh mối quan hệ ngược chiều hoặc không có mối quan hệ giữa yếu tố lợi nhuận và cấu trúc kỳ hạn nợ. Vì vậy, lợi nhuận là nhân tố nội tại có tác động không rõ ràng đến cấu trúc kỳ hạn nợ của các DN xây dựng niêm yết trên HOSE tại Việt Nam.

Thứ năm, yếu tố đòn bẩy có quan hệ cùng chiều với cấu trúc kỳ hạn nợ do hệ số hồi quy dương (0.183) và mang ý nghĩa thống kê ở mức 5%. Kết quả nghiên cứu của luận văn phù hợp với nghiên cứu của Antoniou và cộng sự (2006), Deesomsak và cộng sự (2009), Terra (2011), Lemma và Negash (2012), Correia and cộng sự (2014), Hussain và cộng sự (2018). Theo lý thuyết tín hiệu, công ty khi vay nợ nhiều sẽ có xu hướng sử dụng nhiều nợ dài hạn nhằm đề phòng xác suất về rủi ro thanh khoản, từ đó giảm nguy cơ phá sản (Stohs và Mauer, 1996). Kết quả nghiên cứu thực nghiệm của Antoniou và cộng sự (2006), Deesomsak và cộng sự (2009), Terra (2011), Lemma và Negash (2012) và Correia và cộng sự (2014) đều tìm thấy mối tương quan dương giữa tỷ lệ nợ và cấu trúc kỳ hạn nợ, ủng hộ cho lý thuyết tín hiệu.

Thứ sáu, yếu tố vĩ mô – tỷ lệ lạm phát có tác động cùng chiều đến cấu trúc kỳ hạn nợ do hệ số hồi quy bằng 0.018 (lớn hơn 0) và mang ý nghĩa thống kê ở mức 5%. Sự gia tăng trong tỷ lệ lạm phát sẽ làm gia tăng những rủi ro mà công ty phải đối mặt, như rủi ro về thanh khoản, rủi ro phá sản. Các công ty sẽ hạn chế vay nợ dài hạn khi tỷ lệ lạm phát tăng. Nghiên cứu của nhóm tác giả Deesomsak và cộng sự (2009), Phạm Thị Vân Trinh (2020) đã chứng minh mối tương quan cùng chiều giữa lạm phát và cấu trúc kỳ hạn nợ của công ty. Lạm phát là một tiêu chí quan trọng để đánh giá sự ổn định kinh tế vĩ mô của một quốc gia. Theo lý thuyết đánh đổi, tỷ lệ nợ sẽ có mối quan hệ thuận chiều với lạm phát bởi vì giá trị thực của tấm chắn thuế do nợ sẽ gia tăng nếu lạm phát kỳ vọng tăng. Bên cạnh đó, nhà quản trị sẽ phát hành nợ khi kỳ vọng lạm phát cao hơn lãi suất hiện hành, đặc biệt là chi phí lãi vay dài hạn. Quan điểm này được ủng hộ bằng nghiên cứu của Deesomsak và cộng sự (2009), Fan và cộng sự (2012), Tongkong và cộng sự (2013), Khanna và cộng sự (2015). Sự gia tăng trong tỷ lệ lạm phát sẽ làm gia tăng những rủi ro mà công ty phải đối mặt, như rủi ro về thanh khoản, rủi ro phá sản. Các công ty sẽ hạn chế vay nợ dài hạn khi tỷ lệ lạm phát tăng.

Kết luận

Tác giả đã trình bày khung lý thuyết liên quan đến lý thuyết chi phí đại diện, lý thuyết tín hiệu, lý thuyết dựa trên thuế làm, kết hợp với các nghiên cứu trước có liên quan, các yếu tố tác động đến cấu trúc kỳ hạn nợ của các DN xây dựng đã được đề xuất. Trên cơ sở sử dụng phương pháp nghiên cứu định lượng (FGLS), tác giả đã xác định 6 biến mang ý nghĩa thống kê ở mức 5%, bao gồm quy mô DN, thuế, tính thanh khoản, lợi nhuận, đòn bẩy tài chính, và tỷ lệ lạm phát.

Mặc dù đạt được kết quả nghiên cứu nhất định, bài viết vẫn tồn tại hạn chế sau: Nghiên cứu tập trung cấu trúc kỳ hạn nợ tĩnh và các yếu tố tác động đến cấu trúc kỳ hạn nợ của các DN thuộc nhóm ngành Xây dựng niêm yết tại Việt Nam, mà chưa nghiên cứu mô hình cấu trúc kỳ hạn nợ đọng để biết được tốc độ điều chỉnh của cấu trúc kỳ hạn nợ về cấu trúc kỳ hạn nợ mục tiêu. Bên cạnh đó, tác giả vẫn chưa đề cập đến sự ảnh hưởng của đại dịch COVID-19 để làm rõ tác động đến cấu trúc kỳ hạn nợ. Trên cơ sở một số hạn chế trên, tác giả đề xuất hướng nghiên cứu trong tương lai nhằm giúp kết quả nghiên cứu đạt độ tin cậy và khách quan bằng cách tiến hành nghiên cứu cấu trúc kỳ hạn nợ động, đánh giá mức độ tác động của dịch COVID-19 lên cấu trúc kỳ hạn nợ.

Tài liệu tham khảo:

Nguyễn Đình Thọ (2011), Phương pháp nghiên cứu trong kinh doanh. 2 ed. TP. Hồ Chí Minh, NXB Tài chính;

Nguyễn Thanh Nhã (2018), Các nhân tố tác động đến cấu trúc kỳ hạn nợ của công ty tại Việt Nam. Trường Đại học Kinh tế TP. Hồ Chí Minh;

Nguyễn Thanh Nhã (2019), Tác động của đặc điểm công ty đến cấu trúc kỳ hạn nợ của các công ty bất động sản tại Việt Nam: Nghiên cứu từ mô hình tĩnh đến mô hình động. Tạp chí Nghiên cứu Tài chính – Marketing, Volume 54, pp. 12-22;

Phạm Thị Vân Trinh (2020), Cấu trúc vốn và cấu trúc kỳ hạn nợ của các doanh nghiệp đầu tư xây dựng, kinh doanh bất động sản Tại Việt Nam, Trường Đại học Ngân hàng TP. Hồ Chí Minh.

Trịnh Thị Hoạt (2015), Các nhân tố ảnh hưởng đến cấu trúc kỳ hạn nợ của các công ty niêm yết - bằng chứng thực nghiệm tại Việt Nam: Trường Đại học Kinh tế TP. Hồ Chí Minh;

Terra, P. R. S.,(2011), Determinants of Corporate Debt Maturity in Latin America. European Business Review, 23(1), pp. 45-70;

Antoniou, A., Guney, Y., & Paudyal, K., (2006), The determinants of debt maturity structure: evidence from France, Germany and the UK. European Financial Management, 12(2), pp. 161-194;

Correia, S., Brito, P., & Brandão, E., (2014), Corporate Debt Maturity An International Comparison of Firm Debt Maturity Choice. School of Economics and Management, University of Porto.

(*) Nguyễn Kim Quốc Trung - Trường Đại học Tài chính - Marketing

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 8/2022