Nhân tố ảnh hưởng đến chất lượng hệ thống thông tin kế toán tại các doanh nghiệp ngành May

Ngành May là ngành công nghiệp mũi nhọn của Việt Nam. Để nâng cao năng lực cạnh tranh của các doanh nghiệp may Việt Nam, việc cung cấp thông tin kế toán là rất cần thiết cho quản lý và việc ra quyết định.

Vì vậy, xác định các nhân tố ảnh hưởng tới chất lượng hệ thống thông tin kế toán trong các doanh nghiệp may Việt Nam là một vấn đề rất đáng quan tâm, giúp cho các doanh nghiệp may tìm ra được những nhân tố quan trọng để cải thiện hệ thống thông tin kế toán nói riêng và hệ thống thông tin trong doanh nghiệp nói chung nhằm đáp ứng kịp thời yêu cầu của người sử dụng hệ thống và phục vụ hiệu quả cho công tác quản trị.

Đặt vấn đề

Kế toán là tập hợp các thủ tục, phương pháp, kỹ thuật, bao gồm việc xác định, theo dõi, ghi chép, xử lý, lưu trữ, hệ thống hóa, định giá, kiểm soát và xuất bản các hiện tượng ảnh hưởng đến tài sản, tình hình tài chính và lợi nhuận của doanh nghiệp (DN), đảm bảo điều kiện hoạt động liên tục.

Hệ thống thông tin kế toán (HTTTKT) có ảnh hưởng đến hiệu quả của các công việc lập ngân sách, lập báo cáo, kiểm toán và kiểm soát (Soudani, 2012). HTTTKT có mối quan hệ chặt chẽ với hệ thống thông tin quản lý, thông tin kế toán do HTTTKT cung cấp có ý nghĩa quan trọng trong việc đưa ra quyết định của nhà quản lý và các đối tượng bên ngoài DN (Tóth, 2012). Với vai trò của HTTTKT, nghiên cứu tác động của các nhân tố tới việc thực hiện HTTTKT là cần thiết đối với DN.

Ngành May là ngành công nghiệp mũi nhọn của Việt Nam. Trong những năm gần đây, ngành May Việt Nam có những bước phát triển vượt bậc và vươn lên là một trong năm nước sản xuất, xuất khẩu dệt may lớn nhất thế giới. Sự kiện Việt Nam tham gia Hiệp định Đối tác toàn diện, tiến bộ xuyên Thái Bình Dương (CPTPP) đã mang lại nhiều lợi ích tiềm năng cho ngành Dệt may Việt Nam, mang đến cho DN dệt may trong nước nhiều cơ hội và thách thức trong ngắn hạn và dài hạn.

Để nâng cao năng lực cạnh tranh của các DN may Việt Nam, việc cung cấp thông tin kế toán là rất cần thiết cho quản lý và việc ra quyết định. Vì vậy, xác định các nhân tố ảnh hưởng tới chất lượng HTTTKT trong các DN may Việt Nam là một vấn đề rất đáng quan tâm, giúp cho các DN may tìm ra được những nhân tố quan trọng để cải thiện HTTTKT nói riêng và hệ thống thông tin trong DN nói chung nhằm đáp ứng kịp thời yêu cầu của người sử dụng hệ thống và phục vụ hiệu quả cho công tác quản trị.

Cơ sở lý thuyết

Lý thuyết về hệ thống

Lý thuyết về hệ thống đã xuất hiện trên thế giới từ những năm 1940 (Bertalanffy, 1969). Dựa trên lý thuyết về hệ thống, HTTTKT trong DN chính là một hệ thống con của HTTT quản lý. Vì vậy, khi nghiên cứu về HTTTKT cần phải xem xét cả về HTTT quản lý. Khi xem xét những biện pháp nâng cao sự hữu hiệu của HTTTKT thì cũng cần phải đặt HTTTKT trong bối cảnh DN và trong mối liên hệ với các bộ phận khác trong DN.

Dựa vào lý thuyết về hệ thống, nghiên cứu này xem xét nền tảng lý thuyết về HTTT nói chung, đồng thời xem xét mối liên hệ giữa HTTTKT với HTTT và các bộ phận khác có liên quan mật thiết đến HTTTKT. Lý thuyết về hệ thống cung cấp cho nghiên cứu này là nền tảng để xác định các nhân tố ảnh hưởng đến chất lượng của HTTTKT.

Lý thuyết ngẫu nhiên

Lý thuyết ngẫu nhiên được khởi nguồn từ lý thuyết tổ chức và được các nghiên cứu sử dụng phổ biến từ những năm 1950 và 1960 (Dwivedi và cộng sự, 2012). Lý thuyết ngẫu nhiên dựa trên 2 phát hiện chính: (i) Không có một cách nào tốt nhất để tổ chức hoặc quản lý một DN; (ii) Mỗi cách thức tổ chức hoặc quản lý khi được DN lựa chọn đều có hiệu quả không giống nhau.

Đối với nghiên cứu về HTTT, lý thuyết ngẫu nhiên xuất hiện cuối những năm 1970 (Dwivedi và cộng sự, 2012). Đối với HTTTKT, lý thuyết ngẫu nhiên cho rằng, HTTTKT cần được phát triển trong một khuôn khổ mang tính thích nghi. Nghiên cứu về HTTTKT dựa trên cách tiếp cận lý thuyết ngẫu nhiên đã gợi ý một số nhân tố ảnh hưởng đến chất lượng của HTTTKT: Đặc điểm của công việc, đặc điểm của người sử dụng, sự tham gia của người sử dụng, quy mô DN, đặc điểm DN.

Một số nghiên cứu về HTTT quản lý và HTTTKT đã sử dụng lý thuyết ngẫu nhiên như Gordon và Miller (1976); Nicolaou (2000)… Vì vậy, việc vận dụng lý thuyết ngẫu nhiên vào xác định các nhân tố ảnh hưởng đến chất lượng HTTTKT là phù hợp.

Phương pháp nghiên cứu

Tác giả sử dụng phương pháp tổng hợp, phân tích lý thuyết và phương pháp phỏng vấn chuyên gia. Mục tiêu của phương pháp nghiên cứu định tính là tìm ra cách thức đo lường chất lượng HTTTKT và xác định các nhân tố ảnh hưởng đến chất lượng HTTTKT, gắn với các DN may Việt Nam.

Phương pháp tổng hợp và phân tích lý thuyết bắt đầu từ việc tổng hợp các nghiên cứu trước từ các nguồn cơ sở dữ liệu khác nhau để tìm ra lý thuyết về chất lượng HTTTKT và xác định các nhân tố ảnh hưởng đến chất lượng HTTTKT. Từ quá trình tổng hợp các tài liệu nghiên cứu trước, tác giả phân tích nhằm xác định khái niệm chất lượng HTTTKT và đề xuất các nhân tố ảnh hưởng đến chất lượng HTTTKT tại các DN may Việt Nam.

Phương pháp phỏng vấn chuyên gia được thực hiện dưới hình thức phỏng vấn bán cấu trúc. Patton (2002) cho rằng, không có nguyên tắc nào để lựa chọn số mẫu nghiên cứu trong nghiên cứu phỏng vấn (hay nghiên cứu định tính). Đối với phỏng vấn bán cấu trúc, chất lượng thông tin và nguồn thông tin thu thập là điều cần lưu ý trước tiên. Vì vậy, để đảm bảo cho quá trình thu thập thông tin, tác giả lựa chọn mẫu nghiên cứu phỏng vấn gồm 10 người là các lãnh đạo, cán bộ bộ phận CNTT/HTTT, các cán bộ phòng tài chính kế toán (kế toán trưởng, kế toán viên) của DN may Việt Nam.

Đầu tiên, tác giả phỏng vấn chuyên gia để có được những đánh giá chung về chủ đề nghiên cứu. Tiếp đó, tác giả tiến hành phỏng vấn sâu chuyên gia để điều chỉnh thang đo và hoàn thiện mô hình nghiên cứu chính thức.

Kết quả nghiên cứu

Kết quả của phương pháp nghiên cứu định tính là những thông tin hữu ích cho việc xây dựng, đánh giá và hoàn thiện các thang đo/chỉ báo/thuộc tính. Mặc dù việc xây dựng các thang đo đều được tác giả dựa theo các nghiên cứu trước, nhưng cần phải điều chỉnh các thang đo cho phù hợp với bối cảnh nghiên cứu tại các DN may Việt Nam. Các thang đo về chất lượng HTTTKT được đề xuất đều có sự nhất trí cao của các đối tượng được phỏng vấn và được điều chỉnh câu từ phù hợp hơn với bối cảnh nghiên cứu của DN may Việt Nam.

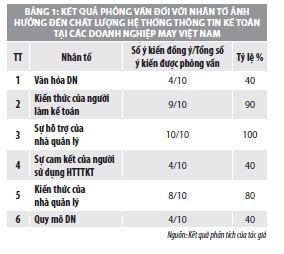

Đối với các nhân tố ảnh hưởng đến chất lượng của HTTTKT, tác giả đề xuất một số nhân tố dựa theo các nghiên cứu trước và đặt câu hỏi cho các đối tượng được phỏng vấn để tìm ra nhân tố phù hợp. Kết quả lựa chọn các nhân tố ảnh hưởng của các chuyên gia được thể hiện ở Bảng 1.

Dựa trên kết quả lựa chọn các nhân tố ảnh hưởng đến chất lượng HTTTKT, các nhân tố được lựa chọn có tỷ lệ trên 50% tổng số ý kiến của chuyên gia.

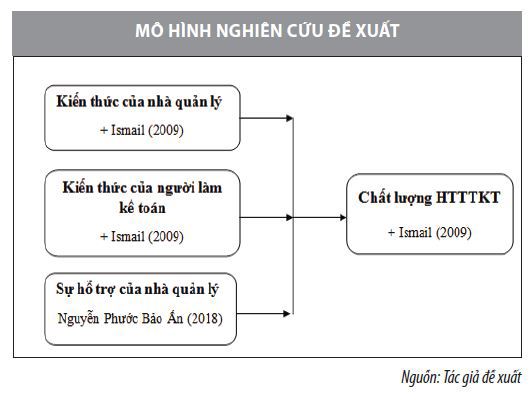

Các nhân tố ảnh hưởng đến chất lượng HTTTKT (biến độc lập) được xác định dựa theo các nghiên cứu trước. Tác giả dự kiến lựa chọn 3 nhân tố ảnh hưởng đến chất lượng HTTTKT, gồm: (i) Kiến thức của người làm kế toán; (ii) Kiến thức của nhà quản lý; (iii) Sự hỗ trợ của nhà quản lý.

Ismail (2009) cho rằng, nhà quản lý có kiến thức kế toán căn bản và HTTTKT thì chất lượng của HTTTKT được nâng cao. Bên cạnh đó, kiến thức của nhà quản lý về công nghệ và HTTTKT sẽ giúp cho họ đưa ra quyết định lựa chọn công nghệ, HTTTKT phù hợp nhất với đặc thù của DN. Người làm kế toán có kiến thức, kinh nghiệm về chuyên môn và HTTTKT thì việc sử dụng hệ thống sẽ dễ dàng hơn. Kinh nghiệm của người làm kế toán về HTTTKT có ảnh hưởng tích cực đến sự hữu hiệu của HTTTKT cũng như việc triển khai HTTTKT (Dehghanzade và cộng sự, 2011).

Thong và cộng sự (1996) cho rằng, nhà quản lý với kiến thức, kinh nghiệm về công nghệ và HTTTKT sẽ nhận thức được tầm quan trọng của một HTTTKT chất lượng. Từ đó, nhà quản lý sẽ đưa ra những quyết định đúng đắn trong việc lựa chọn HTTTKT phù hợp với mục tiêu của DN, phát huy chất lượng HTTTKT. Vì vậy, tác giả đề xuất mô hình nghiên cứu như Hình 1.

Phương trình hồi quy tuyến tính cho mô hình nghiên cứu được đề xuất như sau:

QAIS = a + b1*MK + b2*UK + b3*MS + e

Trong đó:

a: Hằng số

b1, b2, b3: Hệ số hồi quy của biến MK, UK, MS

MK: Kiến thức của nhà quản lý

UK: Kiến thức của người làm kế toán

MS: Sự hỗ trợ của nhà quản lý

e: Hệ số nhiễu

Kết luận

Thông tin kế toán là yếu tố quan trọng với DN và các cơ quan quản lý nhà nước trong bối cảnh hiện nay. Sự phát triển công nghệ thông tin của cuộc Cách mạng công nghiệp lần thứ 4 đòi hỏi thông tin kế toán được cung cấp một cách nhanh chóng, kịp thời và chính xác, phục vụ hiệu quả cho DN trong việc ra quyết định quản lý. Nâng cao chất lượng HTTTKT là một nhiệm vụ quan trọng của DN nói chung và DN may nói riêng.

Việc tìm ra các nhân tố ảnh hưởng tới chất lượng HTTTKT là rất cấp thiết. Điều này giúp cho DN may Việt Nam tìm ra nguyên nhân ảnh hưởng đến chất lượng HTTTKT và gợi ý về kiểm định mô hình nghiên cứu liên quan đến chất lượng HTTTKT cho các nhà nghiên cứu về HTTTKT trong tương lai.

Tài liệu tham khảo

1. Nguyễn Thế Hưng (2006), Hệ thống thông tin kế toán (Lý thuyết, bài tập và bài giải), NXB Thống kê, Việt Nam;

2. Nguyễn Phước Bảo Ấn (2018), ‘Các nhân tố ảnh hưởng đến sự thành công của hệ thống thông tin kế toán trong DN Việt Nam, luận án Tiến sỹ, Trường Đại học Kinh tế Thành phố Hồ Chí Minh;

3. Soudani, S. N. (2012), ‘The Usefulness of an Accounting Information System for Effective Organizational Performance’, International Journal of Economics and Finance, 4;

4. Tóth, Z.(2012), ‘The Current Role of Accounting Information Systems’, Journal of Economic Literature, 8 (1), 91-95;

5. Bertalanffy, L. V. (1969), General system theory: Foundations, development, applications, George Braziller Inc;

6. Dwivedi, Y. K., Wade, M. R. & Schneberger, S. L. (2012), Information System Theory - Explaining and Predicting Our Digital Society, Vol. 1, Springer, USA.

(*) Bài đăng Tạp chí Tài chính kỳ 1 tháng 5/2021