Nhân tố ảnh hưởng đến việc tiếp cận và học tập chuẩn mực báo cáo tài chính quốc tế của sinh viên chuyên ngành kế toán, kiểm toán

Việc sử dụng Chuẩn mực báo cáo tài chính quốc tế không chỉ là vấn đề của riêng những người làm kế toán, kiểm toán mà còn là của các nhà giáo dục. Thông qua kết quả nghiên cứu định tính và kế thừa các nghiên cứu trước, tác giả đề xuất mô hình dự kiến các nhân tố tác động đến khả năng tiếp cận Chuẩn mực báo cáo tài chính quốc tế của sinh viên chuyên ngành kế toán – kiểm toán tại các trường đại học trên địa bàn TP. Đà Nẵng.

Giới thiệu

Sự khác biệt giữa Chuẩn mực báo cáo tài chính quốc tế (IFRS) và Chuẩn mực kế toán quốc gia diễn ra trên toàn thế giới cho thấy, các trường đại học, các viện đào tạo về kế toán trong quá trình vận dụng IFRS vào giảng dạy có thể cần phải đánh giá lại các nguồn tài liệu liên quan cũng như xem xét lại sự phù hợp của phương pháp giảng dạy với IFRS để tiến hành các thay đổi cần thiết.

Để có thể triển khai tốt giai đoạn chuẩn bị áp dụng IFRS trong thời gian tới, việc nghiên cứu các nhân tố ảnh hưởng đến khả năng tiếp cận và học tập IFRS của sinh viên chuyên ngành kế toán – kiểm toán là hết sức cần thiết, đặc biệt là đối với sinh viên các trường đại học tại Đà Nẵng – miền Trung, Việt Nam, nơi đóng góp đáng kể nguồn nhân lực kế toán, kiểm toán cho các doanh nghiệp sau này.

Mục đích và giả thuyết nghiên cứu

Nghiên cứu này phân tích các nhân tố ảnh hưởng đến khả năng tiếp cận IFRS của sinh viên chuyên ngành kế toán, kiểm toán; từ đó đưa ra các hàm ý chính sách để việc tiếp cận này được nhanh hơn, hiệu quả hơn, góp phần đẩy nhanh tiến độ thực hiện và áp dụng IFRS vào giảng dạy của các trường đại học hiện nay.

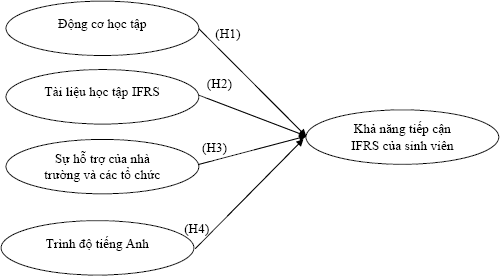

Căn cứ kết quả nghiên cứu định tính và kế thừa các nghiên cứu trước, cùng với các lý thuyết nền liên quan, tác giả đề xuất các giả thuyết và mô hình nghiên cứu các nhân tố tác động đến khả năng tiếp cận và học tập IFRS của sinh viên chuyên ngành kế toán – kiểm toán. Cụ thể:

H1: Động cơ học tập IFRS của sinh viên chuyên ngành kế toán – kiểm toán càng cao thì khả năng tiếp cận IFRS của sinh viên càng cao.

H2: Tài liệu học tập liên quan đến IFRS của sinh viên chuyên ngành kế toán – kiểm toán càng tốt, càng chất lượng thì khả năng tiếp cận IFRS của sinh viên càng cao.

H3: Sự hỗ trợ của nhà trường và các tổ chức nghề nghiệp cho sinh viên chuyên ngành kế toán – kiểm toán càng nhiều thì khả năng tiếp cận IFRS của sinh viên càng cao.

H4: Trình độ ngoại ngữ tiếng Anh của sinh viên chuyên ngành kế toán – kiểm toán càng tốt thì khả năng tiếp cận IFRS của sinh viên càng cao.

Trên cơ sở các nhân tố đã tổng hợp và các giả thuyết đã phát triển, tác giả đề xuất mô hình nghiên cứu như Hình 1.

Phương pháp nghiên cứu

Nghiên cứu sử dụng mô hình hồi quy bội để đánh giá và phân tích các nhân tố ảnh hưởng đến khả năng tiếp cận IFRS của sinh viên chuyên ngành kế toán – kiểm toán ở các trường đại học tại Đà Nẵng như sau:

IFRS = b0 + b1DCHT + b2TLHT + b3HTCB + b4TDTA

Trong đó:

+ IFRS: Khả năng tiếp cận IFRS của sinh viên chuyên ngành kế toán – kiểm toán

+ ĐCHT: Động cơ học tập các môn liên quan đến IFRS

+ TLHT: Tài liệu học tập liên quan đến IFRS

+ HTCB: Sự hỗ trợ các bên liên quan (nhà trường và các tổ chức nghề nghiệp)

+ TDTA: Trình độ tiếng Anh

Kết quả nghiên cứu

Các mẫu được chọn trong nghiên cứu thỏa mãn những điều kiện về mẫu để thực hiện các phép kiểm định.

Kết quả phân tích ở Bảng 1 cho thấy 4 nhân tố có giá trị Eigenvalue lớn hơn 1 và giá trị nhân tố phụ thuộc Eigenvalue là 2.431 > 1. Tổng phương sai của 4 nhân tố phụ thuộc là 63,311% > 50%. Điều này chứng tỏ việc sử dụng 4 nhân tố này giải thích được 63,311% sự biến động của các biến quan sát.

Theo Bảng 2, R2 đã điều chỉnh là 0.692 cho thấy khoảng 69,2% khả năng tiếp cận IFRS của sinh viên có thể được giải thích bằng các biến độc lập của mô hình. Do đó, có thể suy luận rằng biến kết quả được giải thích tốt phải bởi các biến độc lập.

|

Bảng 1: Kết quả nghiên cứu |

||||||

|

Nhân tố |

Mẫu |

Cronbach's Alpha |

Factor loading |

Eigenvalue |

Mean |

Std. Deviation |

|

Động cơ học tập |

ĐCHT1 |

0.795 |

0.755 |

5.705 |

3.685 |

0.744 |

|

ĐCHT2 |

0.758 |

|||||

|

ĐCHT3 |

0.785 |

|||||

|

ĐCHT4 |

0.762 |

|||||

|

Tài liệu học tập |

TLHT1 |

0.852 |

0.746 |

2.868 |

3.476 |

0.718 |

|

TLHT2 |

0.781 |

|||||

|

TLHT3 |

0.766 |

|||||

|

TLHT4 |

0.809 |

|||||

|

TLHT5 |

0.751 |

|||||

|

Sự hỗ trợ của các bên |

HTCB1 |

0.867 |

0.769 |

1.723 |

3.916 |

0.725 |

|

HTCB2 |

0.742 |

|||||

|

HTCB3 |

0.774 |

|||||

|

HTCB4 |

0.802 |

|||||

|

HTCB5 |

0.530 |

|||||

|

HTCB6 |

0.724 |

|||||

|

HTCB7 |

Loại biến |

|||||

|

Trình độ tiếng Anh |

TDTA1 |

0.768 |

0.740 |

1.581 |

3.760 |

0.693 |

|

TDTA2 |

0.778 |

|||||

|

TDTA3 |

0.750 |

|||||

|

TDTA4 |

0.714 |

|||||

|

KMO |

0.874 |

|||||

|

p-value |

0.000 |

|||||

|

Cumulative |

66.311 |

|||||

|

Khả năng tiếp cận IFRS |

IFRS1 |

0.883 |

0.907 |

2.431 |

3.471 |

0.647 |

|

IFRS2 |

0.906 |

|||||

|

IFRS3 |

0.887 |

|||||

|

KMO |

0.743 |

|||||

|

p-value |

0.000 |

|||||

|

Cumulative |

91.515 |

|||||

Nguồn: Tác giả tổng hợp

|

Bảng 2: Mức độ giải thích của mô hình |

|||||

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin- Watson |

|

1 |

.834a |

.695 |

.692 |

.35911 |

1.780 |

Nguồn: Kết quả từ SPSS

Kết quả phân tích phương sai (ANOVA) tại Bảng 3 với sig = 0.000 (Sig. ≤ 0.01) cho thấy với độ tin cậy 99%, mô hình lý thuyết hoàn toàn phù hợp với số liệu thực tế. Nghĩa là các biến độc lập có tương quan tuyến tính với biến phụ thuộc.

Kết quả kiểm định đa cộng tuyến thông qua VIF (hệ số phóng đại phương sai) cho thấy hệ số VIF của tất cả các nhân tố trong mô hình đều nhỏ hơn 10 rất nhiều, chứng tỏ các biến độc lập có quan hệ không chặt chẽ với nhau nên không có hiện tượng đa cộng tuyến.

Kết quả nghiên cứu cho thấy, giá trị Durbin-Watson đều nằm trong khoảng 1 < d < 3. Kết luận rằng không có tự tương quan.

Các biến dongcohoctap (ĐCHT), talieuhoctap (TLHT), hotrocacben (HTCB), trinhdotienganh (TDTA) có Sig. < 0,05 nên tương quan có ý nghĩa thống kê với biến IFRS ở độ tin cậy 95% trở lên. Vì vậy, phương trình hồi quy trông được thể hiện như sau:

IFRS = 0,089 × dongcohoctap + 0.261 x tailieuhoctap + 0.310 x hotrocacben + 0.396 x trinhdotienganh

Kết quả kiểm định cho thấy các hệ số hồi quy chuẩn hóa của biến dongcohoctap (DCHT), talieuhoctap (TLHT), hotrocacben (HTCB), trinhdotienganh (TDTA) đều có P-value < 0.05, chứng tỏ người được hỏi cho rằng động cơ học tập, tài liệu học tập, hỗ trợ từ các bên (nhà trường và các tổ chức nghề nghiệp), trình độ tiếng Anh là những yếu tố dự báo quan trọng đối với khả năng tiếp cận IFRS của người học.

Ngoài ra, các biến trong mô hình đều có hệ số hồi quy dương phù hợp với chiều giả thiết của mối quan hệ, chứng tỏ khi người học (sinh viên) có động cơ học tập IFRS rõ ràng, có tài liệu liên quan đến IFRS tốt, có được sự hỗ trợ của nhà trường và các tổ chức nghề nghiệp và có trình độ tiếng Anh tốt thì khả năng tiếp cận IFRS đối với sinh viên chuyên ngành kế toán – kiểm toán càng cao.

Kết quả nghiên cứu chỉ ra rằng cả 4 nhân tố đề xuất đều ảnh hưởng đến khả năng tiếp cận IFRS của sinh viên chuyên ngành kế toán – kiểm toán tại các trường đại học trên địa bàn thành phố Đà Nẵng. Trong đó nhân tố có tác động mạnh nhất là Trình độ tiếng Anh (42,4%), nhân tố thứ 2 là hỗ trợ của các bên (34,7%), nhân tố thứ 3 là tài liệu học tập IFRS (28,9%) và cuối cùng là động cơ học tập IFRS (10,2%).

Kết luận và hàm ý

Thông qua nghiên cứu, tác giả đã thiết lập được mô hình nghiên cứu, đánh giá được mức độ ảnh hưởng của các nhân tố đến khả năng tiếp cận IFRS của sinh viên chuyên ngành kế toán, kiểm toán. Cụ thể, theo mức độ ảnh hưởng tăng dần là các yếu tố về động cơ học tập, tài liệu học tập, hỗ trợ các bên và trình độ tiếng Anh.

Trình độ tiếng Anh của sinh viên vẫn còn nhiều điểm hạn chế, ảnh hưởng rất lớn đến sinh viên chuyên ngành kế toán – kiểm toán để tiếp cận được các tài liệu học IFRS, vốn chủ yếu lại là tiếng Anh. Do đó, giảng viên cần trợ giúp sinh viên “gỡ nút” để tiếp tục tìm tòi, khám phá khi cần thiết như: giúp đỡ sinh viên kém lấp lỗ hổng kiến thức, hướng dẫn sinh viên khá giỏi đọc thêm tài liệu tham khảo, hướng dẫn sinh viên tự kiểm tra/đánh giá kiến thức tự học của mình.

Nguồn tài liệu dành cho việc giảng dạy và học tập IFRS còn khá khiêm tốn. Hầu hết các giảng viên tại các trường đại học tìm kiếm nguồn tài liệu phục vụ cho giảng dạy IFRS thông qua Google và một số các trang web của các công ty kiểm toán lớn. Tuy nhiên, các nguồn tài liệu chính thống và có tính phí như các giáo trình, các phiên bản cập nhật của IFRS từ các tổ chức nghề nghiệp như CPA, ACCA, ICAEW thì hiện tại còn rất ít, khiến việc tiếp cận cũng như sự hiểu biết về IFRS còn nhiều hạn chế.

Để áp dụng IFRS trong đào tạo thì giảng viên phải thường xuyên cập nhật kiến thức đúng với chuẩn quốc tế, bên cạnh đó Nhà trường cần thường xuyên thúc đẩy công tác đào tạo, bồi dưỡng cán bộ giảng dạy bằng cách khuyến khích và hỗ trợ giảng viên theo học các chứng chỉ kế toán quốc tế như: ACCA, ICAEW, CPA... và tham gia các buổi hội thảo, tập huấn, chia sẻ kinh nghiệm, chia sẻ các công trình nghiên cứu liên quan đến các chủ đề về IFRS, liên kết đào tạo với các trường đại học nước ngoài về các kỹ năng trong giảng dạy IFRS...

Tài liệu tham khảo:

- Lại Xuân Thủy & Phan Thị Minh Lý (2011), Đánh giá chất lượng đào tạo tại khoa kế toán- tài chính trường Đại học Kinh tế - Đại học Huế trên quan điểm của người học, truy cập lần cuối ngày 10/8/2023;

- Le, T., Tran, T., Nguyen, T., Dao, N., Ngo, N., & Nguyen, N (2022), Determining factors impacting the application of IFRS in teaching: Evidence from Vietnam. Accounting, 8(3), 323-334. Bulutoding, L., Majid, J., Suwandi;

- Alzeban, A (2016), Factors influencing adoption of the international financial reporting standards (IFRS) in accounting education. Journal of International Education in Business, 9(1), 2-16;

- Baskerville, R. F., Xue, Q., & Rhys, H (2016), How does the English of IFRS challenge an international student cohort? Evidence from a Chinese cohort;

- Bùi Thị Oanh, Chúc Anh Tú & Lê Thị Tú Oanh (2020), The implication of applying IFRS in Vietnamese enterprises from an expert perspective. Management Science Letters, 10(3), 551-564;

- Butt, B. Z., & Ur Rehman, K (2010), A study examining the students satisfaction in higher education. Procedia-Social and Behavioral Sciences, 2(2), 5446-5450.