Phát triển tín dụng xanh tại Việt Nam

Là một trong những quốc gia dễ bị tổn thương nhất với biến đổi khí hậu; đồng thời cũng là quốc gia có nền kinh tế có độ mở lớn, tăng trưởng nhanh, việc mở rộng đầu tư vào cơ sở hạ tầng xanh rất quan trọng đối với Việt Nam để đáp ứng các cam kết quốc tế về khí hậu và xây dựng khả năng chống chọi với các tác động của biến đổi khí hậu, từ đó góp phần thúc đẩy phát triển kinh tế.

Tại Việt Nam, xu hướng gia tăng tín dụng xanh đã xuất hiện và phát triển thông qua các dự án như tiết kiệm năng lượng, tái tạo năng lượng và công nghệ sạch hướng tới mục tiêu phát triển bền vững, tuy nhiên, việc áp dụng các chính sách tín dụng xanh vẫn còn không ít khó khăn, thách thức. Trên cơ sở đánh giá thực trạng tín dụng xanh tại Việt Nam, nhóm tác giả đề xuất một số hàm ý chính sách nhằm thúc đẩy phát triển tín dụng xanh trong hệ thống ngân hàng thương mại.

Tổng quan về tín dụng xanh

Các quan điểm về tín dụng xanh

Tín dụng xanh vẫn còn là khái niệm khá mới mẻ với nền kinh tế Việt Nam. Xu hướng tín dụng xanh đã phát triển từ lâu trên thế giới với các dự án tiết kiệm năng lượng, tái tạo năng lượng và công nghệ sạch nhằm hướng đến mục tiêu kép là tăng trưởng kinh tế gắn liền với bảo vệ môi trường. Xu hướng xanh hóa tín dụng là một trong những hành động được ưu tiên hàng đầu trong bối cảnh biến đổi khí hậu diễn ra trên toàn cầu.

Tín dụng xanh được hiểu là những khoản tín dụng hỗ trợ các dự án sản xuất - kinh doanh không gây rủi ro, hoặc nhằm mục đích bảo vệ môi trường, góp phần bảo vệ sinh thái chung. Theo Aizawa và Yang (2010), tín dụng xanh là một trong số những giải pháp áp dụng để đối phó với các thách thức môi trường và xã hội của thế giới thông qua các công cụ tài chính. Tín dụng xanh là một biểu hiện của tài chính bền vững nhằm mục đích hướng đến sự phát triển bền vững là quan điểm của Jin và Mengqi (2011).

Hiện nay, chưa có khái niệm thống nhất về tín dụng xanh, song vềcơ bản có thể dùng quan điểm của Chương trình Môi trường Liên Hợp quốc UNEP (2016), đó là: Tín dụng xanh được hiểu là các tổ chức tín dụng cho vay đối với các nhu cầu tiêu dùng, đầu tư, sản xuất kinh doanh mà không gây rủi ro đến môi trường, góp phần bảo vệ hệ sinh thái chung.

Đặc điểm của tín dụng xanh

Tín dụng xanh là một hoạt động cấp tín dụng của tổ chức tín dụng (ngân hàng thương mại) dưới hình thức tiền tệ với các đặc điểm sau:

Thứ nhất, tín dụng xanh được cấp cho các dự án sản xuất, kinh doanh mà không gây rủi ro về môi trường. Tuy nhiên, không phải dự án nào có yếu tố “xanh” cũng được cấp tín dụng, các ngân hàng cũng có những tiêu chí nhất định. Đối với doanh nghiệp, các dự án phải chứng minh được tính hiệu quả, minh bạch thông tin, kinh doanh có lợi nhuận, có kinh nghiệm trong lĩnh vực công nghệ “xanh” tối thiểu một năm, đặc biệt phải chứng minh được đầu ra của sản phẩm. Đối với cá nhân, phải chứng minh được năng lực tài chính, có hồ sơ “sạch”, không có nợ xấu tại ngân hàng.

Thứ hai, tín dụng xanh không phải hoàn toàn là vốn huy động của ngân hàng và nguồn vốn được sử dụng để cấp tín dụng xanh là nguồn vốn xanh. Các ngân hàng có thể tiếp cận nguồn vốn xanh thông qua các hợp đồng ủy thác của ngân hàng trung ương (NHTW) hay Ngân hàng Nhà nước (NHNN), các quỹ hỗ trợ tín dụng xanh hoặc trực tiếp phát hành trái phiếu xanh trên thị trường.

Thứ ba, hoạt động cấp tín dụng xanh của ngân hàng liên quan đến nhiều cơ quan chức năng. Do đó, để khuyến khích các nhà đầu tư, Chính phủ hỗ trợ thông qua các chính sách thuế và cam kết đầu ra ổn định cho các doanh nghiệp đầu tư cho các dự án thuộc diện ưu tiên hướng tới bảo vệ môi trường, ngân hàng cam kết cung cấp vốn dài hạn, lãi suất ưu đãi.

Khuôn khổ pháp lý cho tín dụng xanh tại Việt Nam

Nhận thức rõ tầm quan trọng của tín dụng xanh, Việt Nam đã có những bước đi cụ thể hóa kế hoạch hành động cũng như xây dựng khuôn khổ pháp lý cho cho lĩnh vực này. Cụ thể, Thủ tướng Chính phủ ban hành Quyết định số 403/QÐ-TTg ngày 20/3/2014 phê duyệt Kế hoạch hành động quốc gia về tăng trưởng xanh giai đoạn 2014-2020.

Tiếp đó, NHNN ban hành Chỉ thị số 03/CT-NHNN ngày 24/3/2015 về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường - xã hội trong hoạt động cấp tín dụng; Quyết định số 1552/QÐ-NHNN ngày 6/8/2015 về Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh đến năm 2020; Quyết định số 1604/QĐ-NHNN ngày 7/8/2018 phê duyệt đề án phát triển ngân hàng xanh tại Việt Nam, nhằm tăng cường nhận thức và trách nhiệm xã hội của hệ thống ngân hàng với việc bảo vệ môi trường, chống biến đổi khí hậu, từng bước xanh hóa hoạt động ngân hàng, hướng dòng vốn tín dụng vào việc tài trợ những dự án thân thiện với môi trường…

Năm 2018, NHNN đã phối hợp với Tổ chức Tài chính quốc tế (IFC) ban hành Sổ tay hướng dẫn đánh giá rủi ro môi trường – xã hội trong hoạt động cấp tín dụng cho 10 ngành kinh tế. Để hỗ trợ các tổ chức tín dụng triển khai chính sách tín dụng xanh một cách toàn diện, trên cơ sở thành công của cuốn sổ tay đã ban hành, NHNN tiếp tục phối hợp với IFC ban hành Hướng dẫn đánh giá rủi ro môi trường – xã hội đối với 5 ngành kinh tế khác gồm: sản xuất nhiệt điện, sản xuất giấy và bột giấy, nhuộm vải, chế biến thủy sản, pin và sắc quy. Đây là “cẩm nang” giúp các tổ chức tín dụng nhận diện và chủ động quản lý các rủi ro môi trường – xã hội có thể gây tác động xấu, ảnh hưởng đến hiệu quả của dự án được cấp tín dụng cũng như khả năng trả nợ của khách hàng, từ đó, giúp các tổ chức tín dụng giảm thiểu rủi ro trong hoạt động cấp tín dụng.

Thực trạng phát triển tín dụng xanh tại Việt Nam

Trong những năm qua, phát triển tín dụng xanh tại Việt Nam đãcónhững chuyển biến tích cực, cụthể:

Tốc độ tăng trưởng tín dụng xanh

Theo số liệu của Vụ Tín dụng các ngành kinh tế (NHNN), dư nợ tín dụng xanh đã tăng từ hơn 71 nghìn tỷ đồng vào cuối năm 2015, lên đến 340 nghìn tỷ đồng vào cuối năm 2020. Tính đến ngày 16/4/2021, tín dụng toàn nền kinh tế đạt gần 9,5 triệu tỷ đồng, kéo theo đó, số dư nợ “tín dụng xanh” tiếp tục gia tăng. Như vậy, trong 6 năm qua, tốc độ tăng trưởng “tín dụng xanh” lên đến 378,9%, trung bình tăng 63,1%/năm, gấp 3 lần mức tăng trưởng tín dụng bình quân giai đoạn này.

Tuy nhiên, tỷ trọng tín dụng xanh vẫn còn khiêm tốn trong tổng dư nợ tín dụng của nền kinh tế. Cụ thể, tỷ trọng dư nợ tín dụng xanh tăng tương ứng từ 1,55% lên khoảng 3,7% trên tổng dư nợ tín dụng toàn nền kinh tế vào năm 2020 – một tỷ lệ còn rất nhỏ.

Tình hình chỉ thực sự cải thiện vào năm 2021 khi sau khuôn khổ của Hội nghị lần thứ 26 các bên tham gia Công ước khung của Liên hợp quốc về biến đổi khí hậu (COP26) với việc Ngân hàng Standard Chartered đã cam kết thu xếp khoản tài chính lên tới 6 tỷ USD để tài trợ cho các dự án xanh mà Tập đoàn T&T Group triển khai tại Việt Nam. Ngân hàng Thương mại cổ phần Phát triển TP. Hồ Chí Minh (HDBank) cùng Quỹ Đầu tư Quốc tế (Affinity) và Tổ chức Tài chính Phát triển của Pháp (Proparco) cũng đã ký kết thỏa thuận hợp tác về việc hỗ trợ và huy động vốn trị giá 400 triệu USD nhằm tài trợ cho các chương trình phát triển bền vững, tài trợ các dự án năng lượng tái tạo tại Việt Nam. Nhờđó, tỷ trọng tín dụng xanh trong tổng dư nợ tín dụng năm 2021 tại Việt Nam đạt khoảng 4,2% và dự báo có thể đạt ở mức bình quân khoảng 4,8% trong 3 năm tiếp theo.

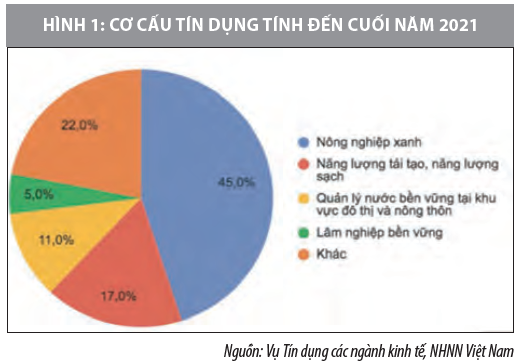

Cơ cấu tín dụng xanh

Về cơ cấu dư nợ theo kỳ hạn, tính đến hết 20/12/2021, dư nợ tín dụng trung và dài hạn hiện chiếm 76% dư nợ tín dụng xanh, trong đó lãi suất cho vay các lĩnh vực xanh ngắn hạn từ 5 – 8%/năm; trung và dài hạn từ 9 – 12%/năm. Về cơ cấu theo lĩnh vực, dư nợ tín dụng xanh chủ yếu tập trung vào lĩnh vực nông nghiệp xanh, chiếm 45% tổng dư nợ tín dụng xanh; năng lượng tái tạo, năng lượng sạch chiếm 17%; quản lý nước bền vững tại khu vực đô thị và nông thôn chiếm 11% và lâm nghiệp bền vững chiếm 5%.

Về đơn vị cung cấp tín dụng

Theo báo cáo của NHNN, có 84 tổ chức tín dụng đã gửi báo cáo kết quả triển khai Quyết định số1552/ QĐ-NHNN ngày 6/8/2015 về Kế hoạch hành động của ngành ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh đến năm 2020, đại diện cho trên 80% dư nợ cho vay của hệ thống ngân hàng. Tuy nhiên, mới có 67/84 tổ chức tín dụng triển khai các nội dung có liên quan về phát triển ngân hàng xanh, tín dụng xanh, trên cơ sở lồng ghép các quy định, văn bản chỉ đạo điều hành trong hoạt động ngân hàng. Năm 2021, do tác động của đại dịch COVID-19 nên các NHTM không có nhiều hoạt động đẩy mạnh phát triển tín dụng xanh, vì vậy số lượng NHTM tham gia vào Kế hoạch theo Quyết định số1552/QĐ-NHNN không có sự thay đổi.

Hiện nay, Việt Nam có 9/84 tổ chức tín dụng, tương đương 10,7% số lượng các ngân hàng có thiết lập các hỗ trợ, ưu đãi cho các khoản tín dụng xanh. Các hỗ trợ, ưu đãi cho các khoản tín dụng xanh thường là những ưu đãi về lãi suất. Cũng chỉ có 11 ngân hàng, tương đương 13% đơn vị có quy trình thẩm định riêng đối với các khoản cấp tín dụng xanh.

Khó khăn, thách thức trong phát triển tín dụng xanh

Mặc dù, Việt Nam đã đạt được những kết quả tích cực trong phát triển tín dụng xanh nhưng bên cạnh đó vẫn còn không ít khó khăn như:

Thứ nhất, các quy định, định nghĩa cụ thể về các danh mục, ngành lĩnh vực xanh vẫn chưa được thống nhất để có thể áp dụng chung trên cả nước. Điều này dẫn tới khó khăn cho các NHTM trong việc lựa chọn, thẩm định, đánh giá và giám sát khi thực hiện cấp tín dụng xanh. Đồng thời, lĩnh vực xanh hiện vẫn thiếu khung khổ pháp lý, các tiêu chí đánh giá công cụ đo lường tác động đến môi trường để hỗ trợ xây dựng chính sách, sản phẩm phát triển tín dụng xanh; các phương án kinh doanh cũng cần phải đáp ứng được các điều kiện khắt khe về bảo vệ môi trường, các thủ tục vay vốn phức tạp. Chính vì những yêu cầu này, khách hàng sẽ ít có nhu cầu sử dụng sản phẩm tín dụng xanh của ngân hàng nếu không có hỗ trợ lãi suất hay những cơ chế ưu đãi khác.

Thứ hai, có thể nói, các dự án xanh được xem là lĩnh vực được ưu tiên cho vay vốn. Tuy nhiên, trên thực tế lãi suất cho vay đối với các dự án xanh về cơ bản vẫn chưa có sự khác biệt với các khoản vay khác của ngân hàng. Mức lãi suất ngắn hạn dao động trong khoảng 6,2-9,4%/năm, các khoản vay trung dài hạn khoảng 9,4-11,4%/năm. Điều này là do thực tế, lĩnh vực “xanh” vẫn còn tồn tại những khó khăn như cơ chế ưu đãi còn chưa rõ ràng, chi phí đầu tư lớn, thời gian hoàn vốn bị kéo dài, rủi ro thị trường cao, dễ phát sinh chi phí đầu tư... do các dự án xanh đa phần là trung và dài hạn trong khi nguồn vốn huy động của các ngân hàng đa phần là ngắn và trung hạn. Bên cạnh đó, các ngành nghề liên quan đến tăng trưởng xanh đều là những ngành nghề mới như điện mặt trời, điện gió, điện rác… cùng với việc các cơ chế, chính sách hiện tại chưa đủ thu hút để có thể lấy vốn từ các ngân hàng. Vì vậy, lãi suất cho các dự án xanh vẫn chưa có được sự ưu đãi tốt nhất, chưa thể giảm nhiều so với các lĩnh vực khác.

Thứ ba, nhận thức và năng lực của các tổ chức tín dụng trong phát triển các sản phẩm tín dụng xanh mới ở bước đầu và còn hạn chế. Bên cạnh đó, đội ngũ nhân viên ngân hàng chưa được đào tạo chuyên sâu, bài bản trong thẩm định, đánh giá và quản lý rủi ro môi trường trong hoạt động cấp tín dụng.

Một số khuyến nghị chính sách phát triển tín dụng xanh tại Việt Nam

Thời gian tới, nhằm thúc đẩy phát triển tín dụng xanh tại Việt Nam, cần chútrọng một sốgiải pháp sau:

Thứ nhất, phát huy hơn nữa vai trò của Chính phủ kiến tạo trong phát triển tín dụng xanh. Thực tế quá trình phát triển tín dụng xanh, tài chính xanh những năm vừa qua Việt Nam đã tồn tại không ít khó khăn, điều này đã ảnh hưởng nhiều tới nguồn tài chính xanh của các dự án, khiến cho các nguồn tài chính xanh đối mặt với nhiều rủi ro. Chính vì vậy, các ngân hàng không mấy mặn mà tài trợ cho các dự án xanh. Đối với các quốc gia đang phát triển trong giai đoạn đầu triển khai tăng trưởng xanh và kinh tế xanh như Việt Nam, sự tham gia và hỗ trợ tích cực của Chính phủ và sự hỗ trợ từ bên ngoài cho chiến lược tài chính xanh có vai trò hết sức quan trọng. NHNN Việt Nam đã cung cấp danh mục các danh mục dự án xanh theo Công văn số 9050 ngày 3/11/2017, bao gồm 12 lĩnh vực xanh kèm theo các định nghĩa, ví dụ và tham chiếu đến các văn bản quy định của các Bộ liên quan. Tuy nhiên, danh mục ngành xanh này chưa tham chiếu đến phân loại quốc tế. Do đó, Chính phủ cần xây dựng các danh mục về lĩnh vực xanh phù hợp với các tiêu chuẩn của quốc tế.

Thứ hai, NHNN tiếp tục hoàn thiện khuôn khổ pháp lý cho sự phát triển của tín dụng xanh, trong đó chú trọng xây dựng và hoàn thiện các tiêu chuẩn về tín dụng xanh để các NHTM làm căn cứ lựa chọn, thẩm định, đánh giá và giám sát khi thực hiện cấp tín dụng xanh. Cùng với đó, nghiên cứu chính sách lãi suất phù hợp khi thực hiện cấp tín dụng xanh theo hướng không chỉ ưu tiên hỗ trợ về lãi suất mà còn cần có những hướng dẫn đánh giá cụ thể về rủi ro môi trường – xã hội cho một số ngành chưa có hướng dẫn trong hoạt động cấp tín dụng của các tổ chức tín dụng nói chung, ngân hàng thương mại nói riêng.

Thứ ba, phát triển thị trường trái phiếu xanh như một hình thức thay thế cho nguồn tín dụng của các ngân hàng và các định chế tài chính. Các ngân hàng đang phải đối mặt với những khó khăn về nguồn tài trợ khi tỷ lệ tài trợ vốn ngắn hạn cho các khoản vay trung và dài hạn đang bị NHNN quy định rất chặt chẽ. Để giải quyết vấn đề này, nhiều quốc gia áp dụng giải pháp thay thế cho nguồn tín dụng này của ngân hàng bằng các biện pháp thúc đẩy thị trường vốn dài hạn, như phát hành trái phiếu xanh. Với những thay đổi tích cực hiện nay trong khung pháp lý đối với trái phiếu doanh nghiệp tại Việt Nam cùng với sự ra đời của trái phiếu xanh, các ngân hàng thương mại và nhà đầu tư dự án cần quan tâm, thúc đẩy phát hành trái phiếu xanh với kỳ hạn dài để tài trợ cho các dự án trung và dài hạn của họ.

Thứ tư, NHNN Việt Nam cần thực hiện nhiều hơn các chính sách khuyến khích tài trợ cho các ngân hàng xanh. Theo Quyết định số 1604/QĐ-NHNN ngày 07/8/2018 phê duyệt Đề án tăng trưởng ngân hàng xanh tại Việt Nam, NHNN có nhiệm vụ xây dựng và ban hành các chính sách, chế độ khuyến khích các tổ chức tín dụng để khuyến khích tăng trưởng ngân hàng xanh. Để tăng tính hấp dẫn cho trái phiếu xanh, NHNN Việt Nam có thể theo kinh nghiệm của Ngân hàng Nhân dân Trung Quốc hay Ngân hàng Trung ương châu Âu, chấp nhận trái phiếu xanh làm tài sản thế chấp trong các hoạt động tái cấp vốn của mình. Nhà nước nên ưu tiên và dành kinh phí thỏa đáng từ ngân sách trung ương và ngân sách địa phương để thực hiện chiến lược tăng trưởng xanh, đặc biệt nâng cao hiệu quả sử dụng năng lượng và phát triển năng lượng nhân tạo. Nhà nước tạo cơ sở pháp lý khuyến khích các tổ chức tài chính, các doanh nghiệp đầu tư nguồn lực để thực hiện các nhiệm vụ của Chiến lược Tăng trưởng xanh, trong đó có phát triển tài chính xanh.

Thứ năm, đa dạng hóa các sản phẩm tín dụng xanh. Đây là một cơ sở quan trọng cho việc nâng cao tính cạnh tranh giữa các NHTM trong lĩnh vực tín dụng xanh.

Thứ sáu, nâng cao nhận thức về tăng trưởng xanh, tài chính xanh cho mọi đối tượng liên quan trong xã hội một cách thiết thực, hiệu quả và rộng rãi. Khi nhận thức của người dân về việc bảo vệ môi trường và phát triển kinh tế xanh nâng cao thì nhu cầu sử dụng các sản phẩm xanh, công nghệ xanh cũng có cơ hội phát triển. Các định chế tài chính được đánh giá cao bởi vai trò của chúng trong việc tài trợ để phát triển các doanh nghiệp xanh, công nghệ xanh, hướng đến sự phát triển bền vững của quốc gia.

Tài liệu tham khảo:

- Ngân hàng Nhà nước (2015), Chỉ thị số 03/CT-NHNN “Chỉ thị về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng”;

- Ngân hàng Nhà nước (2018), Quyết định số 1604/QĐ-NHNN ngày 07/8/2018 “Phê duyệt Đề án phát triển ngân hàng xanh tại Việt Nam”;

- Ngân hàng Nhà nước (2018), Thông tư số 08/2020/TT-NHNN “Sửa đổi, bổ sung một số điều của Thông tư số 22/2019/TT-NHNN ngày 15/11/2019 của Thống đốc Ngân hàng Nhà nước Việt Nam quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài”;

- Motoko Aizawa, Chaofei Yang (2010), Green Credit, Green Stimulus, Green Revolution? China’s Mobilization of Banks for Environmental Cleanup;

- Viet Nam green banking surey in 2019, Asian Deveopment Bank.

(*) Nguyễn Đức Bình (CQ55/18.01, Học viện Tài chính).

Dương Minh An (CQ56/11.03CLC, Học viện Tài chính).

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 3/2022.