Phí bảo hiểm tiền gửi - nguồn lực quan trọng để bảo vệ quyền lợi người gửi tiền

Theo Luật Bảo hiểm tiền gửi (BHTG), BHTG là sự bảo đảm hoàn trả tiền gửi cho người được BHTG trong hạn mức trả tiền bảo hiểm khi tổ chức tham gia BHTG lâm vào tình trạng mất khả năng chi trả tiền gửi cho người gửi tiền hoặc phá sản. Có thể hiểu, BHTG là cam kết công khai của tổ chức BHTG về việc sẽ hoàn trả một phần hoặc toàn bộ tiền gửi bao gồm cả gốc và lãi cho người gửi tiền khi tổ chức tham gia BHTG bị mất khả năng thanh toán hoặc phá sản theo quy định của pháp luật.

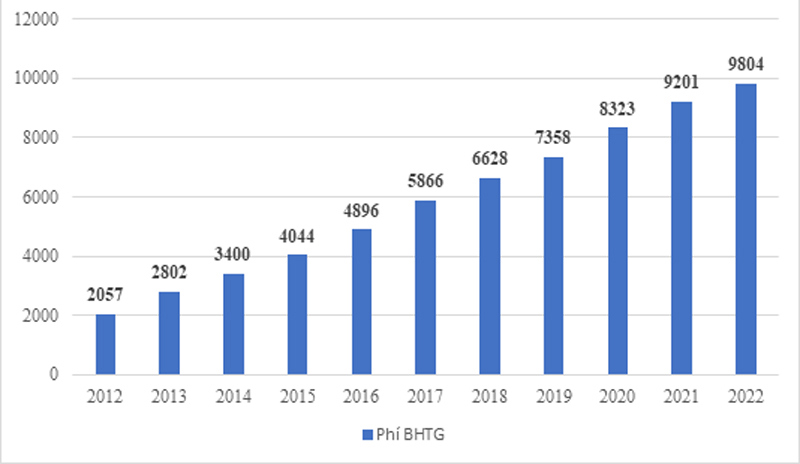

Để thực hiện mục tiêu BHTG, phí BHTG được xem là nguồn thu quan trọng nhất của tổ chức BHTG, góp phần lớn trong việc tăng trưởng Quỹ dự phòng nghiệp vụ để chi trả tiền bảo hiểm cho người gửi tiền, nâng cao năng lực tài chính, nhằm bảo vệ quyền và lợi ích hợp pháp của người gửi tiền,nâng cao niềm tin công chúng thông qua việc chi trả tiền bảo hiểm....

Đến hết ngày 30/6/2023, Quỹ dự phòng nghiệp vụ của BHTG Việt Nam là hơn 96 nghìn tỷ đồng, tăng khoảng 16% so với cùng kỳ năm 2022. Với nguồn lực tài chính được tích lũy qua từng năm, BHTG Việt Nam có thể sẵn sàng chi trả tiền bảo hiểm cho người gửi tiền khi cần thiết đối với tổ chức tham gia BHTG có quy mô nhỏ và vừa, tham gia có hiệu quả vào quá trình cơ cấu lại hệ thống các tổ chức tín dụng.

Việc chi trả tiền gửi được bảo hiểm tại các tổ chức tham gia BHTG bị chấm dứt hoạt động đã củng cố niềm tin của người gửi tiền đối với hệ thống ngân hàng một cách rõ nét. Trong thời gian đầu mới đi vào hoạt động, BHTG Việt Nam đã thực hiện chi trả BHTG cho 1.793 người gửi tiền tại 39 quỹ tín dụng nhân dân (QTDND) trên địa bàn 11 tỉnh, thành phố với tổng số tiền đã chi trả là 26,78 tỷ đồng.

Số tiền chi trả tuy không nhiều, nhưng nhờ đó đã không xảy ra hiện tượng người gửi tiền rút tiền ồ ạt tại các tổ chức huy động tiền gửi khác do ảnh hưởng của các QTDND bị đóng cửa. Điều đó thể hiện chính sách BHTG thời gian qua ở Việt Nam đảm bảo được quyền lợi của đa số người gửi tiền, đặc biệt là người gửi tiền có thu nhập thấp.

Người gửi tiền được bảo vệ một cách tích cực nhưng không thụ động, thể hiện ở việc không chỉ trả toàn bộ tiền gửi thuộc đối tượng bảo hiểm mà khống chế ở mức tối đa, tức là hoạt động BHTG nhằm bảo vệ người gửi tiền, nhưng đồng thời cũng tạo ra cơ chế để thúc đẩy người gửi tiền có ý thức tự bảo vệ chính mình. Với mức chi trả bảo hiểm nhất định (tối đa) đòi hỏi người gửi tiền phải quan tâm nhiều hơn đến tình hình hoạt động của các TCTD để lựa chọn gửi tiền ở TCTD có mức rủi ro thấp khi cân đối với mức lãi suất xác định được.

Để bảo đảm thực hiện tốt các mục tiêu BHTG, việc quản lý và sử dụng nguồn thu từ phí BHTG là nhiệm vụ quan trọng trong hoạt động của BHTG Việt Nam, đặc biệt là trong bối cảnh công nghệ số và luôn biến động hiện nay.

Theo đó, việc tính và nộp phí BHTG được bắt đầu ngay sau khi hoàn thành thủ tục đăng kí tham gia BHTG và được BHTG Việt Nam cấp chứng nhận tham gia BHTG. Phí BHTG được tính theo công thức tính phí áp dụng cho kỳ đầu tiên, từ các kỳ sau sẽ được tính theo công thức phí định kỳ hàng quý. Chậm nhất ngày 15 tháng đầu tiên của quý thu phí, các tổ chức tham gia BHTG sẽ thực hiện tính và cung cấp thông tin về tiền gửi được bảo hiểm theo các mẫu biểu quy định tới BHTG Việt Nam. Các thông tin này được truyền qua phần mềm ICM đồng thời gửi thông tin bằng văn bản tới BHTG Việt Nam.

Khi nhận được các báo cáo bằng văn bản và điện tử của tổ chức tham gia BHTG, BHTG Việt Nam sẽ thực hiện kiểm tra, rà soát và phản hồi tổ chức tham gia BHTG khi phát hiện thiếu sót, sai lệch hoặc nghi ngờ, tổ chức tham gia BHTG có trách nhiệm làm rõ và cung cấp lại thông tin đúng.

Các tổ chức tham gia BHTG phải nộp phí BHTG vào tài khoản của BHTG Việt Nam chậm nhất ngày 20 tháng đầu tiên của quý nộp phí. Đối với nộp phí bằng chuyển khoản qua tổ chức tín dụng hoặc chuyển tiền qua bưu điện thì ngày nộp là ngày ghi trên giấy báo có của tổ chức tín dụng hoặc ngày ghi trên giấy báo lĩnh tiền của bưu điện gửi đến BHTG Việt Nam.

Quá thời hạn quy định, BHTG Việt Nam sẽ gửi thông báo tới tổ chức tham gia BHTG có vi phạm. Tổ chức vi phạm có trách nhiệm nộp bổ sung số tiền phí BHTG thiếu/chậm cùng tiền phạt (nếu có) trong thời hạn 15 ngày kể từ ngày nhận được thông báo, các khoản phí thiếu/chậm được tính phí phạt 0,05%/ngày/số phí thiếu.

Định kỳ hàng quý, BHTG Việt Nam thực hiện giám sát từ xa việc tính và nộp phí đối với tổ chức tham gia BHTG thông qua hệ thống các chỉ tiêu giám sát, các báo cáo thống kê, bảng cân đối kế toán và bảng tính phí do tổ chức tham gia BHTG gửi cho BHTG Việt Nam. BHTG Việt Nam đã xây dựng phần mềm phù hợp để giám sát việc tính và nộp phí của tổ chức tham gia BHTG.

Định kỳ hàng năm hoặc đột xuất, khi phát hiện đơn vị có thừa hoặc thiếu phí lớn qua giám sát từ xa, BHTG Việt Nam sẽ tổ chức kiểm tra tại chỗ để xác minh chính xác số phí phải nộp, số phí thừa hoặc thiếu và các nguyên nhân để có đánh giá và xử lý đúng theo quy định của pháp luật về BHTG.

Mỗi kỳ thu phí, sau khi BHTG Việt Nam đã thực hiện xong việc rà soát, kiểm tra kết quả việc tính và nộp phí BHTG của quý thu phí, số phí thu được sẽ được bổ sung Quỹ dự phòng nghiệp vụ, đầu tư theo kế hoạch đã được phê duyệt. Đồng thời, nội dung tra soát, xử lý sẽ được tổng hợp và nêu rõ trong thông báo phí hàng năm gửi tới tất cả các tổ chức tham gia BHTG.

BHTG Việt Nam đã chú trọng đầu tư phát triển và ứng dụng hệ thống công nghệ tin học vào quy trình quản lý, kiểm soát với những bước tiến mạnh. Từ năm 2007, BHTG Việt Nam đã xây dựng được kênh thông tin trực tiếp với các tổ chức tham gia BHTG, đảm bảo tính nhanh chóng, chính xác và bảo mật. Nhiều phần mềm ứng dụng đã được triển khai phục vụ các nghiệp vụ BHTG và hoạt động quản trị, hậu cần của BHTG Việt Nam. Bên cạnh đó, cơ sở hạ tầng phần cứng như máy chủ, thiết bị mạng, truyền thông, tổng đài điện thoại… cũng được trang bị một cách có hệ thống và đồng bộ, đáp ứng được nhu cầu sử dụng và phát triển.

Cùng với đó, năm 2009, BHTG Việt Nam được thụ hưởng dự án “Hệ thống thông tin quản lý và hiện đại hóa ngân hàng – FSMIMS”, trong đó có phân hệ Xử lý RL - một trong những phân hệ chính của hệ thống phần mềm ứng dụng tương lai, có ý nghĩa quan trọng trong việc giúp BHTG Việt Nam chủ động trong việc thu phí và chi trả BHTG. Cùng với đó, việc đưa vào sử dụng phần mềm Hệ thống quản lý thông tin BHTG ICM năm 2018 đã góp phần nâng cao năng lực quản lý, chia sẻ thông tin của BHTG Việt Nam và giúp BHTG Việt Nam trở thành một tổ chức có mô hình tiên tiến, một thành viên tích cực trong ngành ngân hàng.

Thời gian tới, BHTG Việt Nam cần tiếp tục học hỏi kinh nghiệm và hợp tác kỹ thuật với các tổ chức BHTG trên thế giới, hoàn thiện khung pháp lý về hoạt động BHTG, trong đó tiến tới hoàn thiện quy chuẩn chấm điểm đánh giá hoạt động các tổ chức tín dụng, làm cơ sở xây dựng hệ thống phí BHTG phân biệt, giúp BHTG Việt Nam phát huy tốt nhất vai trò trong việc bảo vệ quyền và lợi ích hợp pháp của người gửi tiền, góp phần duy trì sự ổn định của hệ thống các tổ chức tín dụng, bảo đảm sự phát triển an toàn, lành mạnh của hoạt động ngân hàng.