Sự hiện diện ngân hàng nước ngoài và những ảnh hưởng đến hiệu quả hoạt động của ngân hàng thương mại Việt Nam

Bài viết nhằm xác định sự hiện diện của ngân hàng nước ngoài đến hiệu quả hoạt động của ngân hàng thương mại Việt Nam. Kết quả nghiên cứu bằng phương pháp bình phương tổng quát (FGLS) cho thấy: Sự hiện diện của các ngân hàng nước ngoài (FBANK) có tác động ngược chiều đến hiệu quả hoạt động của ngân hàng thương mại. Ngoài ra, kết quả nghiên cứu cũng chỉ ra: Tăng trưởng tín dụng (LGR) và quy mô ngân hàng (SIZE) có tác động cùng chiều đến hiệu quả của ngân hàng nhưng “nợ xấu” (NPL) cho kết quả ngược lại.

Cơ sở lý luận

Hiệu quả hoạt động của ngân hàng thương mại

Hiện nay, có nhiều quan điểm về hiệu quả hoạt động (HQHĐ) của ngân hàng. Theo Dong (2010), HQHĐ ngân hàng là kết quả hoạt động kinh doanh được đo lường bằng cách tối đa hóa lợi nhuận và tối thiểu hóa chi phí tức là ngân hàng phải tìm cách gia tăng lợi nhuận và cắt giảm tối đa các chi phí không cần thiết nhằm đạt được lợi nhuận tốt nhất.

Debreu (1995) và Farrell (1996) xây dựng tiêu chí đo lường hiệu quả trên khuôn khổ tiêu chuẩn của năng suất được phân tách thành hiệu quả quy mô, hiệu quả phạm vi, hiệu quả kỹ thuật thuần túy và hiệu quả phân bổ. Farrell (1996) đã phát triển ý tưởng hiệu quả kinh tế này bằng cách xem xét tất cả các yếu tố đầu vào và bỏ qua tất cả các vấn đề về số chỉ số, ông chia hiệu quả sản xuất hoặc kinh tế của công ty thành hiệu quả kỹ thuật và hiệu quả phân bổ (Badunenko và cộng sự, 2005, Banker, Charnes và Cooper, 1984, Ahmed, 2008).

Trong khi đó, Drake và Hall (2003) lại sử dụng phương pháp phân tích bao dữ liệu để đo lường hiệu quả ngân hàng mà không cần quan tâm đến chức năng của ngân hàng, chỉ cần các yếu tố đầu vào. Phương pháp này dùng các yếu tố đầu vào để đánh giá HQHĐ của ngân hàng và nó được Das và Ghosh (2009) dùng để đánh giá HQHĐ của ngân hàng Ấn Độ. Bên cạnh đó, có nhiều phương pháp đo lường HQHĐ của NHTM, tuy các phương pháp khác nhau nhưng cuối cùng cũng đánh giá được ngân hàng hoạt động như thế nào là hiệu quả.

Bài viết sử dụng cách tiếp cận phi cấu trúc (nonstructural), sẽ đo lường hiệu quả ngân hàng bằng các tỷ số tài chính phổ biến như: Tỷ suất sinh lời trên vốn chủ sở hữu (ROE - Return on equity), tỷ suất sinh lời trên tổng tài sản (ROA - Return on assets), tỷ suất sinh lời trên doanh thu (ROS - Return on sale), tỷ lệ chi phí (C/I - Costs ratio)... 3 tỷ số tài chính: ROA, ROE và tỷ lệ thu nhập lãi thuần (NIM) được sử dụng để đo lường HQHĐ của NHTM.

Sự hiện diện của ngân hàng nước ngoài và hiệu quả hoạt động

Sự có mặt của NHNNg tại các quốc gia có tác động tích cực lẫn tiêu cực đến một số hoạt động của ngân hàng trong nước thông qua cạnh tranh khách hàng, cung ứng vốn và năng lực quản trị... Đã có một số nghiên cứu tác động của sự hiện diện NHNNg đến HQHĐ, kết quả nghiên cứu có sự khác biệt. Wu và cộng sự (2017) cho rằng: Khi có sự hiện diện của các NHNNg thì HQHĐ của các ngân hàng trong nước có phần giảm xuống, và các ngân hàng trong nước giảm sự phụ thuộc vào các hoạt động truyền thống hơn, thay vào đó là các ngân hàng trong nước tìm kiếm các cơ hội mới dưới áp lực cạnh tranh. Trước đó, Kiyota (2011) nghiên cứu hiệu quả của ngân hàng thương mại (NHTM) ở các nước đang phát triển cho rằng, các NHNNg có sự vượt trội hơn các ngân hàng trong nước về quy mô và uy tín, do vậy mà các ngân hàng trong nước chịu áp lực cạnh tranh mạnh khi có sự tồn tại của các NHNNg và nó tương đồng với kết quả của nghiên cứu trước của Sturm và Williams (2004). Trái lại, nghiên cứu của de Carvalho (2002) tại Brazil cho rằng, việc mở rộng hoạt động của các NHNNg ở thị trường nội địa đã không dẫn đến bất kỳ cải thiện lớn nào.

động đến HQHĐ của NHTM cộng với mô hình nghiên cứu của các nghiên cứu trước như Berger và cộng sự (2009), Lin và Zhang (2009), Rokhim và Susanto (2011), Belousova và cộng sự (2018), bài viết đề xuất 3 mô hình:

Mô hình 1:

ROAi,t = β0 + + β1FBANKi,t + β2NPLi,t + β3LIQi,t + β4TDTAi,t + β5RRi,t + β6LGRi,t + β7SIZEi,t + β8GDPt + εi,t (1)

Mô hình 2:

ROE i,t = β0 + + β1FBANKi,t + β2NPLi,t + β3LIQi,t + β4TDTAi,t + β5RRi,t

+ β6LGRi,t + β7SIZEi,t + β8GDPt + εi,t (2)

Mô hình 3:

NIM i,t = β0 + + β1FBANKi,t + β2NPLi,t + β3LIQi,t + β4TDTAi,t + β5RRi,t

+ β6LGRi,t + β7SIZEi,t + β8GDPt + εi,t (3)

Phương pháp và dữ liệu nghiên cứu

Bài viết sử dụng phương pháp nghiên cứu định lượng thông qua sử dụng mô hình hồi quy đa biến với các ước lượng: Pooled OLS, FEM, REM và FGLS sau khi thực hiện các kiểm định nhằm phát hiện các khuyết tật của mô hình như: Tự tương quan, đa cộng tuyến và phương sai thay đổi với dữ liệu nghiên cứu được thu thập từ báo cáo tài chính của 29 NHTM Việt Nam giai đoạn 2009-2020, báo cáo thường niên của Ngân hàng Nhà nước Việt Nam và Tổng cục Thống kê Việt Nam.

Kết quả nghiên cứu và thảo luận

Kết quả nghiên cứu

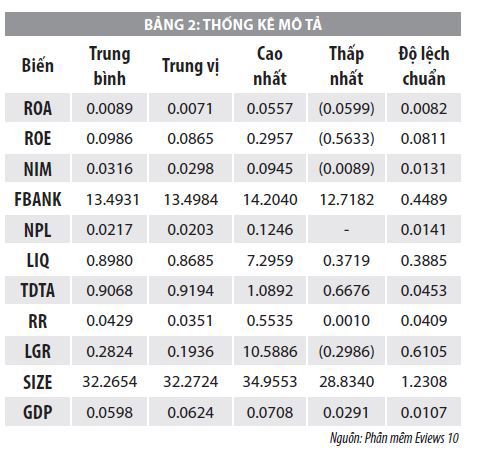

Thống kê mô tả

Bảng 2 cho thấy, ROA có giá trị trung bình là 0.890%, giá trị cao nhất là5.570% (SGB năm 2010), thấp nhất là-5.99% (TPB năm 2011), độ lệch chuẩn là 0.82% thấp hơn giá trị trung bình. ROE có giá trị trung bình là 9.86%, giá trị cao nhất là29.57% (VIB năm 2020), giá trị thấp nhất là-56.33% (TPB, năm 2011), độ lệch chuẩn là 8.11% thấp hơn giá trị trung bình.

NIM có giá trị trung bình là3.16%, giá trị cao nhất là 9.45% (VPB, năm 2019), giá trị thấp nhất là-0.89% (TPB, năm 2011), độ lệch chuẩn là 1.31%, thấp hơn giá trị trung bình. Ngoài ra, bảng 2 cũng cho biết: FBANK có giá trị trung bình là 13.4931, giá trị lớn nhất là 14.2040 (năm 2020), giá trị thấp nhất là12.7182 (năm 2009), độ lệch chuẩn là 0.4489, thấp hơn giá trị trung bình.

Bên cạnh đó, các biến kiểm soát khác có giá trị độ lệch chuẩn thấp hơn giá trị trung bình. Kết quả phân tích cho thấy, các biến không có hiện tượng bất thường, dữ liệu đáng tin cậy và thỏa mãn điều kiện để kiểm định các bước tiếp theo.

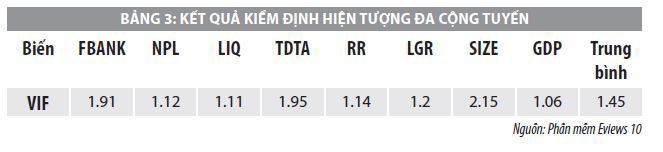

Kiểm tra lựa chọn mô hình, hiện tượng đa cộng tuyến

Bảng 3 cho thấy, kết quả có giá trị VIF < 3. Kết luận: Các biến trong mô hình không có hiện tượng đa cộng tuyến.

Kiểm tra hiện tượng phương sai thay đổi và tự tương quan

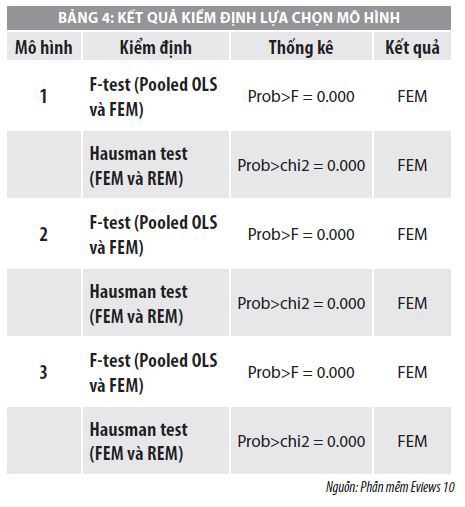

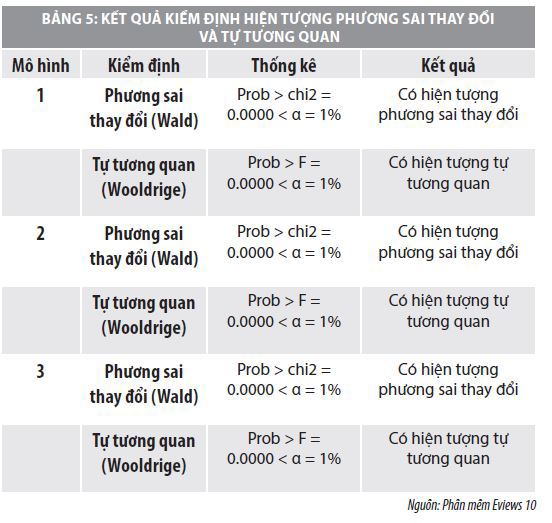

Nhận xét: Dựa vào kết quả kiểm định ở bảng 4: Phương pháp FEM được lựa chọn cho cả 3 mô hình. Tuy nhiên, kết quả kiểm định ở bảng 5 cho biết: Có hiện tượng phương sai thay đổi và tự tương quan nên bài viết sử dụng ước lượng FGLS để khắc phục khuyết tật này.

Kết quả hồi quy các mô hình

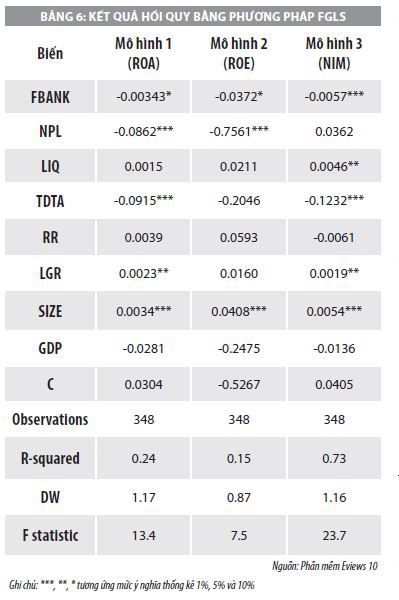

Kết quả hồi quy được thể hiện tại Bảng 6.

Thảo luận kết quả nghiên cứu

Biến FBANK: Có tác động ngược chiều lên cả ROA, ROE và NIM. Kết quả này phản ánh đúng với kỳ vọng của bài viết cũng như tương đồng với một số nghiên cứu của Kiyota (2011), Matthews và Ismail (2006) nhưng trái ngược với kết quả của Yao và cộng sự (2008).

Kết quả cho thấy, sự cạnh tranh giữa ngân hàng trong và ngoài nước sẽ giúp cho ngân hàng trong nước cải thiện về dịch vụ và gia tăng hiệu quả hoạt động. Tuy nhiên, tại các nước đang phát triển, ngân hàng trong nước có nguồn lực thấp hơn các NHNNg (Matthews, 2006; Dong và cộng sự, 2016) và điều này đã làm giảm HQHĐ của ngân hàng trong nước (Kiyota, 2011).

Biến NPL: Có tác động ngược chiều lên ROA vàROE. Có nghĩa là khi nợ xấu gia tăng, các ngân hàng phải trích lập dự phòng rủi ro tín dụng tăng và điều này làm cho lợi nhuận hoạt động của ngân hàng giảm. Kết quả này cũng phù hợp với Abd Karim và cộng sự(2010).

Biến TDTA: Có tác động ngược chiều lên ROA và NIM. Có nghĩa khi gia tăng sử dụng đòn bẩy tài chính sẽ làm giảm ROA và NIM. Điều này có thể giải thích rằng khi nợ vay tăng lên, chi phí tài tăng, trong khi lãi suất đầu ra chưa tăng kịp, do vậy TDTA có tác động ngược chiều đến HQHĐ của ngân hàng. Ngoài ra, kết quả này cũng chứng minh việc khai thác nợ vay là chưa hiệu quả (Nguyễn Thanh Phong, 2019).

Biến LIQ: Tác động cùng chiều lên NIM, có nghĩa khi ngân hàng có khả năng thanh khoản tốt, mức độ uy tín của ngân hàng tăng lên, do vậy ngân hàng có thể huy động nguốn vốn với chi phí thấp hơn. Kết quả này phù hợp với giả thuyết và đồng nhất với nghiên cứu của Agbada và Osuji (2013).

Biến LGR: Có tác động cùng chiều lên ROA và NIM. Có nghĩa là khi tốc độ cho vay tăng lên qua các năm, nguồn vốn của ngân hàng được khai thác tốt, khả năng thu được lợi nhuận từ hoạt động cho vay tăng lên, góp phần cải thiện HQHĐ. Kết quả này tương đồng với nghiên cứu của Ebenezer và cộng sự (2019).

Biến SIZE: Tác động cùng chiều lên cả ROA, ROE và NIM. Có nghĩa khi quy mô ngân hàng tăng, cụ thể là gia tăng về tài sản tạo điều kiện giúp cho ngân hàng dễ dàng mở rộng các hoạt động kinh doanh gia tăng hiệu quả. Kết quả này phù hợp với kết quả nghiên cứu Dũng và Trinh (2020), Ikhide (2008), Dong và cộng sự (2016).

Hàm ý chính sách

Kết quả nghiên cứu trên giúp cho NHTM Việt Nam có được thông tin bổ ích trong công tác quản trị ngân hàng với sự hiện diện của NHNNg tại Việt Nam. NHTM Việt Nam muốn tồn tại và phát triển, đòi hỏi có những chính sách và phương pháp điều hành phù hợp các hoạt động nhằm cạnh tranh với NHNNg như: Tiếp tục phát triển mạng lưới các chi nhánh, phòng giao dịch rộng khắp; khẩn trương tăng vốn điều lệ; hiện đại hoá công nghệ ngân hàng; chú trọng hoạt động marketing gắn với hiểu biết sâu về văn hóa dân tộc vùng, miền; đa dạng hoá và nâng cao tiện ích các sản phẩm.

Công trình được thực hiện với sự tài trợ của Trường Đại học Mở TP. Hồ Chí Minh. Mã số: T2021.02.3.

Tài liệu tham khảo:

1. Nguyễn Thanh Phong (2019), Tác động của cấu trúc sở hữu đến HQHĐ của các ngân hàng thương mại Việt Nam, Tạp chí tài chính;

2. Dong, Y., Firth, M., Hou, W., & Yang, W. (2016). Evaluating the performance of Chinese commercial banks: A comparative analysis of different types of banks. European Journal of Operational Research, 252(1), 280-295. https://doi.org/10.1016/j.ejor.2015.12.038;

3. Haque, F., & Brown, K. (2017). Bank ownership, regulation and efficiency: Perspectives from the Middle East and North Africa (MENA) Region. International Review of Economics and Finance, 47(January 2016), 273- 293. https://doi.org/10.1016/j.iref.2016.10.015;

4. Iannotta, G., Nocera, G., & Sironi, A. (2007). Ownership structure, risk and performance in the European banking industry. Journal of Banking & Finance, 31(7), 2127-2149. https://doi.org/10.1016/j. jbankfin.2006.07.013;

5. Lin, X., & Zhang, Y. (2009). Bank ownership reform and bank performance in China. Journal of Banking & Finance, 33(1), 20-29;

6. Micco, A., Panizza, U., & Yañez, M. (2007). Bank ownership and performance. Does politics matter? Journal of Banking and Finance, 31(1), 219-241. https://doi.org/10.1016/j.jbankfin.2006.02.007;

7. Vinh, V. X. (2019). Foreign ownership and firm performance-evidence in Vietnam. Journal of Economic Development, 85-104;

8. Yao, S., Han, Z., & Feng, G. (2008). Ownership reform, foreign competition and efficiency of Chinese commercial banks: A non‐parametric approach. World Economy, 31(10), 1310-1326.

* TS. Võ Minh Long - Trường Đại học Mở TP. Hồ Chí Minh TS., GVC. Nguyễn Duy Sữu - Trường Đại học Tôn Đức Thắng

** Bài đăng Tạp chí Tài chính kỳ 1 tháng 10/2022