Tác động từ các khoản thu nhập ngoài lãi đến hiệu quả kinh doanh của ngân hàng thương mại

Thông qua nghiên cứu tác động của thu nhập ngoài lãi đến hiệu quả kinh doanh của 22 ngân hàng thương mại (NHTM) Việt Nam giai đoạn 2008-2020, bài viết làm rõ tác động của những thành phần của hoạt động kinh doanh ngoài lãi và những yếu tố khác đến hiệu quả kinh doanh ngân hàng. Dựa vào mô hình nghiên cứu tổng quát, nghiên cứu được tiến hành với mô hình tác động ngẫu nhiên (REM) và mô hình tác động cố định (FEM), đồng thời, sử dụng Kiểm định Hausman để lựa chọn mô hình phù hợp và kiểm định các khuyết tật của mô hình. Kết quả nghiên cứu cho thấy các hoạt động dịch vụ mang lại hiệu quả kinh doanh cao hơn những hoạt động kinh doanh, đầu tư và hoạt động kinh doanh ngoài lãi khác.

Cơ sở lý thuyết

Thu nhập ngoài lãi của các ngân hàng thương mại

Nguồn thu nhập của NHTM rất đa dạng từ những hoạt động kinh doanh được pháp luật của từng quốc gia cho phép. Nhìn chung, thu nhập của ngân hàng bao gồm 6 khoản mục lớn: Thu nhập từ hoạt động tín dụng; Thu nhập từ hoạt động dịch vụ; Thu nhập từ hoạt động kinh doanh ngoại hối; Thu nhập từ hoạt động kinh doanh khác; Thu nhập góp vốn mua cổ phần và thu nhập khác (Nguyễn Đăng Dờn và cộng sự, 2010).

Dựa theo đặc điểm kinh doanh có thể chia nguồn thu nhập của NHTM thành hai thành phần: Thu nhập từ lãi và thu nhập ngoài lãi. Nguồn thu từ lãi gồm các khoản thu từ hoạt động cấp tín dụng truyền thống, đây là nguồn thu chủ yếu, chiếm tỷ trọng lớn nhất trong tổng nguồn thu của ngân hàng. Thu nhập ngoài lãi là các khoản thu nhập từ hoạt động dịch vụ; kinh doanh ngoại hối, vàng bạc, đá quý; kinh doanh chứng khoán và các hoạt động dịch vụ khác.

Theo Stiroh (2004), thu nhập ngoài lãi là một thể loại không đồng nhất mà bao gồm nhiều hoạt động khác nhau, thu nhập ngoài lãi được chia thành 4 thành phần chính: thu nhập ủy thác, phí dịch vụ, lệ phí và các khoản thu nhập khác. Ngoài ra, thu nhập ngoài lãi còn được hình thành từ các khoản thu do NHTM cung ứng các sản phẩm dịch vụ khác ngoài hoạt động cấp tín dụng, thực hiện hoạt động kinh doanh, đầu tư...

Tại Việt Nam, chỉ tiêu tỷ lệ thu nhập ngoài lãi được đề cập nhiều đến trong các báo cáo phân tích, đánh giá hoạt động của các NHTM trong một thời kỳ nhất định (tháng, quý, năm). Theo đó, chỉ tiêu này càng lớn càng thể hiện mức độ đa dạng hóa các sản phẩm dịch vụ khác ngoài nghiệp vụ cấp tín dụng truyền thống (Hoàng Ngọc Tiến và cộng sự, 2010). Ngược lại, chỉ tiêu càng nhỏ sẽ càng thể hiện sự hạn chế trong phạm vi hoạt động kinh doanh của NHTM (chỉ chủ yếu cung cấp dịch vụ truyền thống, cấp tín dụng).

Hiệu quả kinh doanh của ngân hàng thương mại

Đánh giá hiệu quả hoạt động của các NHTM có thể được chia làm hai nhóm gồm:

- Các chỉ tiêu phản ánh hiệu quả tuyệt đối (hiệu quả hoạt động = kết quả kinh tế - chi phí bỏ ra để đạt được kết quả đó) cho phép đánh giá hiệu quả hoạt động của NHTM theo cả chiều sâu và chiều rộng.

Tuy nhiên, hiệu quả tuyệt đối không cho biết khả năng sử dụng tiết kiệm hay lãng phí các đầu vào.

- Các chỉ tiêu phản ánh hiệu quả tương đối có thể được thể hiện dưới dạng tĩnh (hiệu quả hoạt động = kết quả kinh tế/chi phí bỏ ra để đạt được kết quả đó hoặc dạng nghịch hiệu quả hoạt động = chi phí/kết quả kinh tế) hoặc dưới dạng động hay dạng cận biên (hiệu quả hoạt động = mức tăng kết quả kinh tế/mức tăng chi phí). Những chỉ tiêu này rất thuận tiện trong việc so sánh theo thời gian và không gian như cho phép so sánh hiệu quả giữa các ngân hàng có quy mô khác nhau, các thời kỳ khác nhau.

Phương pháp, mô hình và dữ liệu nghiên cứu

Phương pháp nghiên cứu

Bài viết sử dụng phương nghiên cứu định lượng hồi quy dữ liệu bảng chạy hai mô hình: mô hình tác động cố định (FEM) và mô hình tác động ngẫu nhiên (REM), đồng thời, sử dụng kiểm định Hausman để lựa chọn mô hình thích hợp. Ngoài ra, mô hình kiểm định tự tương quan, đa cộng tuyến, phương sai sai số thay đổi cũng được sử dụng. Nghiên cứu sử dụng mô hình nghiên cứu của Chiorazzo et al. (2008) và được Lê Long Hậu và Phạm Xuân Quỳnh (2017) chỉnh sửa cho phù hợp với điều kiện của Việt Nam:

Yi,t = α1+ α2ICOCOMi,t+ α3ICOTRADi,t+ α4ICOOTHi,t+ α5SIZEi,t+ α6LOANi,t + α7EQUITYi,t + α8COSTi,t+ α9DEPOSITi,t+ εi,t (I)

Trong đó:

- Biến phụ thuộc: Yi,t: gồm biến đo lường hiệu quả kinh doanh là ROA, ROE

- Các biến độc lập:

+ ICOCOMi,t: Tỷ lệ thu nhập thuần từ hoạt động dịch vụ của ngân hàng i tại thời điểm t.

+ ICOTRADi,t: Tỷ lệ thu nhập thuần từ hoạt động kinh doanh, đầu tư của ngân hàng i tại thời điểm t

+ ICOOTHi,t: Tỷ lệ thu nhập thuần từ các hoạt động ngoài lãi khác của ngân hàng i tại thời điểm t.

+ SIZEi,t: Quy mô ngân hàng của ngân hàng i tại thời điểm t

+ LOANi,t: Tỷ lệ dư nợ cho vay trên tổng tài sản của ngân hàng i tại thời điểm t.

+ EQUITYi,t: Tỷ lệ vốn chủ sở hữu trên tổng tài sản của ngân hàng i tại thời điểm t.

+ COSTi,t: Tỷ lệ chi phí hoạt động trên tổng tài sản của ngân hàng i tại thời điểm t.

+ DEPOSITi,t: Tỷ lệ tiền gửi khách hàng trên tổng nợ phải trả của ngân hàng i tại thời điểm t.

Mô hình nghiên cứu

Dựa vào mô hình (I) và giải thích các biến từ các dữ liệu nghiên cứu trước đây, nghiên cứu thực hiện đo lường 4 mô hình, cụ thể như sau:

Mô hình (1): ROAi,t = α₁ + α₂ICONONi,t + α₃SIZEi,t + α₄LOANi,t +α₅EQUITYi,t + α6COSTi,t + α₇DEPOSITi,t + εi.

Mô hình này xem xét mối tương quan của biến phụ thuộc ROA và biến độc lập ICONON và các biến độc lập đóng vai trò kiểm soát khác.

Mô hình (2): ROAi,t = α₁ + α₂ICOCOMi,t + α₃ICOTRAD i,t +α₄ICOOTHi,t +α₅SIZEi,t + α₆LOANi,t +α₇EQUITYi,t + α₈COST i,t + α9DEPOSIT i,t + εi

Mô hình này xem xét mối tương quan của biến phụ thuộc ROA, các thành phần của ICONON và các biến độc lập đóng vai trò kiểm soát khác.

Mô hình (3): ROE i,t = α1 + α2ICONON i,t + α3SIZE i,t + α4LOAN i,t +α5EQUITY i,t + α6COST i,t + α7DEPOSIT i,t + εi

Mô hình này xem xét mối tương quan của biến phụ thuộc ROE và biến độc lập ICONON và các biến độc lập đóng vai trò kiểm soát khác.

Mô hình (4): ROE i,t = α1 + α2ICOCOM i,t + α3ICOTRAD i,t +α4ICOOTHi,t +α5SIZE i,t + α6LOAN i,t +α7EQUITY i,t + α8COST i,t + α9DEPOSIT i,t + εi.

Mô hình này xem xét mối tương quan của biến phụ thuộc ROE, các thành phần của ICONON và các biến độc lập đóng vai trò kiểm soát khác.

Dữ liệu nghiên cứu

Nghiên cứu thực nghiệm dữ liệu của 22 NHTM cổ phần Việt Nam trong giai đoạn 2008-2020. Nguồn dữ liệu được tổng hợp từ báo cáo thường niên đã được kiểm toán được công bố của các NHTM. Số liệu được thu thập vào cuối mỗi năm trong giai đoạn 2008-2020 nên nghiên cứu gồm tổng cộng 286 quan sát. Nghiên cứu này loại trừ các NHTM nhà nước, ngân hàng liên doanh, ngân hàng có 100% vốn nước ngoài, văn phòng 35 đại diện của các ngân hàng nước ngoài, các ngân hàng có quá trình sáp nhập, hợp nhất và những ngân hàng không công bố thông tin hoặc thông tin không đầy đủ.

Kết quả nghiên cứu

Thống kê mô tả dữ liệu

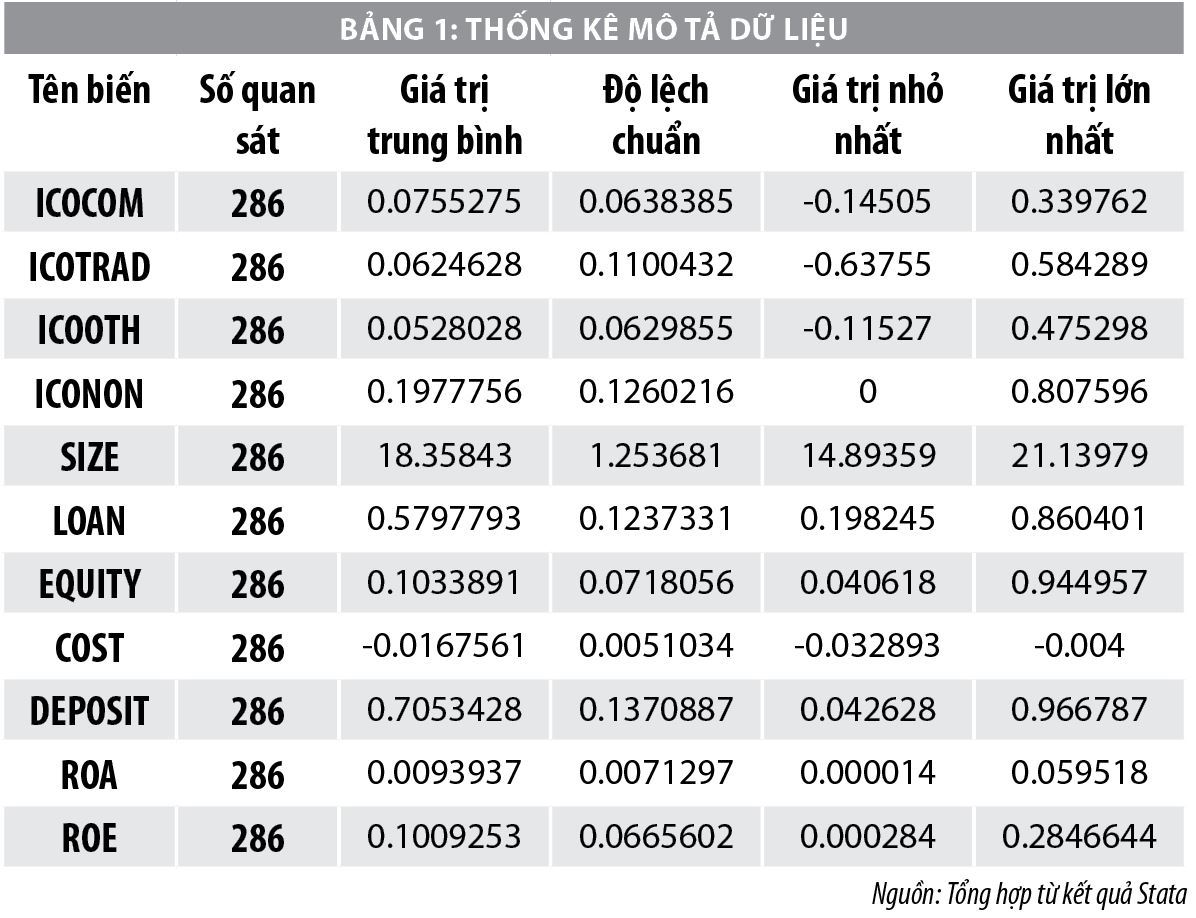

Bảng 1 cho thấy kết quả thống kê mô tả các biến trong mô hình hồi quy. Thống kê mô tả cung cấp mô tả tổng thể về dữ liệu được sử dụng trong mô hình. Các đại lượng mô tả chính bao gồm giá trị trung bình, độ lệch chuẩn, giá trị nhỏ nhất và giá trị lớn nhất của các biến trong giai đoạn nghiên cứu được thảo luận trong mục này.

Tỷ suất sinh lợi (ROA, ROE).

Kết quả thống kê mô tả mẫu dữ liệu 22 NHTM giai đoạn 2008-2020 chỉ ra rằng tỷ suất sinh lợi trên tài sản trung bình là 0.94% và tỷ suất sinh lợi trên vốn chủ sở hữu trung bình là 10.09%. Mức độ tập trung của tỷ suất sinh lợi trên tài sản so với giá trị trung bình khá cao với độ lệch chuẩn tương đương 0.71%. Tương tự, mức độ tập trung tỷ suất sinh lợi trên vốn chủ sở hữu so với giá trị trung bình là khá cao độ lệch chuẩn 6.65%.

Nhìn tổng thể, xu hướng chung chỉ số ROA của các NHTM là giảm qua các năm từ 2008-2015 và có xu hướng tăng nhẹ từ năm 2016-2020. Tỷ lệ ROE đạt 9.73%% năm 2008, tăng liên tục trong 2 năm 2009-2010 sau đó giảm từ 13.84% vào năm 2010 đến 5,96% vào năm 2015. Xu hướng của hệ số ROE cũng tương tự như hệ số ROA là năm 2012-2015 giảm qua các năm và tăng nhẹ từ 2016 đến 2020.

Trong giai đoạn 2011-2015, các NHTM thực hiện đề án “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011-2015” và xử lý nợ xấu theo Quyết định số 254/QĐ-TTg ngày 1/3/2012 của Thủ tướng Chính phủ phê duyệt nên lợi nhuận của các NHTM có xu hướng giảm rõ rệt. Trong giai đoạn từ năm 2016 đến nay, các NHTM thực hiện Quyết định số 1058/QĐ-TTg của Thủ tướng Chính phủ phê duyệt Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2016-2020” đã giúp các NHTM định hướng các hoạt động kinh doanh để gia tăng lợi nhuận, nợ xấu có xu hướng giảm và ROA, ROE của NHTM cũng được cải thiện và có xu hướng tăng nhẹ.

Tỷ lệ thu nhập thuần ngoài lãi (ICONON) và các thành phần (ICOCOM, ICOTRAD, ICOOTH).

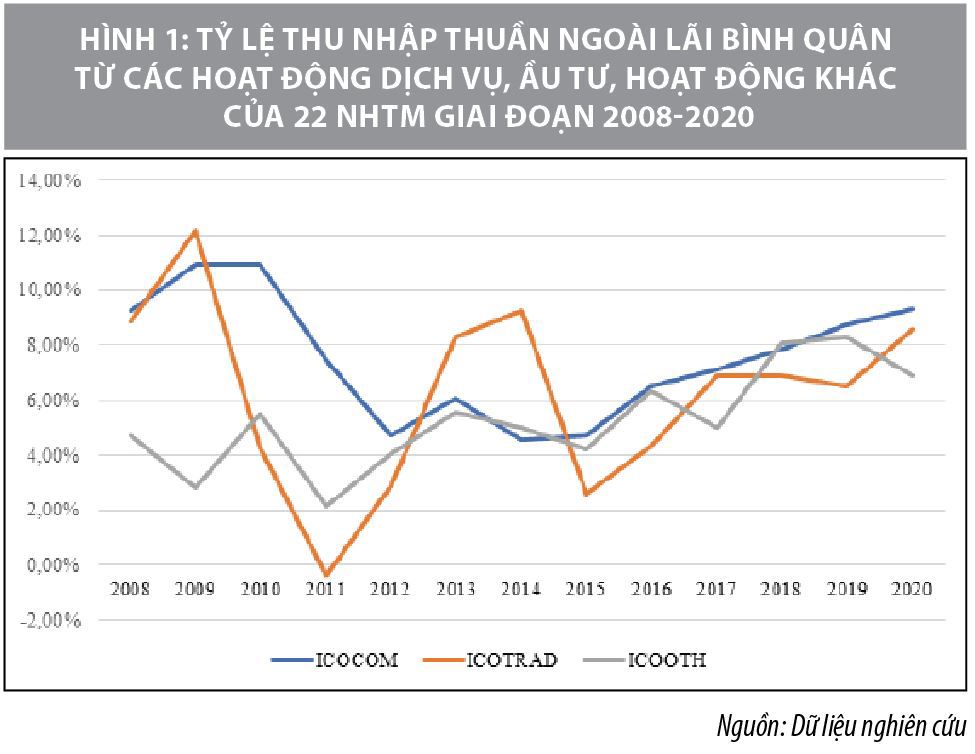

Bảng 1 cho thấy, giá trị trung bình của tỷ lệ thu nhập thuần ngoài lãi là 19.78 %, giá trị trung bình đối với từng thành phần của nó là 7.6% - hoạt động dịch vụ (ICOCOM), 6.25% - hoạt động đầu tư (ICOTRAD) và 5.28% - hoạt động khác (ICOOTH). Trong giai đoạn khảo sát 2008-2020, tổng thu nhập từ hoạt động phi tín dụng có tỷ lệ đóng góp vào tổng thu nhập đạt 24.56% trong năm 2008, tăng lên 26.71% vào năm 2009, giảm còn 13,44% năm 2015. Sau đó, tỷ lệ thu nhập ngoài lãi tăng đều qua các năm và đạt 24,85% vào năm 2020. Từ năm 2015 đến 2020 các NHTM đều đẩy mạnh phát triển, nâng cao chất lượng dịch vụ ngân hàng nhằm thu hút khách hàng. Nhờ hoạt động này và tận dụng nguồn khách hàng sẵn có, các NHTM thu được nguồn phí đáng kể.

Tỷ lệ thu nhập thuần ngoài lãi bình quân giai đoạn 2008-2020 không ổn định. Nhìn chung, tỷ lệ này vẫn trên 10% và cao nhất là 24,85% thấy mức độ đóng góp của thu nhập ngoài lãi đối với lợi nhuận NHTM là không nhỏ. Kết quả này là do các NHTM thực hiện quá trình tái cơ cấu lại danh mục tài sản và tăng thu từ dịch vụ hơn là tập trung vào hoạt động thu lãi như trước đây. Như vậy, việc đẩy mạnh các hoạt động thu nhập ngoài lãi trở thành xu hướng tăng trưởng của các NHTM trong nước.

Tỷ lệ thu nhập thuần ngoài lãi bình quân từ hoạt động dịch vụ không biến động lớn và trên mức 4.5% giai đoạn 2008-2020. Hoạt động đầu tư của ngân hàng chịu ảnh hưởng nhiều từ những yếu tố khách quan, chủ quan và giá trị đầu tư thường lớn. Hoạt động khác của NHTM cũng mang lại nguồn thu nhập mặc dù số lượng không nhiều những giá trị thường lớn. Tỷ lệ thu nhập thuần ngoài lãi bình quân từ hoạt động đầu tư và hoạt động khác khá sát nhau và di chuyển cùng chiều.

Tài sản (SIZE).

Kết quả thống kê mô tả về quy mô trung bình của các NHTM tại Việt Nam cho thấy tổng tài sản ngân hàng (SIZE) của toàn bộ hệ thống nghiên cứu 22 ngân hàng đạt mức trung bình là 18,35843%. Quy mô của các ngân hàng có sự cải thiện rõ rệt trong khoảng thời gian gần cuối của giai đoạn nghiên cứu. Theo đó, quy mô trung bình năm 2008 của mẫu nghiên cứu đạt 17,04% và sau đó tăng dần qua mỗi năm và đạt 19,22% và năm 2020.

Tỷ lệ dư nợ cho vay trên tổng tài sản (LOAN).

Kết quả thống kê mô tả về tỷ lệ dư nợ tín dụng của các NHTM tại Việt Nam cho thấy tổng dư nợ cho vay luôn chiếm hơn 19% của tổng tài sản Có của NHTM (giá trị nhỏ nhất). Tỷ lệ dư nợ cho vay trên tổng tài sản bình quân giai đoạn 2008-2020 trung bình là 57.98% với độ lệch chuẩn 12.37%. Tỷ lệ dư nợ cho vay trên tổng tài sản bình quân của 22 NHTM giai đoạn 2008-2020 luôn hơn 40%. Điều này cho thấy hoạt động cho vay vẫn là hoạt động kinh doanh chính của NHTM. Hình 1 cho thấy, thu nhập của các NHTM Việt Nam vẫn chủ yếu là nguồn thu từ lãi, vì vậy hoạt động tín dụng cho vay phát triển mạnh mẽ trong khoảng thời gian này.

Tỷ lệ vốn chủ sở hữu trên tổng tài sản (EQUITY).

Kết quả thống kê mô tả về tỷ lệ vốn chủ sở hữu của các NHTM tại Việt Nam cho thấy cơ cấu nguồn vốn (EQUITY) của mỗi ngân hàng trong mẫu nghiên cứu đạt mức trung bình là 10.34% với độ lệch chuẩn 7.18%. Nhìn chung, xu hướng của tỷ lệ này giảm dần qua các năm nghiên cứu, từ 15.72% năm 2008 giảm xuống còn 8.59% năm 2020.

Tỷ lệ chi phí hoạt động trên tổng tài sản (COST).

Kết quả thống kê mô tả về tỷ lệ chi phí hoạt động trên tổng tài sản của các NHTM tại Việt Nam cho thấy, chi phí hoạt động là yếu tố làm giảm lợi nhuận ngân hàng. Giá trị trung bình của tỷ lệ chi phí hoạt động trên tổng tài sản là -1.68% với độ lệch chuẩn 0.5%. Tỷ lệ chi phí hoạt động trên tổng tài sản bình quân thấp nhất là -1.26% (năm 2010) và cao nhất là -2.01% vào năm 2012. Tỷ lệ chi phí hoạt động đầu giai đoạn nghiên cứu là -1.66%% và giảm xuống còn -1.26% tại năm 2010. Tuy nhiên, tỷ lệ này đã tăng và đạt mốc -2.01% chỉ hai năm sau đó, nguyên nhân có thể được giải thích là sau cuộc khủng hoảng kinh tế, NHNN thắt chặt tín dụng, từ đó chi phí dự phòng rủi ro cho các khoản nợ xấu cũng phải tăng cao so với các năm trước, sau đó tỷ lệ này dần được các ngân hàng cải thiện nhằm tăng mức lợi nhuận của mình.

Tỷ lệ tiền gửi khách hàng trên tổng nợ phải trả (DEPOSIT).

Kết quả thống kê mô tả về tỷ lệ tiền gửi khách hàng trên tổng nợ phải trả của các NHTM tại Việt Nam cho thấy, nguồn tiền gửi khách hàng được xem nguồn vốn rẻ hơn so với nợ phải trả khác. Tận dụng được nguồn tiền gửi khách hàng sẽ giảm đi chi phí cho NHTM. Theo số liệu thống kê mô tả, giá trị trung bình là 70.53% với độ lệch chuẩn 13.7%. Tỷ lệ tiền gửi khách hàng trên tổng nợ phải trả bình quân của 22 NHTM luôn trên 50%.

Ma trận hệ số tương quan

Sự tương quan giữa biến phụ thuộc ROA, ROE và các biến độc lập trong mô hình hồi quy đã được kiểm định với mức ý nghĩa lần lượt là 1%, 5%, 10%. Kết quả nghiên cứu cho thấy rằng không có tương quan nào vượt quá 80%, hệ số tương quan cao nhất là 0,7120 giữa ICONON và ICOTRAD. Điều đó cho thấy không có sự tương quan cao giữa các biến trong mô hình. Vì vậy, có thể kết luận rằng các biến trong mô hình là phù hợp, không cần phải loại bỏ biến nào ra khỏi mô hình.

Phân tích hồi quy và các kiểm định

Kết quả kiểm định Hausman cho thấy, trong mô hình ROA, có 7 biến (ICONON, ICOCOM, ICOTRAD, ICOOTH, EQUITY, COST, DEPOSIT) có ý nghĩa thống kê ở mức 1% và 5%. Trong mô hình ROE, ngoại trừ biến ICOOTH, COST thì các biến độc lập còn lại có ý nghĩa thống kê ở các mức 1%, 5%, 10%. Giá trị P-value ở 4 mô hình đều nhỏ hơn 0.05.

- Quy mô ngân hàng (SIZE): Kết quả cho thấy càng tăng quy mô ngân hàng (SIZE) sẽ càng làm tăng hiệu quả kinh của các NHTM vì chúng có sự tương quan thuận chiều với mức ý nghĩa 1% và 5% và hệ số hồi quy là 0.0096763 trong mô hình hồi quy biến phụ thuộc ROE.

- Tỷ lệ dư nợ tín dụng (LOAN): Quy mô của hoạt động tín dụng được thể hiện qua tỷ lệ dư nợ tín dụng trên tổng tài sản (LOAN) và tỷ lệ này tác động cùng chiều với biến phụ thuộc ROA, ROE khi hệ số hồi quy lần lượt là 0.0083341, 0.0071183, 0.1368018, 0.0754286 ở 4 mô hình nghiên cứu.

- Tỷ lệ vốn chủ sở hữu (EQUITY): Kết quả hồi quy cho thấy, tỷ lệ vốn chủ sở hữu trên tổng tài sản có ý nghĩa thống kê trong mối tương quan với cả hai biến phụ thuộc ROAA và ROEA, tuy nhiên chiều hướng tác động khác nhau. Tỷ lệ vốn chủ sở hữu có tương quan dương với ROA nhưng lại tương quan âm với ROE.

- Tỷ lệ tiền gửi khách hàng (DEPOSIT): Kết quả hồi quy cho thấy tỷ lệ tiền gửi khách hàng trên tổng nợ phải trả có tác động ngược chiều với ROA, ROE với mức ý nghĩa 1%.

Ngoài ra, để lựa chọn mô hình, tác giả sử dụng kiểm định Hausman và các kiểm định khác để kiểm tra các khuyết tật của mô hình như: tính đa cộng tuyến, phương sai sai số thay đổi, tự tương quan.

Kết quả mô hình

Kết quả nghiên cứu cho thấy, biến ICONON, ICOCOM, ICOTRAD có ý nghĩa thống kế ở mức 1%, 5%, 10% và tương quan dương với ROA, ROE. Biến ICOOTH có ý nghĩa thống kế ở mức 10% và tương quan dương với ROE nhưng không có ý nghĩa đối với ROA. Xét từng mảng hoạt động kinh doanh thì biến ICOCOM có hệ số hồi quy lớn nhất trong các thành phần của ICONON. Những biến SIZE, LOAN, EQUITY, COST, DEPOSIT là biến độc lập đóng vai trò kiểm soát mô hình. Biến LOAN không có ý nghĩa với cả ROA và ROE. Biến COST tương quan âm với cả ROA, ROE. SIZE có ý nghĩa thống kê ở mức 1%, 5%, 10% và tương quan dương với ROA, ROE. Bên cạnh đó, biến EQUITY tương quan dương (mức 10%) đối với ROA và tương quan âm (mức 1%) đối với ROE. Biến DEPOSIT tương quan âm (mức ý nghĩa 1%, 5%) với cả ROA, ROE...

Xét trên nguồn dữ liệu từ 22 NHTM Việt Nam, kết quả nghiên cứu cho thấy rõ rằng biến thu nhập ngoài lãi ICONON có tương quan cùng chiều với biến phụ thuộc ROA, ROE tại mức ý nghĩa 1%. Điều này cho thấy thu nhập ngoài lãi qua các năm nghiên cứu có tác động tích cực đến hiệu quả kinh doanh của các NHTM Việt Nam, kết quả này hoàn toàn trùng khớp với kết quả của tác giả Lê Long Hậu và Phạm Xuân Quỳnh (2017).

Kết luận và kiến nghị

Thu nhập ngoài lãi hiện đang là một vấn đề được quan tâm bởi nhiều thành phần khác nhau, từ cơ quan quản lý nhà nước cho đến nhà quản trị ngân hàng. Việc đa dạng hóa các hoạt động phi tín dụng nhằm tăng tỉ trọng thu nhập ngoài lãi trong tổng thu nhập, trở thành các ngân hàng đa năng đúng nghĩa nên là giải pháp ưu tiên nhất của tất cả các NHTM Việt Nam và cũng là xu thế phát triển tất yếu trong bối cảnh kinh tế còn nhiều khó khăn, cạnh tranh khốc liệt.

Căn cứ vào kết quả nghiên cứu, tác giả đưa ra một số kiến nghị để gia tăng thu nhập ngoài lãi từ đó sẽ làm hiệu quả kinh doanh của NHTM tăng lên:

- Tập trung phát triển chất lượng dịch vụ phi tín dụng cung cấp cho khách hàng, đa dạng hóa sản phẩm dịch vụ: NHTM nên tiên phong trong việc cung ứng những sản phẩm, dịch vụ mới để thu hút khách hàng gia tăng nền khách hàng của ngân hàng. Xây dựng bộ phận nghiên cứu phát triển những sản phẩm, dịch vụ mới chưa có ở Việt Nam nhưng sản phát triển hiệu quả tại những nước khác. NHTM phát triển danh mục sản phẩm dịch vụ theo mặt bằng chung thị trường, mở rộng tiện ích, đối tượng, phạm vi triển khai trong đó tập trung phát triển sản phẩm dịch vụ ngân hàng bán lẻ trên nền tảng công nghệ hiện đại như dịch vụ E-Banking, dịch vụ thẻ…

- Quản lý tốt chi phí hoạt động: Sự gia tăng chi phí hoạt động sẽ làm giảm lợi nhuận, giảm hiệu quả kinh doanh. Vì vậy, NHTM cần quản lý tốt chi phí hoạt động để gia tăng lợi nhuận. Quản lý tốt chi phí hoạt động là vấn đề cần thiết của mỗi ngân hàng để góp phần gia tăng lợi nhuận.

- Áp dụng công nghệ hiện đại: Đầu tư công nghệ hiện đại sẽ giúp ngân hàng giải quyết bài toán khó về việc không cần mở rộng địa bàn kinh doanh vẫn thu hút được khách hàng sử dụng sản phẩm, dịch vụ, đồng thời, giúp kiểm soát, giảm chi phí hoạt động, gia tăng nguồn thu phí về dịch vụ. Tuy nhiên, việc phát triển công nghệ ngân hàng cần phải được lập thành một kế hoạch có lộ trình cụ thể, đảm bảo tăng hiệu quả kinh doanh cho ngân hàng.

- Xây dựng hệ thống đào tạo nghiệp vụ: Cán bộ nhân viên phải am hiểu sản phẩm dịch vụ giúp khách hàng bất cứ lúc nào để gia tăng độ thỏa mãn của khách hàng. Ngoài kiến thức chuyên môn, NHTM cần xây dựng những chương trình đào tạo về kỹ năng giao tiếp, chăm sóc khách hàng, phát triển khách hàng.

Tài liệu tham khảo:

- Lê Long Hậu và Phạm Xuân Quỳnh (2017), Ảnh hưởng của thu nhập ngoài lãi đến hiệu quả kinh doanh của các NHTM Việt Nam giai đoạn 2006-2016. Tạp chí Ngân hàng, số 9.

- Nguyễn Minh Sáng và Nguyễn Thị Thùy Trang (2018), Tác động của thu nhập ngoài lãi đến rủi ro và khả năng sinh lời của các NHTM Việt Nam. Tạp chí Khoa học Đại học Đà Lạt, số 8.

- Chiorazzo et al., (2008), Income Diversification and Bank Performance: Evidence from Italian Banks. Journal of Financial Services, 33 (3), 181-203;

- Kiweu, J. (2012), Income Diversification in the Banking Sector and Earnings Volatility. Evidence from Kenyan Commercial Banks (No. 2).

* PGS., TS. Văn Thị Thái Thu, Khoa Tài chính-Kế toán - Trường Đại học Sài Gòn

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 6/2022