Phát triển ngân hàng xanh tại một số quốc gia và bài học cho các ngân hàng thương mại Việt Nam

Phát triển kinh tế bền vững là xu hướng phát triển chung của các quốc gia trên thế giới. Cùng với mục tiêu tăng trưởng xanh và bền vững thì việc hướng tới xây dựng và phát triển ngân hàng xanh của Việt Nam là yêu cầu cấp thiết. Ngân hàng xanh là chiến lược quan trọng trong định hướng phát triển bền vững của hệ thống ngân hàng. Tuy nhiên, thực tế cho thấy, việc phát triển ngân hàng xanh tại Việt Nam diễn ra trong giai đoạn khởi đầu và còn gặp nhiều khó khăn. Bài viết phân tích việc triển khai ngân hàng xanh tại một số quốc gia trên thế giới, từ đó rút ra bài học kinh nghiệm cho các ngân hàng thương mại Việt Nam.

Mở đầu

Ngân hàng xanh hiểu theo nghĩa rộng là ngân hàng bền vững (Imeson M., và Sim A., 2010). Theo nghĩa hẹp, ngân hàng xanh đề cập đến các hoạt động kinh doanh của ngân hàng áp dụng đánh giá tiêu chuẩn môi trường khi duyệt vốn vay hay cấp tín dụng ưu đãi cho dự án giảm khí thải, năng lượng mới; thực hiện nhiều hoạt động vì môi trường và giảm phát thải carbon, ví dụ như khuyến khích khách hàng sử dụng sản phẩm dịch vụ xanh... (UN ESCAP, 2012).

Theo Ngân hàng Nhà nước Việt Nam, 19/35 ngân hàng đã phát triển các chiến lược để quản lý rủi ro môi trường và xã hội; 19/35 ngân hàng đã tích hợp nội dung quản lý rủi ro môi trường và xã hội trong quá trình đánh giá tín dụng xanh; 10/35 ngân hàng đã xây dựng các sản phẩm tín dụng, sản phẩm dịch vụ ngân hàng cho lĩnh vực xanh và quan tâm cấp tín dụng, chủ yếu trong trung và dài hạn với lãi suất ưu đãi cho các dự án xanh.

Như vậy, tham chiếu trên thang cấp độ ngân hàng xanh Kaeufer (2010), Việt Nam đang ở cấp độ 3 về phát triển ngân hàng xanh. Hoạt động ngân hàng xanh đề cập đến 3 nội dung chính gồm: (i) Các hoạt động nội bộ của ngân hàng; (ii) Các hoạt động liên quan đến quá trình kinh doanh, giao dịch với khách hàng; (iii) Các hoạt động quản trị và định hướng xã hội.

Theo định hướng phát triển kinh tế chung, các ngân hàng thương mại (NHTM) ở Việt Nam đã và đang từng bước chuyển dần thực hiện tiến trình “xanh hóa” trong các hoạt động của mình. Việc nghiên cứu kinh nghiệm triển khai ngân hàng xanh của một số quốc gia trên thế giới góp phần rút ra bài học, gợi ý cho việc phát triển ngân hàng xanh tại Việt Nam.

Kinh nghiệm phát triển ngân hàng xanh tại một số quốc gia

Bài viết nghiên cứu hoạt động ngân hàng xanh của các nước trên thế giới theo 02 nhóm chính là ngân hàng xanh ở các nước phát triển và ngân hàng xanh ở các nước đang phát triển. Theo đó, 03 ngân hàng được thực hiện nghiên cứu bao gồm: Ngân hàng Mizuho (Nhật Bản), Ngân hàng Bangladesh (Bangladesh), Ngân hàng Công thương Trung Quốc (ICBC, Trung Quốc), cụ thể:

Ngân hàng Mizuho (Nhật Bản)

Ngân hàng Mizuho là một trong những ngân hàng lớn nhất Nhật Bản cùng với 2 ngân hàng là MUFG và SMBC. Mizuho là ngân hàng duy nhất tại Nhật Bản có chi nhánh ở các quận; đồng thời là ngân hàng có mức độ phủ sóng với 505 chi nhánh, văn phòng tại Nhật Bản và gần 40 quốc gia khác trên toàn cầu.

Mizuho là ngân hàng đầu tiên tại châu Á tuân thủ quy chuẩn Nguyên tắc xích đạo (EP) vào năm 2003 và cũng trở thành ngân hàng châu Á đầu tiên chủ trì Hiệp hội EP (từ tháng 5/2014 - tháng 5/2015). Mizuho là một trong 10 thành viên tham gia Ban chỉ đạo của EP và giữ vai trò đại diện khu vực châu Á giai đoạn từ tháng 10/2017 - 11/2021.

Phần lớn các dự án đầu tư quốc tế ở các quốc gia phát triển và các thị trường mới nổi đều được tài trợ bởi các ngân hàng tham gia EP. Ngân hàng Mizuho cam kết các nỗ lực bảo vệ môi trường và chống biến đổi khí hậu theo EP.

Ngân hàng Mizuho chủ động cung cấp tài chính cho các dự án liên quan đến môi trường như dự án nhà máy điện ở Bangladesh (2020), dự án điện quang điện mặt trời lớn nhất ở Qatar (2020), hỗ trợ tài chính cho các dự án năng lượng tái tạo (2018), dự án quang điện mặt trời ở Ấn Độ (2017), dự án quang điện phía đông Karumai, Nhật Bản (2017).

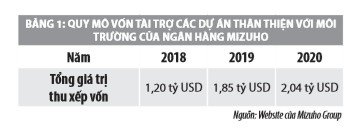

Thực tế triển khai quy mô vốn tài trợ cho các dự án liên quan đến môi trường của Mizuho xét theo giá trị thu xếp vốn từ năm 2018 đến 2020 tăng khoảng 20% mỗi năm (Bảng 1).

Ngoài ra, Mizuho cũng ra mắt các sản phẩm liên quan tới ngân hàng xanh, tài chính xanh như trái phiếu xanh, trái phiếu xã hội, trái phiếu bền vững; cung cấp các sản phẩm tài chính cho các công ty thân thiện với môi trường như Mizuho ESG - Assist và Mizuho ESG Private Placement để đáp ứng nhu cầu vốn lưu động và vốn đầu tư của các công ty.

Ngân hàng Mizuho đặt mục tiêu tài trợ cho các dự án môi trường ở Nhật Bản từ năm 2019 đến năm 2030 đạt 12 nghìn tỷ Yên (tương đương 105 tỷ USD) nhằm đẩy nhanh hoạt động kinh doanh liên quan tới môi trường và mở rộng các tác động tích cực của ngân hàng này đối với môi trường thông qua tài chính.

Ngân hàng Bangladesh (Bangladesh)

Bangladesh là quốc gia chịu ảnh hưởng năng nề về môi trường trên thế giới. Các vấn đề ô nhiễm môi trường ở nước này như: Ô nhiễm không khí, ô nhiễm nguồn nước, sự khan hiếm, sự xâm lấn của các dòng sông, xử lý không đúng các chất thải công nghiệp, y tế, nạn phá rừng và mất đa dạng sinh học.

Theo thống kê của Tổ chức Y tế Thế giới (WHO) năm 2014, Bangladesh xếp thứ tư trong bảng xếp hạng những nước ô nhiễm nặng với chỉ số PM2.5 trung bình là 79 microgram/m3. Trước thực trạng đó. Từ năm 2011, ngân hàng Bangladesh đã chuyển hướng phát triển hoạt động ngân hàng xanh nhằm bảo vệ môi trường và nâng cao sự bền vững tài chính.

Ngân hàng Trung ương Bangladesh là Ngân hàng Trung ương đầu tiên trên thế giới có chính sách và triển khai hình thành ngân hàng xanh (Lalon, 2015). Ngân hàng Trung ương Bangladesh đã ban hành các thông tư hướng dẫn để các NHTM xây dựng các sổ tay hướng dẫn và chính sách riêng áp dụng đối với từng ngân hàng để thực hiện các chiến lược phát triển ngân hàng xanh.

Hướng dẫn Văn phòng Xanh cũng được truyền thông đến toàn bộ người lao động nhằm sử dụng có hiệu quả điện, nước, giấy... Các phương thức giao tiếp trực tuyến được sử dụng thay cho việc in ấn gây tốn kém giấy, mực trong quản lý văn phòng, các máy in được đặt ở chế độ in hai mặt để tiết kiệm giấy, phông chữ Ecofont được sử dụng để tiết kiệm mực, sử dụng các bóng đèn led để tiết kiệm điện. Các hoạt động ngân hàng trực tuyến cũng được triển khai phát triển mạnh mẽ, giảm chi phí in ấn, bưu cục... (Islam và MT, 2015).

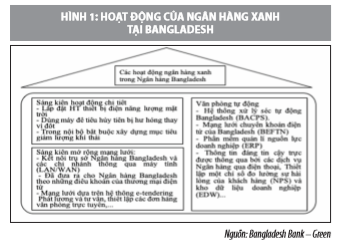

Các hoạt động của ngân hàng xanh ở Bangladesh giống như từng thành viên trong cùng một ngôi nhà có sự tác động và hỗ trợ qua lại lẫn nhau. Những hoạt động ngân hàng xanh tại Bangladesh ở Hình 1 được thiết lập một cách cụ thể, tạo thành một khuôn mẫu trong hoạt động của các ngân hàng xanh ở nước này.

Hoạt động ngân hàng xanh ở Bangladesh không chỉ là việc xây dựng các chính sách tín dụng xanh theo hướng thân thiện với môi trường, mà còn là việc các NHTM thực hiện cách mạng xanh trong chính các hoạt động của ngân hàng, sử dụng các nguồn năng lượng mới, số hóa và các biện pháp khác nhằm giảm phát thải carbon của chính các ngân hàng (Vũ Thị Kim Oanh, 2015).

Ngân hàng Công thương Trung Quốc (ICBC)

Trung Quốc là nền kinh tế đứng thứ 2 thế giới. Việc phát triển nhanh của nền kinh tế này đã gây ra vấn đề ô nhiễm môi trường không chỉ ở Trung Quốc mà còn ở các quốc gia được nước này đầu tư. Ngân hàng Công thương Trung Quốc (ICBC) là một trong 4 ngân hàng lớn nhất của Trung Quốc và là 1 trong những ngân hàng lớn nhất trên thế giới với tài sản ước tính 4,4 nghìn tỷ USD (Bloomberg, 2019).

Với tư cách là ngân hàng lớn chi phối hệ thống tài chính của Trung Quốc, ICBC đóng vai trò quan trọng trong việc thúc đẩy áp dụng các hoạt động ngân hàng xanh trên toàn bộ khu vực ngân hàng của nước này.

Năm 2007, ICBC là NHTM Trung Quốc đầu tiên thực hiện chính sách tín dụng xanh của Chính phủ, tạo tiền đề cho việc mở rộng cho vay xanh. Năm 2008, ICBC được thông qua EP và Tiêu chuẩn Hiệu suất của Tập đoàn Tài chính Quốc tế. Năm 2012, ICBC trở thành Ngân hàng Trung Quốc đầu tiên tham gia Hiệp ước Toàn cầu của Liên Hợp quốc và Chương trình Môi trường Liên Hợp quốc.

Các hoạt động tài chính xanh của ICBC được mở rộng một cách đều đặn. ICBC là ngân hàng đóng góp hàng đầu cho lĩnh vực tài chính xanh ở Trung Quốc. Dư nợ tín dụng xanh năm 2019 của ICBC đạt 1,35 nghìn tỷ Nhân dân tệ (tương đương khoảng 199 tỷ USD), tăng 9% so với cùng kỳ năm 2018.

ICBC nắm giữ một trong những danh mục đầu tư tín dụng xanh lớn nhất trong số các NHTM tại Trung Quốc, đạt gần 8% tổng danh mục tín dụng vào năm 2019, đứng thứ 2 chỉ sau Ngân hàng Phát triển Trung Quốc. Ngoài việc áp dụng một hệ thống quản trị xanh, Ngân hàng ICBC còn tích cực tham gia vào các sáng kiến tài chính xanh trong nước và quốc tế, bao gồm cả với tư cách là thành viên của Nhóm Công tác Tài chính Xanh của Chương trình Môi trường Liên Hợp quốc và các nguyên tắc của ngân hàng có trách nhiệm.

Tính đến cuối năm 2018, các khoản cho vay liên quan đến năng lượng sạch của ICBC là 60% tổng các khoản cho vay cho ngành công nghệp năng lượng, tăng 6 điểm phần trăm so với năm 2014. 77% các khoản cho vay liên quan tới ngành điện mới được thực hiện từ 2016 - 2018 dành cho năng lượng sạch.

Bên cạnh đó, ICBC là ngân hàng lớn trong thị trường trái phiếu xanh của Trung Quốc, với tư cách là nhà phát hành trái phiếu xanh ra nước ngoài lớn nhất và là ngân hàng bảo lãnh phát hành lớn nhất của trái phiếu xanh trong nước. Kể từ năm 2017, ICBC đã phát hành gần 10 tỷ USD trái phiếu xanh ra nước ngoài.

Kinh nghiệm cho các ngân hàng thương mại tại Việt Nam

Qua nghiên cứu kinh nghiệm phát triển ngân hàng xanh của Nhật Bản, Bangladesh và Trung Quốc cho thấy, các nước này đã có chương trình xây dựng và phát triển ngân hàng xanh để có nguồn tín dụng hỗ trợ ứng phó hiệu quả với vấn đề ô nhiễm môi trường.

Để phát triển hoạt động ngân hàng xanh tại Việt Nam cần triển khai một một số nội dung sau:

Thứ nhất, lãnh đạo ngân hàng cần nhận thức sâu sắc về vai trò quan trọng của phát triển hoạt động ngân hàng xanh trong định hướng, kế hoạch hoạt động của ngân hàng. Định hướng phát triển ngân hàng xanh là định hướng phát triển chung của các ngân hàng ở Việt Nam, nhằm hướng đến mục tiêu tăng trưởng và phát triển bền vững.

Kinh nghiệm của Bangladesh và Trung Quốc cho thấy, nếu không quan tâm đến những tác động về môi trường và xã hội mà chỉ tập trung vào mục tiêu tăng trưởng tín dụng trong hoạt động ngân hàng thì sẽ đến lúc hệ thống ngân hàng và nền kinh tế phải trả giá đắt.

Vì vậy, hoạt động ngân hàng xanh càng phát triển tốt sẽ càng chứng tỏ việc phát triển bền vững và thế mạnh cạnh tranh của ngân hàng đó trên thị trường.

Thứ hai, việc triển khai hoạt động ngân hàng xanh cần có sự vào cuộc của các cấp quản lý đến hệ thống các NHTM. Sự can thiệp của Chính phủ và Ngân hàng Nhà nước trong xây dựng cơ chế, chính sách về ngân hàng xanh, tín dụng xanh là căn cứ pháp lý quan trọng để các NHTM triển khai hiệu quả, bền vững.

Trong bối cảnh hội nhập quốc tế sâu rộng như ngày nay, một số NHTM tại Việt Nam chỉ quan tâm đến tăng trưởng tín dụng và bỏ qua những tác động tiêu cực của các dự án đầu tư tới môi trường và xã hội, do đó để tạo môi trường cạnh tranh bình đẳng cho các NHTM thì các quy định của NHNN liên quan đến chính sách tín dụng xanh cần mang tính chất bắt buộc đối với toàn bộ NHTM.

Đồng thời, sự phối hợp của các bộ, ban, ngành tại địa phương có tác động lớn đến hiệu quả triển khai hoạt động ngân hàng xanh. Điều này được thể hiện rõ từ kinh nghiệm phát triển ngân hàng xanh của Trung Quốc.

Các bộ, ngành, địa phương cần hỗ trợ xây dựng quy định tiêu chuẩn xanh cho ngành, dự án, công trình thân thiện với môi trường; có cơ chế khuyến khích sử dụng năng lượng tái tạo; hỗ trợ NHTM có đánh giá tin cậy về các ngành nghề và các cơ sở gây ô nhiễm môi trường tại địa phương để làm căn cứ cho việc phân loại và lựa chọn dự án.

Thứ ba, NHTM cần xây dựng chiến lược “xanh hoá” ngân hàng từ hoạt động nội bộ tới hoạt động kinh doanh và trách nhiệm xã hội có tính chất lâu dài, không đơn thuần là phong trào của các NHTM. Thực hiện cách mạng xanh trong hoạt động của ngân hàng như sử dụng các nguồn năng lượng ít ô nhiễm, số hóa, xây dựng văn phòng xanh và các biện pháp khác nhằm giảm phát thải cac bon trong chính các hoạt động ngân hàng.

Các NHTM cần xây dựng các sổ tay hướng dẫn, chính sách và quy định tín dụng xanh riêng để thực hiện các chiến lược và kế hoạch cụ thể về ngân hàng xanh.

Thứ tư, các NHTM tại Việt Nam có thể tìm kiếm các nguồn vốn rẻ cho các dự án thân thiện với môi trường thông qua hợp tác và huy động vốn từ các tổ chức quốc tế như: Ngân hàng Thế giới, Ngân hàng Phát triển châu Á, Cơ quan Phát triển Pháp… hay sử dụng nguồn vốn trong nước từ ngân sách nhà nước, từ các Quỹ Bảo vệ môi trường tại Việt Nam.

Bên cạnh đó, các NHTM cần hình thành và phát triển thị trường trái phiếu xanh tại Việt Nam. Việc nghiên cứu và phát triển sản phẩm trái phiếu xanh như kinh nghiệm của Nhật Bản và Trung Quốc đã mang lại hiệu quả cao cho ngân hàng. Trong giai đoạn 2021 - 2030, khi thị trường trái phiếu xanh phát triển, các NHTM nên đẩy mạnh huy động vốn trên thị trường này để có nguồn vốn dành riêng cho tín dụng xanh.

Kết luận

Trên cơ sở nghiên cứu kinh nghiệm hoạt động ngân hàng xanh của Nhật Bản, Trung Quốc, Bangladesh, để phát triển ngân hàng xanh tại Việt Nam bên cạnh những chính sách hỗ trợ của Chính phủ cùng với kế hoạch hành động, hệ thống giải pháp đã được xây dựng của Ngân hàng Nhà nước cần có sự phối hợp chặt chẽ giữa các bộ, ngành, các tổ chức có liên quan có các cơ chế khuyến khích, hỗ trợ về vốn… cho các NHTM trong quá trình triển khai.

Tuy nhiên, quan trọng hơn hết là các NHTM phải đặt mục tiêu phát triển ngân hàng xanh vào Chiến lược phát triển của ngân hàng và có kế hoạch lâu dài để “xanh hoá” hoạt động ngân hàng không chỉ hoạt động nội bộ, định hướng trách nhiệm xã hội mà còn bao trùm lên các hoạt động kinh doanh và có kế hoạch tìm kiếm các nguồn vốn rẻ để phát triển tín dụng xanh và đa dạng các sản phẩm dịch vụ xanh.

Kinh nghiệm cho thấy, các nước phát triển trên thế giới đều triển khai hoạt động ngân hàng xanh từ khá sớm, song đều phải mất thời gian từ 5-7 năm để chuyển đổi thành công từ ngân hàng truyền thống sang ngân hàng xanh. Vì vậy, việc phát triển ngân hàng xanh tại Việt Nam cũng cần có lộ trình và thời gian triển khai trong dài hạn.

Tài liệu tham khảo:

1. Trần Thị Thanh Tú, Tài liệu hội thảo Phát triển Ngân hàng xanh tại Việt Nam, Hà Nội 2021;

2. Vũ Thị Kim Oanh, Ngân hàng xanh – Kinh nghiệm quốc tế và những khuyến nghị cho Việt Nam, Tạp chí Thị trường tài chính tiền tệ, 2015;

3. Bangladesh Bank, Green Banking Report, Green Banking and CSR Department, 2012;

4. Chen, Z., Hossen, M. M., Muzafary, S. S., & Begum, M., Green banking for environmental sustainability-present status and future agenda: Experience from Bangladesh, 2018;

5. Imeson M., và Sim A, Sustainable Banking: Why Helping Communities and Saving the Planet is Good for Business?, SAS White Paper, 2010;

6. Islam và MT, Green banking and its present scenario in Bangladesh, The Daily Observer, 2015;

7. June Choi, Donovan Escalante and Mathias Lund Larsen, Green Banking in China – Emerging Trends, 2020;

8. Kaeufer, Banking as a Vehicle for Socio-economic Development and Change: Case Studies of socially responsible and green banks, Presencing Institute, Cambridge, MA, 2010;

9. Millat K. M, Green Banking Activities, Banking Regulation and Policy Department Bangladesh Bank, 2012;

10. Mizuho Group, Environmetal Social & Governance, Data Book, 2021, https:// www.mizuhogroup.com/binaries/content/assets/pdf/mizuhoglobal/ sustainability/overview/report/esg-data/esg_databook.pdf#page=7;

11. UN ESCAP, Green Finance, 2012 https://www.unescap.org/sites/default/ files/28.%20FS-Green-Finance.pdf.

*Theo TS. Trần Thị Lương Bình, Nguyễn Thị Hương - Trường Đại học Ngoại Thương.

**Bài đăng lại trên Tạp chí Tài chính kỳ 2 tháng 9/2022.