Bàn về phương pháp xác định giá thành sản phẩm tại các doanh nghiệp lâm nghiệp Việt Nam

Ngành Lâm nghiệp có những đặc điểm khác biệt với các ngành sản xuất kinh doanh khác, trong đó điển hình là việc các sản phẩm lâm nghiệp thường phải trải qua chu kỳ sản xuất dài bắt đầu từ giai đoạn lâm sinh, đến khai thác, chế biến.

Chu kỳ sản xuất dài khiến các doanh nghiệp lâm nghiệp gặp khó khăn trong việc tập hợp và phân bổ chi phí sản xuất phát sinh trong nhiều kỳ kế toán. Do đó, các doanh nghiệp cần xây dựng phương pháp tính giá thành sản phẩm lâm nghiệp một cách hợp lý nhằm phục vụ cho công tác hạch toán kế toán.

Đặt vấn đề

Lâm nghiệp là một ngành kinh tế, kỹ thuật đặc thù, bao gồm các hoạt động gắn liền với quá trình sản xuất sản phẩm, dịch vụ từ rừng cây; đồng thời, giữ vai trò quan trọng trong việc bảo vệ môi trường và phát triển bền vững đất nước. Theo số liệu của Tổng cục Lâm nghiệp, giá trị xuất khẩu lâm sản năm 2019 của ngành Lâm nghiệp đạt 11,2 tỷ USD, tăng 19,2% so với năm 2018, vượt 6,6% so với kế hoạch (10,5 tỷ USD). Xuất siêu lâm sản đạt 8,65 tỷ USD, cao nhất trong nhóm ngành hàng nông lâm sản xuất khẩu. Hiện nay, Việt Nam đứng thứ 5 thế giới, thứ 2 châu Á và thứ nhất Đông Nam Á về xuất khẩu lâm sản.

Ngành Lâm nghiệp có những đặc điểm khác biệt so với các ngành sản xuất kinh doanh khác, trong đó điển hình là việc các sản phẩm lâm nghiệp thường phải trải qua chu kỳ sản xuất dài bắt đầu từ giai đoạn lâm sinh, đến khai thác, chế biến. Chu kỳ sản xuất đối với hoạt động trồng rừng, quản lý và khai thác gỗ thường từ 7 đến 10 năm với các cây mọc nhanh, từ 30 đến 40 năm với những cây mọc chậm.

Chu kỳ sản xuất dài ảnh hưởng không nhỏ đến việc tổ chức sản xuất kinh doanh, tình hình quản lý và sử dụng các yếu tố nguồn lực. Bên cạnh đó, chu kỳ sản xuất dài khiến các doanh nghiệp (DN) lâm nghiệp gặp khó khăn trong việc tập hợp và phân bổ chi phí sản xuất phát sinh trong nhiều kỳ kế toán. Do đó, các DN cần xây dựng phương pháp tính giá thành sản phẩm lâm nghiệp một cách hợp lý nhằm phục vụ cho công tác hạch toán kế toán.

Các phương pháp tính giá thành sản phẩm lâm nghiệp

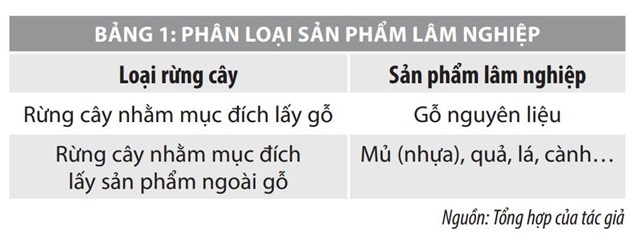

Dựa vào phương pháp đo lường, ghi nhận giá trị rừng cây, có thể phân loại rừng cây thành hai loại, bao gồm: Rừng cây nhằm mục đích lấy gỗ và rừng cây nhằm mục đích lấy sản phẩm ngoài gỗ.

Việc theo dõi, đo lường và ghi nhận giá thành sản phẩm lâm nghiệp trong một chu kỳ sản xuất dài, đồng thời gắn liền với quá trình sinh trưởng và phát triển của cây rừng tương đối phức tạp. Đối với rừng trồng để lấy gỗ, DN lâm nghiệp không thể xác định giá thành sản phẩm rừng cây theo tháng, quý, năm giống như các DN sản xuất thông thường khác, mà giá thành sản phẩm rừng cây chỉ có thể xác định khi rừng cây kết thúc giai đoạn sinh trưởng và phát triển, đạt độ tuổi trường thành, được tiến hành khai thác gỗ; hoặc khi kết thúc một đơn đặt hàng trong quy trình quản lý, bảo vệ rừng. Khi đó, DN thường phải kết chuyển toàn bộ chi phí sản xuất kinh doanh dở dang của các kỳ trước chuyển sang kỳ này trong suốt quá trình trồng, chăm sóc và quản lý bảo vệ rừng.

Với các DN lâm nghiệp trồng rừng lấy sản phẩm ngoài gỗ (như mủ cao su, nhựa thông…), việc theo dõi vào ghi nhận các chi phí đầu tư trồng, chăm sóc và quản lý bảo vệ rừng có một số điểm khác biệt. Khi cây rừng chưa được khai thác, chưa cho sản phẩm thì DN ghi nhận các khoản chi phí đầu tư xây dựng rừng vào khoản mục “Chi phí đầu tư xây dựng cơ bản dở dang” của rừng cây. Đến khi rừng cây có thể thu hoạch sản phẩm sẽ được coi là “Tài sản cố định hữu hình”; đồng thời, DN tiến hành trích và phân bổ khấu hao tài sản cố định hàng năm vào chi phí sản xuất theo quy định. Các chi phí chăm sóc, bảo vệ rừng sau khi rừng bắt đầu đưa vào khai thác sản phẩm sẽ được hạch toán vào các khoản mục chi phí sản xuất hàng năm của DN lâm nghiệp.

Tại các DN lâm nghiệp với đặc thù về sản phẩm là các tài sản sinh học và sự đa dạng về chủng loại sản phẩm. Dẫn đến việc tập hợp chi phí sản xuất sẽ được thực hiện và theo dõi chi tiết cho từng loại cây rừng. Do đó, các DN sẽ tính giá thành sản phẩm cho từng loại cây rừng với từng loại rừng cụ thể như sau:

Tính giá thành sản phẩm cho rừng trồng nhằm mục đích lấy gỗ

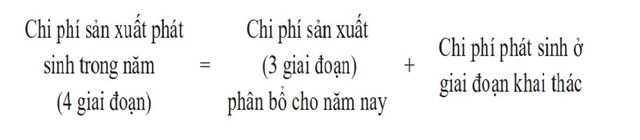

Các loại cây lâm nghiệp đều được xếp vào loại cây lâu năm. Tuy nhiên, tùy vào đặc điểm của sản phẩm khi khai thác, thu hoạch mà DN có phương pháp tập hợp chi phí sản xuất và tính giá thành sản phẩm cho phù hợp. Với loại rừng trồng nhằm mục đích lấy gỗ sẽ thuộc nhóm cây trồng một lần và thu hoạch một lần khi cây trưởng thành. Chi phí sản xuất của loại rừng này phát sinh gắn liền với 4 giai đoạn trong quá trình trồng trọt, bao gồm: (1) Xử lý thực bì và làm đất; (2) Gieo ươm, (3) Chăm sóc; (4) Khai thác.

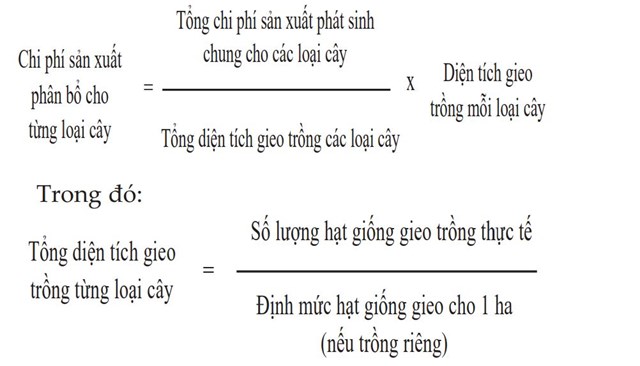

Nếu trên cùng một diện tích đất, DN trồng xen từ hai loại cây lâm/nông nghiệp trở lên thì cần có phương pháp tập hợp chi phí phù hợp. Trường hợp cây trồng xen nhằm mục đích giữ độ ẩm phục vụ cho rừng cây lâu năm thì mọi chi phí đều tính vào giá thành cây lâu năm. Trường hợp cây trồng xen nhằm mục đích kinh doanh để tăng thu nhập thì những chi phí nào phát sinh có liên quan trực tiếp đến loại cây nào thì tập hợp, theo dõi riêng cho từng loại cây đó như chi phí hạt giống, chi phí gieo trồng, chi phí thu hoạch… Còn những chi phí nào phát sinh chung cho các loại cây thì được tập hợp và phân bổ cho rừng loại cây theo diện tích gieo trồng theo công thức:

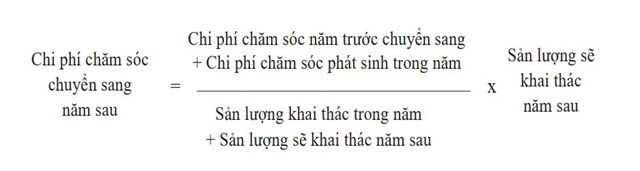

Chi phí sản xuất của rừng trồng có thể liên quan tới diện tích rừng khai thác trong một năm và diện tích sẽ khai thác trong các năm tiếp theo. Do vậy, để xác định giá thành sản phẩm hoàn thành, các DN lâm nghiệp cần phải xác định chi phí sản xuất chuyển sang năm sau để tiếp tục theo dõi chi phí. Nói cách khác, DN cần phân bổ các chi phí xử lý thực bì, làm đất, chi phí gieo ươm và chi phí chăm sóc để chuyển sang năm sau. Còn chi phí khai thác của năm nào được tính hết cho năm đó. Việc phân bổ chi phí sản xuất lâm nghiệp được thực hiện theo công thức sau:

Tổng chi phí sản xuất phát sinh trong năm được tính theo công thức:

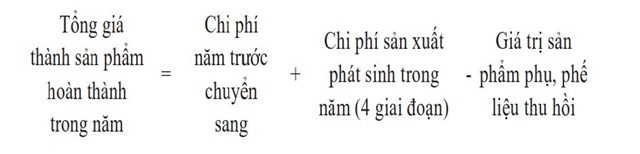

Từ đó, DN tính được giá thành sản phẩm khai thác trong năm như sau:

Tính giá thành sản phẩm cho rừng trồng nhằm mục đích lấy sản phẩm ngoài gỗ

Ngoài mục đích khai thác gỗ, một số rừng cây được trồng nhằm mục đích khai thác các sản phẩm khác như mủ, quả, lá cây… Vì vậy, để có được tài sản cố định là cây lâu năm, các DN phải thực hiện giai đoạn đầu tư xây dựng cơ bản. Từ thời điểm DN bắt đầu tiến hành khai thác sản phẩm lâm nghiệp, giai đoạn xây dựng cơ bản kết thúc để chuyển sang giai đoạn kinh doanh. Rừng trồng nhằm mục đích lấy sản phẩm ngoài gỗ có thể được khai thác trong nhiều năm, tùy thuộc vào tuổi thọ của rừng cây. Căn cứ vào đó, DN xác định thời gian khấu hao rừng cây và mức phân bổ chi phí khấu hao mỗi năm dựa trên phương pháp trích khấu hao rừng cây mà DN lựa chọn.

Chi phí chăm sóc rừng cây thường có liên quan tới sản phẩm đã khai thác trong năm và sản phẩm sẽ được khai thác vào năm sau. Do đó, kế toán cần phải phân bổ một phần chi phí này để kết chuyển sang năm sau theo tiêu thức phù hợp như theo sản lượng khai thác, doanh thu khai thác hay diện tích khai thác… Minh họa với việc lựa chọn sản lượng khai thác là tiêu thức phân bổ, thì việc phân bổ chi phí chăm sóc rừng cây sẽ được xác định theo công thức sau:

Từ đó DN tính giá thành sản phẩm khai thác theo từng năm theo công thức sau:

Tính giá thành sản phẩm theo công việc

Phương pháp xác định chi phí sản xuất theo công việc áp dụng trong các DN theo đơn đặt hàng và theo yêu cầu của từng khách hàng riêng biệt. Tại các DN lâm nghiệp, đơn đặt hàng thường là các dịch vụ quản lý bảo vệ rừng tự nhiên hoặc rừng đặc dụng. Quy trình thực hiện phương pháp này gồm các bước:

Bước 1: Xác định đối tượng tập hợp chi phí sản xuất là theo từng công việc cụ thể.

Bước 2: Tập hợp chi phí sản xuất thực tế phát sinh cho công việc phải thực hiện.

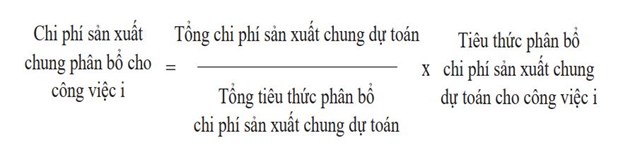

Thông thường trong quá trình quản lý bảo vệ rừng, các DN lâm nghiệp sẽ phát sinh 3 khoản mục chi phí sản xuất chủ yếu sau: Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung.

Với khoản mục chi phí nguyên vật liệu trực tiếp và chi phí nhân công trực tiếp được tập hợp trực tiếp cho từng đối tượng chịu chi phí trên cơ sở các chứng từ kế toán có liên quan. Với khoản mục chi phí sản xuất chung do đặc điểm là khoản chi phí hỗn hợp, phát sinh từ khi bắt đầu quá trình sản xuất đến khi kết thúc quá trình sản xuất lâm nghiệp trong thời gian dài, nên việc tập hợp và phân bổ chi phí sản xuất chung theo chi phí thực tế thường có độ trễ, không đáp ứng kịp thời yêu cầu cung cấp thông tin cho nhà quản trị. Vì vậy, tại các DN lâm nghiệp, chi phí sản xuất chung có thể được ước tính dựa trên cơ sở dự toán và thực hiện phân bổ cho từng công việc cụ thể theo công thức:

Bước 3: Cuối kỳ, xử lý mức chênh lệch giữa chi phí sản xuất chung thực tế phát sinh và chi phí sản xuất chung dự toán đã phân bổ cho từng công việc.

Nếu mức chênh lệch với số tiền nhỏ có thể điều chỉnh tăng, giảm trực tiếp vào khoản mục “Giá vốn hàng bán”. Nếu mức chênh lệch với số tiền lớn thì được tính toán, phân bổ vào cả giá vốn hàng bán, giá trị sản phẩm dở dang, hoặc thành phẩm dựa trên cơ sở tỷ lệ kết cấu số dư của các tài khoản này trước khi phân bổ.

Tài liệu tham khảo:

1. Bộ Tài chính (2014), Thông tư số 200/2014/TT-BTC ngày 22/12/2014 hướng dẫn chế độ kế toán doanh nghiệp;

2. Đặng Thị Loan (2012), Giáo trình kế toán tài chính, NXB Đại học Kinh tế quốc dân;

3. Dương Thị Thanh Hiền (2018), Bàn thêm về kế toán nông nghiệp tại Việt Nam hiện nay, Tạp chí Tài chính;

4. Hoàng Vũ Hải (2019), Hoàn thiện hệ thống báo cáo kế toán tại các công ty lâm nghiệp ở Việt Nam, Luận án tiến sĩ, Học viện Tài chính.