Các nhân tố ảnh hưởng đến việc áp dụng chuẩn mực báo cáo tài chính quốc tế tại Việt Nam

Trước sự lan tỏa mạnh mẽ của Chuẩn mực báo cáo tài chính quốc tế (IFRS) trên toàn cầu, việc áp dụng IFRS không chỉ của bất kỳ một nhóm quốc gia nào mà đó là mục tiêu chung của các quốc gia trên toàn thế giới.

Để áp dụng IFRS hiệu quả, cần vận dụng những lý thuyết phù hợp nhất nhằm giải quyết triệt để các vấn đề về lý luận. Bài viết này khái quát lý thuyết nền có thể vận dụng nhằm phân tích, tìm ra các nhân tố ảnh hưởng đến việc áp dụng IFRS tại Việt Nam, cũng như các quốc gia trên thế giới. Trong đó, nổi bật nhất là lý thuyết về hành vi dự định và lý thuyết đẳng cấu thể chế, đây là hai lý thuyết nền cở bản cần thiết khi nghiên cứu các nhân tố ảnh hưởng đến việc áp dụng IFRS.

Đặt vấn đề

Trước bối cảnh toàn cầu hóa như hiện nay, việc sử dụng một ngôn ngữ chung cho cộng đồng doanh nghiệp thông qua việc áp dụng hệ thống Chuẩn mực lập báo cáo tài chính (BCTC) quốc tế (IFRS) trong lập báo cáo tài chính là hết sức cấn thiết.

Tuy nhiên, thực tế cho thấy, việc áp dụng IFRS cũng đối diện với không ít khó khăn, thách thức do có sự khác biệt giữa hệ thống kế toán giữa các quốc gia là điều không thể tránh khỏi. Sự khác biệt này gây ra không ít khó khăn đối với người sử dụng trong việc đánh giá chất lượng BCTC ở mỗi quốc gia khác, cũng như khi so sánh các báo cáo trên phạm vi toàn cầu.

Trong bối cảnh đó, việc nghiên cứu các nhân tố ảnh hưởng đến việc áp dụng IFRS là điều cần thiết nhằm đưa ra các giải pháp vận dụng IFRS một cách hiệu quả. Bài viết thông qua việc lựa chọn các lý thuyết nền phù hợp để có thể đưa ra những nhân tố ảnh hưởng và giải pháp tốt nhất.

Cơ sở lý thuyết

Lý thuyết về hành vi dự định

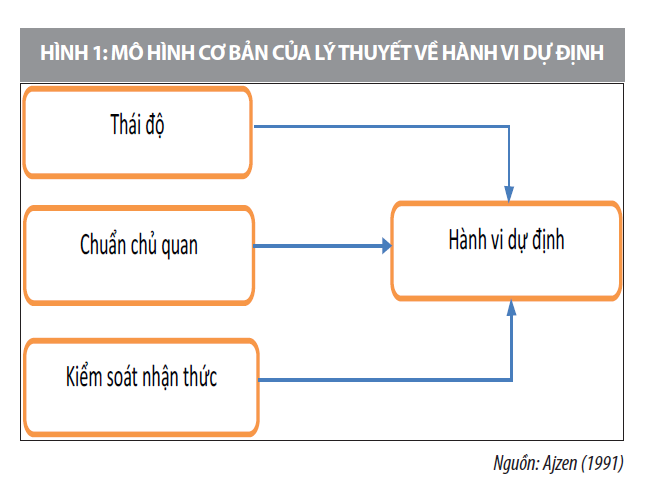

Lý thuyết về hành vi dự định (TPB) được phát triển bởi Ajzen vào năm 1991 từ lý thuyết Hành động hợp lý (TRA) được Ajzen và Fishbein xây dựng từ năm 1967, đây được xem là lý thuyết đầu tiên trong lĩnh vực nghiên cứu tâm lý xã hội. Theo Hung và các tác giả (2010, Trần Thị Lam Phương và Phạm Ngọc Thúy, 2011), trong nghiên cứu hành vi con người, thì TPB là một trong những lý thuyết có tầm ảnh hưởng khá rộng rãi.

Cả hai lý thuyết TRA và TPB đều có điểm chung là chỉ ra hành vi thực tế của con người sẽ được quyết định bởi ý định thực hiện hành vi đó.

Tuy nhiên, chính Ajzen nhận ra, thuyết TRA vẫn còn những hạn chế cho nên, trong một nghiên cứu theo, Ajzen (1991) đã bổ sung nhân tố kiểm soát nhận thức (Perceived Control) nhằm phản ánh vấn đề này vào lý thuyết TPB trên cơ sở phát triển hai yếu tố đã có sẵn từ thuyết TRA.

Theo đó, thuyết TPB bao gồm 3 yếu tố: Thái độ; Chuẩn chủ quan; Kiểm soát nhận thức. Trong đó:

- Thái độ: Được hiểu là thái độ của người thực hiện và được đo lường bằng niềm tin của việc thực hiện hành vi đó là có ích.

- Chuẩn chủ quan: Là nhận thức của những người có ảnh hưởng đến người thực hiện nghĩ rằng cá nhân đó nên hay không nên thực hiện hành vi, có thể là lãnh đạo cấp cao lẫn lãnh đạo trực tiếp, hoặc đồng nghiệp của người thực hiện.

- Kiểm soát nhận thức: Đây là nhân tố nhằm phản ánh sự dễ dàng hay khó khăn về khả năng kiểm soát của người thực hiện trong một hành vi cụ thể. Mô hình cơ bản của lý thuyết này có thể được khái quát như Hình 1.

Nghiên cứu của Dong và các cộng sự (2010), Bock và Kim (2002) (trích trong Trần Thị Lam Phương và Phạm Ngọc Thúy, 2011) chỉ ra rằng, sự tin tưởng vào xã hội và sự tự tin vào tri thức cá nhân là hai nhân tố được xem xét bổ sung cho mô hình TPB thông qua việc tác động của 2 nhân tố này lên nhân tố thái độ.

Như vậy, từ lý thuyết về hành vi dự định, cũng như các nghiên cứu trình bày ở trên, có thể nhận thấy nhân tố thái độ có mức độ ảnh hưởng cao đến hành vi con người. Trong phạm vi của bài viết, nhân tố thái độ ảnh hưởng mạnh mẽ đến việc áp dụng IFRS tại Việt Nam, cùng với hai nhân tố còn lại là Chuẩn chủ quan và kiểm soát nhận thức.

Lý thuyết về tính hợp pháp

Lý thuyết về tính hợp pháp hay còn gọi là lý thuyết về tính chính thống của Suchman (1995) cũng đề cao vai trò của nhân tố thái độ, khi tác giả đưa ra quan điểm, nhân tố thái độ đóng vai trò then chốt trong xu thế chung. Cụ thể, một cá thể sẽ hành động theo kỳ vọng sao cho đúng với/hoặc tương thích với hệ thống chuẩn mực, giá trị, niềm tin và khái niệm chung của xã hội.

Trong bối cảnh một hành động hay sự việc đang được áp dụng rộng khắp thì một cá thể không thể nào trở thành một ngoại lệ, mà cần phải hành động theo xu hướng chung. Như vậy, thái độ là nhân tố rất quan trọng và đều là điểm chung của lý thuyết về tính hợp pháp, cũng như lý thuyết về hành vi dự định đã phân tích ở trên.

Lý thuyết đẳng cấu thể chế

Lý thuyết Đẳng cấu thể chế do Dimaggio và Powell (1983) phát triển từ thuyết Đẳng cấu của Hawley (1968). Các tác giả cho rằng, đặc điểm của tổ chức sẽ được thay đổi để phù hợp với đặc điểm của môi trường.

Mặc dù lý thuyết này chưa được ứng dụng rộng rãi trong các nghiên cứu trước đây về việc xác định các nhân tố ảnh hưởng nói chung, nhưng nếu dựa vào các nhân tố do các tác giả đưa ra có thể thấy đây là lý thuyết rất phù hợp trong việc nghiên cứu các nhân tố ảnh hưởng, đặc biệt là trong nghiên cứu sử dụng dữ liệu sơ cấp.

Lý thuyết này đề cập đến 3 nhân tố bao gồm: Đẳng cấu cưỡng chế; đẳng cấu mô phỏng; đẳng cấu chuẩn tắc. Cụ thể như sau:

- Đẳng cấu cưỡng chế: Nhân tố này xuất phát từ áp lực một tổ chức chịu sự chi phối của tổ chức mà nó là đơn vị phụ thuộc và cũng bắt nguồn từ những kỳ vọng mang tính văn hóa trong xã hội. Theo quan điểm của đẳng cấu cưỡng chế, hệ thống pháp lý chính là nhân tố quyết định hàng đầu trong việc vận dụng IFRS tại Việt Nam.

- Đẳng cấu mô phỏng: Nhân tố này bắt nguồn từ phản ứng của sự không chắc chắn. Khi mục tiêu không rõràng, hoặc khi môi trường có sự không chắc chắn, một tổ chức sẽ có xu hướng làm theo mô hình của các tổ chức khác.

Trường hợp nghiên cứu về các nhân tố ảnh hưởng đến việc áp dụng IFRS tại Việt Nam có thể nói việc khó triển khai một hệ thống chuẩn mực kế toán có đặc trưng riêng đã khiến Việt Nam phải kế thừa các Chuẩn mực kế toán quốc tế (IAS) trước đây.

Tuy nhiên, hiện nay, hệ thống Chuẩn mực kế toán Việt Nam đã trở nên lạc hậu và cần có sự thay đổi cho phù hợp với chuẩn mực chung của thế giới và được xem là một tác nhân để áp dụng IFRS. Điều này cũng mang tính tất yếu khi Việt Nam đang trên đà phát triển và ngày càng hội nhập sâu rộng hơn kinh tế thế giới.

- Đẳng cấu chuẩn tắc: Nhân tố này liên quan đến tính chuyên nghiệp, tức là việc các thành viên trong một nghề nghiệp cùng nhau quản lý chất lượng và thiết lập một cơ sở nhận thức và luật lệ về quyền tự chủ nghề nghiệp (Larson, 1977 trích trong Dimaggio và Powell, 1983).

Theo đó, đã có sự xuất hiện ngày một nhiều và sâu rộng hơn của các Hiệp hội Nghề nghiệp quốc tế như Hiệp hội Kế toán Công chứng Anh quốc (ACCA). Đây là một nhân tố góp phần tác động đến việc áp dụng IFRS tại Việt Nam.

Tóm lại, từ lý thuyết Đẳng cấu thể chế có thể đề xuất các nhân tố cụ thể ảnh hưởng đến việc áp dụng IFRS tại Việt Nam bao gồm: Hệ thống pháp lý cần hoàn thiện (đại diện cho nhân tố đẳng cấu cưỡng chế); Hệ thống kế toán hiện hành đã lạc hậu (đại diện cho nhân tố đẳng cấu mô phỏng); Các tác nhân bên ngoài như doanh nghiệp nước ngoài hay các hội nghề nghiệp (đại diện cho nhân tố đẳng cấu chuẩn tắc).

Lý thuyết đại diện

Lý thuyết đại diện được cho là một trong những lý thuyết lâu đời nhất trong quản trị và kinh tế học. Tuy nhiên, đến những năm 1970, thông qua những nghiên cứu của Ross (1973) hoặc nghiên cứu của Jensen và Meckling (1976 (trích trong Panda và Leespa (2017) thì lý thuyết đại diện bắt đầu được ứng dụng rộng rãi.

Lý thuyết này cho rằng, xung đột sẽ xảy ra khi hai bên đều có lợi ích khác nhau, tức là có sự bất cân xứng về thông tin giữa chủ doanh nghiệp/cổ đông với người quản lý doanh nghiệp.

Xung đột này chỉ được giảm thiểu thông qua việc áp dụng cơ chế phù hợp để giám sát hành vi của nhà quản lý. Như vậy, có thể thấy, lý thuyết đại diện được xem như cơ sở góp phần đảm bảo tính minh bạch trong hệ thống kế toán doanh nghiệp.

Thông qua việc áp dụng IFRS, hệ thống chuẩn mực được xem là mang tính toàn cầu, khi trình bày và công bố thông tin của doanh nghiệp.

Hàm ý chính sách cho Việt Nam

Trong những năm qua, Việt Nam đã ban hành các chế độ kế toán mới, đáp ứng nhu cầu hội nhập quốc tế của nền kinh tế nói chung và lĩnh vực tài chính nói riêng. Đặc biệt, cơ chế, chính sách này đã góp phần quan trọng trong việc hoàn thiện khuôn khổ pháp lý về kế toán; tăng cường tính minh bạch của thông tin tài chính và tạo dựng môi trường kinh doanh phù hợp với khu vực và quốc tế.

Trong dòng chảy hội nhập đó, trước sự lan tỏa mạnh mẽ của IFRS trên toàn cầu, thì việc áp dụng IFRS không chỉ là việc riêng của bất kỳ quốc gia nào mà đó là mục tiêu chung của các quốc gia trên thế giới. Đối với cộng đồng doanh nghiệp, việc áp dụng IFRS là giải pháp cần thiết nhằm tăng độ tin cậy và tính so sánh của thông tin BCTC.

Chính vì vậy, việc áp dụng chuẩn mực BCTC quốc tế tại các doanh nghiệp Việt Nam hiện nay là điều cần thiết để nâng cao chất lượng thông tin BCTC đối với các tổ chức sử dụng thông tin kể cả trong và ngoài nước.

Tuy nhiên, để áp dụng IFRS hiệu quả, cần vận dụng lý thuyết nền phù hợp nhất nhằm giải quyết triệt để các vấn đề lý luận. Thông qua khảo sát lý thuyết nền cơ bản giúp các học giả, nhà quản lý nghiên cứu các nhân tố ảnh hưởng đến việc áp dụng IFRS với đặc thù Việt Nam hiện nay.

Với ý nghĩa như vậy, nhóm tác giả đã tổng hợp các lý thuyết nền và cho rằng, hai lý thuyết đóng vai trò quan trọng trong việc đưa ra các nhân tố ảnh hưởng đến việc áp dụng IFRS tại Việt Nam, đó là lý thuyết về hành vi dự định TPB của tác giả Ajzen (1991) và lý thuyết đẳng cấu thể chế của Dimaggio và Powell (1983) cùng với các lý thuyết được áp dụng rộng rãi lý thuyết về tính hợp pháp và lý thuyết đại diện.

Đây có thể coi là những gợi ý quan trọng cho các nghiên cứu tiếp theo về các nhân tố ảnh hưởng đến việc áp dụng IFRS tại Việt Nam hiện nay.

Tài liệu tham khảo:

1. Trần Thị Lam Phương và Phạm Ngọc Thúy (2011), Yếu tố tác động ý định chia sẻ tri thức của bác sĩ trong bệnh viện - tiếp cận theo lý thuyết hành vi hoạch định TPB. Tạp chí Phát triển Khoa học và công nghệ, số 14, trang 80-88;

2. Ajzen I. (1991), The theory of planned behavior. Organizational Behavior and Human Decision Processes. 50 (2), 179-211;

3. Panda B., Leepsa N. M. (2017), Agency theory: Review of Theory and Evidence on Problems and Perspectives. Indian Journal of Corporate Gorvernance, 10 (1), 74-95;

4. DiMaggio, P. & Powell, W. (1983), The Iron Cage Revisited: Institutional Isomorphism and Collective Rationality in Organizational Fields. American Sociological Review, 48(2), 147-160;

5. Suchman, M. (1995), Managing Legitimacy: Strategic and Institutional Approaches. Academy of Management Review, 20, 571-610.

(*) TS. Bùi Quang Hùng, PGS., TS. Mai Thị Hoàng Minh, TS. Lê Việt, ThS. Đoàn Thị Thảo Uyên- Trường Đại học Kinh tế TP. Hồ Chí Minh.

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 7/2021.