Công tác kế toán tài chính của doanh nghiệp siêu nhỏ nhìn từ kế toán các khoản nợ phải thu

Kế toán tài chính là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế, tài chính bằng báo cáo tài chính cho đối tượng có nhu cầu sử dụng thông tin của đơn vị kế toán.

Trong hoạt động kế toán tài chính tại doanh nghiệp thì kế toán các khoản nợ phải thu là một trong nhiệm vụ hết sức quan trọng, nhằm đảm bảo an toàn tài chính doanh nghiệp. Bài viết trao đổi về nguyên tắc kế toán, phương pháp kế toán một số giao dịch chủ yếu liên quan đến kế toán các khoản nợ phải thu, từ đó đưa ra một số kiến nghị đáng lưu ý về nghiệp vụ này tại các doanh nghiệp siêu nhỏ.

Kế toán tài chính và nghiệp vụ kế toán các khoản nợ phải thu

Theo Luật Kế toán năm 2015, kế toán tài chính tại doanh nghiệp (DN) nói chung và DN siêu nhỏ nói riêng là việc thu thập, xử lý, kiểm tra, phân tích và cung cấp thông tin kinh tế, tài chính bằng báo cáo tài chính cho đối tượng có nhu cầu sử dụng thông tin của đơn vị kế toán.

Kế toán DN có nhiệm vụ: Thu thập, xử lý thông tin, số liệu kế toán theo đối tượng và nội dung công việc kế toán, theo chuẩn mực kế toán và chế độ kế toán; Kiểm tra, giám sát các khoản thu, chi tài chính, nghĩa vụ thu, nộp, thanh toán...

Trong nhiệm vụ chuyên môn, kế toán tài chính tại các DN còn thực hiện các công việc chi tiết khác như tiền mặt, tiền gửi, doanh thu, chi phí, các khoản công nợ phải thu và phải trả… nhằm phục vụ cho hoạt động sản xuất kinh doanh, cũng như đưa ra các quyết định định hướng, điều hành của nhà quản trị DN.

Trong những năm qua, DN siêu nhỏ đã, đang thể hiện vai trò ngày càng quan trọng trong phát triển kinh tế đất nước, đóng góp nguồn thu cho NSNN. Với ý nghĩa quan trọng trong nền kinh tế quốc dân, Chính phủ đã có nhiều chính sách hỗ trợ, thúc đẩy DN siêu nhỏ phát triển. Trong đó, Bộ Tài chính đã ban hành Thông tư số 132/2018/TT-BTC ngày 28/12/2018 hướng dẫn chế độ kế toán cho DN siêu nhỏ, qua đó giúp DN dễ dàng triển khai, góp phần thực hiện quy định của pháp luật và phục vụ cung cấp thông tin cho các quyết định điều hành của mình.

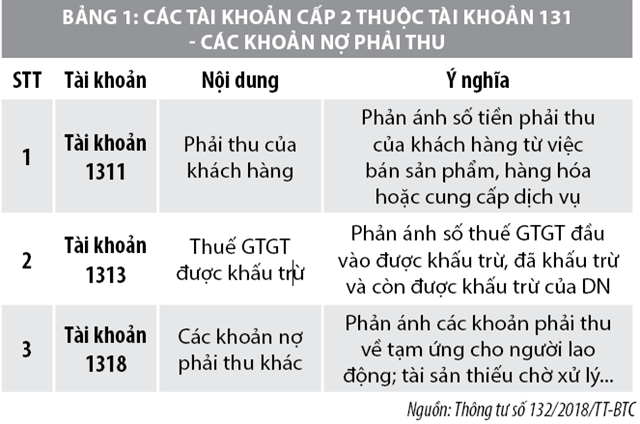

Trong hoạt động kế toán tài chính tại DN siêu nhỏ thì kế toán các khoản nợ phải thu là một trong nhiệm vụ hết sức quan trọng, nhằm giúp nhà quản trị nắm bắt được tình hình tài chính DN. Theo quy định tại Thông tư số 132/2018/TT-BTC, kết cấu và nội dung phản ánh của Tài khoản 131 - các khoản nợ phải thu được thể hiện như sau:

- Bên Nợ: Các khoản nợ phải thu tăng trong kỳ do bán sản phẩm, hàng hóa hoặc cung cấp dịch vụ cho khách hàng chưa thu tiền; Số thuế giá trị gia tăng (GTGT) đầu vào được khấu trừ; Các khoản tạm ứng cho người lao động; giá trị tài sản thiếu chờ xử lý; các khoản tiền đem đi ký cược, ký quỹ tại đơn vị khác...

- Bên Có: Các khoản nợ phải thu giảm trong kỳ do thu được các khoản nợ phải thu của khách hàng; Số thuế GTGT đầu vào đã khấu trừ, đã được hoàn lại (nếu có); Kết chuyển số thuế GTGT đầu vào được khấu trừ hoặc ghi giảm số thuế GTGT đầu vào không được khấu trừ...

- Số dư bên Nợ: Số thuế GTGT đầu vào còn được khấu trừ; Các khoản nợ còn phải thu của khách hàng, số thuế GTGT đầu vào được hoàn lại nhưng NSNN chưa hoàn trả, phải thu khác hiện còn cuối kỳ.

Nguyên tắc kế toán các khoản nợ phải thu tại doanh nghiệp siêu nhỏ

Theo quy định tại Thông tư số 132/2018/TT-BTC, về nguyên tắc kế toán, các khoản nợ phải thu bao gồm phải thu của khách hàng, thuế GTGT được khấu trừ và các khoản phải thu khác, cụ thể như sau:

Đối với khoản nợ phải thu của khách hàng

- Tài khoản 1331 dùng để phản ánh các khoản nợ phải thu và tình hình thanh toán các khoản nợ phải thu của DN với khách hàng về tiền bán sản phẩm, hàng hóa, cung cấp dịch vụ. Không phản ánh vào tài khoản này các nghiệp vụ thu tiền ngay.

- Khoản phải thu của khách hàng cần được hạch toán chi tiết cho từng đối tượng, từng nội dung phải thu, theo dõi chi tiết kỳ hạn thu hồi và ghi chép theo từng lần thanh toán. Đối tượng phải thu là các khách hàng có quan hệ kinh tế với DN về mua sản phẩm, hàng hoá, nhận cung cấp dịch vụ.

- Bên giao ủy thác xuất khẩu ghi nhận trong tài khoản này đối với các khoản phải thu từ bên nhận ủy thác xuất khẩu về tiền bán hàng xuất khẩu như các giao dịch bán hàng, cung cấp dịch vụ thông thường.

- Trong hạch toán chi tiết tài khoản này, kế toán phải tiến hành phân loại các khoản nợ (nợ có thể trả đúng hạn, khoản nợ khó đòi hoặc có khả năng không thu hồi được), để có biện pháp xử lý đối với khoản nợ phải thu không đòi được. Khoản thiệt hại về nợ phải thu khó đòi được ghi nhận vào các khoản chi phí của DN trong kỳ báo cáo. Khi đòi được các khoản nợ khó đòi đã xử lý thì hạch toán vào thu nhập khác.

- Trong quan hệ bán sản phẩm, hàng hoá, cung cấp dịch vụ theo thoả thuận giữa DN với khách hàng, nếu sản phẩm, hàng hoá đã giao, dịch vụ đã cung cấp không đúng theo thoả thuận trong hợp đồng kinh tế thì người mua có thể yêu cầu DN giảm giá hàng bán hoặc trả lại số hàng đã giao.

Đối với thuế GTGT được khấu trừ

Tài khoản 1313 dùng để phản ánh số thuế GTGT đầu vào được khấu trừ, đã khấu trừ và còn được khấu trừ của DN. Tài khoản này chỉ sử dụng tại DN nộp thuế GTGT theo phương pháp khấu trừ. Kế toán phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ theo nguyên tắc:

- Nếu thuế GTGT đầu vào được khấu trừ thì giá trị hàng tồn kho, tài sản cố định, dịch vụ mua về là giá mua chưa có thuế GTGT; Phần thuế GTGT đầu vào được khấu trừ phản ánh vào tài khoản này.

- Số thuế GTGT đầu vào không được khấu trừ phải ghi nhận vào giá trị tài sản hoặc các khoản chi phí có liên quan tuỳ theo từng trường hợp cụ thể.

Trường hợp không thể hạch toán riêng được số thuế GTGT được khấu trừ và không được khấu trừ thì toàn bộ số thuế GTGT đầu vào phát sinh trong kỳ được hạch toán vào TK 1313. Cuối kỳ, kế toán phải xác định số thuế GTGT được khấu trừ và không được khấu trừ theo quy định của pháp luật về thuế GTGT để hạch toán cho phù hợp.

Đối với các khoản nợ phải thu khác

Các khoản nợ phải thu khác của DN bao gồm các khoản nợ phải thu của DN ngoài khoản nợ phải thu của khách hàng và thuế GTGT được khấu trừ, như: phải thu về tạm ứng cho người lao động; tài sản thiếu chờ xử lý; Các khoản nợ phải thu về ký cược, ký quỹ tại đơn vị khác...

Phương pháp kế toán một số giao dịch kinh tế chủ yếu

Thứ nhất, kế toán các khoản phải thu của khách hàng

- Khi bán sản phẩm, hàng hoá, cung cấp dịch vụ cho khách hàng nhưng chưa thu được tiền, căn cứ vào hóa đơn GTGT hoặc hóa đơn bán hàng, ghi:

Nợ TK 131 - Các khoản nợ phải thu (1311)

Có TK 9111 - Doanh thu và thu nhập (91111)

Có TK 33131 - Thuế GTGT phải nộp (nếu DN nộp

thuế GTGT theo phương pháp khấu trừ).

- Khi thu được các khoản nợ phải thu của khách hàng, phải thu khác, các khoản ký quỹ, ký cược bằng tiền,... ghi:

Nợ TK 111 - Tiền

Có TK 131- Các khoản nợ phải thu (1311).

Thứ hai, kế toán thuế GTGT được khấu trừ

- Khi mua hàng tồn kho, TSCĐ, dịch vụ..., nếu thuế GTGT đầu vào được khấu trừ ghi:

Nợ các TK 152, 211, 9112 (không bao gồm thuế GTGT đầu vào)

Nợ TK 1313 - Thuế GTGT được khấu trừ

Có các TK 111, 3318

Nếu thuế GTGT đầu vào không được khấu trừ thì giá trị tài sản mua về, các khoản chi phí phát sinh bao gồm cả thuế GTGT đầu vào.

- Cuối kỳ, xác định và kết chuyển số thuế GTGT đầu vào được khấu trừ với số thuế GTGT đầu ra để xác định số thuế GTGT phải nộp trong kỳ, ghi:

Nợ TK 33131 - Thuế GTGT phải nộp

Có TK 1313 - Thuế GTGT được khấu trừ.

- Trường hợp tại thời điểm giao dịch phát sinh chưa xác định được thuế GTGT đầu vào của hàng hóa, dịch vụ có được khấu trừ hay không, kế toán phản ánh toàn bộ số thuế GTGT đầu vào vào bên Nợ TK 1313. Định kỳ, kế toán xác định số thuế GTGT đầu vào không được khấu trừ để phản ánh vào chi phí, ghi:

Nợ TK 9112 - Các khoản chi phí

Có TK 1313 - Thuế GTGT được khấu trừ.

- Trường hợp DN được hoàn thuế GTGT đầu vào, căn cứ vào quyết định hoàn thuế của cơ quan có thẩm quyền, ghi:

Nợ TK 111- Tiền

Có TK 1313 - Thuế GTGT được khấu trừ.

Những vấn đề cần lưu ý kế toán các khoản phải thu tại doanh nghiệp siêu nhỏ

Công tác tổ chức kế toán trong DN nói chung và DN siêu nhỏ nói riêng ngày càng quan trọng và cấp thiết, không chỉ quan trọng đối với chính DN mà còn là yêu cầu bắt buộc, công khai minh bạch các thông tin kế toán theo quy định của pháp luật.

Do vậy, yêu cầu đặt ra đối với chủ DN và người làm công tác kế toán là cần nắm rõ các quy định mới, từ đó tiến hành triển khai công tác tổ chức kế toán tại DN một cách phù hợp, hiệu quả và đúng pháp luật. Việc thực hiện công tác kế toán tài chính tại DN cần bám sát các quy định của Bộ Tài chính. Hiện nay, cơ sở pháp lý đối với công tác kế toán nói chung và kế toán tài chính tại DN nói riêng là hoàn thiện và đồng bộ.

Trong đó, DN cần nắm rõ các quy định tại Luật Kế toán năm 2015, Nghị định số 174/2016/ NĐ-CP ngày 30/12/2016 của Chính phủ quy định chi tiết một số điều của Luật Kế toán và các thông tư của Bộ Tài chính (Thông tư số 200/2014/TT-BTC hướng dẫn Chế độ kế toán DN; Thông tư số 133/2016/ TT-BTC hướng dẫn Chế độ kế toán DNNVV; Thông tư số 132/2018/TT-BTC hướng dẫn Chế độ kế toán cho DN siêu nhỏ...).

Trong công tác kế toán tài chính tại DN, nghiệp vụ kế toán các khoản phải thu là một trong nhiệm vụ hết sức quan trọng của bộ phận kế toán, qua đó có thể giúp nhà quản trị DN nắm rõ tình hình tài chính DN để có quyết định điều hành hợp lý. Trong nghiệp vụ kế toán này, trong quá trình triển khai, cán bộ kế toán tại DN cần lưu ý một số vấn đề sau:

Một là, phản ánh đầy đủ nghiệp vụ kinh tế, tài chính phát sinh vào chứng từ kế toán, sổ kế toán và báo cáo tài chính; Phản ánh kịp thời, đúng thời gian quy định thông tin, số liệu kế toán; Phản ánh rõ ràng, dễ hiểu và chính xác thông tin, số liệu kế toán; Phản ánh trung thực, khách quan hiện trạng, bản chất sự việc, nội dung và giá trị của nghiệp vụ kinh tế, tài chính

Hai là, DN mở sổ kế toán chi tiết để theo dõi các khoản phải thu nêu trên đảm bảo tính minh bạch, dễ kiểm tra, kiểm soát và đối chiếu.

Ba là, việc xác định số thuế GTGT đầu vào được khấu trừ, kê khai, quyết toán, nộp thuế phải tuân thủ theo đúng quy định của pháp luật về thuế GTGT.

Bốn là, cần tăng cường kiểm tra, giám công tác tổ chức kế toán tại DN siêu nhỏ, trong đó có nghiệp vụ kế toán các khoản pphảu thu nhằm đảm bảo hoạt động thông suốt của hoạt động sản xuất kinh doanh cũng như tránh những xử phạt do sai phạm trong quá trình tổ chức kế toán.

Tài liệu tham khảo:

1.Quốc hội (2015), Luật Kế toán số 88/2015/QH13;

2.Chính phủ (2016), Nghị định số 174/2016/NĐ-CP quy định chi tiết một số điều của Luật Kế toán năm 2015;

3.Bộ Tài chính (2018), Thông tư số 132/2018/TT-BTC ngày 28/12/2018 hướng dẫn chế độ kế toán cho doanh nghiệp siêu nhỏ;

4.Lê Thị Oanh (2020), Trao đổi về công tác kế toán tài chính trong doanh nghiệp, Tạp chí Tài chính Kỳ 1 Tháng 3/2020.