Công tác kiểm toán nội bộ tại đơn vị sự nghiệp công lập

Công tác kiểm toán nội bộ là một trong những nhiệm vụ quan trọng, góp phần phòng ngừa, phát hiện, xử lý kịp thời rủi ro, đặc biệt là ngăn ngừa các hành vi gian lận, sử dụng hiệu quả, minh bạch ngân sách, tài sản nhà nước tại đơn vị sự nghiệp công lập.

Triển khai Luật Kế toán năm 2015 ngày 22/1/2019, Chính phủ đã ban hành Nghị định số 05/2019/NĐ-CP quy định về kiểm toán nội bộ, trong đó quy định rõ về hoạt động kiểm toán nội bộ tại các đơn vị sự nghiệp công lập. Bài viết trao đổi về những nội dung mới liên quan đến công tác kiểm toán nội bộ tại các đơn vị sự nghiệp công lập chính thức có hiệu lực từ ngày 1/4/2019.

Yêu cầu về kiểm toán nội bộ tại các đơn vị sự nghiệp công lập

Nghị quyết số 19-NQ/TW ngày 25/10/2017, Ban Chấp hành Trung ương Đảng (khóa XII) đánh giá, bên cạnh những kết quả tích cực, các đơn vị sự nghiệp công lập (SNCL) vẫn còn nhiều tồn tại, yếu kém, chưa phát huy hết vai trò, vị thế và tiềm năng cho phát triển kinh tế - xã hội. Theo đó, công tác đổi mới hệ thống tổ chức các đơn vị SNCL còn chậm. Hệ thống tổ chức các đơn vị sự nghiệp còn cồng kềnh, manh mún, phân tán, chồng chéo; Quản trị nội bộ yếu kém, chất lượng, hiệu quả dịch vụ thấp. Công tác thanh tra, kiểm tra, kiểm toán, giám sát và xử lý sai phạm trong hoạt động của đơn vị SNCL còn bất cập…

Theo phản ánh của báo chí, thời gian qua đã xảy ra một số vụ việc sai phạm về quản lý tài chính tại các đơn vị sự nghiệp, nguyên nhân chủ yếu là do quản trị nội bộ yếu kém. Tại Kỳ họp thứ 3, Quốc hội khóa XIV, năm 2017, Kiểm toán Nhà nước đã công bố một loạt sai phạm trong việc mua sắm thiết bị y tế tại các địa phương, các bệnh viện tuyến Trung ương như: Cùng một vật tư, hoá chất nhưng mỗi nơi một giá, hàng loạt thiết bị đầu tư mới nhưng chưa đưa vào sử dụng hoặc mới đưa vào sử dụng đã hỏng... Thực tế đó đòi hỏi phải áp dụng hệ thống kiểm soát nội bộ cũng như cần phải tiến hành kiểm toán nội bộ tại các đơn vị SNCL…

Theo nhận định kiểm toán nội bộ trong đơn vị SNCL đang dần trở thành công cụ hữu hiệu giúp phát hiện và cải tiến những điểm yếu trong hệ thống quản lý của đơn vị sự nghiệp nói riêng và quản lý nhà nước nói chung. Thông qua công cụ này, thủ trưởng các đơn vị sự nghiệp kiểm soát tốt hơn tình hình tài chính; các nhà hoạch định chính sách nắm được các lỗ hổng trong quản lý để đưa ra các công cụ quản lý phù hợp với từng loại hình đơn vị, từng loại rủi ro…

Trước thực trạng hiểu và vận dụng kiểm toán nội bộ còn mờ nhạt như hiện nay, việc xây dựng hệ thống kiểm toán nội bộ tại các bộ, ngành, cơ quan thuộc Chính phủ nói chung và trong các đơn vị SNCL nói riêng là rất quan trọng, góp phần phòng ngừa, phát hiện, xử lý kịp thời rủi ro, công khai và minh bạch hóa thông tin trong hệ thống quản lý nhà nước.

Theo Điều 39 Luật Kế toán năm 2015, kiểm toán nội bộ là việc kiểm tra, đánh giá, giám sát tính đầy đủ, thích hợp và hữu hiệu của kiểm soát nội bộ (tức là việc thiết lập và tổ chức thực hiện trong nội bộ đơn vị kế toán các cơ chế, chính sách, quy trình, quy định nội bộ phù hợp với quy định của pháp luật nhằm bảo đảm phòng ngừa, phát hiện, xử lý kịp thời rủi ro và đạt được yêu cầu đề ra).

Kiểm toán nội bộ có nhiệm vụ sau: Kiểm tra tính phù hợp, hiệu lực và hiệu quả của hệ thống kiểm soát nội bộ; Kiểm tra và xác nhận chất lượng, độ tin cậy của thông tin kinh tế, tài chính của báo cáo tài chính, báo cáo kế toán quản trị trước khi trình ký duyệt; Kiểm tra việc tuân thủ nguyên tắc hoạt động, quản lý, việc tuân thủ pháp luật, chế độ tài chính, kế toán, chính sách, nghị quyết, quyết định của lãnh đạo đơn vị kế toán; Phát hiện những sơ hở, yếu kém, gian lận trong quản lý, bảo vệ tài sản của đơn vị; Đề xuất các giải pháp cải tiến, hoàn thiện hệ thống quản lý, điều hành hoạt động của đơn vị kế toán...

Theo Luật Kế toán năm 2015, Chính phủ có trách nhiệm quy định chi tiết về kiểm toán nội bộ, trong đó có công tác kiểm toán nội bộ tại các đơn vị sự nghiệp. Triển khai Luật Kế toán năm 2015, ngày 22/1/2019, Chính phủ ban hành Nghị định số 05/2019/NĐ-CP quy định về kiểm toán nội bộ, trong đó có quy định cụ thể về hoạt động kiểm toán nội bộ tại các đơn vị SNCL. Theo đó, đơn vị SNCL tự đảm bảo chi thường xuyên và chi đầu tư, đơn vị SNCL tự đảm bảo chi thường xuyên: có tổng quỹ tiền lương, phụ cấp và các khoản đóng góp theo lương của số người lao động hiện có (bao gồm: số biên chế có mặt, lao động hợp đồng theo Nghị định số 68/2000/NĐ-CP ngày 17/11/2000 của Chính phủ và lao động hợp đồng chuyên môn khác) trong một năm từ 20 tỷ đồng trở lên, hoặc sử dụng từ 200 người lao động trở lên phải thực hiện công tác kiểm toán nội bộ.

Thủ trưởng đơn vị SNCL có thẩm quyền ban hành Quy chế kiểm toán nội bộ tại đơn vị SNCL. Quy chế kiểm toán nội bộ, gồm: Mục tiêu, phạm vi hoạt động, vị trí, nhiệm vụ, quyền hạn, trách nhiệm của bộ phận kiểm toán nội bộ trong đơn vị và mối quan hệ với các bộ phận khác; trong đó, có các yêu cầu về tính độc lập, khách quan, các nguyên tắc cơ bản, yêu cầu về trình độ chuyên môn, việc đảm bảo chất lượng của kiểm toán nội bộ và các nội dung có liên quan khác. Trên cơ sở các quy định tại Nghị định số 05/2019/NĐ-CP, đơn vị SNCL phải xây dựng Quy chế và quy trình kiểm toán nội bộ phù hợp với đặc thù hoạt động của đơn vị. Đơn vị được khuyến khích áp dụng các thông lệ quốc tế về kiểm toán nội bộ nếu không có mâu thuẫn với các quy định tại Nghị định số 05/2019/NĐ-CP và các văn bản quy phạm pháp luật khác.

Kế hoạch kiểm toán nội bộ hàng năm

Kiểm toán nội bộ trong đơn vị sự nghiệp công lập dần trở thành công cụ hữu hiệu giúp phát hiện và cải tiến những điểm yếu trong hệ thống quản lý của đơn vị sự nghiệp nói riêng và quản lý nhà nước nói chung. Thông qua công cụ này, thủ trưởng các đơn vị sự nghiệp có thể kiểm soát tốt hơn tình hình tài chính; các nhà hoạch định chính sách nắm được các lỗ hổng trong quản lý để đưa ra các công cụ quản lý phù hợp với từng loại hình đơn vị, từng loại rủi ro…

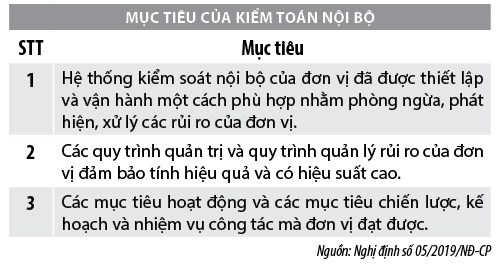

Căn cứ mục tiêu, chính sách, quy mô, mức độ rủi ro của các hoạt động và nguồn lực hiện có, bộ phận kiểm toán nội bộ tại các đơn vị SNCLcó trách nhiệm xây dựng kế hoạch kiểm toán nội bộ hàng năm. Kế hoạch kiểm toán phải bao gồm phạm vi kiểm toán, đối tượng kiểm toán, các mục tiêu kiểm toán, thời gian kiểm toán và việc phân bổ các nguồn lực. Kế hoạch kiểm toán nội bộ hàng năm của đơn vị phải đáp ứng các yêu cầu sau:

Thứ nhất, định hướng theo mức độ rủi ro: Những nghiệp vụ/bộ phận điều hành, tác nghiệp có rủi ro cao phải được kiểm toán ít nhất mỗi năm một lần.

Thứ hai, phải dự phòng quỹ thời gian đủ để thực hiện các cuộc kiểm toán đột xuất ngay khi có yêu cầu, hoặc khi có các thông tin về dấu hiệu sai phạm, dấu hiệu rủi ro cao ở các đối tượng kiểm toán.

Kế hoạch kiểm toán nội bộ hàng năm của đơn vị có thể được điều chỉnh khi có thay đổi cơ bản về quy mô hoạt động, diễn biến rủi ro hay nguồn lực hiện có. Thủ trưởng đơn vị SNCL có thẩm quyền phê duyệt kế hoạch kiểm toán. Kế hoạch kiểm toán nội bộ cho năm tiếp theo phải được gửi cho thủ trưởng đơn vị SNCL.

Đơn vị tổ chức thực hiện kế hoạch kiểm toán nội bộ hàng năm và các cuộc kiểm toán đột xuất theo quy định. Phạm vi, chu kỳ và phương pháp kiểm toán, quy trình kiểm toán phải đảm bảo kết quả kiểm toán phản ánh đúng thực trạng các nội dung được kiểm toán.

Báo cáo kiểm toán của các đơn vị sự nghiệp công lập

Báo cáo kiểm toán nội bộ của đơn vị SNCL phải được lập kịp thời, hoàn thành và gửi cho thủ trưởng đơn vị SNCL. Báo cáo kiểm toán phải trình bày rõ: Nội dung kiểm toán, phạm vi kiểm toán; những đánh giá, kết luận về nội dung đã được kiểm toán và cơ sở đưa ra các ý kiến này; các yếu kém, tồn tại, sai sót, vi phạm, kiến nghị các biện pháp sửa chữa, khắc phục sai sót và xử lý vi phạm; đề xuất biện pháp hợp lý hóa, cải tiến quy trình nghiệp vụ; hoàn thiện chính sách quản lý rủi ro, cơ cấu tổ chức của đơn vị (nếu có).

Báo cáo kiểm toán phải có ý kiến của ban lãnh đạo bộ phận/đơn vị được kiểm toán. Trong trường hợp bộ phận/đơn vị được kiểm toán không thống nhất với kết quả kiểm toán, báo cáo kiểm toán nội bộ cần nêu rõ ý kiến không thống nhất của bộ phận/đơn vị được kiểm toán và lý do. Trường hợp đi thuê thực hiện kiểm toán nội bộ, thì báo cáo kiểm toán ít nhất phải có chữ ký của người đại diện theo pháp luật hoặc người được ủy quyền và đóng dấu (nếu có) của đơn vị cung cấp dịch vụ.

Đối với báo cáo kiểm toán hàng năm, phải có chữ ký của người phụ trách kiểm toán nội bộ. Trong thời hạn 60 ngày kể từ ngày kết thúc năm tài chính, người phụ trách kiểm toán nội bộ phải gửi báo cáo kiểm toán hàng năm là báo cáo tổng hợp kết quả thực hiện kế hoạch kiểm toán nội bộ của năm trước cho thủ trưởng đơn vị SNCL. Báo cáo kiểm toán hàng năm phải nêu rõ: Kế hoạch kiểm toán đã đề ra; công việc kiểm toán đã được thực hiện; tồn tại, sai phạm lớn đã được phát hiện; biện pháp mà kiểm toán nội bộ đã kiến nghị; đánh giá về hệ thống kiểm soát nội bộ liên quan đến hoạt động được kiểm toán và đề xuất nhằm hoàn thiện hệ thống kiểm soát nội bộ; tình hình thực hiện các biện pháp, kiến nghị, đề xuất của kiểm toán nội bộ. Báo cáo kiểm toán và hồ sơ, tài liệu kiểm toán phải được lưu trữ tại đơn vị theo các quy định của pháp luật về lưu trữ.

Đối với báo cáo đột xuất, bộ phận kiểm toán nội bộ báo cáo đột xuất trong các trường hợp sau:

Thứ nhất, phát hiện các sai phạm nghiêm trọng hoặc khi nhận thấy những nguy cơ rủi ro cao có thể ảnh hưởng xấu đến hoạt động của đơn vị, bộ phận kiểm toán nội bộ của đơn vị phải báo cáo ngay cho thủ trưởng đơn vị SNCL.

Thứ hai, thông báo kịp thời cho người đứng đầu bộ phận/đơn vị được kiểm toán nếu các tồn tại nêu trong báo cáo kiểm toán không được sửa chữa và khắc phục kịp thời.

Thứ ba, sau khi đã thông báo cho người đứng đầu bộ phận/đơn vị được kiểm toán theo quy định, nếu các tồn tại vẫn chưa được sửa chữa và khắc phục, phải báo cáo kịp thời bằng văn bản cho thủ trưởng đơn vị SNCL.

Trong quá trình kiểm toán, người phụ trách kiểm toán nội bộ của các đơn vị SNCL trực thuộc bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, UBND tỉnh, thành phố trực thuộc Trung ương được tham vấn và xin ý kiến chuyên môn của người phụ trách kiểm toán nội bộ của bộ, cơ quan ngang bộ, cơ quan thuộc Chính phủ, UBND tỉnh, thành phố trực thuộc Trung ương.

Đơn vị phải tiến hành đánh giá nội bộ đối với hoạt động của kiểm toán nội bộ để đảm bảo chất lượng hoạt động kiểm toán nội bộ trong đơn vị. Đánh giá nội bộ đối với hoạt động kiểm toán nội bộ là việc tự đánh giá lại hoạt động kiểm toán nội bộ vào cuối cuộc kiểm toán và việc tự đánh giá lại hàng năm về tổng thể hoạt động kiểm toán nội bộ do chính bộ phận kiểm toán nội bộ thực hiện nhằm đảm bảo chất lượng của hoạt động kiểm toán nội bộ. Kết quả đánh giá nội bộ hàng năm phải được báo cáo cho thủ trưởng đơn vị sự nghiệp SNCL. Để thuận lợi và hiệu quả trong công tác kiểm toán nội bộ, đơn vị SNCL có thể thuê tổ chức bên ngoài có chuyên môn đánh giá chất lượng hoạt động kiểm toán nội bộ.

Theo Nghị định số 05/2019/NĐ-CP, thủ trưởng đơn vị SNCL có trách nhiệm ban hành quy chế kiểm toán nội bộ của đơn vị; Tạo điều kiện thuận lợi để đảm bảo bộ phận kiểm toán nội bộ thực hiện đầy đủ các quyền hạn và nhiệm vụ theo quy định; Quyết định việc thực hiện các kiến nghị của kiểm toán nội bộ; Có biện pháp xử lý kịp thời khi có các kiến nghị, đề xuất của kiểm toán nội bộ; Các trách nhiệm khác đối với kiểm toán nội bộ theo quy định của pháp luật…

Tài liệu tham khảo:

- Quốc hội (2015), Luật Kế toán số 88/2015/QH13;

- Chính phủ (2019), Nghị định số 05/2019/NĐ-CP ngày 22/1/2019 quy định về kiểm toán nội bộ;

- Bộ Tài chính (2017), Thông tư số 107/2017/TT-BTC ngày 10/10/2017 hướng dẫn chế độ kế toán hành chính, sự nghiệp;

- Kiểm toán nội bộ ở các trường đại học công lập trong bối cảnh thực hiện cơ chế tự chủ tài chính: lợi ích và những rào cản;

- Bùi Tư (2018), Xây dựng hệ thống kiểm soát nội bộ cho đơn vị sự nghiệp: Ngăn ngừa hiệu quả hành vi gian lận tài chính, Thời báo Tài chính Việt Nam.