Hiệu quả hoạt động của doanh nghiệp nhà nước sau cổ phần hóa và thoái vốn nhà nước

So sánh hiệu quả hoạt động của nhóm doanh nghiệp (DN) cổ phần nhà nước với DN nhà nước (DNNN), DN khu vực có vốn đầu tư trực tiếp nước ngoài (FDI) và DN tư nhân cho thấy, cổ phần hoá (CPH) và thoái vốn nhà nước làm gia tăng hiệu quả hoạt động của DN.

Nghiên cứu hai tình huống điển hình là Công ty Cổ phần sữa Việt Nam (Vinamilk) và Tổng Công ty Cổ phần Rượu Bia Nước giải khát Sài Gòn (Sabeco) cho thấy, động lực của sự thay đổi này đến từ sự thay đổi chiến lược toàn diện và đổi mới quản trị công ty.

Đặt vấn đề

Với xuất phát điểm từ cơ chế quản lý kinh tế tập trung, vai trò của Nhà nước trong nền kinh tế Việt Nam được thể hiện rõ rệt thông qua vai trò của các DNNN. Đại hội Đảng lần VI năm 1986 đánh dấu bước chuyển mình trong định hướng điều hành nền kinh tế của Chính phủ với ba mục tiêu trọng tâm gồm: (i) Chuyển đổi từ nền kinh tế đóng sang nền kinh tế mở; (ii) Thiết lập thể chế thị trường; (iii) Chú trọng đến sự phát triển của các thành phần kinh tế không thuộc sở hữu nhà nước. Những dịch chuyển trong bối cảnh kinh tế xã hội đã tạo ra tiền đề và động lực quan trọng cho tiến trình cải cách các DNNN tại Việt Nam.

Đến nay, Chính phủ đã thực hiện ba giai đoạn cải cách DNNN nhằm giảm bớt sự hiện diện của Nhà nước tại DN, nâng cao hiệu quả hoạt động của DNNN, thực hiện các cam kết về DNNN tại các Hiệp định thương mại tự do (FTA) cũng như xây dựng và duy trì một sân chơi bình đẳng, hiệu quả cho tất cả các chủ thể của nền kinh tế.

Báo cáo của Chính phủ về tình hình đầu tư, quản lý, sử dụng vốn nhà nước (VNN) tại các DN giai đoạn 2013-2017 cho thấy, khối DN cổ phần nhà nước (DNCPNN) có tốc độ tăng tài sản gấp 1,56 lần các tập đoàn, tổng công ty (TCT) nhà nước; nợ phải trả năm 2017 giảm 36,61% so với năm 2013; các chỉ tiêu phản ánh kết quả kinh doanh và khả năng sinh lời đều tăng so với các DNNN.

Tuy nhiên, nghiên cứu thực chứng về tác động của CPH và thoái VNN đến hiệu quả hoạt động của các DNNN cho kết quả không đồng nhất. Nghiên cứu của Truong và cộng sự (2006) trên 121 DN cho thấy, có sự gia tăng lợi nhuận của DNNN sau CPH. Nguyên nhân là do sự gia tăng mức độ chịu trách nhiệm của các giám đốc DN và sự thay đổi quản trị nhờ tách bạch quyền lực chính trị và quyền điều hành DN. Nghiên cứu của Hạ Thị Thu Thuỷ và cộng sự (2015) cho thấy, CPH có tác động tích cực đến hiệu quả sử dụng vốn đầu tư của những DN có cổ phần nhà nước chi phối. Phạm Đức Cường (2013) cũng chỉ ra mối quan hệ thuận chiều của CPH và hiệu quả tài chính trên mẫu nghiên cứu gồm 43 DN niêm yết giai đoạn 2000-2012.

Trái lại, một số nghiên cứu chỉ ra rằng, hiệu quả của quá trình CPH DNNN tại Việt Nam còn hạn chế. Sjöholm (2006) cho rằng, CPH DNNN ở Việt Nam chủ yếu tập trung vào các DN nhỏ, nên chưa thực sự làm thay đổi hiệu quả của hệ thống DNNN. Quyền kiểm soát DNNN hiện vẫn do Chính phủ, các UBND cấp tỉnh, các bộ chủ quản thực hiện. Thực tế cho thấy, số lượng các tập đoàn, TCTC nhà nước thực hiện CPH còn khiêm tốn.

Ngày 03/2/2018, Chính phủ ban hành Nghị quyết số 09/NQ-CP về thành lập Uỷ ban Quản lý VNN tại DN. Ngày 29/9/2018, Chính phủ ban hành Nghị định số 131/2018/NĐ-CP quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Uỷ ban Quản lý VNN tại DN. Theo đó, Chính phủ giao cho Uỷ ban Quản lý VNN làm đại diện chủ sở hữu tại 7 tập đoàn và 12 TCT, quản lý khối tài sản khoảng 1,5 triệu tỷ đồng và 820 nghìn tỷ đồng VNN. Tuy nhiên, đến hết năm 2019 mới có 7/19 tập đoàn, TCT hoàn thành CPH.

Bài viết này, nhóm tác giả làm rõ tác động của CPH và thoái VNN đến hiệu quả hoạt động của các DNNN thông qua so sánh các chỉ tiêu phản ánh kết quả kinh doanh và khả năng sinh lời của các DNCPNN với các nhóm DN còn lại (DN FDI, DNNN, DN tư nhân). Nghiên cứu tình huống tại Vinamilk và Sabeco cho thấy, hiệu quả của DNNN được cải thiện sau CPH và thoái VNN. Đối với những DNNN đã thực hiện CPH và niêm yết chứng khoán, hiệu quả hoạt động được cải thiện mạnh mẽ khi xem xét ở góc độ kế toán, cũng như góc độ thị trường.

Hiệu quả hoạt động của các doanh nghiệp nhà nước sau cổ phần hoá và thoái vốn nhà nước

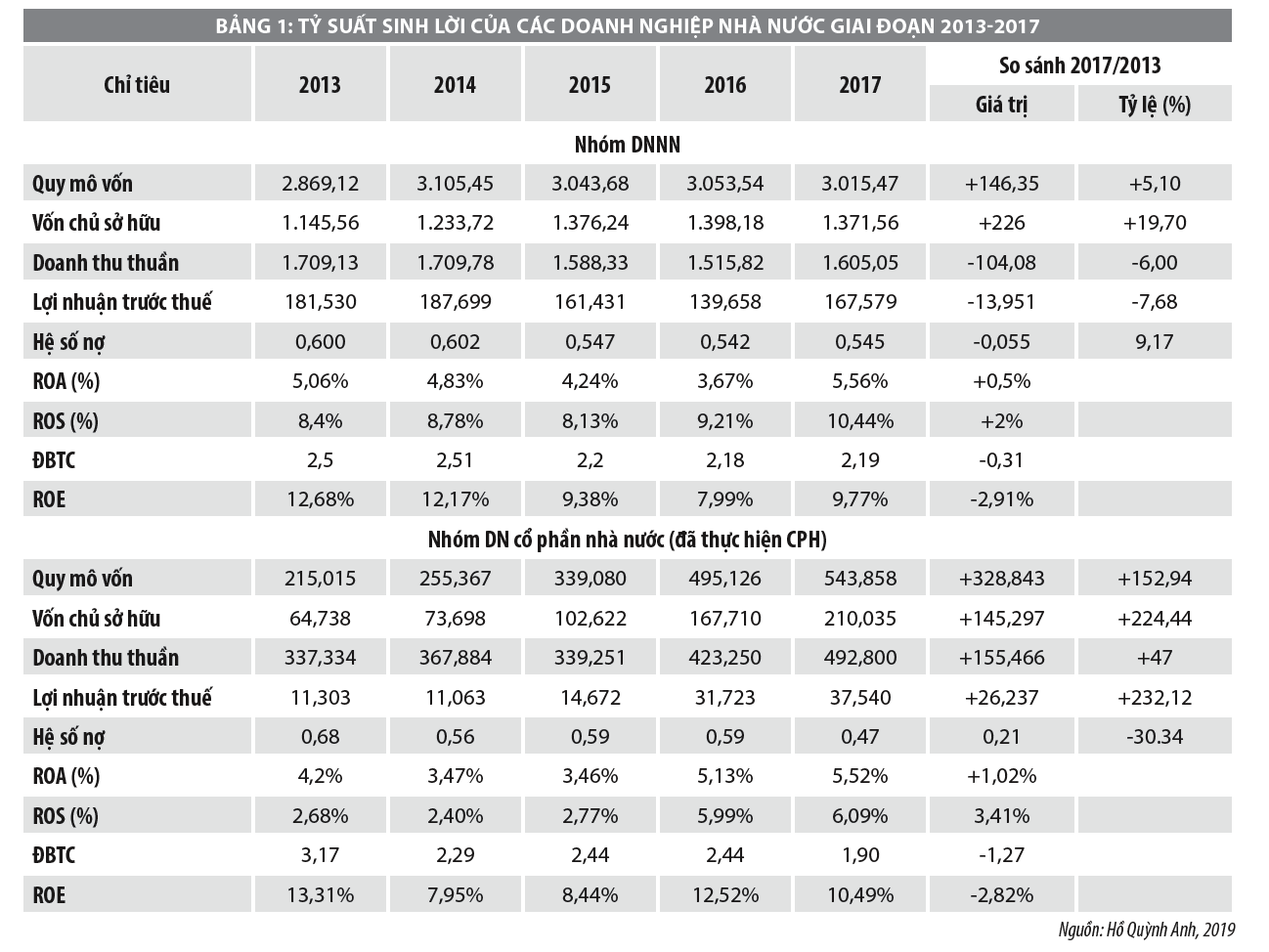

Bảng 1 cho thấy, sự khác biệt về hiệu quả hoạt động của các DNNN và các DNCPNN. Mặc dù, có quy mô nhỏ hơn nhiều so với các DNNN, các DNCPNN cho thấy, tốc độ tăng vốn kinh doanh (VKD), đặc biệt là vốn chủ sở hữu (VCSH) vượt trội so với các DNNN. Năm 2017, tổng quy mô VKD của các DNCPNN tăng gấp 5,1% so với năm 2013. Hệ số nợ của các DNCPNN ở mức thấp hơn so với các DNNN và giảm đáng kể trong giai đoạn 2013-2017. Năng lực tự chủ tài chính của các DNCPNN được cải thiện khi hệ số nợ năm 2017 ở mức dưới 0,5. Điều này cho thấy, CPH đã tạo hành lang pháp lý cần thiết giúp DN gia tăng nguồn lực cho hoạt động kinh doanh.

Các chỉ tiêu phản ánh kết quả hoạt động kinh doanh cũng cho thấy sự khác biệt. Doanh thu thuần của các DNCPNN tăng liên tục trong vòng 5 năm, năm 2017 tăng gần 50% so với năm 2013. Lợi nhuận trước thuế năm2017 tăng 2,32 lần so với năm 2013. Trái lại, các DNNN có doanh thu thuần và lợi nhuận trước thuế sụt giảm từ năm 2015. Doanh thu thuần và lợi nhuận trước thuế năm 2017 của các DNNN lần lượt giảm 6% và 7,68% so với năm 2013.

Biên lợi nhuận ròng của các DNCPNN thấp hơn các DNNN song chỉ phản ánh khả năng sinh lời trung bình của VKD không có sự khác biệt. Điều này cho thấy, các DNCPNN đã đẩy nhanh được tốc độ chu chuyển VKD. Đồng thời, tỷ suất sinh lời VCSH của các DNCPNN cao hơn so với các DNNN, mặc dù các DNCPNN hạn chế sử dụng đòn bẩy tài chính (ĐBTC) để gia tăng sinh lời cho chủ sở hữu (CSH). Điều này cho thấy, năng lực sử dụng và khai thác nguồn lực đầu vào của các DNCPNN tốt hơn các DNNN.

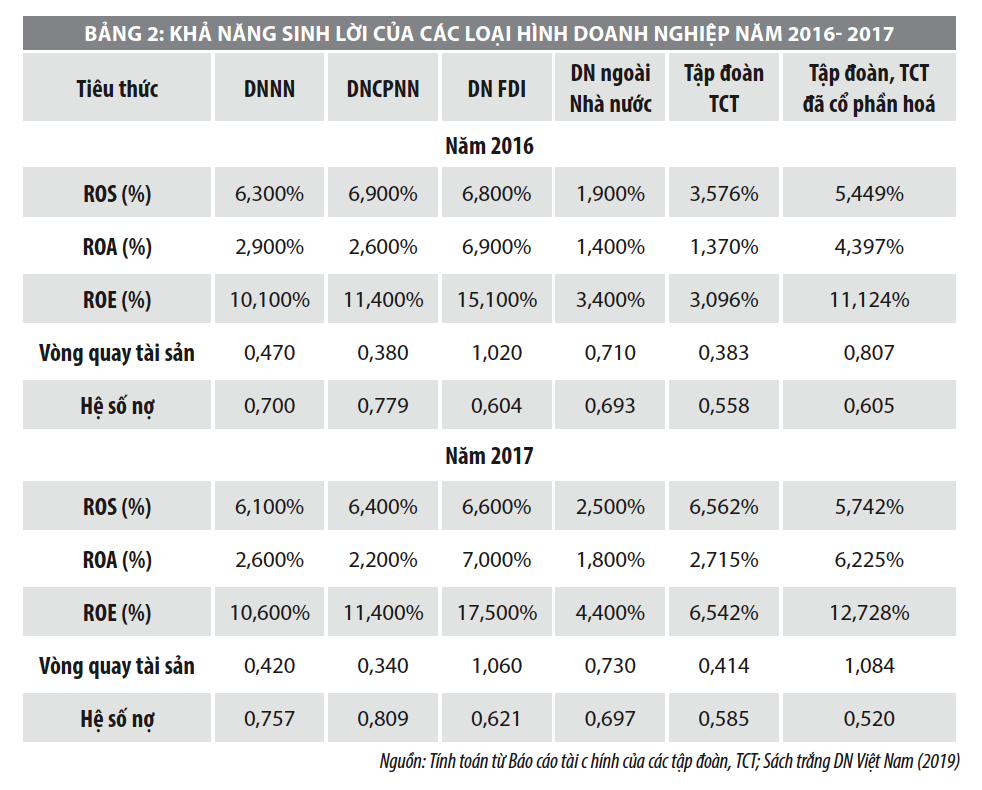

Bảng 2 cho thấy, hiệu quả hoạt động của các DNCPNN được so sánh với các khối DN còn lại trong nền kinh tế. Chỉ tiêu phản ánh khả năng sinh lời của các DNCPNN và các tập đoàn, tổng công ty đã CPH cao hơn các DNNN, cũng như khối DN tư nhân. Tuy nhiên, hiệu quả hoạt động của DN FDI vẫn dẫn đầu toàn nền kinh tế nhờ năng lực vốn CSH và hiệu quả khai thác nguồn lực đầu vào.

Nghiên cứu tình huống của Vinamilk và Sabeco

Tại thời điểm năm 2016, khi chủ trương bán bớt cổ phần nhà nước tại Vinamilk được đưa ra, đã có nhiều ý kiến trái chiều về hiệu quả hoạt động của Vinamilk sau thoái VNN. Tương tự, năm 2018, khi chủ trương giảm bớt tỷ lệ sở hữu của Bộ Công Thương tại Sabeco được đưa ra, nhiều ý kiến cho rằng, đây là một thương vụ thâu tóm thương hiệu Việt, lo ngại về việc để mất quyền kiểm soát thương hiệu Bia Sài Gòn vào tay của DN Thái Lan. Tuy nhiên, hiệu quả hoạt động của Vinamilk và Sabeco sau thoái VNN đã minh chứng điều ngược lại. Cụ thể:

Hiệu quả hoạt động của Vinamilk sau thoái vốn nhà nước

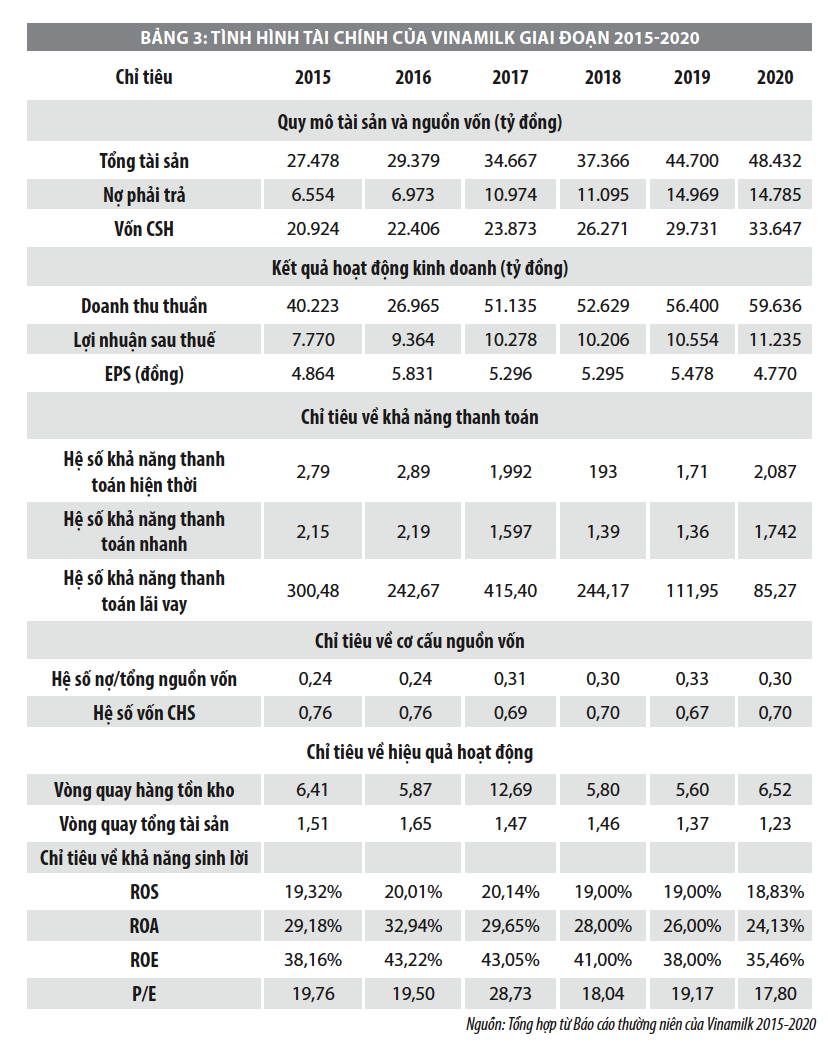

Bảng 3 cho thấy, trong giai đoạn 2018-2020, quy mô tài sản của Vinamilk liên tục gia tăng, khả năng tự chủ tài chính được cải thiện. Kết quả sản xuất kinh doanh (SXKD) tăng đều qua các năm, khả năng thanh toán được đảm bảo. Các chỉ tiêu phản ánh tình hình tài chính của Vinamilk năm 2019 có sự cải thiện đáng kể so với 2018. Kế hoạch SXKD năm 2019 vượt mức kế hoạch 7%; doanh thu thuần tăng 7,1%; lợi nhuận sau thuế tăng 3,4%. Quy mô vốn kinh doanh tăng từ 33.366 tỷ đồng năm 2018 lên mức 44.700 tỷ đồng năm 2019, (tương ứng với tỷ lệ tăng 19,6%).

Năm 2020, với bối cảnh dịch bệnh Covid-19 lan rộng, Vinamilk vẫn duy trì hoạt động hiệu quả. Tổng tài sản cuối năm 2020 tăng thêm 8,35%; doanh thu thuần đạt 59.636 tỷ đồng, tăng thêm 5,38% so với năm 2019; lợi nhuận sau thuế tăng thêm 6,45%. Hệ số khả năng thanh toán hiện thời và hệ số khả năng thanh toán nhanh được cải thiện; hệ số khả năng thanh toán lãi vay sụt giảm, song vẫn đảm bảo mức hoàn trả lãi vay rất cao. ROE đạt mức 35,46%, sụt giảm 2,54% so với năm 2019; hệ số P/E duy trì ở mức 17,8. Hoạt động tại các thị trường xuất khẩu là một điểm sáng trong bức tranh kinh doanh của Vinamilk năm 2020. Tính đến hết năm 2020, Vinamilk đã xuất khẩu đến 55 quốc gia và vùng lãnh thổ với tổng kim ngạch xuất khẩu đạt hơn 2,4 tỷ USD.

Theo thống kê, trong giai đoạn 2017-2019, sau khi thay đổi bộ máy quản trị và điều hành công ty, Vinamilk liên tục thực hiện các thương vụ mua bán và sáp nhập (M&A) để mở rộng hoạt động. Bên cạnh những chuyển biến về hiệu quả hoạt động SXKD, Vinamilk là một trong những DN tiên phong của Việt Nam thực hiện trách nhiệm xã hội của DN và công bố báo cáo phát triển bền vững hàng năm. Đến nay, Vinamilk trở thành một tập đoàn sữa đa quốc gia, xây dựng thành công hệ sinh thái công–nông nghiệp, đảm bảo hoạt động với 17 mục tiêu phát triển bền vững của Liên Hợp quốc.

Vinamilk là DN đầu tiên và duy nhất của Việt Nam được vinh danh trong hạng mục “Tài sản đầu tư có giá trị của ASEAN” dựa theo thẻ điểm quản trị công ty ASEAN 2019. Bộ máy quản trị của công ty được tổ chức và vận hành theo “Bộ Nguyên tắc Quản trị Công ty theo thông lệ tốt nhất” do Ủy ban Chứng khoán Nhà nước và IFC phát hành trong tháng 8/2019. Kết quả đánh giá Phát triển bền vững tháng 7/2020 của HoSE, Vinamilk đạt 93% điểm quản trị công ty. Một số tiêu chí đạt trên 90% gồm “đảm bảo vai trò của các bên liên quan”, “công bố và minh bạch thông tin”, “trách nhiệm của HĐQT”.

Rõ ràng, kể từ sau thương vụ thoái VNN lần 2 tại Vinamilk (năm 2017), hoạt động của Vinamilk tiếp tục khởi sắc nhờ những bước đi kiên quyết và vững chắc về chiến lược. Thực tế cho thấy, đây là một chiến lược đúng đắn bởi bất kỳ DN nào, dù lớn đến đâu, đều phải đối mặt với giai đoạn bão hoà trong vòng đời của mình. DN cần sớm chuẩn bị cho điểm rơi này bằng những chiến lược phù hợp.

Vinamilk đã sớm nhận ra sự bão hoà và cạnh tranh gay gắt của thị trường sữa nội địa, nên đã lựa chọn chiến lược tăng trưởng thị phần thông qua M&A. Từ năm 2013 đến nay, Vinamilk đã “thâu tóm” nhiều DN theo chiều dọc để nối dài chuỗi giá trị, đa dạng hoá hoạt động kinh doanh, và giảm bớt các đối thủ cạnh tranh. Vinamilk không còn là thương hiệu của “giấc mơ sữa Việt” mà đã trở thành “giấc mơ sữa Việt trên toàn cầu”.

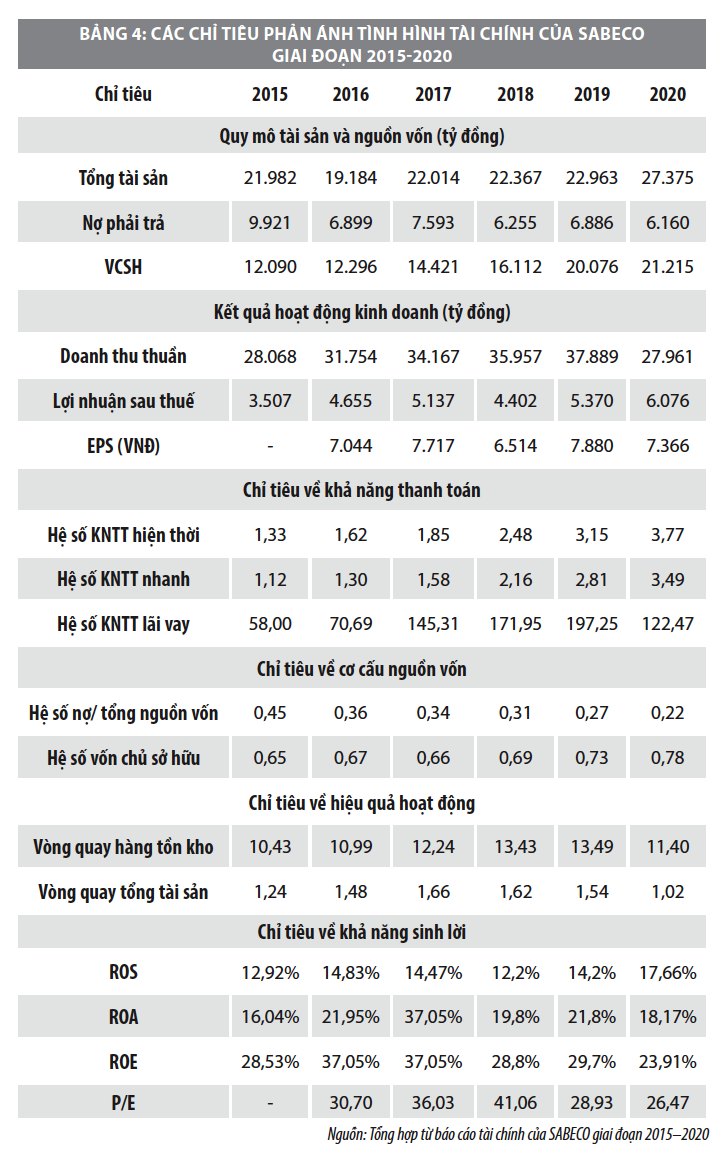

Hiệu quả hoạt động của Sabeco sau thoái vốn nhà nước

Tương tự như Vinamilk, thay đổi toàn diện về chiến lược kinh doanh cũng là nhân tố chính giúp Sabeco tiếp tục dẫn đầu ngành Rượu-bia-nước giải khát tại thị trường Việt Nam và trong khu 7 vực. Tại thời điểm tháng 11/2017, khi có thông tin đầu tiên về bán cổ phần nhà nước tại Sabeco, có nhiều ý kiến thương hiệu Việt sẽ dần biến mất và thay thế bằng thương hiệu Thái Lan do cổ đông lớn nhất là DN Thái Lan. Nhà đầu tư cũng đặt vấn đề về hiệu quả hoạt động của Sabeco khi kết quả kinh doanh những quý đầu tiên của năm 2018 không đạt kế hoạch đề ra.

Tuy nhiên, doanh thu thuần của Sabeco tăng mạnh vào năm 2018-2019. Doanh thu thuần năm 2019 tăng 80% so với trung bình giai đoạn 2015-2017. Lợi nhuận sau thuế có sự sụt giảm 20% vào năm 2018, song tăng mạnh trở lại vào năm 2019, đạt được mức 5.370 tỷ đồng, đưa EPS tăng từ 6.514 đồng năm 2018 lên mức 7.880 đồng năm 2019. Lợi nhuận thuần năm 2019 đạt mức 14,2%, tăng khoảng 1,08% so với năm 2015 và 2% so với cùng kỳ. Đà tăng trưởng lợi nhuận được lấy lại ở năm 2019 đã giúp Sabeco tiếp tục cải thiện mức sinh lời của tài sản và mức sinh lời vốn CSH.

Sabeco đã và đang từng bước thực hiện chiến lược trở thành tập đoàn công nghiệp đồ uống hàng đầu Việt Nam, có vị thế trong khu vực và quốc tế. Tính đến năm 2019, Sabeco đã mở rộng thành 145.000 kênh tiêu thụ tại 63 tỉnh, thành phố của Việt Nam và 38 quốc gia trên thế giới. Năm 2020 là năm khó khăn đối với các DN ngành hàng tiêu dùng nhanh nói chung và ngành Rượu bia–nước giải khát nói riêng.

Sức tiêu dùng của thị trường giảm sút do thu nhập của người dân sụt giảm; đặc biệt, giãn cách xã hội diễn ra liên tục và hoạt động của lĩnh vực dịch vụ ăn uống đóng băng dẫn đến sản lượng tiêu thụ bia giảm mạnh. Doanh thu thuần của Sabeco năm 2020 đạt 27.961 tỷ đồng, giảm 26,2% so với năm 2019. Lợi nhuận sau thuế của Sabeco đạt 4.937 tỷ đồng, mặc dù cao hơn mức kế hoạch năm 2020 là 3.252 tỷ đồng, song giảm 8,06% so với năm 2019; Các chỉ tiêu phản ánh khả năng sinh lời giảm nhẹ so với năm 2019.

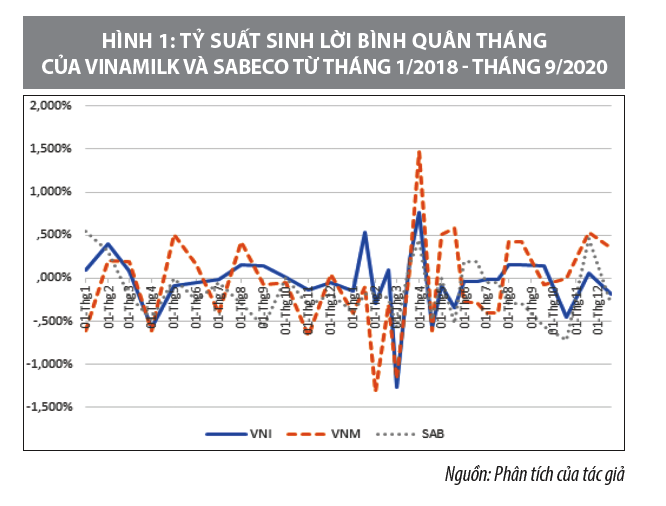

Hiệu quả thị trường của Vinamilk và Sabeco (Hình 1) cho thấy, Sabeco giảm sút về tỷ suất sinh lời (TSSL) từ tháng 1/2018 đến nay, tuy nhiên, biên độ dao động chỉ ở mức 0,32%, thấp hơn mức trung bình của thị trường là 0,35% và của Vinamilk là 0,56%. Biến động TSSL của Sabeco năm 2018 và 2019 có xu hướng ngược lại với biến động của thị trường. Tuy nhiên, sang đến 9 tháng đầu năm 2020, do tác động của đại dịch Covid-19, cổ phiếu Sabeco đã biến động theo chỉ số thị trường.

Trong giai đoạn 2018-2019, Sabeco phải đối diện với rất nhiều khó khăn đến từ thay đổi thuế suất thuế tiêu thụ đặc biệt mặt hàng bia và Nghị định số 100/NĐ-CP về xử phạt vi phạm hành chính lĩnh vực giao thông đường bộ và đường sắt.

Trái lại, Vinamilk cho thấy, TSSL tăng trong giai đoạn 2018-2020. Mặc dù, có xu hướng biến động cùng với TSSL thị trường, cổ phiếu của Vinamilk cho thấy, TSSL dương từ giai đoạn cuối năm 2019 và đầu năm 2020 sau khi thực hiện thành công thương vụ mua lại CTCP Sữa Mộc Châu và đẩy mạnh xuất khẩu sang thị trường Trung Quốc.

Kết luận

Qua phân tích, so sánh hiệu quả hoạt động của các DNNN với DNCPNN, đánh giá hiệu quả hoạt động của Vinamilk và Sabeco trước và sau thoái vốn cho thấy CPH và thoái VNN có thể là nhân tố làm thay đổi hiệu quả hoạt động của các DNNN. Sự thay đổi về cơ cấu sở hữu có thể đưa đến những tác động tích cực đến hiệu quả hoạt động của DN do giảm bớt trách nhiệm xã hội cho DNNN, tách biệt quyền lực chính trị và quyền quản lý điều hành DN, giảm chi phí đại diện, tăng cường mức độ tiếp cận nguồn lực tài chính cho DN.

Đặc biệt, khi DN đã thực hiện niêm yết chứng khoán và trở thành công ty đại chúng, đa dạng hoá cơ cấu sở hữu cho phép sự tham gia của những cổ đông chiến lược có tiềm lực tài chính, vị thế thị trường và năng lực quản trị vào điều hành DN. Điều này giúp DN Việt Nam có thể dễ dàng vươn ra thị trường thế giới, tuy nhiên, sự thành công của Vinamilk và Sabeco không đồng nghĩa với việc tất cả DNNN đều gia tăng hiệu quả hoạt động sau CPH, thoái VNN.

Vinamilk thực hiện CPH và niêm yết chứng khoán từ năm 2006; Sabeco là thương hiệu bia có bề dày phát triển gần 145 năm với 43 năm xây dựng thương hiệu. Hiệu quả hoạt động trước CPH, thoái vốn là một căn cứ quan trọng để xác định tác động của CPH, thoái VNN đến hiệu quả hoạt động của DNNN.

Do vậy, bên cạnh việc đưa ra danh sách các DNNN cần CPH, thoái vốn mang tính chất hành chính, Chính phủ cần sàng lọc, sắp xếp các DNNN dựa trên nguồn lực sở hữu và hiệu quả hoạt động để gia tăng hiệu quả, cũng như mang lại lợi ích cao nhất cho nhà nước khi thoái vốn tại DN. Đồng thời, cần tiếp tục hoàn thiện hành lang pháp lý cho hoạt động đầu tư trực tiếp nước ngoài, đặc biệt là quy định về phương thức thanh toán trong các thương vụ bán vốn và tỷ lệ sở hữu mà nhà đầu tư nước ngoài được phép nắm giữ.

Tài liệu tham khảo:

- Báo cáo thường niên của Công ty Cổ phần Sữa Việt Nam các năm từ 2015 đến 2020;

- Báo cáo thường niên của Tổng công ty Bia-Rượu-Nước giải khát Sài Gòn các năm từ 2015 đến 2020;

- Hạ Thị Thu Thuỷ (2018), “Tác động của cổ phần hoá đến hiệu quả sử dụng vốn của DN có nguồn gốc nhà nước”, Tạp chí Khoa học và Đào tạo Ngân hàng, số 192, tháng 5/2018;

- Hồ Quỳnh Anh (2019), “Hoạt động mua bán, sáp nhập DN có VNN ở Việt Nam”, Luận án Tiến sĩ kinh tế, Học viện Tài chính;

- Trinh Thanh Huyền (2020), “Doanh nghiệp thời kỳ hậu thoái vốn nhà nước – Nghiên cứu tình huống tại Sabeco và Vinamilk”, Tạp chí tài chính kỳ 2 – Tháng 9/2020;

- Loc. T.D, Lanjouw.G, Lensink.R (2006), “The impact of privatization on firm performance in a transition economy, The case of Vietnam”, Economics of Transition, 14, 349-89;

- Pham, Cuong Duc (2013), “Financial Performance of Privatized State-Owned Enterprises: Lessons learnt from Vietnam”, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2362435;

- Sách trắng doanh nghiệp Việt Nam 2019, Bộ Kế hoạch và Đầu tư, NXB Thống kê;

- Sjöholm, F. (2006), “State owned enterprises and equitization in Vietnam”, Working paper 228, Stockholm School of Economics.

(*) TS. Trần Thanh Thu, TS. Hồ Quỳnh Anh, TS. Nguyễn Thu Hà - Khoa Tài chính Doanh nghiệp, Học viện Tài chính.

(**) Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 7/2021.

: Thu ngân sách 6 tháng đầu năm đạt 11.000 tỷ đồng")