Phát huy vai trò kiểm toán viên hành nghề trong bối cảnh hội nhập

Với sự phát triển của thị trường tài chính và xu thế hội nhập của nền kinh tế, hành nghề kiểm toán viên trở thành một trong những lựa chọn của nhiều người vì thu nhập khá cao. Tuy nhiên, kiểm toán là lĩnh vực nhạy cảm, đòi hỏi người làm công tác kiểm toán không chỉ giỏi về năng lực chuyên môn, có trình độ cao, được đào tạo bài bản mà còn phải hội tụ đủ nhiều yếu tố khác. Đây chính là một trong lý do hiện có khá nhiều quy định của pháp luật liên quan đến kiểm toán viên và kiểm toán viên hành nghề.

Bài viết hệ thống lại các quy định liên quan đến kiểm toán viên độc lập và đưa ra một số vấn đề đáng lưu ý nhằm tạo điều kiện để kiểm toán viên phát huy vai trò, thực hiện tốt các quy định hành nghề trong bối cảnh mới.

Các quy định về hoạt động của kiểm toán viên

Theo quy định của Luật Kiểm toán độc lập, kiểm toán viên (KTV) là người được cấp chứng chỉ KTV theo quy định của pháp luật hoặc người có chứng chỉ của nước ngoài được Bộ Tài chính công nhận và đạt kỳ thi sát hạch về pháp luật Việt Nam. KTV hành nghề là KTV đã được cấp Giấy chứng nhận đăng ký hành nghề kiểm toán.

Tiêu chuẩn đối với kiểm toán viên

Theo Điều 14 và Điều 15, Luật Kiểm toán độc lập, KTV phải có đủ các tiêu chuẩn sau đây: Có năng lực hành vi dân sự đầy đủ; Có phẩm chất đạo đức tốt, có ý thức trách nhiệm, liêm khiết, trung thực, khách quan; Có bằng tốt nghiệp đại học trở lên thuộc chuyên ngành Tài chính, ngân hàng, kế toán, kiểm toán hoặc chuyên ngành khác theo quy định của Bộ Tài chính; Có chứng chỉ KTV theo quy định tại Thông tư số 91/2017/TT-BTC ngày 31/8/2017 của Bộ Tài chính quy định về việc thi, cấp, quản lý chứng chỉ KTV và chứng chỉ kế toán viên. Trường hợp người có chứng chỉ của nước ngoài được Bộ Tài chính công nhận, đạt kỳ thi sát hạch bằng tiếng Việt về pháp luật Việt Nam và có đủ các tiêu chuẩn quy định (Có năng lực hành vi dân sự đầy đủ; Có phẩm chất đạo đức tốt, có ý thức trách nhiệm, liêm khiết, trung thực, khách quan) thì được công nhận là KTV.

Điều kiện đăng ký hành nghề kiểm toán

Theo Điều 3, Thông tư số 202/2012/TT-BTC ngày 19/11/2012 của Bộ Tài chính hướng dẫn về đăng ký, quản lý và công khai danh sách KTV hành nghề kiểm toán thì điều kiện đăng ký hành nghề kiểm toán gồm: Là KTV; Có thời gian thực tế làm kiểm toán từ đủ 36 tháng trở lên; Đủ giờ cập nhật kiến thức theo quy định của Bộ Tài chính.

Cùng với quy định trên, KTV phải có hợp đồng lao động làm toàn bộ thời gian tại doanh nghiệp kiểm toán (DNKT) thì được đăng ký hành nghề kiểm toán. Cụ thể, KTV được coi là có hợp đồng lao động làm toàn bộ thời gian tại DNKT khi: Hợp đồng lao động ký kết giữa KTV và DNKT phải bảo đảm các yếu tố theo quy định của Bộ luật Lao động; Thời gian làm việc quy định trong hợp đồng và thời gian thực tế làm việc hàng ngày, hàng tuần của KTV bảo đảm đúng và phù hợp với thời gian làm việc hàng ngày, hàng tuần của DNKT nơi KTV đăng ký hành nghề.

Ngoài ra, KTV không đồng thời làm đại diện theo pháp luật, giám đốc (tổng giám đốc), chủ tịch hội đồng quản trị, chủ tịch hội đồng thành viên, kế toán trưởng (hoặc phụ trách kế toán), nhân viên kế toán, kiểm toán nội bộ hoặc các chức danh khác tại đơn vị, tổ chức khác trong thời gian thực tế làm việc hàng ngày, hàng tuần tại DNKT.

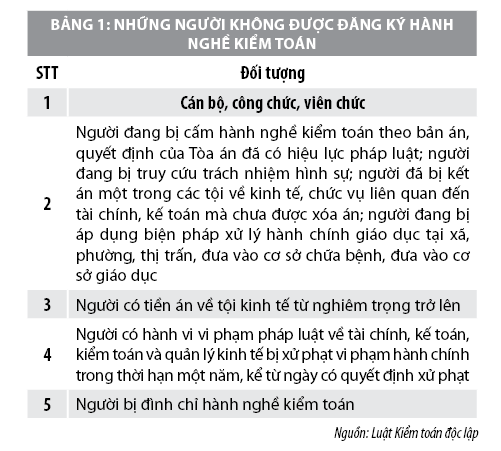

Bên cạnh những trường hợp không được đăng ký hành nghề kiểm toán theo Điều 16, Luật Kiểm toán độc lập (Bảng 1) thì trường hợp những người bị đình chỉ hành nghề kiểm toán cũng là nội dung rất đáng quan tâm.

Theo Điều 12, Thông tư số 202/2012/TT-BTC, KTV hành nghề bị đình chỉ hành nghề kiểm toán nếu nằm trong các trường hợp sau: Có sai phạm nghiêm trọng về chuyên môn hoặc vi phạm nghiêm trọng chuẩn mực kiểm toán, chuẩn mực đạo đức nghề nghiệp về kế toán, kiểm toán; Không chấp hành quy định của cơ quan có thẩm quyền về việc kiểm tra, thanh tra liên quan đến hoạt động hành nghề kiểm toán; Bị xử phạt vi phạm hành chính về hoạt động kiểm toán độc lập hai lần trong thời hạn 36 tháng liên tục; KTV hành nghề không có đủ số giờ cập nhật kiến thức hàng năm theo quy định của Bộ Tài chính...

Bộ Tài chính có thẩm quyền đình chỉ hành nghề kiểm toán và gửi quyết định cho người bị đình chỉ, DNKT nơi người đó đăng ký hành nghề. Trong thời gian bị đình chỉ hành nghề kiểm toán, KTV hành nghề không được tiếp tục ký báo cáo kiểm toán và báo cáo kết quả công tác soát xét. Khi hết thời gian đình chỉ hành nghề kiểm toán, KTV hành nghề nếu bảo đảm các quy định tại Điều 3 Thông tư số 202/2012/TT-BTC và Giấy chứng nhận đăng ký hành nghề kiểm toán đã được cấp còn thời hạn và giá trị thì được tiếp tục hành nghề kiểm toán.

Bộ Tài chính sẽ bổ sung tên KTV hành nghề vào danh sách công khai KTV đăng ký hành nghề tại DNKT trong thời hạn 15 ngày kể từ ngày hết thời gian đình chỉ hành nghề kiểm toán. Trường hợp KTV hành nghề vẫn bảo đảm các quy định tại Điều 3 Thông tư số 202/2012/TT-BTC nhưng Giấy chứng nhận đăng ký hành nghề kiểm toán hết thời hạn thì làm thủ tục đề nghị cấp lại Giấy chứng nhận đăng ký hành nghề kiểm toán. Trường hợp KTV hành nghề có Giấy chứng nhận đăng ký hành nghề kiểm toán còn thời hạn nhưng không còn bảo đảm các quy định tại Điều 3 Thông tư số 202/2012/TT-BTC thì không được tiếp tục hành nghề kiểm toán.

Quyền của kiểm toán viên hành nghề

Khi hành nghề tại DNKT, chi nhánh DNKT nước ngoài tại Việt Nam, KTV hành nghề có các quyền hành nghề kiểm toán theo quy định của pháp luật, độc lập về chuyên môn nghiệp vụ. Đồng thời, yêu cầu đơn vị được kiểm toán cung cấp đầy đủ, kịp thời thông tin, tài liệu cần thiết và giải trình các vấn đề có liên quan đến nội dung kiểm toán; yêu cầu kiểm kê tài sản, đối chiếu công nợ của đơn vị được kiểm toán liên quan đến nội dung kiểm toán; kiểm tra toàn bộ hồ sơ, tài liệu có liên quan đến hoạt động kinh tế, tài chính của đơn vị được kiểm toán ở trong và ngoài đơn vị trong quá trình thực hiện kiểm toán; Kiểm tra, xác nhận các thông tin kinh tế, tài chính có liên quan đến đơn vị được kiểm toán ở trong và ngoài đơn vị trong quá trình thực hiện kiểm toán. Yêu cầu tổ chức, cá nhân có liên quan cung cấp tài liệu, thông tin cần thiết có liên quan đến nội dung kiểm toán thông qua đơn vị được kiểm toán...

Nghĩa vụ của kiểm toán viên hành nghề

Khi hành nghề tại DNKT, chi nhánh DNKT nước ngoài tại Việt Nam, KTV hành nghề có các nghĩa vụ sau đây: Tuân thủ nguyên tắc hoạt động kiểm toán độc lập; Không can thiệp vào hoạt động của khách hàng, đơn vị được kiểm toán trong quá trình thực hiện kiểm toán; Từ chối thực hiện kiểm toán cho khách hàng, đơn vị được kiểm toán nếu xét thấy không bảo đảm tính độc lập, không đủ năng lực chuyên môn, không đủ điều kiện theo quy định của pháp luật; Từ chối thực hiện kiểm toán trong trường hợp khách hàng, đơn vị được kiểm toán có yêu cầu trái với đạo đức nghề nghiệp, yêu cầu về chuyên môn, nghiệp vụ hoặc trái với quy định của pháp luật; Tham gia đầy đủ chương trình cập nhật kiến thức hàng năm; Thường xuyên trau dồi kiến thức chuyên môn và kinh nghiệm nghề nghiệp; Thực hiện kiểm toán, soát xét hồ sơ kiểm toán hoặc ký báo cáo kiểm toán và chịu trách nhiệm về báo cáo kiểm toán và hoạt động kiểm toán của mình; Báo cáo định kỳ, đột xuất về hoạt động kiểm toán của mình theo yêu cầu của cơ quan nhà nước có thẩm quyền...

Để phát huy vai trò của kiểm toán viên trong bối cảnh mới

Để phát huy vai trò của KTV, tạo điều kiện để KTV thực hiện tốt các quy định hành nghề trong bối cảnh hội nhập, cần chú ý một số vấn đề sau:

Về phía cơ quan quản lý

- Tập trung làm tốt các quy định về đăng ký, quản lý và công khai danh sách KTV hành nghề kiểm toán; về cấp, quản lý, sử dụng giấy chứng nhận đủ điều kiện kinh doanh dịch vụ kiểm toán... qua đó, tạo điều kiện thuận lợi cho các KTV hành nghề và loại bỏ những KTV không đáp ứng được điều kiện và quy định của pháp luật.

- Tăng cường công tác kiểm tra, kiểm soát chất lượng dịch vụ kiểm toán theo quy định, trong đó có gắn với việc kiểm tra chất lượng hành nghề của KTV. Trong đó, cần đưa ra các hình thức xử phạt nghiêm khắc đối với các KTV vi phạm các chuẩn mực đạo đức nghề nghiệp vì những sai sót trong lĩnh vực kiểm toán độc lập gây ra nhiều hệ lụy cho xã hội, cho nền kinh tế và thị trường tài chính.

Về phía kiểm toán viên

- Luôn có tinh thần học tập, nâng cao trình độ để có kiến thức và sự hiểu biết rộng và toàn diện ở nhiều lĩnh vực và khía cạnh liên quan đến nghề nghiệp, Cần có trình độ am hiểu công nghệ và ứng dụng công nghệ trong hoạt động chuyên môn, đặc biệt trong bối cảnh Cách mạng công nghiệp 4.0 đang tác động mạnh mẽ đến lĩnh vực kiểm toán.

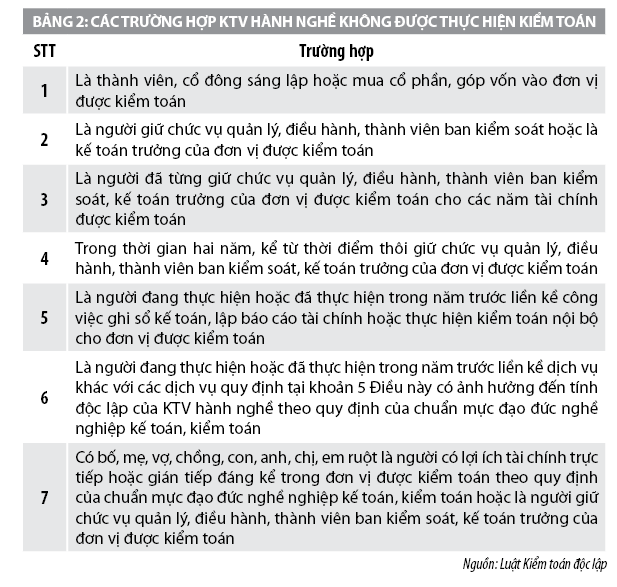

- Cần nắm các quy định liên quan đến các trường hợp KTV hành nghề không được thực hiện kiểm toán, Những người không được đăng ký hành nghề kiểm toán... Luôn có thái độ cầu thị, học hỏi và đúc rút kinh nghiệm thực tế. Việc làm này góp phần giúp hình thành kỹ năng hành nghề cho mình, cũng như tố chất để trở thành một người hành nghề chuyên nghiệp.

- Thực hiện nghiêm đạo đức nghề nghiệp. Theo Thông tư số 70/2015/TT-BTC quy định chung về các nguyên tắc đạo đức cơ bản áp dụng cho kế toán, KTV hành nghề. Theo đó, các nguyên tắc đạo đức này cũng tiệm cận với các quy định trên thế giới, cụ thể như: Tính chính trực, Tính khách quan, Năng lực chuyên môn và tính thận trọng, Tính bảo mật, Tư cách nghề nghiệp. Do vậy, các KTV cần thực hiện tốt các nguyên tắc đạo đức này.

- Chấp hành nghiêm túc các yêu cầu về kiểm tra, kiểm soát chất lượng dịch vụ kiểm toán theo quy định của Bộ Tài chính.

Tài liệu tham khảo:

Quốc hội (2011), Luật Kiểm toán độc lập số 67/2011/QH12;

Bộ Tài chính (2015), Thông tư số 70/2015/TT-BTC quy định chung về các nguyên tắc đạo đức cơ bản áp dụng cho kế toán, KTV hành nghề;

Bộ Tài chính (2017), Thông tư số 91/2017/TT-BTC ngày 31/8/2017 quy định về việc thi, cấp, quản lý chứng chỉ KTV và chứng chỉ kế toán viên;

Nguyễn Thị Hải Vân (2020), Về đạo đức nghề nghiệp của KTV tại Việt Nam, Tạp chí Tài chính Kỳ 1 Tháng 3/2020.

: Thu ngân sách 6 tháng đầu năm đạt 11.000 tỷ đồng")