Chiến lược phát triển kinh doanh bảo hiểm nhân thọ: kinh nghiệm của Nigeria

Bài viết sử dụng phương pháp thống kê tỷ lệ phần trăm đơn giản để khảo sát, phân tích dữ liệu thu thập được từ 11 công ty bảo hiểm thu trên thị trường tiểu bang Akwa Ibom (Nigeria).

Kết quả cho thấy, mức độ thấp về văn hóa bảo hiểm, sự thờ ơ, sự hài lòng của khách hàng, mức độ liên kết công nghệ thông tin, hiệu quả chi phí và tăng trưởng, tính minh bạch và công khai đều là những thách thức đối với hoạt động kinh doanh bảo hiểm tại quốc gia này. Từ đó, bài viết đề xuất một số khuyến nghị cũng như rút ra bài học kinh nghiệm đối với kinh doanh bảo hiểm nhân thọ ở Việt Nam.

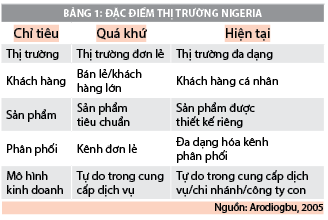

Tại Nigeria, bảo hiểm nhân thọ (BHNT) là loại hình kinh doanh có tiềm năng phát triển nhưng do nhiều nguyên nhân hiện nay, loại hình này vẫn chưa phổ biến. Một trong những trở ngại đáng kể là thị trường. Thị trường BHNT Nigeria đã trải qua nhiều thăng trầm trong những thập kỷ gần đây. Những thay đổi đã tác động khá lớn đến mọi khía cạnh, từ thị trường, khách hàng, sản phẩm, phân phối cho đến mô hình doanh nghiệp (DN).

Dù thị trường BHNT ở Nigeria đã có sự thay đổi đáng kể nhưng đến nay, đặc điểm kinh doanh của quá khứ vẫn còn ảnh hưởng khá nhiều đến các danh mục đầu tư của doanh nghiệp bảo hiểm (DNBH). Thị trường BHNT Nigeria tồn tại một số mô hình kinh doanh bảo hiểm như: Các sản phẩm BHNT cổ điển với lãi suất được bảo đảm và các sản phẩm BHNT liên kết đơn vị (Ogenyi Ejye và Owusu-Frimpong, 2007; Omar, 2007).

Cơ sở lý thuyết và mô hình thực nghiệm

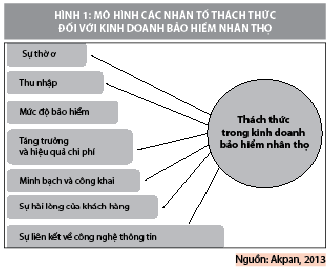

Xuất phát từ thực trạng thị trường, Akpan vào năm 2013 đã xây dựng 1 mô hình nghiên cứu (Hình 1) về các yếu tố được coi là thách thức đối với kinh doanh BHNT ở tiểu bang Akwa Ibom State (Nigeria) bao gồm: Tăng trưởng và hiệu quả chi phí, tính minh bạch và công khai, liên kết công nghệ thông tin, mức độ thấp của văn hóa bảo hiểm, thu nhập, sự thờ ơ, sự hài lòng của khách hàng. Các khái niệm về thách thức đối với thị trường được thảo luận từ các quan điểm thực nghiệm. Một trong những thách thức đối với BHNT là tăng trưởng và hiệu quả chi phí.

Theo Moeller và cộng sự (2004), tăng trưởng kinh doanh có thể đạt được bằng cách tăng cường các sản phẩm sáng tạo hoặc gia nhập thị trường mới thích hợp; Hiệu quả chi phí có thể đạt được bằng việc tối ưu hóa quy trình và bằng cách sử dụng công nghệ thông tin tốt hơn.

Về thách thức, Moeller và cộng sự (2004) cũng cho rằng, tính minh bạch và công khai dường như là thách thức khác lớn đối với ngành BHNT. Sự phát triển liên tục của môi trường pháp lý và cạnh tranh gay gắt kích hoạt nhu cầu minh bạch sản phẩm cho khách hàng cũng như cho các môi giới trung gian.

Một thách thức khác trong nghiên cứu của Moeller và cộng sự (2004) là sự liên kết công nghệ thông tin (CNTT). CNTT cần phải phù hợp với các vấn đề kinh doanh được kích hoạt bởi thách thức về tính minh bạch, công khai và chiến lược kinh doanh. Do đó, chiến lược CNTT phải được xây dựng theo hướng không chỉ hoạt động dựa trên hiệu quả mà còn tiết kiệm chi phí. Vì vậy, cán bộ thông tin đang trải qua một sự thay đổi trong mục tiêu của họ, từ việc chỉ hỗ trợ DN bằng CNTT trở thành tăng giá trị gia tăng của CNTT và tạo ra lợi thế cạnh tranh.

Theo Uko (2010), khi một nhà bảo hiểm bán BHNT cho một người được bảo hiểm, người tham gia chỉ chờ đợi cái chết xảy ra trước khi anh ta phải bồi thường như với bảo hiểm trọn đời. Đó là trường hợp công ty bảo hiểm chỉ chịu trách nhiệm thanh toán các khoản bồi hoàn nếu cái chết xảy ra. Tuy nhiên, sớm hay muộn, mọi người sẽ dần mất hứng thú với chính sách này, bởi vì họ cảm thấy rằng, nó không cung cấp đầy đủ cho việc bảo đảm cuộc sống trong trường hợp người đó vẫn còn sống. Do đó, dẫn tới sự thờ ơ đối với dịch vụ BHNT nói riêng và thờ ơ với lĩnh vực kinh doanh bảo hiểm nói chung.

Đưa ra lý do cho cuộc khủng hoảng niềm tin vào ngành công nghiệp, Uko (2010) cũng cho rằng, có sự gian lận của các đại lý bảo hiểm, mức độ chuyên nghiệp thấp. Phần đông những người tiếp thị các dịch vụ bảo hiểm là những người có trình độ thấp hoặc không phải sinh viên chuyên ngành marketing gặp sai sót trong quá trình bồi thường, có thái độ quan liêu đối với việc thanh toán bồi thường và thiếu các yêu cầu về quy định pháp lý.

Văn hóa bảo hiểm thấp là một yếu tố thách thức khác. Trong một nghiên cứu gần đây về chất lượng cuộc sống ở các nước đang phát triển có tham chiếu đến Nam Phi (Moller, 2004), thu nhập và an sinh xã hội như: tiền lương riêng, khả năng cung cấp cho gia đình, bảo hiểm chống lại bệnh tật/tử vong và thu nhập trong tuổi già, được coi là một trong các chỉ số chính về chất lượng cuộc sống. Quan điểm này nhấn mạnh tầm quan trọng của bảo hiểm đối với cuộc sống con người. Rủi ro đã được xác định là một yếu tố trọng tâm trong thực tế cuộc sống ở các vùng nông thôn ở các quốc gia kém phát triển (Udry, 1994). Một số vấn đề liên quan đến rủi ro đã được giới thiệu trong nghiên cứu của (Omar, 2007) và thiếu kiến thức về sản phẩm BHNT (Carrin, 2002, Millette và cộng sự, 2002)

Các lý thuyết về dịch vụ bảo hiểm chỉ rõ tầm quan trọng của việc tạo nên sự hài lòng của khách hàng (Crosby và Stephens, 1987). Theo Crosby và cộng sự (1990), việc khách hàng không hài lòng đặt ra một thách thức đối với sự tăng trưởng và phát triển của ngành Bảo hiểm.

Kết quả và thảo luận

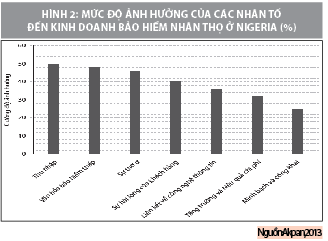

Đánh giá tiềm năng phát triển BHNT tại Nigeria, nghiên cứu giả định vị thế các công ty BHNT trong bối cảnh kinh tế và kinh doanh của Nhà nước. Phân tích cho thấy, các yếu tố ảnh hưởng đến kinh doanh BHNT, văn hóa bảo hiểm thấp, thu nhập, sự thờ ơ và sự hài lòng của khách hàng. Trong số các yếu tố này, thu nhập được đánh giá là một biến kinh tế - xã hội tạo ra thách thức lớn nhất, được chứng thực bởi 100% người trả lời đồng ý. Yếu tố tiếp theo là văn hóa bảo hiểm thấp với tổng cộng 96% tỷ lệ trả lời đồng ý. Sự thờ ơ được hiển thị là yếu tố thứ ba với tổng cộng 92% tỷ lệ trả lời đồng ý; Sự hài lòng của khách hàng với tổng cộng 80% tỷ lệ phản hồi đồng ý. Yếu tố thứ năm là sự liên kết công nghệ thông tin với tổng số 72% đồng ý. Yếu tố thứ sáu là tăng trưởng và hiệu quả chi phí với tổng số 64% đồng ý. Cuối cùng tính minh bạch và công khai với tổng số 50% tỷ lệ phản hồi đồng ý.

Phát hiện chính của nghiên cứu khi xác định là những thách thức có mức độ ảnh hưởng khác nhau đến kinh doanh BHNT ở Nigeria. Thách thức lớn nhất là thu nhập. Phát hiện này xác nhận, các yếu tố ảnh hưởng đến kinh doanh không chỉ là về nhận thức kém mà còn do tác động của thu nhập. Theo Ademeso (2010), bảo hiểm không được ưu tiên cao do năng lực tài chính của người Nigeria còn quá thấp. Phát hiện này có rất nhiều ý nghĩa và cho thấy rằng, không phải tất cả các yếu tố đều gây ra cùng một hiệu ứng. Nói cách khác, một số yếu tố ảnh hưởng mạnh mẽ hơn những yếu tố khác, do vậy cần phải xem xét và phân biệt để có giải pháp giảm thiểu những tốn kém về chi phí cho tất cả các yếu tố cùng lúc. Điều này sẽ giúp DNBH ở Nigeria giải quyết những thách thức hiện nay.

Giải pháp và khuyến nghị

Mục đích chính của BHNT là cung cấp sự ổn định tài chính cho các gia đình trong trường hợp người trụ cột bị chết. Ngoài ra, việc sở hữu BHNT có nhiều lợi ích khác nhau về giá trị tiền mặt, thuế và lập kế hoạch bất động sản. Tuy nhiên, hoạt động kinh doanh BHNT ở Nigeria đã và đang đối diện với khá nhiều thách thức, cụ thể như về thu nhập, mức độ thấp trong văn hóa bảo hiểm, sự thờ ơ, sự hài lòng của khách hàng, sự liên kết CNTT, tăng trưởng và chi phí hiệu quả, minh bạch và công khai… trong đó, thu nhập đại diện cho một phần quan trọng của những thách thức để giải quyết với rất nhiều nỗ lực của DNBH.

Trong một nghiên cứu gần đây về chất lượng cuộc sống ở các nước đang phát triển có tham chiếu đến Nam Phi (Moller, 2004), thu nhập và an sinh xã hội như: tiền lương riêng, khả năng cung cấp cho gia đình, bảo hiểm chống lại bệnh tật/tử vong và thu nhập trong tuổi già, được coi là một trong các chỉ số chính về chất lượng cuộc sống.

Căn cứ vào các phân tích và kết luận được đưa ra, nghiên cứu khuyến cáo rằng, vì thu nhập đại diện cho thách thức lớn nhất, nên các công ty bảo hiểm cần nỗ lực để đưa ra thị trường những sản phẩm BHNT có chi phí phải chăng. Điều này có thể thực hiện bằng cách áp dụng một chiến lược định giá, cho phép tạo ra lợi nhuận ngay cả khi sản phẩm được bán với giá thấp.

Đối với thách thức “mức độ thấp của văn hóa bảo hiểm”, các công ty bảo hiểm nên xây dựng và thực hiện các chiến lược tiếp thị để cải thiện thái độ thờ ơ của khách hàng BHNT tiềm năng. Các hoạt động truyền thông tiếp thị về các sản phẩm BHNT cần nhắm tới những đối tượng này. Điều này sẽ giúp ích cho hoạt động kinh doanh của các DNBH.

Vấn đề của sự thờ ơ phát sinh như là kết quả của gian lận gây ra bởi các đại lý. Để giải quyết thách thức này, các công ty BHNT cần có biện pháp kiểm soát các đại lý trong phối hợp cung ứng sản phẩm ra thị trường. Sự hài lòng của khách hàng cũng có thể được đánh giá thông qua khả năng thanh toán.

Ứng dụng CNTT cũng góp phần quan trọng của các giải pháp để đối phó với các thách thức. Tuy nhiên, các ứng dụng CNTT dễ tích hợp dựa trên kiến trúc hiện đại, do vậy cần có sự minh bạch trong các hoạt động của DNBH và công bố đầy đủ thông tin về lợi ích của người được bảo hiểm. Với tất cả những giải pháp này, tăng trưởng và hiệu quả trong BHNT sẽ có cơ hội đạt được.