Kinh nghiệm quốc tế về xây dựng mô hình quản lý tài chính - ngân sách

Việc xác định mô hình quản lý tài chính – ngân sách phù hợp có vai trò quan trọng đối với sự phát triển kinh tế ổn định, bền vững của đất nước.

Bởi vì xác định được mô hình quản lý tài chính – ngân sách phù hợp sẽ đảm bảo tính tự chủ, tự chịu trách nhiệm của cấp chính quyền địa phương; mặt khác, đảm bảo tính tập trung, thống nhất của ngân sách Trung ương, duy trì công bằng trong phân phối nguồn lực tài chính quốc gia giữa các vùng, các địa phương.

Bài viết phân tích kinh nghiệm về xây dựng mô hình quản lý tài chính - ngân sách của một số quốc gia như: Pháp, Trung Quốc, Thái Lan, Philippines, qua đó rút ra một số kinh nghiệm trong xây dựng mô hình quản lý tài chính - ngân sách hiệu quả.

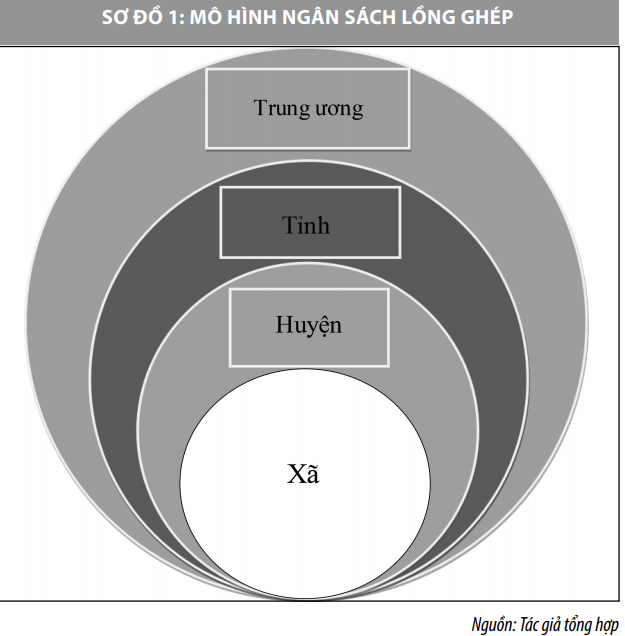

Mô hình ngân sách lồng ghép

Mô hình ngân sách lồng ghép dựa trên quan điểm coi ngân sách nhà nước (NSNN) là duy nhất và thống nhất. Theo quan điểm này, Nhà nước chỉ có một ngân sách. Ngân sách này do chính quyền Trung ương quản lý và quyết định sử dụng. Chính quyền Trung ương có thể ủy quyền cho các cấp chính quyền địa phương thực hiện một số nghiệp vụ để phục vụ yêu cầu quản lý nhà nước. Tuy nhiên, mọi thẩm quyền về ngân sách (phê duyệt dự toán, phân bổ ngân sách, quyết toán hoặc cân đối thu - chi NSNN) đều thuộc về chính quyền Trung ương. Nói cách khác, mô hình này không thừa nhận sự tồn tại độc lập của ngân sách địa phương (NSĐP).

Mô hình ngân sách lồng ghép có ưu điểm là một mặt tập trung được toàn bộ nguồn thu vào một quỹ ngân sách duy nhất, để chính quyền Trung ương phân bổ chi tiêu phục vụ các mục tiêu của Nhà nước, mặt khác, khắc phục được tình trạng cục bộ, bất hợp lý về nguồn thu và nhiệm vụ chi của địa phương. Tuy nhiên, mô hình này làm giảm tính chủ động của địa phương trong việc khai thác nguồn thu và bố trí nhiệm vụ chi phù hợp với nhu cầu của địa phương.

Kinh nghiệm xây dựng mô hình hệ thống ngân sách không lồng ghép của một số nước

Pháp

Ở Pháp, Luật Thuế địa phương ngày 10/1/1980 đã mở ra giai đoạn quyết định trong quyền tự chủ của các địa phương về thuế. Theo đó, từ ngày 1/1/1981, chính quyền địa phương có các nguồn thu từ các sắc thuế địa phương như thuế đất, thuế nhà ở, thuế thổ trạch và thuế nghề nghiệp. Thuế địa phương chiếm khoảng 75% tổng thu từ thuế của các địa phương. Các cơ quan dân cử địa phương có quyền quyết định mức thuế suất của các sắc thuế địa phương. Tuy nhiên, để giới hạn quyền của các địa phương, Luật Thuế cũng quy định mức thuế suất trần và khống chế chặt chẽ việc thay đổi thuế suất.

Tại Pháp, địa phương cũng có nguồn thu khác như trợ cấp của ngân sách trung ương, thu từ hoạt động cung cấp dịch vụ công của chính quyền địa phương... Các khoản trợ cấp của ngân sách trung ương (NSTW) cho NSĐP thường được thực hiện thông qua các hình thức như: Trợ cấp cho địa phương để hỗ trợ trang thiết bị và đầu tư; Trợ cấp bù đắp ngân sách do việc chuyển giao một số chức năng của Trung ương cho địa phương; Trợ cấp hàng năm theo một tỷ lệ nhất định từ nguồn thu thuế giá trị gia tăng; Thu từ hoạt động cung cấp dịch vụ công của chính quyền địa phương bao gồm các khoản phí, lệ phí.

Theo quy định của pháp luật, địa phương được tự do vay các khoản dưới 500 triệu Euro và có quyền thương lượng lãi suất, điều kiện vay vốn với các đối tác cho vay là Nhà nước, các quỹ tiền gửi, quỹ tín dụng địa phương.

Thái Lan

NSĐP ở Thái Lan do Hội đồng dân cử địa phương quyết định. Mỗi cấp chính quyền quyết định ngân sách của cấp mình và không lồng ghép tổng hợp ngân sách cấp dưới vào ngân sách cấp trên. Mỗi cấp ngân sách có nguồn thu và nhiệm vụ chi cụ thể được quy định trong Luật Phi tập trung hóa năm 1999. Quy trình lập và phê chuẩn NSĐP được thực hiện theo quy trình của địa phương. Việc quyết định dự toán, quyết toán NSĐP hoàn toàn do Hội đồng dân cử địa phương quyết định. NSĐP chịu sự kiểm tra, giám sát của người dân và các cơ quan giám sát trung ương như thanh tra, Uỷ ban chống tham nhũng...

Thu NSĐP bao gồm các khoản trợ cấp từ Trung ương, nguồn thu từ thuế, phí của địa phương, các khoản do Trung ương thu sau đó chuyển giao cho địa phương. Các khoản chi sử dụng theo quy định của địa phương, bao gồm các khoản chi trong từng niên độ tài khóa và các quỹ của địa phương. Các khoản chi sử dụng không theo quy định của địa phương là các khoản trợ cấp của Trung ương theo những mục tiêu xác định, các khoản trả nợ...

Về trợ cấp ngân sách, Thái Lan áp dụng nhiều hình thức trợ cấp ngân sách khác nhau nhưng tựu chung lại có các loại: Trợ cấp có mục tiêu, trợ cấp không có mục tiêu, trợ cấp chung, trợ cấp đặc biệt. Cụ thể, trợ cấp có mục tiêu ở Thái Lan xác định các mục tiêu của nhiệm vụ chi cụ thể. Trợ cấp đặc biệt được tính toán theo từng lĩnh vực, dự án cụ thể do Trung ương quyết định. Thông thường đối với mỗi địa phương nếu nhận được nhiều trợ cấp chung thì ít trợ cấp đặc biệt và ngược lại. Những căn cứ chủ yếu để xác định, tính toán khoản trợ cấp cho địa phương là chênh lệch thu - chi, dân số, học sinh cho từng địa phương.

Philippines

Philippines là nước thực hiện trao quyền tự chủ ngân sách cho chính quyền địa phương từ khá sớm ở Đông Á. Luật Tài chính địa phương Philippines năm 1991 trao cho chính quyền địa phương một số nguồn thu và quyền quyết định mức thuế suất và hành thu. Theo đó, Luật chính quyền địa phương quy định, các địa phương được quyền thu các loại thuế (Thuế bất động sản; thuế chuyển nhượng bất động sản; thuế kinh doanh, in ấn, phát hành; thuế đối với các ngành nghề kinh doanh độc quyền; thuế khai thác tài nguyên địa phương; thuế ngành nghề tự do; thuế vui chơi, giải trí; thuế chuyên chở hàng hóa). Các địa phương được quyền quyết định thuế suất. Tuy nhiên, việc trao quyền này cũng chỉ đảm bảo quyền tự quyết của địa phương trong phạm vi trần thuế suất do Trung ương quy định. Chính quyền địa phương rà soát nghiên cứu sửa đổi, bổ sung thuế 5 năm một lần, mỗi lần không quá 10%.

Luật Chính quyền địa phương tạo ra bước ngoặt lớn trong việc trao quyền tự chủ cho chính quyền địa phương, tạo điều kiện cho chính quyền địa phương chủ động hơn và có trách nhiệm hơn trong việc cung cấp dịch vụ công cho người dân.

Trung Quốc

Trung Quốc sắp xếp, tổ chức bộ máy hành chính trên cơ sở nguyên tắc tập quyền, (tập trung quyền quản lý vào các cơ quan nhà nước ở Trung ương). Theo đó, mỗi cấp chính quyền có ngân sách riêng do cơ quan dân cử cấp đó quyết định hàng năm. NSTW gồm ngân sách của các cơ quan ở cấp Trung ương. NSĐP là ngân sách của các tỉnh, khu tự trị và các thành phố trực thuộc Trung ương. NSĐP gồm ngân sách của cấp mình và ngân sách cấp dưới. Thu ngân sách được chia thành thu NSTW, thu NSĐP và các khoản thu phân chia giữa NSTW và NSĐP. Chi ngân sách được chia thành các nhiệm vụ chi của NSTW và chi của NSĐP. Hàng năm, Quốc hội phê chuẩn dự toán NSTW và NSĐP và báo cáo tình hình thực hiện NSTW và NSĐP.

Bài học từ mô hình quản lý tài chính - ngân sách

Nghiên cứu mô hình quản lý tài chính - ngân sách từ lý luận đến thực tiễn các nước có thể rút ra một số nội dung sau:

Thứ nhất, sự tồn tại của hệ thống chính quyền nhiều cấp đòi hỏi mỗi cấp phải có nguồn lực tài chính tương ứng để thực thi các hoạt động của cấp mình. Tổ chức hệ thống ngân sách thực chất là sự chia sẻ quyền lực giữa các cấp chính quyền trong bộ máy hành chính; trong đó, NSTW thường tập trung các nguồn thu lớn và điều kiện kinh tế - xã hội ở các địa phương rất khác nhau nên chính quyền địa phương ở nhiều nước đều có tình trạng chênh lệch thiếu giữa nguồn thu và nhiệm vụ chi, đặc biệt là ở các nước đang phát triển. Để khắc phục tình trạng này, các nước có cơ chế chuyển giao tài chính như: Trợ cấp bổ sung ngân sách, trợ cấp có điều kiện và trợ cấp cân đối.

Xu hướng hiện nay ở nhiều nước là chính quyền trung ương thực hiện chuyển giao có điều kiện theo đó, các khoản chuyển giao gắn liền với mục tiêu trách nhiệm sử dụng nguồn lực hiệu quả cho các cấp chính quyền. Chuyển giao có điều kiện thực hiện với các mục tiêu chương trình quốc gia như phát triển kinh tế, kinh tế ngành, phúc lợi xã hội kết hợp với định hướng cụ thể của từng khu vực, địa phương.

Thứ hai, mỗi mô hình quản lý tài chính - ngân sách (tập trung hay phi tập trung) có ưu điểm và nhược điểm riêng. Xu hướng chung trên thế giới là các cấp chính quyền địa phương được trao nhiều thẩm quyền hơn, với mức độ tự chủ ngày càng lớn và độc lập trong khung khổ pháp luật trong việc quyết định và sử dụng ngân sách, nhằm nâng cao hiệu quả quản lý và sử dụng nguồn lực tài chính công, tạo điều kiện cho người dân tiếp cận các dịch vụ công tốt nhất.

Thứ ba, mô hình quản lý tài chính - ngân sách được tổ chức dựa trên nền tảng mối quan hệ giữa phân cấp hành chính và phân cấp chính trị, được thể chế hóa bằng pháp luật. Tuy nhiên, quyền tự chủ về tài chính của chính quyền địa phương ở các nước rất khác nhau, tùy thuộc vào nền tảng phân cấp hành chính và chính trị, năng lực thể chế của quốc gia cũng như năng lực quản lý và điều hành tài chính của chính quyền cấp địa phương.

Thứ tư, mô hình hệ thống quản lý tài chính - ngân sách phù hợp sẽ thúc đẩy sự phát triển và ngược lại, không phù hợp có thể tác động tiêu cực đến các vấn đề về kinh tế, chính trị, xã hội, nguồn lực, lao động, và công nghệ và kìm hãm sự phát triển.

Thứ năm, vai trò chủ đạo của NSTW thể hiện dưới hình thức tập trung các nguồn thu quan trọng nhất và đảm bảo nhất cho những nhiệm vụ chi trọng yếu của quốc gia và cơ chế điều hòa ngân sách. Ở nhiều nước, nguồn thu của chính quyền trung ương chủ yếu từ hoạt động kinh tế đối ngoại (bao gồm thuế xuất khẩu, thuế nhập khẩu, thuế giá trị gia tăng hàng nhập khẩu, thuế tiêu thụ đặc biệt hàng nhập khẩu), thu từ dầu khí, thu hoạt động doanh nghiệp nhà nước lớn, thu từ hoạt động dịch vụ trung ương…

NSĐP thường được giao các nguồn thu có số thu nhỏ và phụ thuộc, ở các mức độ khác nhau vào NSTW. Ở các nước theo thể chế liên bang, vai trò của chính quyền bang thường lớn hơn nhưng nhìn chung, vị trí ngân sách bang vẫn phụ thuộc vào ngân sách liên bang.

Tài liệu tham khảo:

- OECD (2004), “The legal framework for budget systems: an international comparison”;

- Anwar Shah (2006), “Local governance in developping countries”;

- Shulian Deng and Jun Peng (2011), “Reforming the budgeting process in China”;

- Christine Wong (2007), “Budget Reform in China”;

- The Worldbank (2005), “East Asia Decentralizes Making Local Government Work”.