Sự phát triển các tổ chức tài chính vi mô tại Ấn Độ

Giá trị cốt lõi của tài chính vi mô (TCVM) là cung cấp các dịch vụ tài chính cho người nghèo, người yếu thế trong xã hội nhằm giúp họ cải thiện đời sống, thúc đẩy công cuộc xóa đói, giảm nghèo, hướng đến phát triển toàn diện và bền vững. Bài viết này tìm hiểu kinh nghiệm phát triển các tổ chức TCVM (MFIs) Ấn Độ; từ đó, đưa ra khuyến nghị phát triển TCVM tại Việt Nam.

Giới thiệu

Tài chính vi mô (TCVM) ra đời nhằm giúp cho những người nghèo, người có thu nhập thấp, người yếu thế trong xã hội có thể có được nguồn vốn vay để phát triển sản xuất, kinh doanh, hạn chế nạn cho vay nặng lãi, giúp tăng cường các khoản tiết kiệm dù là giá trị nhỏ.

Theo nghĩa rộng hơn, mục tiêu của TCVM là phát triển thói quen và tầm nhìn tài chính của người nghèo ở nông thôn, để họ biết tiết kiệm, biết tìm kiếm tín dụng, biết một số khía cạnh liên quan đến tài chính; từ đó, cải thiện tình hình tài chính, và mức sống của mình.

Các hoạt động của TCVM hướng đến tạo điều kiện sống tốt đẹp hơn cho người nghèo, góp phần vào công cuộc xóa đói, giảm nghèo, phát triển tài chính toàn diện và bền vững. Với ý nghĩa đó, ngày nay, TCVM đang ngày càng lớn mạnh và khẳng định được vai trò quan trọng không thể thiếu trong việc phát triển kinh tế - xã hội ở nhiều quốc gia trên thế giới.

Ấn Độ là đất nước có dân số lớn thứ 2 trên thế giới, với trên 1,3 tỷ người và hơn 70%, dân số sinh sống ở khu vực nông thôn, 60% dân số phụ thuộc vào nông nghiệp (Kumar V, 2015). Mặc dù, kinh tế Ấn Độ thường xuyên duy trì mức tăng trưởng GDP hàng năm ở mức cao, hiện đang nằm trong top 10 nền kinh tế hàng đầu thế giới, nhưng nghèo đói luôn làm đau đầu các nhà hoạch định chính sách, bởi sự tăng trưởng chủ yếu được thúc đẩy trong một vài lĩnh vực khu vực thành thị như công nghiệp và dịch vụ.

Có khoảng 300 triệu người, tương ứng 60 triệu hộ gia đình ở Ấn Độ đang sống dưới mức nghèo khổ. Ước tính mức sử dụng tín dụng hàng năm của tất cả các gia đình nghèo (cả ở nông thôn và thành thị) là hơn 45.000 rupee, trong đó có đến khoảng 80% được đáp ứng bởi các nguồn không chính thức (Kansai, 2012).

Với khoảng 60 triệu hộ gia đình dưới hoặc ngay mức nghèo khổ được xác định rõ ràng và hơn 80% không thể tiếp cận tín dụng ở mức hợp lý từ các tổ chức tài chính chính thức, điều đó cho thấy có một số vấn đề đã ngăn cản sự tiếp cận của tài chính chính thức với người nghèo.

Hai kênh chính trong hoạt động TCVM ở Ấn Độ là (1) Nhóm tự giúp đỡ liên kết ngân hàng (SBLP); (2) Các tổ chức tài chính vi mô (MFIs). Bài viết này tập trung phân tích kênh thứ 2.

Về mô hình cho vay, các MFIs có thể cho vay theo nhóm, hoặc cho vay cá nhân. Các MFIs Ấn Độ thường áp dụng mô hình cho vay dựa trên nhóm liên kết (JLGs). Theo mô hình JLG, các khoản vay được mở rộng và thu hồi từ mỗi thành viên của nhóm (không giống như nhóm tự giúp đỡ, nơi các khoản vay được mở rộng cho toàn bộ nhóm).

Nhóm JLG thường có 5 - 6 thành viên lập thành 1 nhóm để vay vốn (không liên quan đến tiết kiệm) có sự tương đồng về sinh kế. Các thành viên thường tham gia vào các khoản vay khác nhau nhưng vẫn cùng nhau chịu trách nhiệm chung về việc trả nợ.

Khoản vay ban đầu cho nhóm thường nhỏ và nếu hoàn trả thành công, uy tín của nhóm được nâng lên, các khoản vay tiếp theo có thể sẽ nhiều hơn. Trong trường hợp thành viên không trả được nợ đúng hạn, các thành viên khác có trách nhiệm trả nợ thay cho thành viên đó.

Với mô hình cho vay cá nhân, tương tự như mô hình tài trợ cho vay bán lẻ của các ngân hàng thương mại, đề xuất vay vốn xuất phát từ cá nhân, và việc có cho cá nhân đó vay vốn hay không được thẩm định bởi nhân viên của MFI, có thể yêu cầu tài sản thế chấp.

Sự phát triển các tổ chức tài chính vi mô tại Ấn Độ

Nếu như năm 2001, số lượng MFIs tại Ấn chỉ vào khoảng 10, thì đến năm 2009, con số này đã lên 88 (Kansai, 2012). Điều này cho thấy, trong giai đoạn 2001-2009, số lượng các MFIs tăng gấp 9 lần.

Tính tại thời điểm tháng 3/2003, lượng khách hàng vay của các MFIs tại Ấn Độ đạt khoảng gần một triệu người, dư nợ cho vay khoảng 2,4 tỷ Rupee (tương đương khoảng 53 triệu USD), với hai MFIs lớn nhất, SHARE Microfin Ltd và BASIX, có dư nợ lần lượt khoảng 500 triệu Rupee (tương đương khoảng 11 triệu USD) và 350 triệu Rupee (tương đương khoảng 8 triệu USD).

Sự tăng trưởng nhanh các MFIs đã làm thay đổi bản chất của TCVM, khi lĩnh vực này tiếp tục chứng kiến sự chuyển đổi của các MFIs, từ hoạt động vì mục tiêu phi lợi nhuận sang hình thức các công ty tài chính phi ngân hàng, hướng đến lợi nhuận. Việc chuyển đổi này đã tao ra sự cạnh tranh giữa các MFIs ngày càng gay gắt trong việc cấp tín dụng cho người nghèo (Kansai, 2012).

Năm 2010, TCVM Ấn Độ xảy ra cuộc khủng hoảng tài chính trên diện rộng và đặc biệt là ở bang Andhra Pradesh, nằm ở phía Nam, đây là bang lớn thứ 3 và được xem trung tâm TCVM của Ấn Độ. Bang Andhra Pradesh có sự tập trung cao nhất hoạt động TCVM.

Theo báo cáo ngành TCVM năm 2011, số tiền nợ vay trung bình trên 1 hộ gia đình nghèo tại Andhra Pradesh lên đến trên 65.000 Rupee (năm 2010), khá cao so với trung bình của Ấn Độ là 7.700 Rupee.

Điều này cho thấy, tại bang Andhra Pradesh, có sự thâm nhập cao của TCVM (cả MFIs và nhóm tự giúp đỡ) làm phát sinh tình trạng vay mượn nhiều và có sự cạnh tranh khốc liệt trong tiếp cận khách hàng giữa các nhà cung cấp TCVM, điều này dẫn đến xung đột lợi ích ngày càng rộng hơn.

Tính đến tháng 01/2011, tỷ lệ hoàn trả nợ vay cho các tổ chức MFIs giảm từ 99% xuống còn ít hơn 20%. Một số tổ chức TCVM như Star MicroFin Social, một tổ chức NGO-MFI nhỏ, phải đối mặt với tỷ lệ hoàn trả là 0% tại khu vực đô thị và 2% ở khu vực nông thôn.

Trong cuộc khủng hoảng, giá trị các khoản vay được ngân hàng giải ngân cho MFIs sụt giảm đáng kể, năm 2012 chỉ còn hơn 52 tỷ Rupee, bằng một nửa so với 2 năm trước đó là trên 107 tỷ Rupee. Năm 2013, hoạt động TCVM có sự phục hồi khi số tiền giải ngân cho MFIs tăng trên 50% so với 2012.

Số lượng các MFIs có thể tiếp cận vốn ngân hàng từ 779 vào năm 2010, xuống còn 426 vào năm 2013. Điều này cho thấy có sự chọn lọc trong việc cấp tín dụng cho các MFIs hoạt động. Khủng hoảng tài chính đã góp phần thanh lọc những MFIs không hiệu quả.

Trong số các tổ chức tài chính cho MFIs vay, ngân hàng thương mại chiếm thị phần lớn, lên đến 95% vào năm 2013, xếp sau là ngân hàng phát triển công nghiệp nhỏ, ngân hàng phát triển nông thôn, ngân hàng hợp tác.

Dư nợ tín dụng tại các MFIs cũng có sự thay đổi, hoạt động giải ngân cho vay theo nhóm hay cá nhân vào thời điểm 2011-2012 giảm 16% so với trước đó và hồi phục tăng 26% trong năm tài chính tiếp theo (NABARD, 2013).

Một hình thức mới của các tổ chức tài chính có tên là NBFC-MFIs được tạo ra để đáp ứng một số điều kiện liên quan đến vốn, cho vay thành viên, giới hạn lãi suất, và các vấn đề khác. Với sự phát triển của công nghệ thông tin, các MFIs đã đầu tư vào công nghệ và tự động hóa hoạt động của họ, nâng cao trải nghiệm của khách hàng.

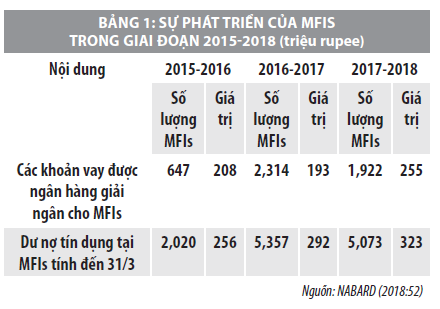

Trong khoảng thời gian 5 năm (từ tháng 12/2012 đến tháng 12/2016), tỷ lệ tăng trưởng lũy kế hàng năm của các MFIs đạt 25%. Đến năm 2018, các MFIs Ấn Độ đã đạt được đỉnh cao mới (NABARD, 2018).

Bảng 1 thể hiện giá trị giải ngân của các ngân hàng cho MFIs và dư nợ tín dụng tại các MFIs tính đến 31/3/2018 đạt cao nhất kể từ sau khủng hoảng. Những con số này cho thấy, các điều chỉnh trong hoạt động TCVM từ sau khủng hoảng tài chính thực sự có hiệu quả. TCVM đã thực sự trở thành một phương tiện giúp Chính phủ Ấn Độ giải quyết các vấn đề về tài chính cho người nghèo, người có thu nhập thấp ở khu vực nông thôn, khu vực kém phát triển.

Đến tháng 3/2019, tổng dư nợ cho vay và ứng trước của NBFC-MFIs tăng 28,7% và đạt 512.930 (triệu Rupee) (NABARD, 2020). Trong vòng 10 năm, Ấn Độ đã giảm một nửa số người nghèo, từ 55% xuống còn khoảng 28%, một thành tựu vượt bậc và điều chắc chắn là có sự đóng góp không nhỏ của TCVM.

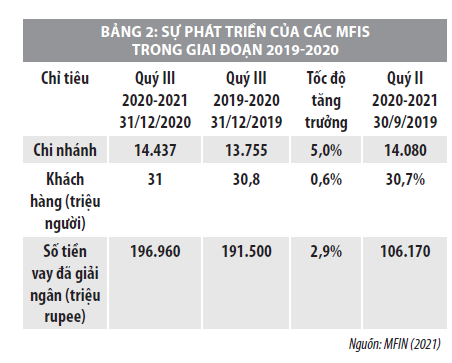

Theo số liệu thống kê, đến 31/12/2020, các tổ chức MFIs đã có sự hiện diện ở 27/29 bang và 5/7 lãnh thổ liên bang của Ấn Độ, với số lượng chi nhánh lên đến trên 14,4 ngàn, tăng 5% so với thời điểm 31/12/2019 (Bảng 2).

Trong quý III/2020, số tiền cho vay đã giải ngân đạt gần 197 triệu Rupee, tăng gần 3% so với cùng kỳ năm 2019; số khách hàng đạt 31 triệu người, tăng 0,6% so với cùng kỳ năm 2019. Những con số này cho thấy, hoạt động TCVM đã phủ sóng hầu khắp Ấn Độ, mang đến cơ hội tiếp cận tài chính toàn diện cho người nghèo, người yếu thế trong xã hội.

Kinh nghiệm cho Việt Nam

Theo số liệu của Ngân hàng Nhà nước Việt Nam, năm 2017, có 4 tổ chức TCVM chính thức được cấp phép gồm TYM, M7-MFI, Thanh Hóa – MFI và CEP. Ngoài ra, có hơn 50 tổ chức TCVM hoạt động bán chính thức, các chương trình, dự án của các tổ chức phi chính phủ, quỹ xã hội, chương trình TCVM của các tổ chức chính trị xã hội như: Hội phụ nữ, Hội nông dân các tỉnh/huyện.

Thêm vào đó, các ngân hàng, Quỹ Tín dụng nhân dân, CoopBank, người thân, bạn bè, người cho vay cá nhân, hụi phường cũng tham gia cung cấp các dịch vụ TCVM. Khách hàng của các tổ chức này chủ yếu là người nghèo, người có thu nhập thấp sống vùng nông thôn, vùng xa và có cả doanh nghiệp vi mô, hộ kinh doanh nhỏ.

Thực tế cho thấy, trong những năm gần đây, TCVM Việt Nam có nhiều bước tiến quan trọng được thể hiện ở các nội dung: Khung pháp lý được hoàn thiện hơn, số lượng tổ chức TCVM tăng lên. Tuy nhiên, số người dân, đặc biệt là người yếu thế tiếp cận các dịch vụ tài chính chính thức và phi chính thức còn hạn chế. Nhìn từ hoạt động của các tổ chức MFIs Ấn Độ và thực tế hoạt động của các MFIs tại Việt Nam, nhóm tác giả đề xuất một số kinh nghiệm cho tổ chức TCVM tại Việt Nam như sau:

Thứ nhất, hoàn thiện khung pháp lý nhằm hỗ trợ các tổ chức TCVM chính thức và bán chính thức có thể tiếp cận với nguồn vốn Ngân hàng Nhà nước, chủ động huy động vốn trong dân cư, vay vốn từ các ngân hàng bao gồm cả Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam; Ngân hàng Chính sách Xã hội Việt Nam.

Thứ hai, các tổ chức TCVM Việt Nam trong quá trình hoạt động luôn đặt mục tiêu xã hội lên hàng đầu, không chuyển đổi mục tiêu theo hướng thương mại thu về lợi nhuận nhằm tránh sự cạnh tranh giữa các đơn vị cung cấp sản phẩm vi mô về lãi suất cũng như khách hàng.

Đặc biệt khi liên kết với các công ty phân phối hàng tiêu dùng có khách hàng vi mô - đa số người nghèo, người có thu nhập thấp cần giám sát những hàng tiêu dùng họ mua có phù hợp với nhu cầu khách hàng, giá trị hàng tiêu dùng trong khả năng thanh toán của khách hàng, cán bộ tín dụng xem xét cân đối với những khoản vay vi mô khác của gia đình bao gồm tất cả các nguồn vay.

Khi khách hàng không không có khả năng thanh toán đúng hạn, hay mất khả năng thanh toán thì tổ chức này không cưỡng chế để thu hồi nợ, thay vào đó phải trích lập dự phòng rủi ro trước đó.

Thứ ba, giữa các tổ chức cung cấp sản phẩm TCVM cần có sự liên kết chặt chẽ hơn về việc chia sẻ thông tin khách hàng trên cùng hệ thống, có thể kiểm tra thông tin tín dụng của các khách hàng vi mô để làm căn cứ xét duyệt vốn vay nhằm tránh việc vay chồng chéo.

Tài liệu tham khảo:

1. VMFWG (2016), Chuyển đổi tổ chức tài chính vi mô tại Việt Nam: Bài học kinh nghiệm của các tổ chức tài chính vĩ mô;

2. Kansai P (2012), Role of Micro Finance Industry in Indian Economic Growth;

3. NABARD (2012), Status of Microfinance in India;

4. NABARD (2018), Status of Microfinance in India 2017-18, https://www.nabard.org/ auth/writereaddata/tender/1907183104SMFI%202017-18.pdf;

5. NABARD (2020), Annual report 2019-2020.

(*) ThS. Nguyễn Thị Mỹ Dung, ThS. Đào Tuấn Khanh

(**) Bài đăng trên Tạp chí Tài chính kỳ 2 tháng 5/2021