Thực trạng và giải pháp cho vay lại vốn ODA

Cho vay lại vốn hỗ trợ phát triển chính thức (ODA) là việc Chính phủ nhận viện trợ hoặc đi vay vốn ODA từ nhà tài trợ nước ngoài, sau đó cho các tổ chức, địa phương, doanh nghiệp vay lại để thực hiện các chương trình, dự án ODA.

Bài viết nghiên cứu thực trạng cho vay lại vốn ODA; những tác động tiêu cực, rủi ro có thể xảy ra trong quá trình sử dụng vốn ODA ở Việt Nam, trên cơ sở đó, bài viết đề xuất một số giải pháp nhằm góp phần nâng cao năng lực quản lý hoạt động cho vay lại vốn ODA tại Việt Nam.

Đặt vấn đề

Cho vay lại vốn ODA là phương thức hỗ trợ vốn của Chính phủ cho các đối tượng được vay lại (chính quyền địa phương cấp tỉnh, đơn vị sự nghiệp công lập, doanh nghiệp) để thực hiện các chương trình, dự án đầu tư.

Được xác định là biện pháp bổ trợ cho phương thức cấp phát từ ngân sách nhà nước (NSNN) truyền thống khi mức bội chi ngân sách trung ương cho đầu tư phát triển bị giới hạn và không đủ đáp ứng nhu cầu chi đầu tư phát triển của Chính phủ, nên việc quản lý hoạt động cho vay lại vốn ODA đóng vai trò quan trọng nhằm đảm bảo sử dụng nguồn vốn này đúng mục đích, có hiệu quả và hạn chế tối đa thất thoát, lãng phí.

Thời gian qua, việc quản lý hoạt động cho vay lại vốn ODA tại Việt Nam dù đã có chuyển biến tích cực, song trong thực tế hoạt động cho vay lại vốn ODA đang bộc lộ những hạn chế nhất định, biểu hiện cụ thể như: Giá trị giải ngân chưa đúng kế hoạch; một số dự án cho vay lại quá hạn, không trả được nợ, phải chuyển thành nợ trực tiếp của Chính phủ; nhiều khoản vay không đem lại hiệu quả…

Điều này cho thấy, nếu không sớm có giải pháp khắc phục sẽ không phát huy được vai trò quan trọng của nguồn vốn ODA, vừa gây hậu quả tiêu cực đối với nền kinh tế. Bài viết nghiên cứu về thực trạng cho vay lại vốn ODA; những tác động tiêu cực, rủi ro có thể xảy ra trong quá trình sử dụng vốn ODA, trên cơ sở đó, bài viết đề xuất một số giải pháp nhằm góp phần nâng cao năng lực quản lý hoạt động cho vay lại vốn ODA tại Việt Nam.

Tình hình cho vay lại vốn ODA tại Việt Nam

Trong giai đoạn 2011-2019, cho vay lại vốn ODA có sự chuyển biến tích cực về số lượng dự án quản lý, số vốn cam kết theo hợp đồng. Tổng số vốn vay về cho vay lại giải ngân từ nhà tài trợ nước ngoài khoảng 12,5 tỷ USD (trung bình khoảng 1,4 tỷ USD/năm), chiếm khoảng 33-35% tổng số giải ngân vốn vay nước ngoài hàng năm của Chính phủ.

Theo số liệu của Bộ Tài chính, dư nợ cho vay lại trong giai đoạn 2012-2019 tăng trưởng dương (riêng năm 2018 là -1,2%), từ khoảng 12,8 tỷ USD cuối năm 2011 lên khoảng 18,3 tỷ USD cuối năm 2019, tốc độ tăng trung bình khoảng 5%/năm. Tuy nhiên, số vốn ODA cho vay lại giải ngân có nhiều biến động, từ 1,29 tỷ USD năm 2011 tăng lên 2,32 tỷ USD năm 2014 và giảm dần xuống 0,72 tỷ USD năm 2018 và 0,41 tỷ USD năm 2019. Riêng năm 2019, tổng mức vay về cho vay lại năm 2019 giá trị giải ngân cả năm chỉ đạt khoảng 70% kế hoạch.

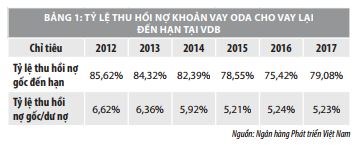

Đánh giá cho thấy, hoạt động cho vay lại vốn ODA cơ bản tuân thủ quy định, tỷ lệ quá hạn và tỷ lệ nợ xấu thấp. Trong cả giai đoạn 2012-2017, Ngân hàng Phát triển Việt Nam (VDB) - đơn vị được ủy quyền cho vay lại lớn nhất của Chính phủ đã thu hồi nợ cho vay lại vốn ODA khoảng 60.944 tỷ đồng, trong đó thu nợ gốc chiếm khoảng 76,1%, thu lãi và phí khoảng 23,9%. Tỷ lệ thu hồi nợ gốc vốn vay bình quân hàng năm khoảng 80,9%. Số nợ gốc thu hồi hàng năm tăng lên, năm 2017 tăng so với năm 2012 là 896 tỷ đồng. Tỷ lệ thu nợ gốc so với dư nợ vốn vay ODA đạt khoảng 5,77% (Bảng 1).

Vấn đề quản lý và xử lý rủi ro tín dụng đối với các dự án vay lại nguồn vốn ODA cũng được thực hiện nghiêm túc và chặt chẽ. Đối với các dự án khó khăn, Bộ Tài chính đã trình Thủ tướng Chính phủ phương án cho phép gia hạn thời gian vay vốn, điều chỉnh thời hạn trả nợ. Tại VDB, đơn vị được ủy quyền cho vay lại lớn nhất của Chính phủ, chất lượng tín dụng cho vay lại được duy trì tốt, tính chung 11 tháng đầu năm 2019, thu nợ gốc, lãi, phí đều ở mức tốt trên 95% tổng số kế hoạch được giao năm 2019, theo đó, nợ nhóm 1,2 chiếm 97,11% tổng dư nợ; nhóm nợ xấu chỉ chiếm 2,89% tổng dư nợ.

Nhìn chung, việc thực hiện cho vay lại vốn ODA thời gian qua đã góp phần quan trọng vào tăng trưởng và phát triển kinh tế Việt Nam. Tỷ trọng ODA giải ngân trong GDP bình quân giai đoạn 2011-2017 đạt 2,95%, trong đó, ODA cho vay lại giải ngân bằng khoảng 0,35% GDP. Nguồn vốn ODA cho vay lại chủ yếu được đầu tư phát triển cơ sở hạ tầng kinh tế-xã hội, cung ứng các khoản hỗ trợ kỹ thuật, đào tạo nguồn nhân lực, bảo vệ môi trường…

Từ thực tiễn quản lý hoạt động cho vay lại ODA ở Việt Nam thời gian qua cho thấy, việc tăng cường và đẩy mạnh cho vay lại ODA đã góp phần nâng cao nhận thức và trách nhiệm của các địa phương trong việc đi vay và trả nợ. Chính quyền địa phương đã phải cân đối kỹ hơn, chặt chẽ hơn về dòng tiền vay và trả nợ, cũng như hiệu quả vốn vay, tránh đầu tư dàn trải, hiệu quả thấp; đồng thời, giúp cho địa phương chủ động hơn trong việc tự lựa chọn dự án và nguồn vốn vay phù hợp với tính chất đặc thù của địa phương, nâng cao tính tự chủ, tự chịu trách nhiệm.

Việc cho vay lại vốn ODA cũng góp phần chia sẻ rủi ro giữa NSNN và cơ quan cho vay lại, áp dụng cơ chế cơ quan cho vay lại chịu rủi ro toàn bộ, vì vậy cơ quan quản lý hoạt động này trong thời gian tới cần tăng cường công tác thẩm định, áp dụng mức phí dự phòng rủi ro cho vay lại; phân loại nợ, quản lý và xử lý rủi ro…

Tại VDB, vốn ODA cho vay lại thực hiện chịu rủi ro tín dụng trên tổng vốn ODA cho vay lại đã tăng lên, từ 0,6% năm 2013 lên 1,7% năm 2016 và ở mức 1% năm 2017, vì vậy VDB đã quy định chặt chẽ đối tượng được vay lại như: đáp ứng các điều kiện về năng lực thực hiện dự án, năng lực tài chính, khả năng trả nợ, tỷ lệ vốn chủ sở hữu tham gia dự án, tài sản bảo đảm tiền vay…

Những tồn tại, hạn chế

Bên cạnh những kết quả và tác động tích cực, thực trạng quản lý hoạt động cho vay lại vốn ODA tại Việt Nam thời gian qua còn tồn tại một số hạn chế sau:

Thứ nhất, thiếu đồng bộ giữa tỷ lệ cho vay lại và phân bổ kế hoạch vốn đầu tư công trung hạn nguồn ngoài nước, dẫn đến hạn chế trong giải ngân vốn. Nhiều địa phương còn lung túng trong xây dựng và thực hiện kế hoạch vay, trả nợ, nhất là còn vướng mắc trong phân bổ và giao kế hoạch đầu tư công tại địa phương. Theo quy định, mọi khoản chi của ngân sách đều phải có dự toán, nhưng do thời điểm phê duyệt và giao kế hoạch vốn đầu tư công (trung hạn và hàng năm) và dự toán cho vay lại chưa đồng bộ, nên còn có tình trạng các dự án hỗn hợp nguồn vốn cấp phát và vay lại không đủ cơ sở giải ngân.

Thứ hai, tỷ trọng cho vay lại còn thấp so với tỷ trọng vốn cấp phát. Cơ chế cấp phát lại bộc lộ những hạn chế. Một số địa phương nhỏ, khó khăn hơn được hỗ trợ ít hơn do quy mô của dự án nhỏ, vì thế chưa khuyến khích địa phương phát huy tối đa tính chủ động trong sử dụng vốn.

Thứ ba, vướng mắc trong thực hiện thủ tục cho vay lại. Hiện nay, còn 26 hợp đồng chưa hoàn tất thủ tục ký hợp đồng cho vay lại, có 12 hợp đồng Bộ Tài chính đã hoàn thành thủ tục gửi các địa phương; 8 hợp đồng các địa phương đang hoàn thiện hồ sơ; 6 trường hợp địa phương chưa gửi hồ sơ để thẩm định ký hợp đồng vay lại...

Thứ tư, phát sinh một số dự án cho vay lại quá hạn, không trả được nợ phải chuyển thành nợ trực tiếp của Chính phủ. Nhiều khoản vay do VDB thực hiện chưa đem lại hiệu quả cao; Tình trạng nợ xấu đã xuất hiện ở một số chương trình, dự án.

Thứ năm, các tiêu chí đánh giá hiệu quả hoạt động cho vay lại nguồn vốn ODA, cũng như hiệu quả trong việc sử dụng nguồn vốn ODA vay lại chưa được thiết lập đầy đủ, nên trong quá trình thực hiện vẫn khó đánh giá…

Giải pháp nâng cao hiệu quả quản lý hoạt động cho vay lại vốn ODA tại Việt Nam

Những vấn đề tồn tại trên về lâu dài sẽ tác động không nhỏ đến hiệu quả sử dụng vốn ODA, vì vậy thời gian tới các cơ quan chức năng cần nghiên cứu và sớm có biện pháp tháo gỡ. Trước mắt, tập trung thực hiện một số nội dung sau:

Thứ nhất, luật hóa việc cho vay lại ODA: Để đảm bảo hiệu lực pháp lý, quy định về cho vay lại vốn ODA cần được quy định trong Luật Quản lý nợ công hoặc ban hành “Luật về quản lý, sử dụng vốn ODA và vốn vay ưu đãi nước ngoài”. Hiện nay, Luật Quản lý nợ công được Quốc hội thông qua ngày 23/11/2017 mặc dù đã có quy định về “cho vay lại” (tại Điều 3 về giải thích từ ngữ; quy định về nhiệm vụ và quyền hạn của Chính phủ, của Thủ tướng Chính phủ, của các bộ, cơ quan ngang bộ)… nhưng còn chung chung và chưa cụ thể. Vì vậy, cần xem xét, lồng ghép các quy định hiện hành trong Nghị định số 97/2018/NĐ-CP ngày 30/6/2018 về cho vay lại vốn vay ODA, vay ưu đãi nước ngoài vào trong Luật Quản lý nợ công hoặc nâng cấp thành “Luật về quản lý, sử dụng vốn ODA và vốn vay ưu đãi nước ngoài”.

Thứ hai, hợp nhất các Sổ tay chính sách, cụ thể: (i) Hợp nhất các sổ tay chính sách áp dụng cho các giai đoạn; (ii) Phân quyền nhiều hơn cho các định chế tài chính trung gian; (iii) Bổ sung thêm hình thức giải ngân như giải ngân trên cơ sở Danh sách khoản vay, giải ngân ứng trước vốn…

Thứ ba, bổ sung thêm các chính sách thu hút các tổ chức tín dụng khác ngoài ngân hàng thương mại với vị trí định chế tài chính trung gian: Việc thực hiện giải pháp này sẽ góp phần mở rộng mạng lưới cấp vốn cho các doanh nghiệp; đồng thời, tăng tính cạnh tranh giữa các đối tượng tham gia, thúc đẩy phát triển các gói vay vốn ưu đãi, các chính sách tín dụng ưu tiên, tạo đà tăng tưởng cho thị trường vốn doanh nghiệp.

Thứ tư, quy định vai trò thẩm định của cơ quan cho vay lại trước khi đề xuất dự án với nhà tài trợ: Việc thẩm định các dự án vay lại không chỉ dừng ở khâu thẩm định dự án mà phải bao gồm cả việc thẩm định năng lực quản lý và năng lực tài chính của người vay lại để đảm bảo việc thu hồi vốn cho vay lại. Hạn chế tình trạng cho vay đối với các dự án được xác định là khó có khả năng hoàn vốn...

Thứ năm, tăng cường công tác lập, triển khai thực hiện và giám sát kế hoạch vay, trả nợ tại địa phương, cụ thể. Theo đó, quy trình bao gồm các nội dung như: Đánh giá việc thực hiện vay trả nợ và các hạn mức nợ tại địa phương trong giai đoạn trước; xây dựng phương án huy động vốn vay và trả nợ địa phương căn cứ trên các chỉ tiêu phát triển kinh tế vĩ mô của tỉnh; dự kiến, thu chi và cân đối ngân sách địa phương; đánh giá khả năng đáp ứng từ các nguồn vốn vay. đồng thời có đánh giá so sánh về chi phí huy động từ các nguồn vốn, đảm bảo phù hợp với khả năng trả nợ của địa phương.

Thứ sáu, xây dựng hệ thống cơ sở dữ liệu về các doanh nghiệp nhỏ và vừa: Thực tế cho thấy, việc thiếu hệ thống cơ sở dữ liệu về các doanh nghiệp nhỏ và vừa đã gây chậm trễ cho công tác báo cáo, thẩm định dự án. Vì vậy, ban quản lý dự án nên có một hệ thống điện tử hóa các dữ liệu về doanh nghiệp nhằm cung cấp cho các định chế tài chính trung gian trong quá trình thẩm định và giám sát dự án. Hệ thống này có thể được liên kết với các bộ, ban ngành khác nhằm có được bức tranh toàn cảnh nhất về doanh nghiệp; hỗ trợ cho định chế tài chính trung gian trong quá trình thẩm định khả năng trả nợ của doanh nghiệp…

Ngoài ra, cần nghiên cứu, xây dựng tiêu chí lựa chọn các dự án; tiêu chí đánh giá hiệu quả các dự án sử dụng vốn ODA, tạo điều kiện thuận lợi cho quá trình thực hiện và quản lý cho vay lại vốn ODA.

Tài liệu tham khảo:

1. Chính phủ (2018), Nghị định số 97/2018/NĐ-CP về cho vay lại vốn vay ODA, vay ưu đãi nước ngoài;

2. Chính phủ (2016), Nghị định số 16/2016/NĐ-CP ngày 16/3/2016 quy định về quản lý và sử dụng vốn ODA và vốn vay ưu đãi của các nhà tài trợ nước ngoài;

3. Chính phủ (2017), Nghị định số 52/2017/NĐ-CP ngày 28/4/2017 về cho vay lại nguồn vốn vay nước ngoài của Chính phủ đối với Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương;

4. Bộ Kế hoạch và Đầu tư (2016), Thông tư số 12/2016/TT-BKHĐT ngày 08/8/2016 của hướng dẫn thực hiện một số điều của Nghị định số 16/2016/NĐ-CP ngày 16/3/2016;

5. Bộ Tài chính (2016), Báo cáo Tổng kết tình hình thực hiện Luật Quản lý nợ công năm 2009.

- tập trung các giải pháp chuyển đổi số trong công tác quản lý")