Tình hình kinh tế Việt Nam năm 2021 và triển vọng trong năm 2022

Năm 2021, vượt qua những khó khăn, thách thức, kinh tế Việt Nam tiếp tục tăng trưởng dương và đạt được một số kết quả quan trọng, tạo tiền đề cho việc quay trở lại quỹ đạo phục hồi kinh tế sau đại dịch COVID-19. Bài viết này điểm lại tình hình kinh tế Việt Nam năm 2021 ở một số lĩnh vực quan trọng, trên cơ sở đó, đề xuất những định hướng lớn trong năm 2022 và cơ hội của nền kinh tế Việt Nam trong trung hạn.

Tình hình kinh tế Việt Nam năm 2021

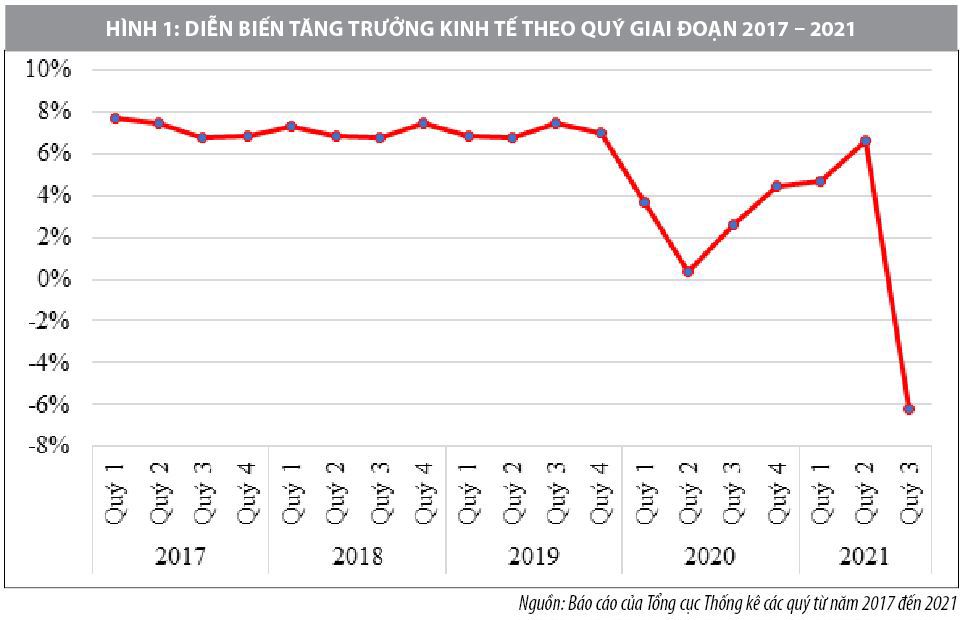

Trong thập kỷ trước đại dịch COVID-19, Việt Nam là một trong những thị trường mới nổi phát triển nhanh nhất thế giới (được thúc đẩy bởi dòng vốn đầu tư trực tiếp nước ngoài (FDI) mạnh mẽ vào lĩnh vực sản xuất). Tốc độ tăng trưởng kinh tế vượt 7% trong cả hai năm 2018 và 2019. Tăng trưởng nhanh chóng của xuất khẩu và dòng vốn FDI là những động lực tăng trưởng quan trọng cho Việt Nam (đặc biệt là sự mở rộng nhanh chóng lĩnh vực dệt may và điện tử).

Đà tăng trưởng kinh tế đã giảm đáng kể vào năm 2020 do tác động của đại dịch COVID-19. Tuy nhiên năm 2020, nền kinh tế Việt Nam vẫn ghi nhận mức tăng trưởng dương 2,9% (so với mức tăng trưởng GDP 7,1% của năm 2019). Vốn FDI giải ngân vẫn có khả năng phục hồi vào năm 2020 bất chấp đại dịch, ở mức khoảng 20 tỷ USD (giảm 2% so với năm 2019. Tuy nhiên, năm 2020 cam kết FDI giảm mạnh hơn, 25% so với cùng kỳ năm trước, xuống còn 28,5 tỷ USD.

Với việc đại dịch trong nước được kiềm chế, đà tăng trưởng kinh tế được củng cố trong nửa đầu năm 2021. Tăng trưởng GDP trong quý II/2021 tăng 6,6% so với mức tăng trưởng 4,65% được ghi nhận trong quý đầu tiên của năm 2021. Động lực chính thúc đẩy tăng trưởng kinh tế là xuất khẩu tăng nhanh, đạt 28,4% trong nửa đầu năm 2021. Hoạt động xuất khẩu công nghiệp tăng mạnh cũng thúc đẩy sản xuất công nghiệp trong nửa đầu năm 2021 tăng 9,3% so với cùng kỳ năm trước. Bên cạnh đó, dòng vốn FDI trong nửa đầu năm 2021 tiếp tục duy trì ở mức 9,2 tỷ USD.

Tuy nhiên, làn sóng dịch bệnh COVID-19 với biến chủng Delta đã lan nhanh khắp Đông Nam Á vào giữa năm 2021 và gây những tác động mạnh đến kinh tế – xã hội của Việt Nam từ quý III/2021. Do làn sóng đại dịch gia tăng, các cơ quan chức năng đã vào cuộc, gia tăng các biện pháp ngăn ngừa dịch nghiêm ngặt đối với nhiều tỉnh. TP. Hồ Chí Minh, một trung tâm thương mại trọng điểm đã phải đối mặt với các biện pháp hạn chế nghiêm ngặt đối với nhiều hoạt động, bao gồm cả giao thông công cộng cũng như các hoạt động kinh doanh không thiết yếu.

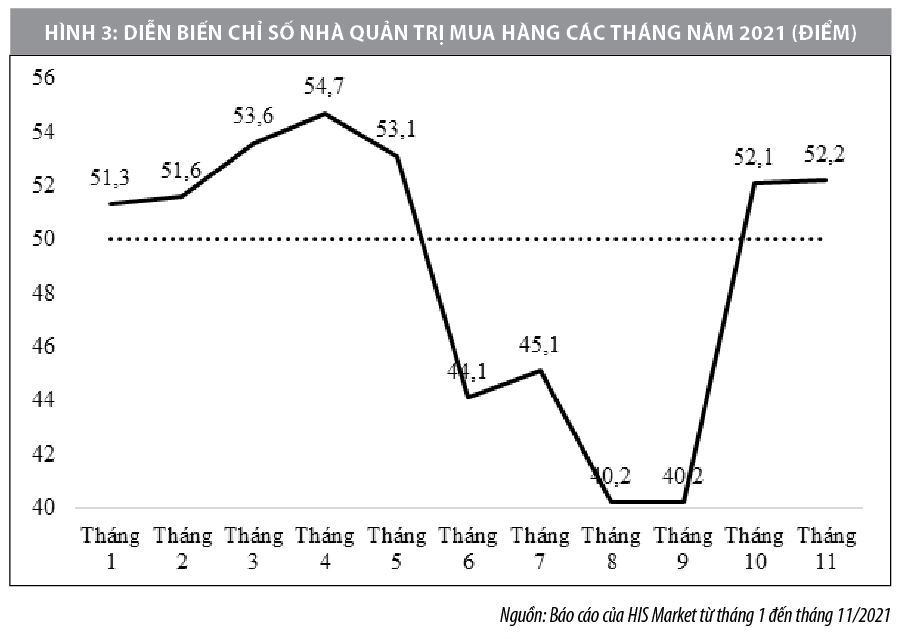

Với những tác động tiêu cực từ đại dịch COVID-19, GDP của Việt Nam giảm trong quý III/2021 (-6,17%). Chi tiêu của người tiêu dùng, hoạt động xây dựng và sản xuất chế tạo bị ảnh hưởng nghiêm trọng bởi các biện pháp phong tỏa. Điều này khiến điều kiện kinh doanh của các nhà sản xuất trong tháng 6 và tháng 7/2021 giảm mạnh. Chỉ số nhà quản trị mua hàng (PMI) Việt Nam giảm mạnh từ 53,1 trong tháng 5 xuống 44,1 trong tháng 6/2021. Chỉ số này cho thấy, tình trạng kinh doanh xấu đi nghiêm trọng nhất trong hơn 1 năm và kết thúc giai đoạn tăng trưởng kéo dài sáu tháng. Mặc dù, chỉ số Nhà quản trị mua hàng (PMI) tháng 7/2021 tăng lên 45,1 nhưng mức này vẫn nằm dưới mốc 50,0 cho thấy lĩnh vực sản xuất tiếp tục thu hẹp. Đến tháng 9/2021, PMI tiếp tục giảm hơn nữa, xuống còn 40,2.

Tuy nhiên, do các trường hợp COVID-19 mới hàng ngày bắt đầu giảm trong nửa cuối tháng 9 và đầu tháng 10/2021, việc nới lỏng các hạn chế cho phép nhiều nhà máy mở cửa trở lại, dẫn đến chỉ số PMI tăng mạnh lên 52,1 vào tháng 10/2021.

Trong quý III/2021, các công ty đã ghi nhận sự gián đoạn nghiêm trọng đối với chuỗi cung ứng. Theo đó, mức độ chậm trễ giao hàng đạt mức cao nhất kể từ khi cuộc khảo sát bắt đầu hơn một thập kỷ trước. Khó khăn trong việc vận chuyển cả trong nước và quốc tế, cũng như tình trạng thiếu nguyên liệu khiến. Các nhà sản xuất cũng phải đối mặt với chi phí đầu vào tăng cao.

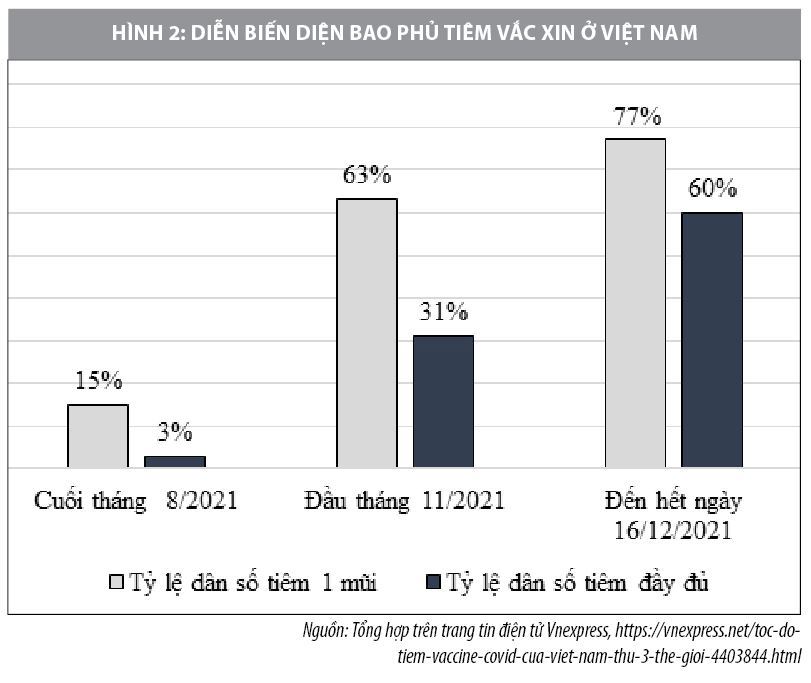

Trong nửa đầu năm 2021, chương trình vắc xin COVID-19 của Việt Nam tụt hậu đáng kể so với tiến độ tiêm chủng ở nhiều quốc gia phát triển cũng như ở hầu hết các thị trường mới nổi khác. Thậm chí đến cuối tháng 8/2021, tỷ lệ tiêm vắc xin liều đầu tiên cho Việt Nam đã chỉ đạt 15% tổng dân số, so với 80% ở Singapore, 56% ở Malaysia và 50% ở Nhật Bản. Tỷ lệ dân số Việt Nam được tiêm chủng đầy đủ vẫn còn thấp, vào cuối tháng 8/2021 chỉ ở mức 3%. Tuy nhiên, tốc độ triển khai tiêm chủng đã tăng rất nhanh trong tháng 9 và tháng 10/2021, với tỷ lệ tiêm mũi đầu tiên tăng lên 63% vào ngày 8/11/2021, trong khi tỷ lệ tiêm chủng đầy đủ trong dân số đã tăng lên 31%, đặc biệt đến giữa tháng 12/2021, tỷ lệ tiêm chủng đầy đủ 2 mũi trong dân số đã tăng lên 60%.

Dữ liệu kinh tế mới nhất cho quý IV/2021 cho thấy, có nhiều tín hiệu tốt cho đà phục hồi của nền kinh tế. Chỉ số PMI trong những tháng cuối năm 2021 cho thấy sự phục hồi mạnh mẽ trong lĩnh vực sản xuất. Tuy nhiên, sự phục hồi kinh tế vẫn gặp khó khăn do sự gia tăng các trường hợp COVID-19 mới hàng ngày cũng như sự gián đoạn chuỗi cung ứng vẫn còn đang diễn ra khá mạnh.

Triển vọng trong năm 2022 và trung hạn

Triển vọng trong ngắn hạn

Do tác động của làn sóng dịch bệnh COVID-19 với biến chủng Delta mới nhất, tốc độ tăng trưởng kinh tế của Việt Nam dự kiến sẽ ở mức vừa phải, khoảng 2,5% vào năm 2021, so với mức tăng trưởng 2,9% năm 2020. Đà tăng trưởng GDP phục hồi mạnh mẽ được dự báo cho năm 2022, với tốc độ 6,3% so với cùng kỳ năm trước, do việc tăng cường triển khai vắc xin giúp hạn chế dần đại dịch và cho phép mở cửa dần đối với du lịch quốc tế.

Bên cạnh đó, các hiệp định thương mại tự do có tác động tích cực đến xuất khẩu và dòng vốn đầu tư trực tiếp nước ngoài vào Việt Nam. Cụ thể, Hiệp định Thương mại tự do Việt Nam - Liên minh châu Âu (EVFTA) là một động lực quan trọng đối với lĩnh vực xuất khẩu của Việt Nam, với 99% thuế quan song phương dự kiến được xóa bỏ trong vòng bảy năm tới, cũng như cắt giảm đáng kể các hàng rào thương mại phi thuế quan.

Đối với Việt Nam, 71% các loại thuế được xóa bỏ khi EVFTA có hiệu lực vào ngày 1/8/2020. Xuất khẩu của Việt Nam sang EU trong 8 tháng năm 2021 đã tăng 14% so với cùng kỳ năm trước. Phạm vi của EVFTA rất rộng, bao gồm thương mại dịch vụ, mua sắm chính phủ và các luồng đầu tư. Hiệp định Bảo hộ Đầu tư của EU-Việt Nam cũng đã được ký kết sẽ giúp tăng cường đầu tư trực tiếp nước ngoài của EU vào Việt Nam khi Hiệp định này được thực thi.

Việt Nam cũng sẽ được hưởng lợi từ Hiệp định thương mại tự do Đối tác Kinh tế Toàn diện Khu vực (RCEP), sẽ thực hiện từ ngày 1/1/2022. (15 quốc gia RCEP gồm 10 quốc gia ASEAN, cùng với Trung Quốc, Nhật Bản, Hàn Quốc, Australia và New Zealand). Việt Nam đã phê chuẩn hiệp định RCEP, do đó sẽ được hưởng lợi ngay từ ngày thực hiện RCEP. Hiệp định RCEP bao gồm nhiều lĩnh vực: thương mại hàng hóa và dịch vụ, đầu tư, thương mại điện tử, sở hữu trí tuệ và mua sắm chính phủ.

Tuy nhiên, một điểm không chắc chắn trong triển vọng ngắn hạn là biến thể COVID-19 mới đang tấn công các quốc gia trên thế giới nói chung. Nếu trường hợp COVID-19 mới hàng ngày tăng mạnh trở lại, sẽ gây ra rủi ro đáng kể hơn nữa đối với triển vọng ngắn hạn và nhu cầu trong nước. Cũng sẽ có thêm nguy cơ gián đoạn kéo dài đối với sản lượng sản xuất nếu các cụm COVID-19 phổ biến lại được phát hiện trong các cơ sở sản xuất lớn hoặc chuỗi cung ứng hậu cần, như đã xảy ra vào tháng 7 và tháng 8/2021. Việt Nam có thể tăng cường tiêm chủng trong những tháng tới nhưng vẫn dễ bị tổn thương bởi các đợt bùng phát COVID-19 mới.

Bất chấp những rủi ro ngắn hạn này, về triển vọng kinh tế trung hạn, một số lượng lớn các động lực tăng trưởng tích cực đang tạo ra những thuận lợi và tạo nền tảng cho tăng trưởng nhanh chóng của nền kinh tế Việt Nam. Điều này được kỳ vọng sẽ thúc đẩy tăng trưởng mạnh mẽ về tổng GDP cũng như GDP bình quân đầu người của Việt Nam.

GDP của Việt Nam được dự báo sẽ tăng từ 270 tỷ USD vào năm 2020 lên 433 tỷ USD vào năm 2025, tăng lên 687 tỷ USD vào năm 2030. Điều này có nghĩa là GDP bình quân đầu người của Việt Nam tăng rất nhanh, từ 2.785 USD/năm vào năm 2020 lên 4.280 USD/năm vào năm 2025 và 6.600 USD vào năm 2030, dẫn đến sự mở rộng đáng kể về quy mô thị trường tiêu dùng nội địa của Việt Nam.

Cơ hội tăng trưởng trong trung hạn

Tác động lên kinh tế từ đại dịch COVID-19 dự kiến sẽ giảm trong năm 2022 khi việc triển khai tiêm chủng trở nên phổ biến hơn trên toàn bộ người dân Việt Nam. Một yếu tố thuận lợi mới nữa là việc Pfizer và Merck phát triển thuốc viên để điều trị những bệnh nhân dương tính với COVID-19. Sự kết hợp giữa việc tăng cường triển khai tiêm chủng và cung cấp thuốc điều trị được kỳ vọng sẽ giúp ngăn chặn đại dịch trong năm 2022.

Về triển vọng trung hạn trong 5 năm tới, một số cơ hội mới được kỳ vọng sẽ tiếp tục đưa Việt Nam trở thành một trong những thị trường mới nổi phát triển nhanh nhất trong khu vực châu Á. Cụ thể:

Một là, Việt Nam sẽ tiếp tục được hưởng lợi từ chi phí lương sản xuất tương đối thấp hơn so với các tỉnh ven biển của Trung Quốc, nơi tiền lương sản xuất đã tăng nhanh trong thập kỷ qua.

Hai là, Việt Nam có một lực lượng lao động tương đối lớn, có trình độ học vấn tốt so với nhiều đối thủ cạnh tranh khác trong khu vực ở Đông Nam Á, trở thành trung tâm sản xuất chế tạo hấp dẫn của các công ty đa quốc gia.

Ba là, chi tiêu vốn dự kiến sẽ tăng nhanh. FDI tiếp tục mạnh mẽ của các công ty đa quốc gia nước ngoài cũng như chi tiêu cơ sở hạ tầng trong nước. Chính phủ Việt Nam ước tính cần 133 tỷ USD chi tiêu cho cơ sở hạ tầng điện mới vào năm 2030, bao gồm 96 tỷ USD cho các nhà máy điện và 37 tỷ USD để mở rộng lưới điện.

Bốn là, Việt Nam đang hưởng lợi từ cuộc chiến thương mại Mỹ - Trung, khi mức thuế cao hơn của Mỹ đối với một loạt mặt hàng xuất khẩu của Trung Quốc đã thúc đẩy các nhà sản xuất chuyển sản xuất hàng xuất khẩu khỏi Trung Quốc sang các trung tâm sản xuất thay thế ở châu Á.

Năm là, nhiều công ty đa quốc gia đã và đang đa dạng hóa chuỗi cung ứng sản xuất của họ trong suốt thập kỷ qua để giảm nguy cơ bị gián đoạn nguồn cung cấp và các sự kiện địa chính trị. Xu hướng này càng được củng cố bởi đại dịch COVID-19, khi sự gián đoạn nguồn cung kéo dài từ Trung Quốc trong tháng 2 và tháng 3/2020 đã tạo ra sự xáo trộn trong chuỗi cung ứng toàn cầu cho nhiều ngành, bao gồm ô tô và điện tử. Cho đến nay, xu hướng này vẫn được cho là sẽ tiếp tục diễn ra trong ít nhất là ba năm tới.

Điển hình như với chương trình trợ cấp của Chính phủ Nhật Bản vào năm 2020 cho các công ty Nhật Bản để giúp giảm thiểu tính dễ bị tổn thương của chuỗi cung ứng bằng cách chuyển hoạt động sản xuất ra khỏi Trung Quốc, trở lại Nhật Bản hoặc đến một số quốc gia được chỉ định khác. Chính phủ Nhật Bản đã phân bổ khoảng 220 tỷ Yên cho chương trình tái định hình chuỗi cung ứng trong ngân sách bổ sung của Nhật Bản cho năm tài chính 2020 (tương đương khoảng 2,1 tỷ USD). Việt Nam là một trong những điểm đến ưa thích của các doanh nghiệp Nhật Bản khi chuyển sản xuất sang khu vực ASEAN trong đợt phân bổ trợ cấp đầu tiên do Chính phủ Nhật Bản công bố.

Vai trò trung tâm sản xuất giá rẻ của Việt Nam cũng được kỳ vọng sẽ tiếp tục phát triển mạnh mẽ, nhờ sự mở rộng hơn nữa của các ngành công nghiệp chính hiện có, đặc biệt là dệt may và điện tử, cũng như sự phát triển của các ngành công nghiệp mới như ô tô và hóa dầu.

Đối với nhiều công ty đa quốc gia trên toàn thế giới, các lỗ hổng nghiêm trọng của chuỗi cung ứng đã bộc lộ do sự gián đoạn kéo dài của sản xuất công nghiệp ở Trung Quốc, cũng như một số trung tâm sản xuất toàn cầu lớn khác trong thời gian bị phong tỏa do dịch bệnh COVID-19. Điều này sẽ thúc đẩy quá trình định hình lại chuỗi cung ứng sản xuất trong trung hạn, khi các công ty cố gắng giảm bớt tính dễ bị tổn thương trước những gián đoạn chuỗi cung ứng nghiêm trọng như vậy.

Căng thẳng thương mại và công nghệ Mỹ-Trung vẫn ở mức cao, có thể sẽ là động lực nữa cho việc cấu hình lại chuỗi cung ứng. Bên hưởng lợi chính từ sự chuyển dịch trong chuỗi cung ứng sản xuất toàn cầu sẽ là khu vực ASEAN và Việt Nam được kỳ vọng là một trong những quốc gia có được nhiều cơ hội. Để có thể tranh thủ được cơ hội đó, Việt Nam sẽ phải nhanh chóng khôi phục lại các hoạt động kinh tế với những biện pháp phòng ngừa dịch bệnh COVID-19 hợp lý hơn trong tình hình mới.

Tài liệu tham khảo:

- Ủy ban kinh tế Quốc hội, Ban Kinh tế Trung ương, và Viện Hàn lâm Khoa học xã hội Việt Nam (2021), Diễn đàn kinh tế Việt Nam năm 2021, https://diendankinhte.quochoi.vn/tham-luan;

- Tổng cục Thống kê (2021), Báo cáo tình hình kinh tế - xã hội các tháng năm 2021;

- Ngân hàng thế giới (2021), Báo cáo điểm lại tình hình kinh tế vĩ mô các tháng năm 2021.

* TS. Đỗ Tất Cường - Viện Kinh tế, Học viện Chính trị Quốc gia Hồ Chí Minh

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 12/2021