Tính khả thi trong áp dụng kế toán quản trị chiến lược trong các doanh nghiệp tại Việt Nam

Kế toán quản trị chiến lược là một khái niệm khá mới, là một nội dung quan trọng của kế toán quản trị. Kế toán quản trị chiến lược tạo ra giá trị cho tổ chức bằng cách hỗ trợ sự hình thành, lựa chọn, thực hiện và đánh giá các chiến lược của tổ chức với việc phân bổ hiệu quả các nguồn lực, thu thập thông tin tài chính và phi tài chính của cả môi trường bên trong và bên ngoài tổ chức.

Bài viết trao đổi về tính khả thi trong áp dụng kế toán quản trị chiến lược trong các doanh nghiệp tại Việt Nam, đồng thời đưa ra một số khuyến nghị.

Tính khả thi trong áp dụng kế toán quản trị chiến lược

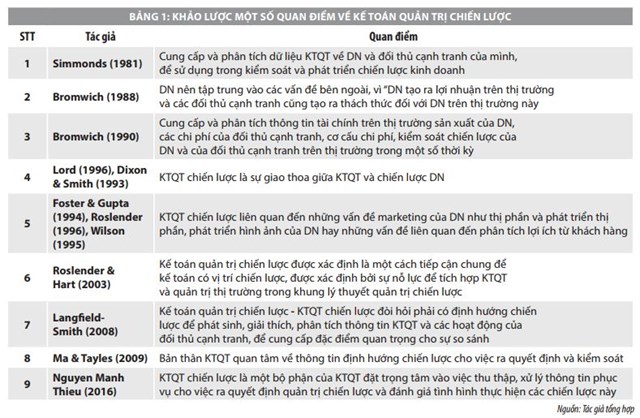

Kế toán quản trị (KTQT) chiến lược lần đầu tiên được đề cập bởi Simmonds vào năm 1981 đăng trên Tạp chí Quản lý kế toán số 59 (Roslender & Hart, 2003; Cinquini & Tenucci, 2010; Langfield-Smith, 2008). Theo đó, KTQT chiến lược cung cấp và phân tích dữ liệu KTQT về doanh nghiệp (DN) và đối thủ cạnh tranh của mình, để sử dụng trong kiểm soát và phát triển chiến lược kinh doanh”.

Đến nay, có nhiều tác giả đã cố gắng đưa ra một khái niệm toàn diện và đầy đủ về KTQT chiến lược (Bảng 1). Tuy nhiên, về cơ bản vẫn có một số điểm chung như: (i) Hướng đến thông tin được thu thập bên ngoài (chủ yếu là các đối thủ cạnh tranh trong cùng ngành nghề kinh doanh); (ii) Sử dụng cả thông tin tài chính (chi phí sản xuất, tỷ suất lợi nhuận) thông tin phi tài chính (chất lượng sản phẩm, thị trường sản phẩm); (iii) KTQT được xây dựng cho chu kỳ có thời gian dài tại DN.

Như vậy, KTQT chiến lược là việc thu thập, xử lý, phân tích dữ liệu KTQT về DN, đối thủ cạnh tranh và khách hàng, nhằm sử dụng cho việc phát triển và giám sát chiến lược kinh doanh của DN. KTQT được xem là công cụ cung cấp thông tin nhấn mạnh vào khía cạnh hiệu quả nội bộ, giúp các nhà quản trị hiểu được ưu, nhược điểm của DN, từ đó có thể đưa ra các quyết định quản trị kịp thời, đúng đắn. KTQT ban đầu chỉ tập trung vào chi phí, kiểm soát tài chính, nhằm đảm bảo mục tiêu của tổ chức.

Theo sự phát triển của môi trường, xuất phát từ nhu cầu quản trị, KTQT phát triển với mô hình có nội dung và phương pháp cụ thể, trở thành công cụ quan trọng đối với tất cả các DN. Trong bối cảnh cạnh tranh ngày càng khốc liệt, sự phát triển của KTQT dẫn đến KTQT chiến lược. KTQT chiến lược là sự giao thoa giữa kế toán, chiến lược và marketing.

Từ những nghiên cứu về KTQT, có thể thấy tầm quan trọng của KTQT chiến lược trong nền kinh tế hiện nay. Theo đó, các thông tin kinh tế bên ngoài từ KTQT có thể giúp DN lập kế hoạch cho những thay đổi nằm ngoài sự kiểm soát của DN như đối thủ cạnh tranh mới ra nhập thị trường hoặc các mối đe dọa từ hàng hóa, dịch vụ thay thế cạnh tranh với thị phần của DN. Điều này rất có ý nghĩa đối với các DN Việt Nam trong bối cảnh cạnh tranh ngày càng quyết liệt do thực hiện các cam kết hội nhập kinh tế quốc tế và các hiệp định tự do thương mại.

Bên cạnh đó, KTQT chiến lược có thể hỗ trợ phát triển chiến lược chi phí thấp nhất và dự báo sức mạnh của nền kinh tế có thể giúp các DN cải thiện thị phần của mình trên thị trường. KTQT chiến lược cũng có thể giúp một DN lựa chọn được lĩnh vực nhất định để nâng cao tỷ suất lợi nhuận và cắt giảm các hoạt động gây lãng phí. Đây chính là một trong những mục tiêu quan trọng trong bối cảnh Việt Nam đang nâng cao năng suất, chất lượng trong hoạt động của DN.

Đồng thời, KTQT chiến lược cố gắng giảm chi phí trong hoạt động kế toán của DN bằng cách giao thêm cho nhân viên KTQT việc lập kế hoạch chiến lược và quyết định quy trình hoạt động của DN. Do đó, nhà quản trị DN cũng phải thay đổi tư duy trong hoạt động kinh doanh với kế toán của họ. Điều này cũng vô cùng quan trọng khi hiện nay xu thế bùng nổ kinh tế số và những thành tựu của cuộc Cách mạng công nghiệp 4.0 đang ảnh hưởng đến hoạt động KTQT nói chung và KTQT chiến lược nói riêng.

Một số khuyến nghị

Từ phân tích ở trên cho thấy, tính khả thi trong việc vận dụng KTQT chiến lược đối với hoạt động của các DN Việt Nam là rất cao vì nó gắn với những vấn đề mà các nhà quản trị DN hiện đang tìm cách giải quyết. Tuy nhiên, khảo sát sơ bộ của nhiều nhà nghiên cứu cho thấy, ở nước ta, việc áp dụng KTQT chiến lược tại các DN còn rất thấp. Trong thời gian tới, để đẩy nhanh việc vận dụng KTQT chiến lược vào hoạt động của DN, cần chú trọng một số vấn đề sau:

Một là, các nhà quản trị DN cần thay đổi tư duy, đẩy mạnh áp dụng KQTQ chiến lược trong hoạt động điều hành DN. Cần nhận thức được rằng, KTQT chiến lược ra đời được coi như một sự tất yếu, bổ sung và hoàn thiện những hạn chế của KTQT truyền thống bởi hiện nay KTQT truyền thống rõ ràng đang dần bộc lộ những tồn tại trong việc hỗ trợ cho các nhà quản trị bởi thông tin mà nó đem lại chỉ mang tính nội bộ và tồn tại trong phạm vi với thời gian dự báo mang tính ngắn hạn, nhấn mạnh thông tin tài chính và chỉ mang tính lịch sử.

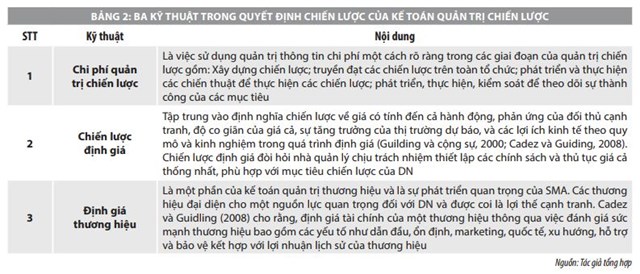

Hai là, nắm rõ các kỹ thuật KTQT chiến lược. Các kỹ thuật KTQT chiến lược do Guilding và cộng sự tổng hợp đưa ra trong khoảng thời gian từ năm 2000-2002 đã lên đến con số 20 (Guilding et al, 2000; Čadež et al, 2005; Guilding & McManus, 2002) nhưng thực tế vẫn chưa có danh sách thống nhất các kỹ thuật KTQT chiến lược được chấp nhận rộng rãi (do vẫn chưa có một định nghĩa thống nhất về KTQT chiến lược).

Việc xác định các kỹ thuật KTQT chiến lược còn mang tính chủ quan và phù thuộc vào đặc điểm, tiềm lực, chiến lược của từng người. Thông thường, người ta thường nhắc đến một số kỹ thuật như: Kỹ thuật chi phí, Lập kế hoạch, kiểm soát và đo lường thành quả hoạt động, Quyết định chiến lược...

Ba là, ưu tiên nguồn lực cho KTQT nói chung và KTQT chiến lược nói riêng. Hiện nay, đa phần các DN quy mô rất lớn mới quan tâm đến công tác KTQT nói chung và KTQT chiến lược nói riêng. Tuy nhiên, với xu hướng cạnh tranh ngày càng quyết liệt, các nhà quản trị cần sử dụng nhiều công cụ trong hoạt động điều hành.

KTQT chiến lược được xem là một công cụ hỗ trợ hiệu quả cho các nhà quản trị, giúp họ hiểu được hoạt động của chính DN của mình, hiểu rõ được điểm mạnh, điểm yếu, nhằm đưa ra các quyết định quản trị ngắn hạn và dài hạn. Do vậy, DN cần đầu tư nguồn lực về tài chính và con người, giúp bộ máy kế toán vận hành hiệu quả.

Tài liệu tham khảo:

1. Trần Hồng Vân, Trần Thị Phương Lan (2020), Mức độ vận dụng Kế toán quản trị chiến lược trong các doanh nghiệp Việt Nam, Tạp chí Công Thương số 19, tháng 8/2020;

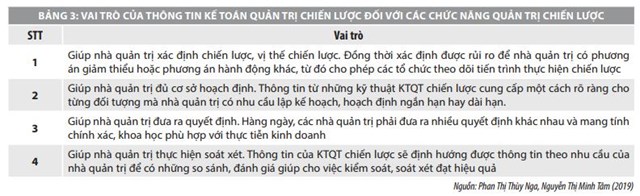

2. Phan Thị Thùy Nga, Nguyễn Thị Minh Tâm (2019), Vai trò thông tin Kế toán quản trị chiến lược đối với các chức năng của quản trị chiến lược, Tạp chí Tài chính Kỳ 2 – Tháng 9/2019;

3. Phan Thị Thùy Nga (2020), Kế toán quản trị chiến lược – góc nhìn về nghiên cứu vận dụng, Tạp chí Khoa học Đại học Huế: Kinh tế và Phát triển, Tập 129, Số 5B, 2020;

4. Đỗ Thị Hương Thanh, Lê Trọng Bình (2016), Lấp đầy khoảng trống trong khái niệm và sự phát triển của Kế toán quanr trị chiến lược trong doanh nghiệp, Tạp chí Tài chính, 5 (2016), 33-35;

5. Nguyễn Mạnh Thiều (2016), Kế toán quản trị chiến lược trong doanh nghiệp, Tạp chí nghiên cứu tài chính kế toán, 4 (153), 25-27;

6. Lê Anh Tuấn Khoa Kế Toán, Trường Đại học Duy Tân, Khái quát chung về Kế toán quản trị chiến lược;

7. Bromwich, M. (1990), “The Case for Strategic Management Accounting: The Role of Accounting information for Strategy in Competitive Markets”, Accounting Organizations and Society, Vol. 15 No.1/2, pp. 27-46;

8. Cadez, S. And Guilding, C. (2008), “An Exploratory investigation of An Integrated Contingency Model of Strategic Management Accounting”, Accounting, Organizations and Society, 28 (2-3); 127-168.