Việt Nam và OECD ký Hiệp định đa phương về hỗ trợ hành chính thuế

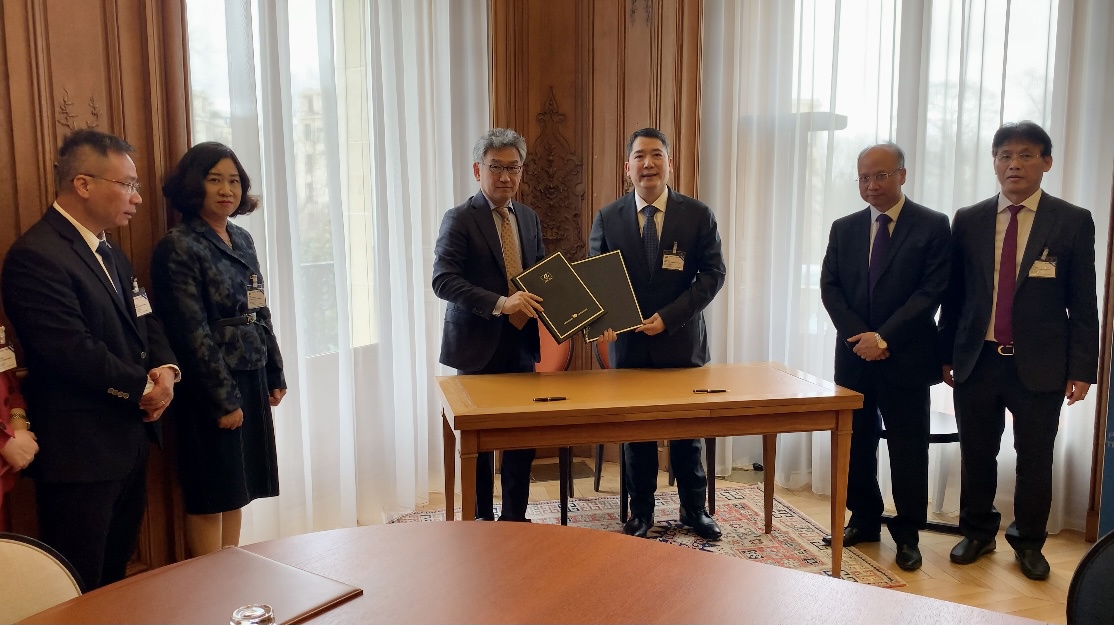

Chiều ngày 22/3/2023 tại Paris (Pháp), Tổ chức Hợp tác và Phát triển Kinh tế (OECD) đã tổ chức Lễ ký Hiệp định đa phương về hỗ trợ hành chính thuế (Hiệp định MAAC) với Việt Nam. Ông Cao Anh Tuấn – Thứ trưởng Bộ Tài chính đã thay mặt Chính phủ nước Cộng hòa xã hội chủ nghĩa Việt Nam ký Hiệp định MAAC.

Tham dự và chứng kiến Lễ ký Hiệp định MAAC của Việt Nam có ông Yoshiki Takeuchi - Phó Tổng Thư ký OECD, đại diện các Ban/đơn vị: Pháp lý, Thông lệ Thuế có hại, Rà soát đồng cấp của Diễn đàn toàn cầu, Trung tâm Quản lý và Chính sách thuế, cùng các cán bộ của OECD. Về phía Việt Nam có ông Đinh Toàn Thắng - Đại sứ Việt Nam tại Pháp cùng đoàn công tác của Bộ Tài chính.

Hiệp định MAAC được OECD và Hội đồng châu Âu (EC) cùng phát triển vào năm 1988 và được sửa đổi bởi Nghị định thư năm 2010 để mở rộng cho các nước không phải thành viên OECD, Liên minh Châu Âu (EU) tham gia ký MAAC.

MAAC là một khuôn khổ pháp lý quốc tế đa phương toàn diện nhất hiện nay quy định bao quát các hình thức hợp tác quốc tế về hành chính thuế để giải quyết trốn thuế và tránh thuế, như: Trao đổi thông tin (theo yêu cầu, tự động, tự nguyện), kiểm tra thuế đồng thời, kiểm tra thuế ở nước ngoài, hỗ trợ thu hồi nợ thuế...; và một số quy định khác về hiệu lực, phê duyệt, bảo lưu, bãi ước Hiệp định MAAC.

Nói cách khác, Hiệp định MAAC hỗ trợ các nước thành viên thực thi tốt hơn các luật thuế của mình thông qua việc áp dụng các công cụ pháp lý quốc tế để trao đổi thông tin thuế và hợp tác về hành chính thuế nhằm chống trốn, tránh thuế quốc tế và các hình thức không tuân thủ khác.

Hiện MAAC được các tổ chức quốc tế đánh giá là công cụ toàn cầu hữu hiệu nhất cho hoạt động hợp tác đa phương trong trao đổi thông tin và các hình thức hỗ trợ hành chính khác về thuế.

Tính đến ngày 30/01/2023, MAAC đã có 146 nước tham gia, nhiều hơn các nước đã ký Hiệp định thuế đa phương (hiện có 100 Bên tham gia ký), trong đó có 63 nước đã ký Hiệp định thuế với Việt Nam; có hiệu lực với 139 bên tham gia (tương đương hơn 9.000 thỏa thuận song phương).

Đặc biệt, MAAC có sự tham gia của tất cả các thành viên của G20, OECD, EU, các nước thuộc khối BRIICS (Brazil, Nga, Inđônêxia, Ấn Độ, Trung Quốc và Nam Phi), các trung tâm tài chính lớn (các thiên đường thuế). Bên cạnh đó, thành viên là các nước đang phát triển khác tham gia ngày càng tăng.

Việc Việt Nam gia nhập MAAC sẽ đem lại nhiều lợi ích khi MAAC là khuôn khổ pháp lý toàn cầu về trao đổi thông tin như hình thức thuế áp dụng rộng hơn, nhiều hình thức hỗ trợ hành chính hơn Hiệp định thuế, đối tượng áp dụng rộng hơn…

Bên cạnh đó, Việt Nam sẽ tạo dựng khuôn khổ pháp lý đa phương để mở rộng hợp tác quốc tế về hành chính thuế, thực hiện chủ trương của Đảng và Nhà nước về chủ động và tích cực hội nhập quốc tế toàn diện, sâu rộng, có hiệu quả, đẩy mạnh và nâng tầm đối ngoại đa phương.

Việc gia nhập MAAC cũng là điều kiện cần thiết theo yêu cầu đối với thành viên Diễn đàn hợp tác thực hiện chống xói mòn cơ sở tính thuế và chuyển lợi nhuận. Đây cũng là tiêu chí của EU đánh giá mức độ hợp tác của một quốc gia về các vấn đề thuế, góp phần nâng cao uy tín, vị thế của Việt Nam trong các khuôn khổ hợp tác với các tổ chức kinh tế tài chính quốc tế đa phương (APEC, ASEAN, …).

Tham dự Hiệp định MAAC sẽ tạo tiền đề để Việt Nam tham gia ký Thỏa thuận đa phương giữa các Nhà chức trách có thẩm quyền tại MCAA. Đồng thời, MAAC sẽ cung cấp căn cứ pháp lý về hợp tác hành chính thuế với nhiều nước, việc ký MAAC giúp gia tăng nhanh chóng mạng lưới trao đổi thông tin với các bên tham gia MAAC.

Nhân dịp chuyến công tác tại Paris, đoàn công tác của Bộ Tài chính đã có các cuộc họp trao đổi với OECD về triển khai trụ cột 2 về thuế tối thiểu toàn cầu, cập nhật của các nước trên thế giới, hướng dẫn của OECD về giải pháp thưc hiện trụ cột 2 cũng như hỗ trợ của OECD trong việc triển khai thực hiện tại các nước đang phát triển, trong đó có Việt Nam.