Yếu tố ảnh hưởng đến quản lý đầu tư công tại các trường đại học tự chủ ở Việt Nam

Bài viết nhận diện những yếu tố ảnh hưởng đến quản lý đầu tư công tại các trường đại học tự chủ ở Việt Nam. Các yếu tố ảnh hưởng được xác định thông qua khảo sát 378 cán bộ quản lý các dự án đầu tư công tại các trường đại học tự chủ, bao gồm cán bộ quản lý nhà nước tại các đơn vị liên quan và cán bộ quản lý nhà nước tại các trường đại học tự chủ ở Việt Nam. Kết quả nghiên cứu cho thấy, các yếu tố ảnh hưởng đến quản lý đầu tư công tại các trường đại học tự chủ ở Việt Nam gồm: Năng lực của cơ quan quản lý đầu tư công; kinh phí thực hiện dự án đầu tư công tại các trường; thủ tục hành chính và các quy định của pháp luật; bối cảnh thực tế.

Đặt vấn đề

Đầu tư công (ĐTC) có vị trí và vai trò quan trọng trong phát triển kinh tế - xã hội của các quốc gia (World Bank (2018); Zuk, Bierbaum và Chapple và cộng sự (2018); Erden và Holcombe (2005)). Đối với các quốc gia đang phát triển nói chung và ở Việt Nam nói riêng, ĐTC vẫn là một trong những cầu nối hiệu quả nhằm thúc đẩy sự phát triển chung của nền kinh tế, đồng thời là nguồn vốn đầu tư thể hiện vị trí và là dòng vốn được thực hiện đối với những lĩnh vực chưa thu hút được đầu tư tư nhân. Một số lĩnh vực mà dòng vốn ĐTC thực hiện đầu tư đó là giáo dục, giao thông vận tải, y tế.

Ngành giáo dục có vị trí, vai trò quan trọng và là cơ sở để đảm bảo chất lượng nguồn nhân lực, tạo sức mạnh cạnh tranh và lợi thế của từng quốc. Trong đó, giáo dục đại học (GDĐH) là bậc học góp phần đào tạo nguồn nhân lực chất lượng cao đáp ứng nhu cầu của xã hội.

Mô hình tự chủ đại học là một trong những hướng đi phổ biến ở các quốc gia đang phát triển. Tuy nhiên, theo đặc thù của mỗi quốc gia, mô hình quản lý tại các trường đại học lại có những nguyên tắc và phương pháp thực hiện khác nhau. Tại Việt Nam, mô hình tự chủ tại các trường đại học đang được triển khai thực hiện, tuy nhiên mô hình này vẫn còn nhiều tồn tại, hạn chế.

Theo số liệu thống kê của Bộ Giáo dục và Đào tạo (2021), hiện nay Việt Nam có tổng số 237 cơ sở đào tạo đại học, học viện. Trong đó, có khoảng 172 trường đại học công lập (những trường có sử dụng vốn ngân sách nhà nước chiếm khoảng 72,57% tổng số các trường đại học, học viện tại Viêt Nam), còn lại là các cơ sở tư thục hoặc các trường có 100% vốn đầu tư nước ngoài. Đồng thời, theo kết quả thống kê năm 2020, đầu tư cho giáo dục tại Việt Nam được phân bổ khoảng 5% tổng GDP, trong đó, 0,33% tổng GDP được đầu tư cho GDĐH (cụ thể đối với các trường đại học công lập).

Mô hình tự chủ tại các cơ sở đại học tại Việt Nam đang được thí điểm triển khai ở các trường đại học hàng đầu của cả nước, tuy nhiên, quá trình hoạt động của các cơ sở này đang được hoàn thiện theo hướng phù hợp hơn với điều kiện thực tế và tận dụng những kinh nghiệm của các quốc gia phát triển đã thực hiện. Tại Việt Nam, các cơ sở GDĐH tự chủ được tự chủ trong các vấn đề về tuyển sinh, tài chính, nguồn lao động…

Tuy nhiên, các cơ sở này vẫn nhận sự hỗ trợ từ nguồn vốn ĐTC trong lĩnh vực xây dựng cơ bản, cụ thể trong các hạng mục xây dựng cơ sở hạ tầng (CSHT). Vấn đề đặt ra là, quản lý ĐTC của các cơ sở đại học tự chủ tại Việt Nam sẽ diễn ra như thế nào khi các trường đại học đang thực hiện cơ chế tự chủ, trong khi đó, việc quản lý vốn ngân sách phân bổ của các trường vẫn cần sự quan tâm của cơ quan quản lý nhà nước. Bài viết nhận diện các yếu tố ảnh hưởng đến quản lý ĐTC tại các trường đại học tự chủ ở Việt Nam. Yếu tố ảnh hưởng được xác định thông qua khảo sát 378 cán bộ quản lý các dự án ĐTC tại các trường đại học tự chủ, bao gồm cán bộ quản lý nhà nước tại các đơn vị liên quan và cán bộ quản lý nhà nước tại các trường đại học tự chủ ở Việt Nam.

Kết quả nghiên cứu cho thấy, các yếu tố ảnh hưởng đến quản lý ĐTC tại các trường đại học tự chủ ở Việt Nam gồm: Năng lực của cơ quan quản lý đầu tư công; kinh phí thực hiện dự án ĐTC tại các trường; thủ tục hành chính và các quy định của pháp luật; bối cảnh thực tế.

Tổng quan nghiên cứu

Sử dụng dữ liệu được thu thập ở 41 quốc gia trong suốt thời gian từ năm 1960-1993, Xu (2007) chỉ ra rằng, các nguồn lực tài chính là nhân tố quan trọng đối với tăng trưởng và đầu tư, đồng thời nó là một kênh quan trọng ảnh hưởng đến tăng trưởng kinh tế của các quốc gia. Trong khi đó, Chia-Li và Gwo-Hshiung (2009) lại cho rằng, nguồn nhân lực, nguồn lực công nghệ, đầu tư cho môi trường và phát triển thị trường ảnh hưởng trực tiếp đến quyết định đầu tư. Haque và Kneller (2008) cho hay, thể chế có ảnh hưởng tới quản lý ĐTC và cho biết sự khác biệt lớn nhất giữa ĐTC và đầu tư tư nhân chính là thái độ và quan điểm của các nhà quản lý đối với nguồn vốn ĐTC này (Dabla và cộng sự 2012).

Đối với các nhân tố ảnh hưởng đến quản lý đầu tư, theo quan điểm của Shatz và Venables (2000), việc đầu tư tại một địa điểm ở ngoài quốc gia sở tại, đó là: (i) Để tìm kiếm thị trường mới cho các sản phẩm của mình; (ii) Nhằm giảm thiểu các chi phí đầu vào sản xuất nhờ việc tận dụng những chi phí rẻ hơn từ các quốc gia tiếp nhận đầu tư như chi phí nhân công, chi phí nguyên vật liệu. Bản thân động cơ của các nhà đầu tư đã thể hiện cho mục đích của nhà đầu tư khi quyết định đầu tư.

Vì vậy, việc lựa chọn địa điểm đầu tư có sẵn CSHT là yêu cầu cần thiết và là ưu tiên hàng đầu khi quyết định lựa chọn địa điểm đầu tư của các doanh nghiệp. Trong các nghiên cứu của Michael Porter (1990), Michael Porter (2000), Masood Badri (1996) cũng đã đề cập đến các lợi thế về địa điểm, lợi thế về chi phí ảnh hưởng đến quyết định đầu tư của các nhà đầu tư. Các chi phí được nói đến ở các nghiên cứu đó là chi phí vận tải, chi phí lao động, sự gần kề các cơ sở công nghiệp bổ trợ, lợi thế về hậu cần và tiếp thị (Masood Badri, 1996).

Trong khi đó, các vấn đề về tự chủ của các trường đại học đã được các nghiên cứu tập trung theo các khía cạnh khác nhau. Woodfield, Middlehurst, Fielden và cộng sự (2009) và Estermann, Nokkala và Steinel (2011) đều thống nhất khi cho rằng, tự chủ tại các cơ sở GDĐH sẽ giúp nâng cao hiệu quả hoạt động của khu vực này. Trong khi đó, nghiên cứu của Varghese and Martin (2013) cho rằng, tự chủ là phương tiện để cải thiện hệ thống giáo dục của các quốc gia. Nghiên cứu đã sử dụng dữ liệu nghiên ứu tại các quốc gia như: Trung Quốc, Nhật Bản, Việt Nam, Campuchia và Indonesia. Kết quả nghiên cứu khẳng định, không có mô hình chung cho tự chủ đại học cho các quốc gia, việc xây dựng mô hình tự chủ đại học cần phù hợp với điều kiện thực tế của từng quốc gia và định hướng của các quốc gia đối với lĩnh vực giáo dục, trong đó cụ thể là GDĐH.

Phương pháp nghiên cứu

Đối tượng khảo sát: Dữ liệu phục vụ cho nghiên cứu được thu thập thông qua thực hiện khảo sát đối với 2 nhóm sau:

- Nhóm thứ nhất: Các cán bộ quản lý nhà nước hiện đang làm việc tại các cơ quan quản lý nhà nước có liên quan đến quản lý ĐTC tại các cơ sở GDĐH tự chủ ở Việt Nam.

- Nhóm thứ hai: Các cán bộ quản lý hoạt động đầu tư xây dựng cơ bản tại các trường đại học tự chủ ở Việt Nam. Những cán bộ quản lý tại các trường đại học bao gồm: Đại diện ban giám hiệu nhà trường phụ trách hoạt động đầu tư xây dựng cơ bản của trường; cán bộ làm việc tại phòng xây dựng cơ bản hoặc phòng quản trị thiết bị, quản lý trực tiếp hoạt động xây dựng cơ bản của nhà trường.

Quy mô mẫu khảo sát: Theo Hair và cộng sự (1998), số lượng quan sát cần thiết để thực hiện phân tích nhân tố và hồi quy đa biến là gấp 5 lần tổng số biến quan sát. Trong khi đó, Tabachnick là Fidell (1996) lại cho rằng, số lượng quan sát cần thiết để thực hiện các phép toán phân tích thống kê đối với hồi quy đa biến được xác định theo công thức: 50 +8*m, trong đó m là số biến độc lập. Như vậy, số lượng quan sát tối thiểu để thực hiện phép toán thống kê của nghiên cứu này là 202 quan sát. Để đáp ứng số quan sát tối thiểu, nhóm nghiên cứu thực hiện khảo sát đối với 500 cá nhân thuộc nhóm đối tượng khảo sát. Sau khi phát đi 500 phiếu khảo sát, nhóm nghiên cứu thu về 436 phiếu khảo sát (chiếm khoảng 87,2% số phiếu phát ra).

Thời gian thực hiện khảo sát: Việc khảo sát được nhóm nghiên cứu thực hiện từ tháng 12/2020 đến tháng 3/2021.

Phương thức thực hiện khảo sát: Do ảnh hưởng của đại dịch COVID-19 tại Việt Nam, các đơn vị triển khai, tổ chức làm việc tại nhà là chủ yếu, vì vậy, để đáp ứng yêu cầu thực tế, nhóm nghiên cứu thực hiện khảo sát online thông qua thư điện tử. Nhóm nghiên cứu gửi thư điện tử phiếu khảo sát và nhận lại phiếu khảo sát trong khoảng thời gian 30 ngày từ ngày gửi phiếu khảo sát.

Trong tổng số 436 phiếu khảo sát nhận lại được, nhóm nghiên cứu thực hiện nhập liệu dữ liệu vào phần mềm exel, có 58 phiếu khảo sát không đáp ứng yêu cầu về thông tin đầy đủ khi trả lời khảo sát, nhóm nghiên cứu sẽ thực hiện việc loại bỏ các phiếu khảo sát này. Còn lại, 378 phiếu khảo sát đáp ứng yêu cầu về thông tin khảo sát, nhóm thực hiện nhập liệu vào phần mềm exel. Với 378 phiếu khảo sát này, đã đáp ứng đầy đủ các yêu cầu về quy mô mẫu khảo sát tối thiểu để thực hiện các phép toán thống kê.

Căn cứ lựa chọn các biến số

Năng lực của cơ quan quản lý ĐTC: Đây là biến số biểu hiện về nguồn nhân lực có hưởng đến kết quả quản lý ĐTC tại các trường đai học tự chủ ở Việt Nam. Các biểu hiện của biến này gồm: Trình độ của cán bộ làm công tác quản lý ĐTC; quy mô cán bộ có đáp ứng được yêu cầu hay không; các cán bộ làm công tác quản lý ĐTC có được đào tạo bài bản và đúng chuyên môn hay không; các cán bộ quản lý có kinh nghiệm về các lĩnh vực liên quan hay không. Biến số này được kế thừa từ nghiên cứu của Rajaram, Le, Biletska et al (2010); (Dabla et al, 2012) và Chia-Li and Gwo-Hshiung (2009).

Nguồn lực tài chính thực hiện các dự án ĐTC tại các trường đai học tự chủ ở Việt Nam: Đối với các hoạt động đầu tư, nguồn lực tài chính có vai trò quan trọng hàng đầu, nó quyết định đối với việc thực hiện các dự án có đúng tiến độ hay không. Thêm vào đó, với đặc thù của các dự án ĐTC, việc đảm bảo nguồn kinh phí được cấp đúng tiến độ có vai trò vô cùng quan trọng ảnh hưởng đến kết quả quản lý hoạt động đầu tư. Thang đo này được kế thừa từ nghiên cứu của World Bank (2018), Glen Weisbrod (2009), Akifumi Kuchiki (2005).

Thủ tục hành chính và các quy định của pháp luật: Nghiên cứu của Haque and Kneller (2008) chỉ ra rằng, thể chế có ảnh hưởng đến quản lý ĐTC tại các quốc gia. Nghiên cứu của World Bank (2018) cũng kế thừa các nghiên cứu trên và sử dụng biến số thủ tục hành chính và các quy định của pháp luật vào nghiên cứu.

Bối cảnh thực tế: Đây là biến số đo lường các điều kiện thực tế tại quốc gia, tại địa điểm thực hiện hoạt động đầu tư, nó thể hiện thông qua điều kiện về tự nhiên, kinh tế xã hội, khoa học công nghệ. Biến số này được kế thừa từ nghiên cứu của Cu and Tran (2018), Rajaram, Le, Biletska et al (2010), World Bank (2018).

Kết quả nghiên cứu và thảo luận

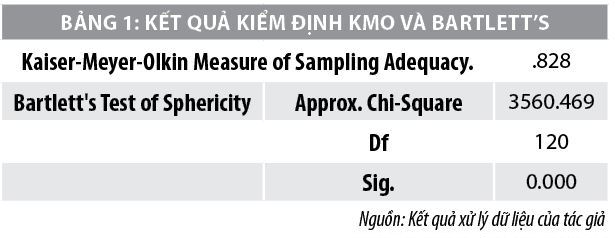

Từ dữ liệu khảo sát đối tượng nghiên cứu, nhóm tác giả đã thực hiện phân tích độ tin cậy của dữ liệu và kiểm định các điều kiện cần thiết để đảm bảo rằng, các dữ liệu sử dụng trong nghiên cứu đảm bảo độ tin cậy. Tiếp đó, nhóm tác giả sử dụng phân tích nhân tố để thực hiện phân tích dữ liệu thống kê, kết quả phân tích nhân tố được thể hiện tại Bảng 1, Bảng 2.

Kết quả phân tích dữ liệu cho thấy, hệ số KMO = 0.828 và Sig = 0.000, mô hình sử dụng của nghiên cứu là hoàn toàn phù hợp.

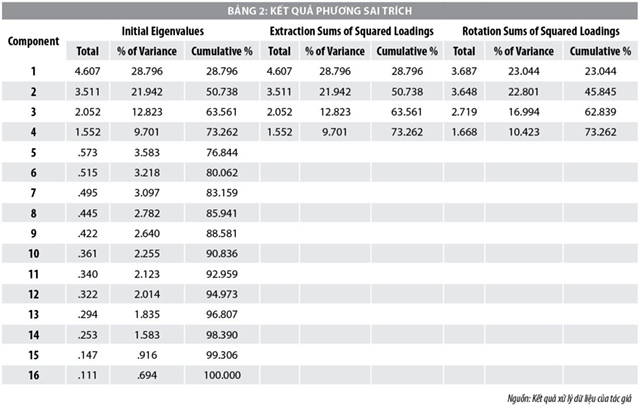

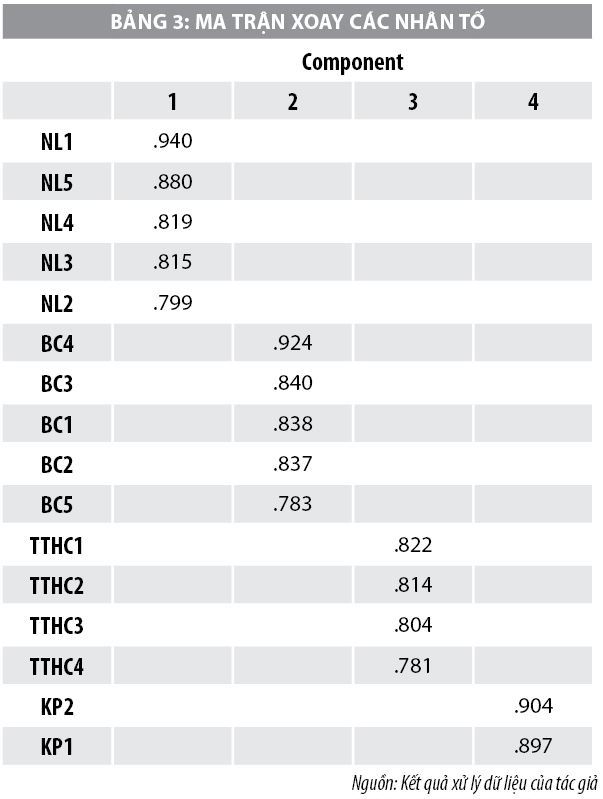

Từ 16 thang đo được sử dụng, kết quả nghiên cứu cho thấy, với 4 nhóm nhân tố được tạo thành đã giải thích được khoảng 73,26% cho các nhân tố. Sau đó, nhóm tác giả thực hiện phân tích ma trận xoay các nhân tố, kết quả biểu hiện tại Bảng 3.

Với 4 nhóm nhân tố được tạo thành bao gồm các thang đo từ NL1 đến NL5, nhóm nhân tố này được đặt tên là nhóm nhân tố năng lực quản lý ĐTC. Các biểu hiện của biến này bao gồm: Trình độ của cán bộ làm công tác quản lý ĐTC; quy mô cán bộ có đáp ứng được yêu cầu hay không; các cán bộ làm công tác quản lý ĐTC có được đào tạo bài bản và đúng chuyên môn hay không; các cán bộ quản lý có kinh nghiệm về các lĩnh vực liên quan hay không… Kết quả nghiên cứu cho thấy, thang đo nhóm NL1- trình độ cán bộ làm công tác quản lý ĐTC có ảnh hưởng lớn nhất 0,94 tới nhân tố này.

Nhóm nhân tố thứ 2 bao gồm các thang đo KP1 đến KP2 là nhóm nhân tố được đặt tên là nguồn lực tài chính thực hiện dự án ĐTC. Trong đó, KP2- tiến độ phân bổ kinh phí được thực hiện đúng kế hoạch có ảnh hưởng lớn nhất với mức độ ảnh hưởng là 0,904.

Nhóm nhân tố thứ 3 bao gồm các thang đo từ TTHC1 đến TTHC4, là nhóm nhân tố được đặt tên là thủ tục hành chính và các quy định của pháp luật. Nhóm nhân tố này được cấu thành từ các thang đo sau: Các quy định về quản lý ĐTC rõ ràng minh bạch; Hệ thống chính sách, pháp luật công khai, minh bạch; Tính chính xác trong chủ trương đầu tư; Tính minh bạch, công khai trong ĐTC tại các trường, trong đó TTHC1 có ảnh hưởng lớn nhất với điểm số ảnh hưởng là 0,822.

Nhóm nhân tố thứ 4 bao gồm các thang đo từ BC1 đến BC5, được đặt tên là biến số bối cảnh thực tế. Đây là biến số đo lường các điều kiện thực tế tại quốc gia, tại địa điểm thực hiện hoạt động đầu tư, nó thể hiện thông qua điều kiện về tự nhiên, kinh tế xã hội, khoa học công nghệ. Kết quả tính toán cho thấy, thang đo BC4 có ảnh hưởng lớn nhất, với điểm ảnh hưởng là 0,924.

Kết quả nghiên cứu cho thấy, để nâng cao chất lượng cũng như hoạt động quản lý ĐTC tại các trường đại học tự chủ tại Việt Nam, một số giải pháp cần được quan tâm như sau:

Thứ nhất, các cán bộ quản lý thuộc các cơ quan quản lý nhà nước, cũng như tại các trường đại học tự chủ cần tự bồi dưỡng nâng cao trình độ chuyên môn, từ đó góp phần đảm bảo kiến thức cho các hoạt động quản lý trực tiếp liên quan đến hạng mục công việc được phụ trách. Giải pháp này được đề xuất nhằm giảm bớt những phát sinh trong quá trình xử lý các công việc do thiếu kiến thức chuyên môn của cán bộ quản lý, từ đó dẫn đến những sai sót trong quá trình thực hiện.

Thứ hai, các trường đại học tự chủ cần có những giải pháp nhằm hỗ trợ cho cán bộ quản lý tại các trường về đầu tư xây dựng cơ bản. Nhà trường tạo điều kiện cho các cán bộ này được đi học tập bồi dưỡng nâng cao chuyên môn; Thường xuyên kiểm tra về các nghiệp vụ chuyên môn nhằm đảm bảo chất lượng thực hiện các công việc của đội ngũ cán bộ quản lý của nhà trường liên quan đến hoạt động quản lý đầu tư xây dựng cơ bản của nhà trường.

Thứ ba, cơ quan quản lý nhà nước cần ban hành các chế tài, cũng như quy định rõ ràng nhằm giúp cho các trường có căn cứ cụ thể trong hoạt động quản lý ĐTC tại các trường đại học tự chủ. Bên cạnh đó, cơ quan quản lý nhà nước cũng cần giữ liên hệ thường xuyên với các trường địa học tự chủ để kiểm tra, cũng như đôn đốc các trường sử dụng hiệu quả nguồn vốn ĐTC.

Thứ tư, trong bối cảnh đại dịch COVID-19 bùng phát và diễn biến khó lường, việc ứng dụng công nghệ thông tin trong quản lý ĐTC tại các trường đại học tự chủ có ý nghĩa quan trọng khi việc kểm tra trực tiếp và báo cáo trực tiếp trở lên khó khăn và không khả thi. Việc giám sát thông qua các ứng dụng hoặc các phần mềm sẽ giúp các bên liên quan nắm bắt được các công việc một cách chủ động.

Thứ năm, các cơ quan nhà nước cũng như các trường đại học tự chủ cần có những trao đổi nhằm xây dựng được khung pháp lý tốt nhất liên quan đến quản lý hoạt động ĐTC tại các trường, từ đó hạn chế những khó khăn trong quản lý vốn ĐTC tại các trường đại học tự chủ tại Việt Nam; giúp giảm thiểu những hạn chế trong thất thoát và lãng phí ĐTC tại các đơn vị.

Tài liệu tham khảo:

- Phạm Minh Hóa. (2017), Hiệu quả đầu tư công tại Việt Nam, Luận án Tiến sĩ Kinh tế, Trường Đại học Kinh tế Quốc dân;

- Arrow, K. J., and Lind, R. C. (1978)m Uncertainty and the evaluation of public investment decisions. In Uncertainty in economics (pp. 403-421), Academic Press;

- Chidlow, A., and Young, S. (2008).mRegional determinants of FDI distribution in Poland, William Davidson Institute working paper, (943);

- Chakraborty, S., and Dabla-Norris, E. (2011), The quality of public investment, The BE Journal of Macroeconomics, 11(1);

- Cu Thanh Thuy and Nguyen Van Phuc (2018), Applying T-Test to analyze the factors affecting to development investment decision in road infrastructure using state budget. 25th EBES conference - Berlin proceedings, Global Labor Organization, Vol 2;

- Estermann, T., Nokkala, T., and Steinel, M. (2011), University autonomy in Europe II. The Scorecard, Brussels: European University Association;

- Hatano, T. (2010), Crowding-in effect of public investment on private investment, Public Policy Review, 6(1), 105-120;

- Hair, Anderson, Tatham and Black. (1988), Multivariate Data Analysis, Prentical – Hall International, Inc.

- Haque, M. E., and Kneller, R. (2008)m Public investment and growth: The role of corruption, Centre for Growth and Business Cycle Research discussion paper series, 98;

- Lachler, U., and Aschauer, D. A. (1998), Public investment and economic growth in Mexico (No. 1964), The World Bank;

- Milbourne, R., Otto, G., and Voss, G. (2003), Public investment and economic growth, Applied Economics, 35(5), 527-540;

- Varghese, N. V., and Martin, M. (2013), Governance reforms and university autonomy in Asia, International Institute for Educational Planning (IIEP);

- World Bank. (2018), Public Investment Management in Vietnam: Assessment and Reform priorities for overcoming the bottlenecks, Registration Paper No. 2236-2018/CXBIPH/15-95/TN, QDXB No. 2236-2018/CXBIPH/15-95/TN: 1066/QD-NXBTN on August 20, 2018;

- Zhang, X., anh Fan, S. (2004), Public investment and regional inequality in rural China, Agricultural Economics, 30(2), 89-100.

* PGS., TS. Phạm Văn Hùng - Trường Đại học Kinh tế Quốc dân Hà Nội

* TS. Phạm Minh Hóa - Bộ Tài chính

* TS. Lê Thị Yến - Trường Đại học Kiến trúc Hà Nội

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 10/2021.