Yếu tố niềm tin khi sử dụng dịch vụ thanh toán qua ngân hàng điện tử của khách hàng tại Việt Nam

Trong bối cảnh mua sắm trực tuyến đã và đang phổ biến hơn, xu hướng sử dụng các dịch vụ của ngân hàng điện tử của khách hàng tại Việt Nam để tiếp cận thương mại điện tử diễn ra mạnh mẽ. Điều này mở ra hướng nghiên cứu mới về cách thức đẩy mạnh, khuyến khích người tiêu dùng sử dụng ngân hàng điện tử để thanh toán mua sắm trực tuyến, trong đó, yếu tố niềm tin là vấn đề rất quan trọng.

Bài viết này xác định cách đo lường khái niệm niềm tin, làm rõ vai trò của niềm tin đối với việc chấp nhận sử dụng thanh toán qua ngân hàng điện tử trong thói quen mua sắm trực tuyến của khách hàng tại Việt Nam. Trên cơ sở đó, nhóm tác giả đề xuất một số hàm ý quản trị nhằm tăng niềm tin sử dụng ngân hàng điện tử để mua sắm trực tuyến của khách hàng ở Việt Nam.

Đặt vấn đề

Ngày nay, người tiêu dùng Việt Nam ngày càng ưa chuộng các hình thức thương mại điện tử, đặc biệt từ khi đại dịch COVID-19 bùng phát và lan rộng trên khắp các tỉnh, thành phố trên cả nước. Tuy nhiên, người tiêu dùng vẫn chưa đặt niềm tin hoàn toàn vào thương mại điện tử nói chung và ngân hàng điện tử nói riêng, do các vấn đề liên quan tới bảo mật và quyền riêng tư khi thanh toán trực tuyến (Lee và Turban, 2001).

Từ thực trạng này, các ngân hàng có thể xây dựng các mối quan hệ có giá trị lẫn nhau với khách hàng, doanh nghiệp kinh doanh trực tuyến thông qua quy trình hợp tác dựa trên niềm tin (Aladwani, 2001).

Trên thực tế, việc xây dựng niềm tin và tác động của nó đối với ngân hàng điện tử trong mua sắm trực tuyến vẫn chưa được đánh giá, tìm hiểu rõ, do phương thức giao dịch này vẫn còn mới mẻ. Vì vậy, việc xây dựng niềm tin mà cụ thể là tìm hiểu những nhân tố ảnh hưởng đến niềm tin và làm rõ vai trò của niềm tin trong việc chấp nhận sử dụng dịch vụ ngân hàng điện tử trong mua sắm trực tuyến là điều hết sức cần thiết.

Song cho đến nay, chưa có nhiều nghiên cứu tìm hiểu và phân tích về các yếu tố ảnh hưởng đến niềm tin của người tiêu dùng đối với hành vi chấp nhận ngân hàng điện tử trong mua sắm trực tuyến ở Việt Nam. Cùng với đó, có rất ít nghiên cứu về vai trò của niềm tin đối với hành vi mua sắm trực tuyến của người tiêu dùng Việt Nam.

Qua nghiên cứu này, nhóm tác giả xây dựng mô hình nghiên cứu thực nghiệm để đo lường và đánh giá đúng tầm quan trọng của niềm tin đối với ngân hàng điện tử trong mua sắm trực tuyến trong bối cảnh thương mại điện tử đang phát triển ở Việt Nam.

Lý thuyết nghiên cứu liên quan

Niềm tin

Niềm tin là kỳ vọng tích cực của người mua đặt vào người bán trực tuyến dựa trên niềm tin của họ vào sự tin cậy cảm nhận, niềm tin vào nhân viên bán hàng, các thông tin được cung cấp trên trang web, hoặc trong quy trình mua hàng, chẳng hạn các giao dịch thanh toán trực tuyến (Gefen, 2000).

Trong khi đó, theo McKnight et al. (2002), niềm tin phụ thuộc vào việc đảm bảo an ninh, danh tiếng, khả năng tiếp cận, chất lượng trang web, khả năng đáp ứng, công nghệ và tương tác. Một quy trình mua sắm trực tuyến sẽ bắt đầu với các thông tin sản phẩm trên trang web hoặc sự tư vấn của người bán. Tiếp đến, người tiêu dùng sẽ chia sẻ thông tin cá nhân.

Cuối cùng là mua hàng với việc cung cấp thông tin tài khoản để tiến hành đặt hàng và thanh toán trên trang web (McKnight et al., 2002).

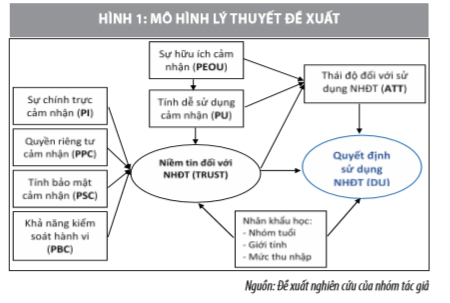

Mô hình đề xuất

Bài viết này kế thừa các điểm mạnh của các nghiên cứu thực nghiệm dựa trên mô hình TAM và đặc biệt là nghiên cứu của Gefen et al. (2003) trong mua sắm trực tuyến, để phù hợp hơn với bối cảnh chấp nhận ngân hàng điện tử ở Việt Nam.

Để xem xét toàn diện các yếu tố ảnh hưởng đến niềm tin đối với ngân hàng điện tử và vai trò của niềm tin đối với quyết định chấp nhận sử dụng ngân hàng điện tử, bài viết kế thừa nghiên cứu Suh Bomil và Ingoo Han (2002) với việc bổ sung thêm các yếu tố như tính bảo mật, quyền riêng tư (Yousafzai et al., 2003), sự chính trực và khả năng thực hiện của người bán (Connolly và Bannister, 2007) kết hợp với các yếu tố nhân khẩu học như tuổi, giới tính và mức thu nhập (Yung-Shen, 2018).

Phương pháp nghiên cứu

Phương pháp nghiên cứu sử dụng trong bài viết là phương pháp định tính thông qua việc phỏng vấn ý kiến chuyên gia để xây dựng bảng khảo sát, sau đó, tiến hành sử dụng phương pháp nghiên cứu định lượng trong kiểm định thang đo, đánh giá tính phù hợp của mô hình nghiên cứu.

Phương pháp phân tích mô hình cấu trúc tuyến tính SEM bằng phần mềm Stata gồm: Phân tích nhân tố khám phá (EFA), kiểm định độ tin cậy với hệ số Cronbach’s alpha, phân tích nhân tố khẳng định (CFA) để đánh giá độ tin cậy tổng hợp của thang đo và kiểm định mô hình cấu trúc tuyến tính (SEM).

Mẫu nghiên cứu được thu thập mẫu là các khách hàng tại: TP. Hồ Chí Minh, Hà Nội, Cần Thơ và Hải Phòng, có tổng cộng 570 bảng câu hỏi được phỏng vấn, sau khi kiểm tra và chỉnh sửa có 551 bảng câu hỏi đạt yêu cầu để đưa vào phân tích.

Kết quả nghiên cứu

Phân tích độ tin cậy bên trong qua hệ số Cronbach Alpha

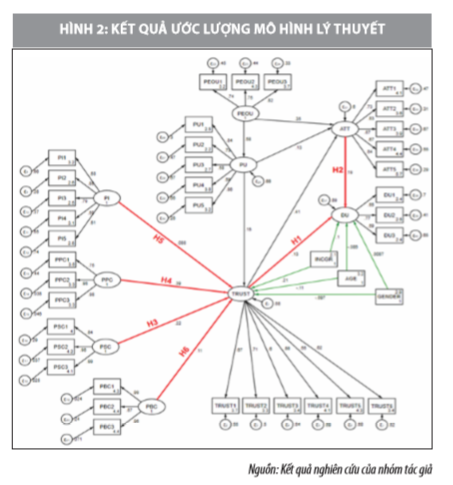

Mô hình có 9 thang đo, tương ứng với 9 khái niệm trong nghiên cứu, với số quan sát là 551. Kết quả nghiên cứu cho thấy, các thang đo đều đạt độ tin cậy tốt, giá trị alpha lớn hơn mức tới hạn 0.60 (Hair et al., 2014). Trong đó, giá trị alpha cao nhất là tính bảo mật cảm nhận và khả năng kiểm soát hàng vi là 0.95, thấp nhất là của thang đo quyết định sử dụng ngân hàng điện tử là 0.67. Kết quả EFA

Kết quả nghiên cứu cho thấy, có 9 nhân tố được trích tại giá trị riêng bằng 1.15 và tổng phương sai trích được là 0.68 hay 9 thang đo được trích có thể giải thích được 68% sự thay đổi của các biến đo lường. Giá trị của kiểm định KMO bằng 0.86 và có ý nghĩa thống kê ở mức 1%.

Tất cả các biến đo lường trong mỗi thang đo đều có hệ số tải nhân tố lớn hơn 0.5 (nhỏ nhất là giá trị 0.53 ở biến đo lường ATT5 của thang đo thái độ đối với sử dụng ngân hàng điện tử).

Kiểm định thang đo bằng CFA

Kết quả kiểm định bằng CFA cho thấy, tất cả các thang đo như niềm tin (TRUST), cảm nhận sự hữu ích (PU), sự chính trực cảm nhận (PI), thái độ đối với việc sử dụng ngân hàng điện tử (ATT), quyền riêng tư cảm nhận (PPC), khả năng kiểm soát hàng vi (PBC), tính bảo mật cảm nhận (PSC), sự dễ sử dụng cảm nhận (PEOU) và thang đo quyết định sử dụng ngân hàng điện tử đều có hệ số tải lớn hơn tiêu chuẩn cho phép (0.50) và có ý nghĩa thống kê.

Như vậy, các biến quan sát dùng để đo lường khái niệm, các khái niệm thỏa mãn giá trị hội tụ của thang đo. Các chỉ tiêu đo lường độ phù hợp ở những thang đo này cũng đạt được rất cao: TLI = 1.00, CFI = 1.00, RMSEA = 0.00 (có ý nghĩa thống kê ở mức 1%) và SRMR = 0.01.

Kiểm định mô hình lý thuyết

Kết quả phân tích hệ phương trình cấu trúc tuyến tính cho thấy, mô hình có 670 bậc tự do với giá trị thống kê chi - bình phương là 1800 (p = 0.001). Tuy nhiên, điều này là không thực sự quan trọng khi mô hình với 36 biến đo lường (lớn hơn 30) thì giá trị thống kê chi - bình phương có ý nghĩa thống kê vẫn đảm bảo tính phù hợp của mô hình (Hair et al., 2014).

Hơn nữa, khi điều chỉnh với bậc tự do CMIN/ df thì giá trị này đạt mức thích hợp với dữ liệu thị trường (2.91 < 3.00). Ngoài ra, các chỉ tiêu đánh giá mức độ phù hợp khác đều đạt yêu cầu, TLI = 0.90 và CFI = 0.90, RMSEA gần 0.05. Như vậy, có thể kết luận, mô hình lý thuyết đề xuất thích hợp với dữ liệu thu thập từ thị trường.

Kiểm định giả thuyết nghiên cứu

Trước tiên là giả thuyết về sự ảnh hưởng khác nhau của các yếu tố nhân khẩu học đến niềm tin và quyết định sử dụng ngân hàng điện tử trong mua sắm trực tuyến. Với quyết định lựa chọn mô hình lý thuyết là phù hợp hơn so với mô hình thay thế cho thấy, giả thuyết H7 bị bác bỏ. Điều đó có nghĩa, có sự khác nhau về quyết định sử dụng ngân hàng điện tử trong mua sắm trực tuyến giữa các nhóm khách hàng.

Cụ thể, thu nhập của người dùng tác động dương đến niềm tin và quyết định sử dụng ngân hàng điện tử. Theo đó, thu nhập của người tiêu dùng càng cao thì niềm tin của họ đối với ngân hàng điện tử càng lớn, cũng như tăng khả năng sử dụng ngân hàng điện tử trong các mua sắm trực tuyến.

Ngược lại, giới tính và tuổi của người tiêu dùng lại có tác động tiêu cực, tuy nhiên, mức độ ảnh hưởng không đáng kể đến hai yếu tố niềm tin và quyết định sử dụng ngân hàng điện tử. Nhóm người tiêu dùng lớn tuổi thì niềm tin của họ đối với ngân hàng điện tử thấp và cơ hội để họ lựa chọn sử dụng ngân hàng điện tử trong mua sắm trực tuyến cũng thấp.

Tương tự, xét về ảnh hưởng chung thì nhóm khách hàng nam có niềm tin đối với ngân hàng điện tử thấp hơn nhóm khách hàng nữ. Tuy nhiên, ở khía cạnh ảnh hưởng gián tiếp thông qua yếu tố niềm tin thì sự ảnh hưởng khác nhau của giới tính lên quyết định sử dụng ngân hàng điện tử lại có ý nghĩa thống kê (ở mức 5%). Kết quả kiểm định giả thuyết chấp nhận 6 giả thuyết đề xuất của mô hình.

Kết luận và hàm ý quản trị

Niềm tin và thái độ của người tiêu dùng đối với ngân hàng điện tử là hai yếu tố chính quan trọng nhất ảnh hưởng đến quyết định sử dụng ngân hàng điện tử của người tiêu dùng trong các giao dịch trực tuyến. Thông qua thái độ đối với việc chấp nhận ngân hàng điện tử thì yếu tố niềm tin vừa có tác động trực tiếp, vừa có tác động gián tiếp đến quyết định sử dụng ngân hàng điện tử.

Bên cạnh các yếu tố về nhân khẩu học như tuổi và giới tính, thì các yếu tố khác như thu nhập, tính hữu ích, sự dễ sử dụng, tính bảo mật, quyền riêng tư của người tiêu dùng hay sự chính trực và khả năng kiểm soát hàng vi là những yếu tố có ảnh hưởng trực tiếp đến niềm tin của người tiêu dùng. Đây là những yếu tố mà nếu tập trung làm tốt sẽ tăng cường và cải thiện niềm tin của người tiêu dùng đối với ngân hàng điện tử trong mua sắm trực tuyến.

Vì vậy, thay vì bỏ công tô đậm lợi ích của việc thanh toán không dùng tiền mặt, cần cải thiện và củng cố niềm tin của người tiêu dùng vào việc sử dụng ngân hàng điện tử. Một trong những thách thức lớn nhất đối với các thanh toán điện tử là mức độ sẵn sàng của thị trường.

Phía người dùng, ngoài khả năng tiếp cận công nghệ cần lưu ý về vấn đề bảo mật khi giao dịch tài chính trên không gian mạng và môi trường số. Kết quả cho thấy, tính bảo mật và quyền riêng tư là hai yếu tố ảnh hưởng lớn đến niềm tin của người tiêu dùng đối với ngân hàng điện tử trong mua sắm trực tuyến. Đây cũng chính là hai yếu tố quan trọng trong quản trị rủi ro hoạt động với sự tham gia của người dùng, đơn vị cung cấp dịch vụ và cơ quan quản lý nhà nước.

Cách trực quan và đơn giản nhất tạo dựng niềm tin và thúc đẩy sử dụng ngân hàng điện tử trong mua sắm trực tuyến là xây dựng hệ thống bán hàng trực tuyến (website, kênh thương mại xã hội) với bố cục thân thiện, nội dung mô tả đầy đủ, dễ sử dụng với các thao tác đơn giản, chất lượng chăm sóc khách hàng tốt với khả năng tương tác cao và giải đáp các yêu cầu hay khiếu nại một cách nhanh chóng. Từ kết quả này, khách hàng cảm nhận được sự dễ sử dụng, tính hữu ích cũng như an tâm hơn khi giao dịch mua sắm.

Ngoài ra, trên các trang bán hàng, những công cụ, tài liệu hướng dẫn cần được chuẩn bị và hiển thị một cách trực quan dễ tiếp cận để người tiêu dùng có thể tìm hiểu khi mua sắm trực tuyến. Khách hàng cần có cảm giác kiểm soát được các hành động của mình khi thực hiện các giao dịch trong môi trường trực tuyến.

Điều này đặc biệt quan trọng đối với nhóm khách hàng lớn tuổi. Khoảng cách giữa người mua và người bán trong bối cảnh bình thường mới hiện nay được thu hẹp, nhờ sự phát triển của công nghệ. Việc sử dụng các nền tảng thương mại xã hội sẽ giúp các doanh nghiệp dần củng cố niềm tin.

Điều này đòi hỏi doanh nghiệp phải sáng tạo hơn, tương tác tốt hơn với khách hàng, lắng nghe xã hội, từ đó, tạo dựng niềm tin của người tiêu dùng. Doanh nghiệp sử dụng các thông tin trao đổi của khách hàng về sản phẩm và dịch vụ của mình trong quá trình tương tác để hoàn thiện trải nghiệm người dùng.

Một trong những cách mà nhiều doanh nghiệp, tổ chức lựa chọn để tăng niềm tin với khách hàng là tổ chức các buổi livestream bán hàng có sự góp mặt của người nổi tiếng, có tầm ảnh hưởng đối với nhóm khách hàng mà họ hướng đến.

Không chỉ các doanh nghiệp sản xuất, kinh doanh mà niềm tin và sự yêu mến của khách hàng đối với một thương hiệu sẽ phụ thuộc vào toàn bộ chuỗi giá trị, hệ sinh thái. Đó là các điểm chạm khi tiếp xúc với người giao hàng, khi thanh toán, chăm sóc sau mua hàng… Điều này đỏi hỏi các đơn vị chuyển phát cần phải nâng tầm dịch vụ, hoạt động theo kiểu dịch vụ và tận tâm trong cả hành trình từ khi nhận hàng đến khi đưa hàng đến tay người tiêu dùng.

Tuy nhiên, quan trọng nhất để tạo dựng niềm tin lâu dài cho khách hàng là đảm bảo sự an toàn trong thanh toán, cũng như bảo mật thông tin cá nhân của khách hàng. Đối với khách hàng sử dụng dịch vụ thanh toán trực tuyến, mối quan tâm hàng đầu là sự an toàn và chế độ bảo mật thông tin tài khoản cá nhân.

Tài liệu tham khảo:

1. Aladwani Adel M. (2001), Online banking: a field study of drivers, development challenges, and expectations. International Journal of Information Management, 21, 213-225. doi:10.1016/S02684012(01)00011-1;

2. Connolly Regina, and Bannister Frank. (2007), Consumer Trust in Internet Shopping in Ireland: Towards the Development of a More Effective Trust Measurement Instrument. Journal of Information Technology, 22, 102-118. doi:10.1057/palgrave.jit.2000071;

3. Hair Jr, J. F., Sarstedt, M., Hopkins, L., & Kuppelwieser, V. G. (2014), Partial least squares structural equation modeling (PLS-SEM): An emerging tool in business research. European business review;

4. Gefen David. (2000), E-commerce: the role of familiarity and trust. Omega, 28, 725-737. doi:10.1016/S0305-0483(00)00021-9;

5. Gefen, Karahanna, and Straub. (2003), Trust and TAM in Online Shopping: An Integrated Model. MIS Quarterly, 27, 51. doi:10.2307/30036519;

6. Lee Matthew, and Turban Efraim. (2001), A Trust Model for Consumer Internet Shopping. International Journal of Electronic Commerce, 6, 75-91. doi:10.1080/10864415.2001.11044227;

7. McKnight D. Harrison, Choudhury Vivek, and Kacmar Charles. (2002), The impact of initial consumer trust on intentions to transact with a web site: a trust building model. The Journal of Strategic Information Systems, 11, 297-323. doi:10.1016/S0963-8687(02)00020-3;

8. Suh Bomil, and Han Ingoo. (2002), Effect of trust on customer acceptance of Internet banking. Electronic Commerce Research and Applications, 1, 247263. doi:10.1016/S1567-4223(02)00017-0;

9. Yousafzai Shumaila Y, Pallister John G, and Foxall Gordon R. (2003), A proposed model of e-trust for electronic banking. Technovation, 23, 847860. doi:10.1016/S0166-4972(03)00130-5;

10. Yung-Shen Yen. (2018). Route factors influencing trust and attitude toward TV shopping. The Service Industries Journal, 38, 402-430. doi:10 .1080/02642069.2017.1393525.

* Theo Trần Quốc Thống, Dương Lê Cẩm Thúy - Trường Đại học Lao động - Xã hội (Cơ sở II).

** Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 7/2022.