Yếu tố tác động đến nhu cầu tiếp cận nguồn tín dụng chính thức của doanh nghiệp nhỏ và vừa

Nghiên cứu sử dụng mô hình Logit và phương pháp hồi quy hai giai đoạn (2SLS) để đánh giá các yếu tố tác động đến nhu cầu tiếp cận tài chính của doanh nghiệp thông qua việc sử dụng dữ liệu Tổng điều tra doanh nghiệp của Tổng cục Thống kê năm 2017 và mẫu điều tra từ 695 doanh nghiệp thực hiện vào tháng 12/2017. Từ kết quả nghiên cứu, nhóm tác giả đề xuất một số giải pháp nhằm tháo gỡ các khó khăn mà các doanh nghiệp gặp phải khi tiếp cận nguồn tín dụng chính thức đối với các doanh nghiệp nói chung và các doanh nghiệp nhỏ và vừa nói riêng ở Việt Nam trong giai đoạn hiện nay.

Giới thiệu

Tại Việt Nam, doanh nghiệp nhỏ và vừa (DNNVV) hiện chiếm khoảng trên 98% tổng số DN đang hoạt động, đóng góp khoảng 45% GDP, 31% tổng thu ngân sách nhà nước (NSNN) và tạo công ăn việc làm cho khoảng hơn 5 triệu lao động. Bình quân trong giai đoạn 2012-2017, số DNNVV tăng 8,8%/năm, cao hơn mức tăng bình quân của DN lớn là 5,4% (Tổng cục Thống kê, 2018). Tuy đóng góp đáng kể vào tăng trưởng GDP cả nước nhưng thực tế cho thấy, các DNNVV luôn gặp rất nhiều khó khăn trong tiếp cận các nguồn lực tài chính, đặc biệt là nguồn vốn trung và dài hạn.

Khả năng tiếp cận tài chính khó khăn buộc các DN mất thêm các chi phí, cả chính thức và phi chính thức để có thể có được khoản vay, đồng thời phải tiếp cận thị trường phi chính thức và phải trả lãi suất cao hơn, từ đó, làm gia tăng chi phí sản xuất của DN. Bài viết này, nhóm tác giả đánh giá các yếu tố tác động đến nhu cầu tiếp cận nguồn tín dụng chính thức của DNNVV Việt Nam, từ đó, đề xuất một số giải pháp nhằm giúp DN nói chung và DNNVV nói riêng cải thiện khả năng tiếp cận nguồn lực tài chính này.

Phương pháp nghiên cứu và mô hình thực nghiệm

Số liệu và mô tả số liệu

Nghiên cứu sử dụng dữ liệu Tổng điều tra DN của Tổng cục Thống kê năm 2017 và mẫu điều tra từ 699 DN thực hiện vào tháng 12/2017 ở 3 địa phương Hà Nội, Đà Nẵng và Đồng Nai. Sau khi xử lý và lọc bỏ các quan sát trùng, số liệu mẫu nghiên cứu còn lại 695 quan sát.

Bảng 1 mô tả các biến trong các mô hình, số liệu từ mẫu nghiên cứu cho thấy, số DNNVV chiếm khoảng 56,69% trong tổng số DN trong mẫu điều tra. Số năm trung bình các DN hoạt động trên thị trường tính tới thời điểm điều tra là 10,8 năm. Trong đó, các DNNVV có số năm hoạt động nhỏ hơn 5 năm chiếm khoảng 31,2% và dưới 10 năm khoảng 66,5%. Về mặt lý luận cho thấy, nếu số năm hoạt động trên thị trường càng nhiều thì các DN sẽ được kỳ vọng tiếp cận dễ hơn các nguồn vốn trên thị trường tài chính, tiền tệ. Tuy nhiên, thực tế cho thấy, các DN ở Việt Nam có tuổi bình quân khá trẻ, đặc biệt là các DNNVV, do đó, khi tiếp cận với các nguồn vốn vay từ thị trường tài chính, các DNNVV sẽ gặp phải những khó khăn nhất định.

Chỉ định mô hình nghiên cứu

Để phân tích các yếu tố tác động đến nhu cầu tiếp cận tài chính của DN, nghiên cứu sử dụng mô hình Logit. Theo Gujarati (2004) và Baltagi (2008), mô hình Logit được biết đến là mô hình hồi quy mà các biến phụ thuộc là rời rạc và chỉ nhận hai giá trị có thể có là 0 và 1. Trong mô hình Logit, xác suất để biến phụ thuộc nhận giá trị bằng 1 được mô tả dưới dạng hàm phi tuyến của một tập hợp các biến hồi quy X có thể viết dưới dạng như sau:

(1) Trong đó: là xác suất biến phụ thuộc nhận giá trị bằng 1; Xi là tập các biến giải thích được lựa chọn; là hàm phân phối tích lũy của phân phối logistic.

Như vậy, mô hình Logit không nghiên cứu ảnh hưởng trực tiếp của các biến độc lập Xk đối với Y mà xem xét ảnh hưởng của Xk đến xác suất để Y nhận giá trị bằng 1 hay kỳ vọng của Y. Tác động biên tại giá trị trung bình được tính dựa theo Cameron và Trivedi (2010) trong phương trình (2) và được sử dụng để giải thích mức độ ảnh hưởng của các biến độc lập đến pi.

Ảnh hưởng biên trung bình của Xk đến pi được tính như sau:

(2) Dựa vào dữ liệu điều tra, đồng thời dựa trên tổng quan các nghiên cứu thực nghiệm, nghiên cứu xác định các biến và tác động kỳ vọng. Trong đó, các biến nghiên cứu bao gồm:

- Các yếu tố bên ngoài gồm: Chất lượng thể chế môi trường kinh doanh (PCI - Chỉ số năng lực cạnh tranh cấp tỉnh PCI); Thị trường tài chính (Niem_yet - Niêm yết trên thị trường chứng khoán (TTCK)), Trung gian tài chính (Thu_tuc_NH - Thủ tục tiếp cận tín dụng từ ngân hàng); Chi phí tài chính chính thức và phi chính thức (Chi_phi_lot tay: Chi phí lót tay, quà tặng…; Lai_cao: Lãi suất các DN phải trả cho món vay cao); Kết quả hoạt động sản xuất kinh doanh của DN (ROA - Lợi nhuận sau thuế trên vốn tổng tài sản); Log_tai san (Tổng tài sản tính đến thời điểm cuối năm).

- Các yếu tố bên trong gồm: Vị trí địa lý của DN (Khoang_cach: Khoảng cách không gian từ DN đến ngân hàng); Mức độ tin cậy tín dụng của DN (Lich_su_TD: Lịch sử vay vốn của DN; Quan_he_NH: Vai trò của mạng lưới); Đặc điểm DN (Ti_le_no: Tỷ lệ nợ/tổng nguồn vốn tính đến thời điểm cuối năm; DNNN: Các DN thuộc sở hữu nhà nước; Nam_hoat dong: Tuổi của DN)

Trong khi đó, các tác động kỳ vọng gồm:

- Tác động kỳ vọng + gồm: Chất lượng thể chế môi trường kinh doanh (PCI - Chỉ số năng lực cạnh tranh cấp tỉnh PCI); Thị trường tài chính (Niem_yet - Niêm yết trên TTCK); Chi phí tài chính chính thức và phi chính thức (Chi_phi_lot tay: Chi phí lót tay, quà tặng…; Lai_cao: Lãi suất các DN phải trả cho món vay cao); Kết quả hoạt động sản xuất kinh doanh của DN (ROA - Lợi nhuận sau thuế trên vốn tổng tài sản); Log_tai san (Tổng tài sản tính đến thời điểm cuối năm); Mức độ tin cậy tín dụng của DN (Lich_su_TD: Lịch sử vay vốn của DN; Quan_he_NH: Vai trò của mạng lưới); Đặc điểm DN (DNNN: Các DN thuộc sở hữu nhà nước; Nam_hoat dong: Tuổi của DN).

- Tác động kỳ vọng - gồm: Trung gian tài chính (Thu_tuc_NH - Thủ tục tiếp cận tín dụng từ ngân hàng); Vị trí địa lý của DN (Khoang_cach: Khoảng cách không gian từ DN đến ngân hàng); Đặc điểm DN (Ti_le_no: Tỷ lệ nợ/tổng nguồn vốn tính đến thời điểm cuối năm)

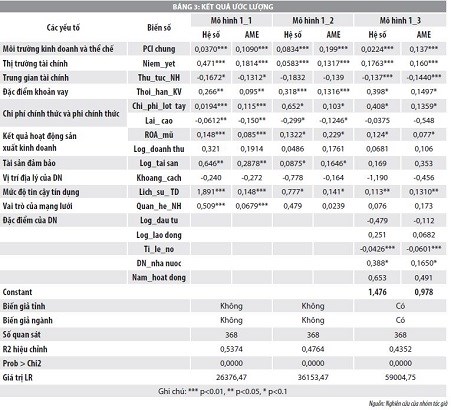

Kết quả ước lượng

Trong một số nghiên cứu có chỉ ra biến độc lập ROA có thể tác động đến khả năng tiếp cận tài chính và ngược lại (Christopher và cộng sự (2009), Udichibarna (2015)). Để khẳng định chắc chắn hơn, nghiên cứu sử dụng kiểm định biến nội sinh trong các mô hình với giả thuyết: H0: Mô hình không có yếu tố nội sinh, thu được p_value < 0,05. Do đó, bác bỏ giả thuyết H0, nghĩa là các mô hình có yếu tố nội sinh. Để khắc phục vấn đề nội sinh trong mô hình (1) nghiên cứu sử dụng phương pháp hồi quy hai giai đoạn 2SLS.

Giai đoạn 1: Hồi quy ROA theo các biến độc lập còn lại thu được ROA_mũ.

Giai đoạn 2: Hồi quy biến phụ thuộc theo các biến độc lập, ROA_mũ.

Kiểm định LR trong mô hình ở giai đoạn 2 cho kết luận các biến trong mô hình là phù hợp. Mô hình trong giai đoạn 2 khắc phục được vấn đề nội sinh, kết quả các mô hình được thể hiện trong các bảng 3.

Do việc giải thích độ lớn của các hệ số ước lượng trong mô hình Logit không giống như mô hình hồi quy tuyến tính hoặc hồi quy OLS, nên việc giải thích tác động của các yếu tố tới xác xuất mà các DN có thể tiếp cận vốn vay sẽ được giải thích thông qua tác động của ước tính giá trị biên trung bình của các biến độc lập.

Kết quả ước lượng cho thấy, hệ số của biến PCI chung – đại diện cho chất lượng thể chế - có dấu dương và mức ý nghĩa thống kê rất cao (1%) và cho biết, khi PCI chung tăng lên 1 đơn vị trong điều kiện các yếu tố khác không thay đổi, thì tăng xác suất DN tiếp cận được nguồn vốn tín dụng từ ngân hàng thương mại (NHTM) lên trung bình khoảng 10,9 – 13,7 điểm phần trăm. Thực tế cho thấy, những năm gần đây, Việt Nam đã có rất nhiều nỗ lực trong cải thiện thể chế và môi trường kinh doanh đối với khu vực DN, đặc biệt là các DNNVV.

Đối với các DN có nhu cầu vay vốn chính thức, tác động biên tại giá trị trung bình của biến Niem_yet (DN có niêm yết trên TTCK hay không) đến xác suất tiếp cận được khoản vay của các DN từ NHTM tăng trong khoảng 13,17 - 18,14 điểm phần trăm trong điều kiện các yếu tố khác không thay đổi khi biến số này tăng lên 1%. Kết quả này tương đồng với kết quả nghiên cứu của Trần Thọ Đạt và Tô Trung Thành (2018), Nguyễn Việt Hùng và Hà Quỳnh Hoa (2018). Điều này hàm ý rằng, khi thị trường vốn phát triển buộc các DN phải minh bạch hóa tài chính của mình. Chính điều này giúp các DN có khả năng tiếp cận với nguồn vốn từ các tổ chức tài chính thuận lợi hơn.

Biến phản ánh các thủ tục tiếp cận vốn vay từ NHTM (Thu_tuc_NH), thời hạn khoản vay (Thoi_han_KV) hay lãi suất (Lai_cao) đều có tác động đến nhu cầu tiếp cận nguồn vốn này của các DNNVV. Đặc biệt, đối với biến phản ánh chi phí không chính thức để tiếp cận được khoản vay như chi phí lót tay, mua quà tặng… (chi_phi_lot tay), kết quả ước lượng được từ mô hình cho thấy, khi biến số này tăng lên 1% trong điều kiện các yếu tố khác không thay đổi thì tăng xác suất DN tiếp cận được nguồn vốn tín dụng từ NHTM lên tối đa 13,59 điểm phần trăm. Kết quả tương tự cũng được tìm thấy, trong một số nghiên cứu của Berger và cộng sự (2005), Trần Thọ Đạt và Tô Trung Thành (2018).

Kết quả hoạt động sản xuất kinh doanh của DN được đại diện bởi 2 biến ROA và Log_doanhthu, tuy nhiên chỉ có biến ROA là có ý nghĩa thống kê. Kết quả cho thấy, khi ROA tăng lên 1 đơn vị thì sẽ làm tăng nhu cầu tiếp cận vốn vay nhiều nhất khoảng 22,7 điểm phần trăm trong điều kiện các yếu tố khác không thay đổi. Kết quả này tương đồng với Mary Muguchu (2010), Cole (2010)... cho rằng, lượng vốn ngân hàng được sử dụng có quan hệ thuận chiều với chỉ số ROA của các DN. Biến log_taisan có mối quan hệ cùng chiều với xác suất DN tiếp cận tài chính của DN. Theo đó, tài sản thế chấp là một yếu tố quan trọng trong việc tiếp cận tài chính từ NHTM. Như vậy, DN có lượng tài sản lớn thì sẽ có khả năng đảm bảo yêu cầu về mặt tài sản thế chấp.

Hệ số ước lượng được của biến khoảng cách (Khoang_cach) có tác động âm và nhưng không có ý nghĩa thống kê. Điều này cho thấy, vị trí địa lý của DN không ảnh hưởng đến xác suất để tiếp cận vốn vay. Trên thực tế, việc phát triển ngân hàng số hiện nay đã giúp hạ bớt rào cản về khoảng cách giữa ngân hàng và khách hàng và từ đó giúp khả năng tiếp cận tài chính chính thức của DN có xu hướng tăng lên. Ngược lại, việc DN có lịch sử tín dụng tốt có tác động tích cực khi DN tiếp cận các khoản vay từ NHTM. Đồng thời, việc DN có quan hệ với ngân hàng (quan_he_NH) cho dấu dương nhưng ảnh hưởng biên tại giá trị trung bình là không đáng kể. Cùng quan điểm này, Trần Thọ Đạt và Tô Trung Thành (2018) cho rằng, việc DN có quan hệ với ngân hàng chỉ giúp các DN thuận lợi hơn trong các thủ tục tiếp cận các khoản vốn vay từ ngân hàng chứ không phải là yếu tố quyết định.

Nhóm các yếu tố phản ánh đặc điểm DN, kết quả ước lượng từ các mô hình cho biết, hầu hết các biến số này đều ảnh hưởng rất nhỏ, hoặc hầu như không ảnh hưởng đến nhu cầu tiếp cận nguồn tài chính chính thức của các DNNVV. Tuy nhiên, chỉ có biến đại diện cho hình thức sở hữu của DN (DN_nha nuoc) có ý nghĩa thống kê. Phát hiện này đồng nhất với kết quả nghiên cứu của Lê Thị Bích Ngọc và Nguyễn Văn Thắng (2009).

Kết luận và khuyến nghị

Kết quả hồi quy mô hình Logit cho thấy, các yếu tố như môi trường kinh doanh và thể chế, DN có niêm yết, thủ tục hành chính, lãi suất hay các chi phí phi chính thức, kết quả hoạt động sản xuất kinh doanh đều là những yếu tố đóng vai trò quan trọng trong việc tiếp cận các khoản vay từ bên ngoài; rào cản liên quan đến những vấn đề nội tại của DN hiện nay vẫn chủ yếu là do không đáp ứng được yêu cầu về các tài sản thế chấp. Từ đó, nghiên cứu đề xuất một số khuyến nghị để nâng cao khả năng tiếp cận vốn của DN, đặc biệt là DNNVV như sau:

Về phía Chính phủ

- Tạo môi trường kinh doanh bình đẳng giữa các thành phần kinh tế: Kịp thời ban hành Nghị quyết về cải thiện môi trường đầu tư kinh doanh, nâng cao năng lực cạnh tranh quốc gia, tạo sức ép cải cách hành chính liên tục lên các bộ, ngành và địa phương. Đồng thời, kiên định thực hiện các mục tiêu đã đề ra về cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia. Để đạt mục tiêu trên đòi hỏi phải có nỗ lực cải cách mạnh mẽ, toàn diện cả về quy mô và cường độ trên tất cả các lĩnh vực, trong đó tập trung vào hoạt động đối thoại với DN, nghiên cứu, đề xuất sáng kiến cải cách cơ chế, chính sách, thủ tục hành chính.

- Hỗ trợ pháp lý có liên quan đến DN: Các cơ quan quản lý nhà nước thông qua việc cung cấp các dịch vụ đào tạo, tư vấn pháp lý có liên quan đến DN, giúp DN hiểu đúng, chính xác các vấn đề pháp lý và từng bước coi việc chấp hành pháp luật, cơ chế, chính sách là nhu cầu tự thân của mỗi DN.

Về phía ngân hàng và các tổ chức tín dụng

- Tiếp tục rà soát, cải tiến quy trình cho vay, thủ tục vay vốn, nâng cao khả năng thẩm định để rút ngắn thời gian giải quyết cho vay, tạo điều kiện cho người dân, DN tiếp cận vốn nhưng vẫn đảm bảo an toàn vốn vay.

- Thực hiện chính sách lãi suất hợp lý, đồng thời, đáp ứng nhiều mục tiêu như đảm bảo lãi suất thực dương cho người gửi tiền tiết kiệm, lãi suất ưu đãi của các chương trình tín dụng trọng điểm... Tuy nhiên, việc cho vay phải đảm bảo tuân thủ các quy định của Ngân hàng Nhà nước và quy định pháp luật liên quan, đảm bảo hiệu quả và an toàn vốn vay.

- Chủ động nghiên cứu đề xuất các chương trình, nhằm tạo thuận lợi cho DN và người dân tiếp cận vốn và các dịch vụ ngân hàng phục vụ hoạt động sản xuất, kinh doanh có hiệu quả. Khuyến khích xây dựng và triển khai những gói sản phẩm hỗ trợ DN, nhất là DNNVV (hỗ trợ về vốn, lãi suất, thời hạn cho vay...); Cung cấp các sản phẩm hỗ trợ trong lĩnh vực thanh toán, tiền tệ...

- Các NHTM có thể xem xét bổ sung danh mục tài sản được chấp nhận làm tài sản đảm bảo, tăng tỷ lệ cho vay so với tài sản đảm bảo. Điều này không có nghĩa là bỏ hoàn toàn điều kiện về tài sản đảm bảo, mà tập trung vào việc tăng tỷ lệ cho vay trên tài sản đảm bảo.

Đối với các doanh nghiệp

- Cải thiện năng lực quản lý: DN cần xây dựng và áp dụng mô thức quản trị phù hợp với đặc điểm, tính chất và quy mô hoạt động của từng DN; Coi trọng công tác truyền thông nội bộ ở tất cả các cấp, các phòng ban để đảm bảo cán bộ và người lao động trong DN có sự hiểu biết về hoạt động quản trị DN; Đào tạo và nâng cao chất lượng nguồn nhân lực hiện có, thu hút nguồn nhân lực chất lượng cao, đẩy mạnh nghiên cứu phát triển để tăng năng suất lao động, nâng cao năng lực cạnh tranh.

- Cải thiện năng lực kinh doanh: DN cần xây dựng được các kế hoạch kinh doanh hàng năm, cũng như xây dựng chiến lược phát triển trong dài hạn. Xây dựng cơ sở dữ liệu hoạt động của DN, của thị trường, vận hành bộ phận kiểm soát và kiếm toán nội bộ nhằm đánh giá thực trạng hoạt động kinh doanh của DN.

- DN cần chú trọng công tác nghiên cứu thị trường và tận dụng các nguồn vốn hỗ trợ của Chính phủ và các tổ chức nước ngoài để tiếp cận được các nguồn vốn ưu đãi. Ngoài ra, tham gia các mạng liên kết trong sản xuất và kinh doanh nhằm tận dụng những nguồn lực từ mạng lưới các DN trong ngành.

- Hoàn thiện hệ thống kế toán của DN, coi trọng việc minh bạch hoạt động tài chính. Theo đó, DN cần phải thường xuyên xem xét các tiêu chí đánh giá tình hình tài chính của DN như mức độ độc lập tài chính của DN; khả năng thanh toán của DN, khả năng sinh lời của DN; hiệu quả hoạt động của DN; hiệu quả phương án vay vốn và phân phối lợi nhuận của DN… Hoạt động tài chính được minh bạch không chỉ giúp các tổ chức tài chính giảm thời gian thẩm định khách hàng, việc ra quyết định cho vay nhanh hơn, mà còn giúp DN nhận diện sớm các rủi ro tiềm ẩn để có biện pháp xử lý hiệu quả...

(*) Bài viết thuộc sản phẩm của đề tài cấp Nhà nước KX01.18/16-20: “Các rào cản tài chính, tiền tệ đối với sự phát triển DN Việt Nam: Thực trạng, những vấn đề đặt ra và giải pháp khắc phục”.

Tài liệu tham khảo:

1. CIEM (2015) Báo cáo “Đặc điểm môi trường kinh doanh ở Việt Nam – Kết quả điều tra doanh nghiệp nhỏ và vừa”;

2. Cấn Văn Lực và cộng sự (2017), Chẩn đoán tăng trưởng kinh tế Việt Nam Chương 2 - Tiếp cận tài chính, Nguyễn Thị Nhung, N., Gan, C., & Hu, B. (2015), "An empirical analysis of credit accessibilty of small and medium sized enterprises in Vietnam";

3. Trần Thọ Đạt và Tô Trung Thành (2018), Báo cáo Kinh tế Việt Nam thường niên 2017: Tháo gỡ rào cản đối với sự phát triển của doanh nghiệp, NXB Đại học Kinh tế quốc dân;

4. Cao Thị Khánh Nguyệt (2014), "Why do Small and Medium Enterprises Need to Access Informal Credit? The Case of Vietnam", PhD student of Graduate School of Economics, International Finance and Banking, ISSN 2374-2089 2014, Vol. 1, No. 2;

5. Beck, T. và cộng sự (2008), "Finance, firm size, and growth", Journal of Money, Credit and Banking, 40(7), 1379-1405;

6. Bougheas, S., Mizen, P., & Yalcin, C. (2006), "Access to external finance: Theory and evidence on the impact of monetary policy and firm-specific characteristics", Journal of Banking & Finance, 30(1), 199-227;

7. Nguyen Thi Hong Nham, To Trung Thanh (2019), “Determinants of The Accesssibility of Vietnamese Enterprises to Capital from Banks and Credit Institutions”, Journal of Economics and Development, January 2019, Vol. 21, Special Issue, pp.81-95.