Hiệu quả vận dụng kế toán xanh trong xu thế phát triển bền vững

Phát triển triển bền vững đang trở thành xu hướng chung trên thế giới và thế giới đang hướng đến những hoạt động “xanh hóa” như: tăng trưởng xanh, trái phiếu xanh, kế toán xanh… Việc phát triển và ứng dụng kế toán xanh trở thành nhu cầu tất yếu hiện nay bởi nó được coi là một công cụ quan trọng liên quan đến các khía cạnh ảnh hưởng của môi trường tự nhiên đối với nền kinh tế và được xem là hướng chuyển đổi theo phương thức phát triển bền vững, hướng tới phát triển nền kinh tế xanh mà Việt Nam hướng tới. Tuy nhiên, vận dụng kế toán xanh thế nào để đạt hiệu quả là vấn đề đặt ra hiện nay.

Khái quát về kế toán xanh

Năm 2014, Liên Hợp quốc đã triển khai chương trình ứng dụng “Hệ thống kế toán về kinh tế và môi trường” hay còn gọi là kế toán xanh. Bên cạnh đó, Hội đồng tiêu chuẩn kế toán bền vững (một tổ chức phi lợi nhuận của Hoa Kỳ được thành lập vào năm 2011) cũng phát triển các tiêu chuẩn kế toán theo ngành cụ thể để tính bền vững có thể được sử dụng trong các báo cáo hàng năm…

Theo các chuyên gia tài chính – kế toán, kế toán xanh có thể hiểu là một hệ thống kế toán hiện đại và toàn diện nhằm ghi chép, tổng hợp và lập báo cáo cho một tổ chức, để phản ánh đầy đủ các nội dung về tài sản, nợ phải trả, vốn đầu tư, nguồn thu và các khoản chi cho môi trường xanh của quốc gia. Trên quan điểm của nhà quản lý vĩ mô, kế toán xanh được coi là một công cụ quan trọng liên quan đến các khía cạnh ảnh hưởng của môi trường tự nhiên đối với nền kinh tế và được xem là hướng chuyển đổi theo phương thức phát triển bền vững, hướng tới phát triển nền kinh tế xanh. Đây cũng là hướng tiếp cận mới và lâu dài, phù hợp với xu thế phát triển chung trên thế giới. Một số nghiên cứu cho rằng, kế toán xanh được chia thành nhiều góc độ khác nhau, bao gồm 5 nội dung chính: Kế toán tài chính môi trường; Kế toán quản trị môi trường; Tài chính môi trường; Pháp luật về môi trường; Đạo đức và quan hệ với cộng đồng xã hội.

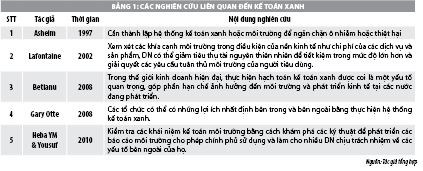

Lợi ích của kế toán xanh

Dù là một lĩnh vực mới, song kế toán xanh sớm đạt được những kết quả tích cực. Các nghiên cứu trên thế giới cũng chỉ ra nhiều lợi ích do kế toán xanh mang lại. Nghiên cứu của Lafontaine (2002) xem xét các khía cạnh môi trường trong điều kiện của nền kinh tế như chi phí của các dịch vụ và sản phẩm, DN có thể giảm tiêu thụ tài nguyên thiên nhiên để tiết kiệm trong mức độ lớn hơn và giải quyết các yêu cầu tuân thủ môi trường của người tiêu dùng. Nghiên cứu của Gary Otte (2008) chỉ ra rằng, các tổ chức có thể có những lợi ích nhất định bên trong và bên ngoài bằng thực hiện hệ thống kế toán xanh. Betianu (2008) cho rằng, trong thế giới kinh doanh hiện đại, thực hiện hạch toán kế toán xanh được coi là một yếu tố quan trọng, góp phần hạn chế ảnh hưởng đến môi trường và phát triển kinh tế tại các nước đang phát triển. Nghiên cứu này cũng dự báo, các DN từ tất cả các lĩnh vực kinh doanh thực hiện công cụ kế toán xanh đến một mức độ nhất định trong các năm tới...

Kế toán môi trường - một cấu phần của kế toán xanh tìm kiếm và cung cấp các thông tin quan trọng và cần thiết về các chi phí và doanh thu có liên quan đến môi trường, hướng dẫn các DN, các chủ dự án trong các quyết định kinh tế, khuyến khích họ nỗ lực trong việc sử dụng tài nguyên, kể cả tài nguyên thiên nhiên do con người tạo ra một cách có hiệu quả và hạn chế tối đa sự hủy hoại môi trường, hạn chế rác thải và sự ô nhiễm, thay đổi các hành vi đối xử với môi trường sống. Trong khu vực tư nhân, kế toán xanh có thể tư vấn cho khách hàng về tính bền vững và tác động môi trường từ các quyết định của họ. Ngoài việc cung cấp thông tin, kiểm tra lợi nhuận, doanh thu và chi phí môi trường của DN, kế toán xanh còn là một lĩnh vực đang phát triển tập trung hoặc cung cấp cho kế toán tác động môi trường, một số yếu tố có thể gây ra cho DN hoặc tổ chức, từ đó giúp các nhà làm chính sách và quản trị DN có cách thức đối phó và giải quyết hợp lý.

Những năm trở lại đây, kế toán môi trường được nhìn nhận như một công cụ hữu ích cung cấp các thông tin về môi trường ngoài các thông tin về tình hình sản xuất - kinh doanh của DN, làm cơ sở cho các nghĩa vụ bảo vệ môi trường của DN, nhờ đó, giúp giảm các rủi ro về môi trường, cũng như rủi ro về sức khoẻ cộng đồng, đồng thời cải thiện công tác kế toán quản trị và tài chính môi trường ở phạm vi DN. Có thể nói, việc chấp nhận kế toán xanh trong hoạt động DN hiện nay nói riêng và phát triển kinh tế nói chung thể hiện cam kết và trách nhiệm xã hội mà một DN hoặc tổ chức hướng tới môi trường bền vững.

Một số khó khăn, thách thức trong vận dụng kế toán xanh

Thời gian qua, tại Việt Nam, trong quá trình hoạt động kinh doanh, nhiều DN đã tạo ra chất thải gây hại đến môi trường. Nhằm phát triển kinh tế nhanh, bền vững, bảo vệ tốt môi trường và giải quyết hài hòa các vấn đề kinh tế, môi trường và xã hội, thời gian qua, Chính phủ đã ban hành nhiều chính sách nhằm hạn chế sự khai thác quá mức nguồn tài nguyên thiên nhiên phục vụ cho phát triển kinh tế - xã hội, hạn chế tối đa các hành vi vi phạm, hủy hoại môi trường, gây ô nhiễm môi trường. Việt Nam hiện cũng đã ban hành một số quy định yêu cầu các DN, các nhà đầu tư phải tiến hành đánh giá tác động đến môi trường, phải đưa ra hoặc triển khai các giải pháp xử lý môi trường trước khi thực hiện các dự án. Tuy nhiên, việc triển khai áp dụng kế toán xanh tại Việt Nam hiện nay cũng sẽ gặp không ít khó khăn, thách thức, cụ thể:

- DN có xu hướng né tránh việc áp dụng kế toán xanh bởi để thực hiện các quy định pháp lý đó, tất yếu phát sinh thêm nhiều loại chi phí với quy mô ngày càng lớn liên quan đến bảo vệ môi trường, xử lý các chất thải tác động đến môi trường và nâng cao chất lượng môi trường trong hợp đồng kinh doanh của các DN và trong triển khai các dự án đầu tư.

- Hiện nay, hệ thống tài khoản, sổ, chứng từ kế toán không ghi nhận riêng biệt những thông tin môi trường. Trên các tài khoản kế toán chưa ghi nhận các chi phí đáng kể liên quan đến môi trường như chi phí sửa chữa, đền bù, chi phí khắc phục sự cố và chi phí dọn dẹp, xử lý trong các vụ tai nạn, hủy hoại môi trường sinh thái, môi trường sống. Thực tế cho thấy, yếu tố chi phí “môi trường” và thu nhập do “môi trường” mang lại không nằm trong một tài khoản, một khoản mục riêng rẽ, cụ thể nào của kế toán. Trong khi đó, rất nhiều chi phí liên quan đến môi trường đang phản ánh chung trong các tài khoản chi phí quản lý và các nhà quản lý kinh tế không thể phát hiện, không thể thấy được quy mô và tính chất của chi phí môi trường nói chung và từng khoản chi phí môi trường nói riêng.

- Hiện nay, nhìn chung, các quy định về tài chính, các chuẩn mực, các chế độ kế toán của Nhà nước và công cụ kế toán của DN chưa cung cấp và đáp ứng được những thông tin cần thiết về các chi phí liên quan đến môi trường theo các yêu cầu cho việc ra quyết định các hợp đồng và lập báo cáo tài chính tại DN.

Nâng cao hiệu quả kế toán xanh gắn với phát triển bền vững

Nhằm đẩy mạnh việc vận dụng kế toán xanh, thời gian tới, cần chú trọng triển khai các giải pháp sau:

Về phía cơ quan quản lý

- Cần nhận thức rằng, đối với các quốc gia, khi mà yếu tố đầu vào của nền kinh tế còn dựa khá nhiều vào tài nguyên thiên nhiên thì việc vận dụng kế toán xanh nói chung và kế toán môi trường nói riêng là đòi hỏi mang tính bắt buộc, nhưng cần một lộ trình lâu dài hợp lý.

- Với chủ trương phát triển bền vững, “xanh hóa nền kinh tế” của Đảng và Nhà nước, các quy định về kế toán xanh cần tiếp tục được bổ sung, hoàn thiện trong thời gian tới. Hiện nay, hệ thống kế toán đang áp dụng chưa đủ điều kiện để các DN thực hiện kế toán môi trường.

- Tăng cường các chế tài xử phạt, thực hiện tốt các chính sách thuế, phí môi trường đối với DN, qua đó giúp các DN nâng cao nhận thức, cũng như thực hiện trách nhiệm của mình đối với môi trường và bảo vệ môi trường.

- Có chính sách đãi ngộ, khuyến khích và biểu dương các DN thực hiện trách nhiệm xã hội tốt của mình, qua đó tuyên truyền sâu rộng việc áp dụng kế toán xanh trong hoạt động thực tiễn. Chẳng hạn như: Với những DN thực hiện tốt kế toán xanh trong một giai đoạn (thường khoảng 5 năm) sẽ được ưu tiên giảm hoặc giãn thuế, được ưu đãi vay tín dụng cho các dự án khả thi…

Về phía doanh nghiệp

- Cần thay đổi nhận thức trong việc vận dụng kế toán xanh trong hoạt động sản xuất kinh doanh. Thực tế cho thấy, hiện nay, các DN chưa nhận thức được ý nghĩa và lợi ích của hoạt động bảo vệ môi trường nói chung và việc áp dụng kế toán xanh nói riêng. Đa số DN tại Việt Nam chưa tiến hành tính toán các chi phí môi trường. Có thể khẳng định, kế toán xanh nói chung và kế toán môi trường nói riêng là một bộ phận của tăng trưởng xanh, hướng đến mục tiêu “do con người, vì con người” góp phần tạo sự ổn định, bền vững cho nguồn lực môi trường, xã hội phát triển gắn với sự phát triển bền vững của chính DN.

- Nhiều nhà quản trị DN chưa nhận thức được rằng, chi phí bỏ ra để tính toán các chi phí môi trường nhỏ hơn rất nhiều so với tổng chi phí phải gánh chịu khi họ phải trả thuế, phí hay tiền phạt từ các hành vi gây hại môi trường. Các nhà quản trị DN cần phải có nhiều thông tin hơn về khía cạnh chi phí liên quan đến môi trường phát sinh trong các hợp đồng của DN để đưa ra được các quyết định đầu tư kinh doanh phù hợp, qua đó, vừa có thể tìm kiếm lợi nhuận từ các dự án, vừa tránh được các khoản xử phạt liên quan đến môi trường.

- Tiếp tục tăng cường nâng cao chất lượng nguồn nhân lực kế toán để đáp ứng được yêu cầu công việc trong bối cảnh mới... Hiện nay, do kế toán xanh chưa phổ biến trong DN, nên bộ phận kế toán của DN hầu như có rất ít nhân viên kế toán có kiến thức về kế toán môi trường hoặc nhân viên kế toán môi trường chuyên biệt. Do vậy, trong thời gian tới, các DN cần chú trọng đào tạo nâng cao chất lượng đội ngũ kế toán viên, đồng thời xây dựng phòng kế toán có năng lực và kinh nghiệm về kế toán xanh…

Tài liệu tham khảo:

1. Dương Thị Thanh Hiền, Kế toán xanh và kế toán môi trường - Một số quan điểm hiện đại, Tạp chí Kế toán - Kiểm toán 4/2016;

2. Phạm Quang Huy (2016), Nghiên cứu khung lý thuyết về kế toán xanh và định hướng áp dụng vào Việt Nam trong tiến trình hội nhập toàn cầu, Tạp chí Kế toán - Kiểm toán 4/2016;

3. Đào Thị Thúy Hằng (2019), Ứng dụng kế toán xanh ở Việt Nam và một số vấn đề đặt ra, Tạp chí Tài chính kỳ 1 tháng 11/2019;

4. Abdel-Rahim, Heba Y. M., & Yousef M. Abdel-Rahim. (2010), Green accounting - a proposition for EA/ER conceptual implementation methodology. Journal of Sustainability and Green Business, 5(1), 27-33;

5. Bailey, Paul. (1995), Environmental accounting case Studies: Green accounting At AT&T (3rd ed.), Los Angeles: SAGE Publications, Inc;

6. Lloyd John Pereira (2017), What is green accounting and its importance?, TechJini.