Ảnh hưởng từ yếu tố chuyên gia trong doanh nghiệp kiểm toán đến tính kịp thời của báo cáo tài chính

Sử dụng dữ liệu thu thập của 26 ngân hàng thương mại Việt Nam giai đoạn 2014 - 2021, bài viết nghiên cứu sự ảnh hưởng của yếu tố chuyên gia của doanh nghiệp kiểm toán đến tính kịp thời của báo cáo tài chính. Kết quả nghiên cứu cho thấy, tính kịp thời của báo cáo tài chính của ngân hàng không bị ảnh hưởng bởi yếu tố chuyên gia của doanh nghiệp kiểm toán, mà chịu tác động của ý kiến kiểm toán, quy mô ngân hàng, lợi nhuận kinh doanh và thời gian hoàn thành báo cáo tài chính.

Đặt vấn đề

Thông tin trên báo cáo tài chính (BCTC) là rất hữu ích đối với các nhà đầu tư trên thị trường chứng khoán. Bởi vậy, tính kịp thời của BCTC được thảo luận trong nhiều nghiên cứu trước đây. Một trong những yếu tố ảnh hưởng đến tính kịp thời của BCTC được xem xét là yếu tố chuyên gia của doanh nghiệp kiểm toán (DNKT).

Điều kiện xác định một DNKT là chuyên gia trong ngành Ngân hàng dựa theo công thức được sử dụng trong nghiên cứu của Mohd và Aman (2003), Ahmad và cộng sự (2016). Theo đó, DNKT được xem là chuyên gia trong ngành Ngân hàng khi nắm giữ thị phần cao nhất, trong đó, thị phần của DNKT được xác định bằng công thức:

|

Số lượng ngân hàng DNKT thực hiện kiểm toán |

* 100 |

|

Tổng số ngân hàng trong ngành |

Nghiên cứu của Habib và Bhuiyan (2011), Ahmad và cộng sự (2016) cho thấy, các công ty được kiểm toán bởi các DNKT chuyên gia trong ngành sẽ có thời gian hoàn thành BCTC nhanh hơn. Tuy nhiên, nghiên cứu của Abidin và Ahmad (2012) lại cho rằng, yếu tố chuyên gia trong ngành của DNKT không tác động đến tính kịp thời của BCTC. Qua khảo lược từ những nghiên cứu ở Việt Nam hiện chưa có công bố nghiên cứu trong lĩnh vực tài chính - ngân hàng.

Để làm rõ yếu tố chuyên gia của DNKT có tác động đến tính kịp thời của BCTC, nhóm tác giả đã sử dụng dữ liệu BCTC của 26 ngân hàng thương mại

(NHTM) Việt Nam giai đoạn 2014 - 2021, từ đó đưa ra một số khuyến nghị về vấn đề này.

Dữ liệu và phương pháp nghiên cứu

Dữ liệu nghiên cứu được thu thập từ BCTC đã kiểm toán của 26 NHTM cổ phần tại Việt Nam có cổ phiếu giao dịch trên các sàn HOSE, HNX và UPCOM trong giai đoạn 2014 - 2021.

Nhóm tác giả sử dụng phương pháp nghiên cứu định lượng. Dữ liệu được tổng hợp thành dạng bảng và xử lý bằng phần mềm Stata 17 để thực hiện ước lượng hồi quy. Phương pháp hồi quy được sử dụng là SGMM được đề xuất và phát triển bởi Arellano và Bover (1995) và Blundell và Bond (1998).

Dựa trên kết quả nghiên cứu của Habib và Bhuiyan (2011), Ahmad và cộng sự (2016), mô hình hồi quy được tác giả đề xuất như sau:

TAFSit = β0 + β1*TAFSit-1 + β2*SPECit + β3*OPIit +β4*SIZEit + β5*PROit

+ β6*LEVit+ εit

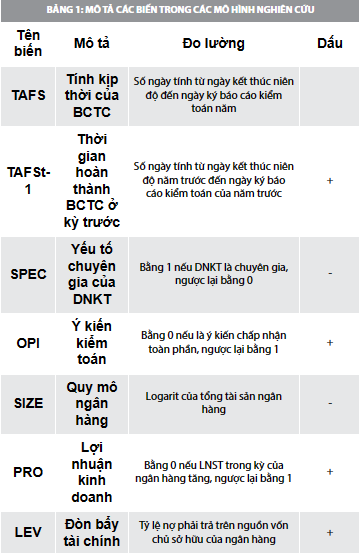

Phương pháp đo lường và dấu kỳ vọng của các biến được diễn giải chi tiết trong Bảng 1.

Theo Habib và Bhuiyan (2011), Ahmad và cộng sự (2016), các công ty được kiểm toán bởi các DNKT được xem là chuyên gia có thời gian hoàn thành BCTC nhanh hơn so với các công ty được kiểm toán bởi các DNKT không phải là chuyên gia. Theo đó, giả thuyết nghiên cứu H1 được nhóm tác giả đưa ra như sau:

H1: Yếu tố chuyên gia của DNKT ảnh hưởng cùng chiều đến tính kịp thời của BCTC.

Kết quả nghiên cứu

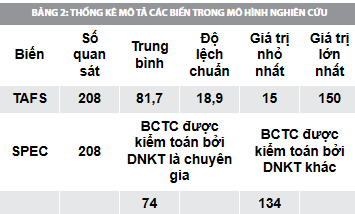

Kết quả thống kê mô tả các biến trong mô hình nghiên cứu được trình bày tại Bảng 2.

Bảng 2 cho thấy, số ngày hoàn thành BCTC của các ngân hàng (TAFS) trung bình là 82 ngày. Giá trị nhỏ nhất của biến TAFS là 15 ngày thuộc về Ngân hàng thương mại cổ phần Tiên Phong (TPB) năm 2017. Giá trị lớn nhất của biến TAFS là 150 ngày thuộc về Ngân hàng thương mại cổ phần Sài Gòn Thương Tín (STB) năm 2015.

Trong số 208 quan sát có 74 trường hợp BCTC của các ngân hàng được kiểm toán bởi DNKT được xem là chuyên gia, 134 trường hợp còn lại là những BCTC được kiểm toán bởi DNKT không được xem là chuyên gia.

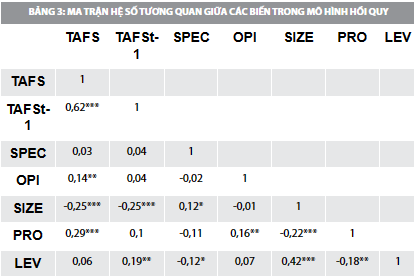

Bảng 3 cho thấy, hệ số tương quan cặp của các biến giải thích trong mô hình đều nhỏ hơn 0,8. Do đó, mô hình không xảy ra hiện tượng đa cộng tuyến.

Nguồn: Nhóm tác giả tổng hợp

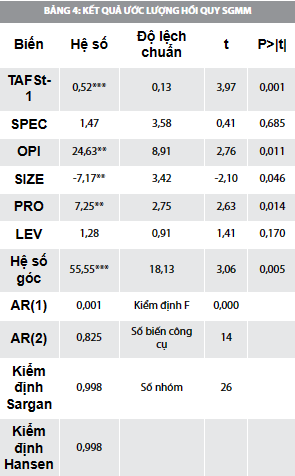

Kết quả từ Bảng 4 cho thấy, giá trị p của kiểm định AR (1) nhỏ hơn mức ý nghĩa 5% và giá trị p của kiểm định AR (2) lớn hơn mức ý nghĩa 5%. Do đó, mô hình có sự tự tương quan bậc 1 nhưng không có sự tự tương quan bậc 2 đối với phần dư. Kết quả các kiểm định Sargan và Hansen của mô hình đều có giá trị p lớn hơn mức ý nghĩa 5%, nghĩa là các biến công cụ được sử dụng trong mô hình là phù hợp.

Kết quả ước lượng tại Bảng 4 thể hiện một số nội dung sau:

Một là, hệ số của biến SPEC bằng 1,47 lớn hơn 0 và không có ý nghĩa thống kê ở mức 10%. Điều này chỉ ra yếu tố chuyên gia của DNKT không ảnh hưởng đến tính kịp thời của BCTC ngân hàng. Kết quả này không tương đồng với các nghiên cứu của Habib và Bhuiyan (2011), Ahmad và cộng sự (2016). Do đó, chưa có đủ cơ sở để chấp nhận giả thuyết H1.

Hai là, hệ số của biến TAFSt-1 bằng 0,5 lớn hơn 0 và có ý nghĩa thống kê ở mức 1%. Kết quả này thể hiện tính kịp thời của BCTC bị ảnh hưởng cùng chiều bởi thời gian hoàn thành BCTC của kỳ trước đó. Kết quả trên cho thấy, các DNKT căn cứ số ngày hoàn thành BCTC của kỳ trước để ký xác nhận BCTC trong kỳ với thời gian bằng hoặc trễ hơn tối đa 1 ngày.

Ba là, hệ số của biến OPI bằng 24,63 lớn hơn 0 và có ý nghĩa thống kê ở mức 5%. Điều này cho thấy BCTC có ý kiến kiểm toán không phải là ý kiến chấp nhận toàn phần; cần có số ngày để hoàn thành nhiều hơn so với những BCTC có ý kiến kiểm toán là ý kiến chấp nhận toàn phần. Kết quả này tương đồng với nghiên cứu của Khoufi và Khoufi (2018), Đoàn Thị Cẩm Thư (2018).

Các biến kiểm soát SIZE và PRO đưa vào mô hình nghiên cứu có ý nghĩa thống kê ở mức 5%. Cụ thể: Hệ số của biến SIZE có giá trị là -7,17 nhỏ hơn 0 cho thấy, quy mô tổng tài sản ngân hàng tác động cùng chiều đến tính kịp thời của BCTC. Kết quả này ủng hộ quan điểm của Ika và Ghazali (2012), Alali và Elder (2014), Fujianti và Satria (2020).

Hệ số của biến PRO bằng 7,25 lớn hơn 0 cho thấy, ngân hàng có lợi nhuận sau thuế trong kỳ giảm so với kỳ trước thì sẽ tác động ngược chiều đến tính kịp thời của BCTC. Kết quả tương đồng với nghiên cứu của Khasharmeh và Aljifri (2010), Đoàn Thị Cẩm Thư (2018).

Bốn là, hệ số của biến LEV bằng 1,28 và không có ý nghĩa thống kê ở mức 10%. Kết quả này khác với nghiên cứu của Phạm Ngọc Toàn (2016) khi các nghiên cứu sử dụng mẫu là các công ty phi tài chính. Tuy nhiên, kết quả này tương đồng với nghiên cứu của Adebayo và Adebiyi (2016).

Kết luận và một số hàm ý

Kết quả nghiên cứu cho thấy, tính kịp thời của BCTC ngân hàng không bị ảnh hưởng bởi yếu tố chuyên gia của DNKT mà chịu sự tác động bởi các yếu tố như: Ý kiến kiểm toán; Quy mô ngân hàng; Lợi nhuận kinh doanh và Thời gian hoàn thành BCTC của kỳ trước. Trong đó, ý kiến kiểm toán là yếu tố có tác động lớn nhất đến tính kịp thời của BCTC ngành Ngân hàng. Quy mô ngân hàng và thời gian hoàn thành BCTC của kỳ trước có ảnh hưởng cùng chiều đến tính kịp thời của BCTC.

Từ kết quả nghiên cứu trên, nhóm tác giả đưa ra một số hàm ý như sau:

Một là, việc thuê DNKT có thị phần lớn nhất trong ngành không thể rút ngắn thời gian hoàn thành BCTC, thay vào đó, các nhà quản lý ngân hàng có thể tìm biện pháp gia tăng quy mô tổng tài sản của ngân hàng. Điều này không chỉ giúp ngân hàng gia tăng lợi thế cạnh tranh trong hoạt động kinh doanh, mà còn giúp ngân hàng có điều kiện nâng cấp, hoàn thiện bộ máy kế toán cả về nhân sự và hệ thống phần mềm hỗ trợ. Từ đó, hoạt động kinh doanh của ngân hàng được theo dõi chặt chẽ, phản ánh đầy đủ, trung thực và tạo thuận lợi cho BCTC được hoàn thành và công bố kịp thời.

Đối với các nhà đầu tư trên thị trường chứng khoán, trường hợp một ngân hàng chậm trễ trong công bố BCTC đối với BCTC năm (trễ hơn so với kỳ trước và chậm trễ so với quy định) thì đó có thể là dấu hiệu ngân hàng có kết quả kinh doanh không tốt hoặc có thể BCTC của ngân hàng nhận được ý kiến kiểm toán không phải là ý kiến chấp nhận toàn phần. Đây là những thông tin bất lợi khi công bố ra thị trường sẽ ảnh hưởng tiêu cực đến giá cổ phiếu của ngân hàng.

Tài liệu tham khảo:

- Đoàn Thị Cẩm Thư (2018), Các nhân tố ảnh hưởng đến tính kịp thời của báo cáo tài chính - Bằng chứng từ các công ty niêm yết ở Việt Nam. Tạp chí Công nghệ ngân hàng, 145, 32-38;

- Phạm Ngọc Toàn (2016), Các nhân tố ảnh hưởng đến tính kịp thời của báo cáo tài chính các công ty niêm yết trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh. Tạp chí Phát triển Kinh tế, 27(10), 76-93;

- Abidin, A., Ahmad-Zaluki, N, A. (2012), Auditor Industry Specialism and Reporting Timeliness. Procedia – Social and Behavioral Sciences. 65, 873-878;

- Adebayo, P. A., & Adebiyi, W. K. (2016), Effect of Firm Characteristics on The Timeliness of Corporate Financial Reporting: Evidence From Nigerian Deposit Money Banks. International Journal of Economics, Commerce and Management, IV(3), 369-381.\