Cần sớm nới room tín dụng

Ngân hàng Nhà nước (NHNN) nên xem xét sớm nới room tín dụng, vì nếu chờ đến quý IV/2022 mới xem xét, thì sẽ chậm trễ so với nhu cầu hiện tại của nền kinh tế.

Nền kinh tế nói chung và các doanh nghiệp nói riêng đang rất cần thêm nguồn vốn tín dụng để tiếp tục duy trì đà phục hồi.

Lạm phát chưa đáng ngại

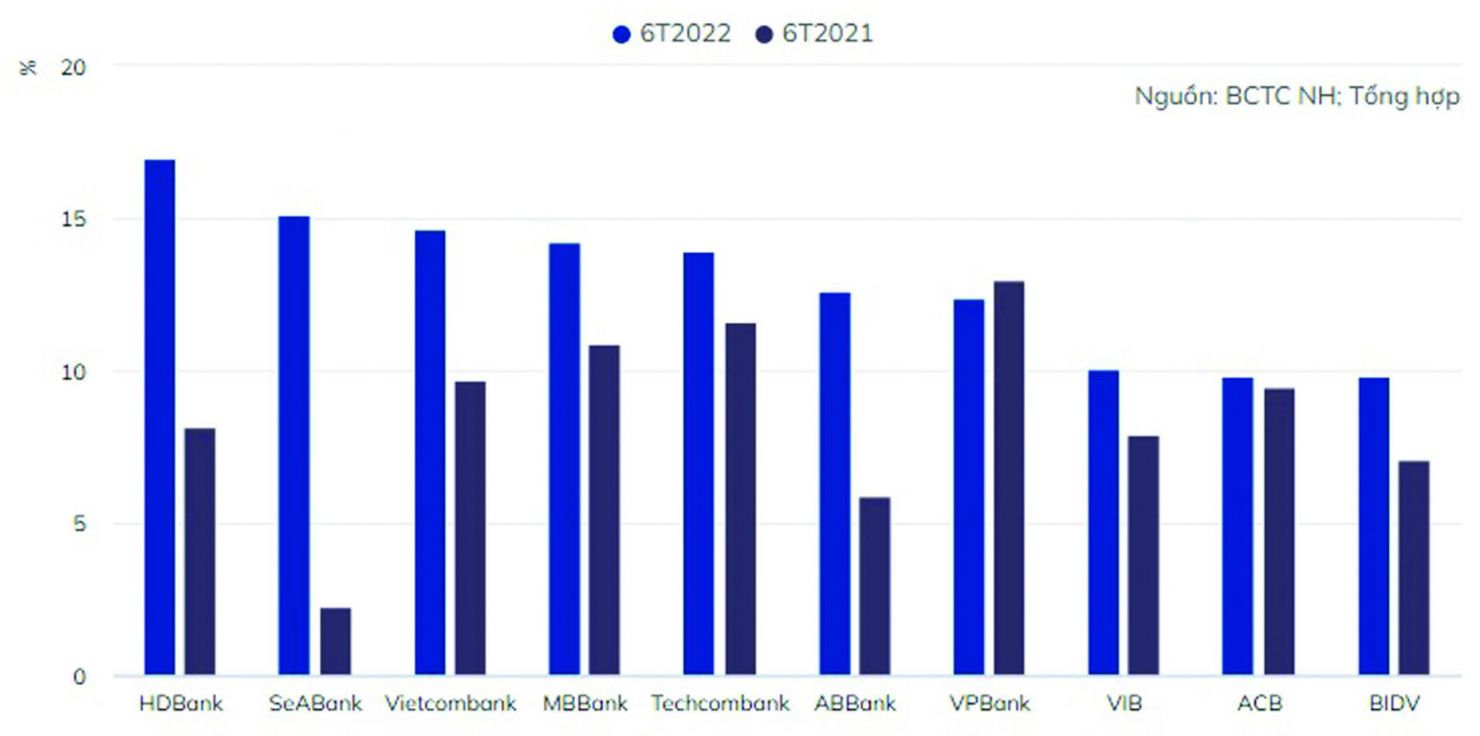

Trong 7 tháng đầu năm nay, tăng trưởng tín dụng đã đạt 9,42%. Với mục tiêu tăng trưởng 14% năm 2022, dư nợ tín dụng toàn nền kinh tế còn có thể tăng thêm gần 4,6% trong 5 tháng cuối năm nay, tương đương quy mô khoảng 478.000 tỷ đồng. Tuy nhiên, NHNN vẫn đang trăn trở hai vấn đề đó là lạm phát và thanh khoản hệ thống ngân hàng.

Dù tín dụng tăng trưởng hơn 9,4% nhưng huy động vốn mới tăng trên 5%, do đó, việc lo ngại nói trên của NHNN là có cơ sở. Tuy nhiên, câu chuyện lạm phát của Việt Nam chủ yếu là do chi phí đẩy, còn yếu tố cầu kéo không mạnh mẽ như những năm trước. Đặc biệt, lượng cung tiền của Việt Nam vẫn được điều tiết ở mức độ tương đối hợp lý. Cụ thể, đến hết 7 tháng đầu năm nay, lượng cung tiền tăng đâu đó khoảng 3,6- 3,7%, lạm phát cơ bản do yếu tố tiền tệ chỉ tăng 1,44%. Ước tính cả năm, lạm phát cơ bản do yếu tố tiền tệ sẽ chỉ trong khoảng từ 2- 2,5%, là mức chấp nhận được.

Đa dạng hóa nguồn vốn

Trong bối cảnh nói trên, NHNN có thể tính toán, dự báo lượng cung tiền từ các nguồn còn lại như vốn đầu tư trực tiếp nước ngoài (FDI), đầu tư công; đồng thời đánh giá tình hình thực tế để xem xét nới room tăng trưởng tín dụng còn lại sớm hơn, với sự phân bổ phù hợp cho các ngân hàng, nhằm hỗ trợ nền kinh tế và các doanh nghiệp có thêm nguồn lực phục hồi. Việc này cần thực hiện sớm thay vì để đến quý IV, vì nó có thể sẽ chậm trễ so với nhu cầu hiện tại của nền kinh tế.

Hiện nay, huy động vốn đã chậm hơn khá nhiều so với tín dụng. Đây là vấn đề mà các ngân hàng thương mại sẽ phải lưu ý tăng cường huy động vốn những tháng cuối năm nay nhằm tiếp thêm nguồn lực cho vay khi được cấp hạn mức tín dụng còn lại.

Đối với hạn mức tăng trưởng tín dụng được phân bổ thêm, các ngân hàng phải có sự sàng lọc, tính toán thận trọng để cho vay trong bối cảnh nguồn vốn khan hiếm.

Về phía doanh nghiệp cũng cần đa dạng hóa nguồn tài chính khác như phát hành trái phiếu, huy động vốn trên thị trường chứng khoán, hay thu hút đầu tư nước ngoài,... trong bối cảnh dư địa hỗ trợ tiền tệ gần như không còn.