Chứng khoán là kênh đầu tư hiệu quả nhất Việt Nam trong hơn 20 năm qua

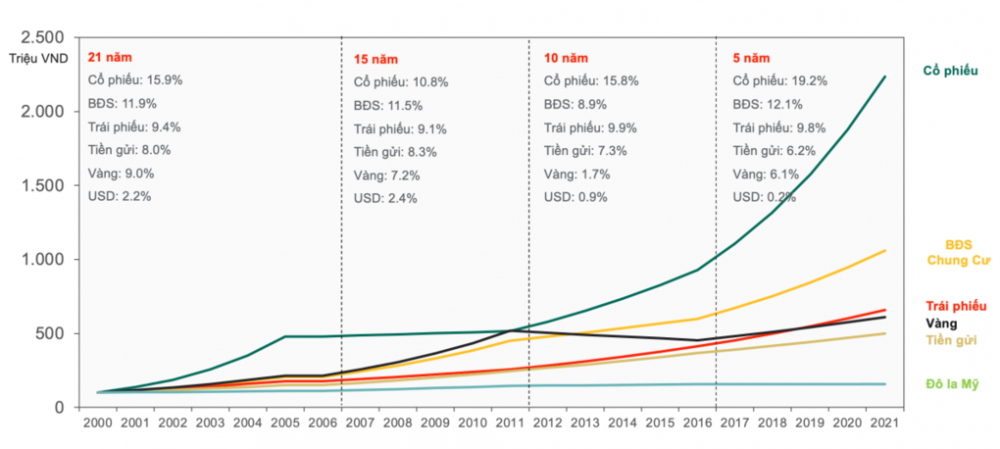

Tỷ suất sinh lợi của thị trường chứng khoán Việt Nam trong 21 năm trở lại đây đạt 15,6%, vượt trội so với nhiều kênh đầu tư khác như bất động sản nhà ở, USD, vàng và tiền gửi.

Trong buổi webinar về chiến lược đầu tư tài chính diễn ra mới đây, ông Lê Anh Tuấn, Giám đốc chiến lược đầu tư của Dragon Capital Việt Nam đánh giá, cổ phiếu (theo phương thức tái đầu tư cổ phiếu liên tục) là kênh đầu tư hấp dẫn nhất tại Việt Nam trong 21 năm trở lại đây khi tỷ suất lợi nhuận đạt 15,6%.

Con số này vượt trội so với bất động sản nhà ở 11,9%, USD chỉ sinh lời 2,2%, vàng 9%, tiền gửi 8%.

Nếu nhà đầu tư bỏ ra 100 triệu đồng để đầu tư vào cổ phiếu theo phương thức tái đầu tư liên tục, sau 21 năm, số tiền thu về là hơn 2,2 tỷ đồng. Trong khi đó, nếu đầu tư vào bất động sản chung cư từ năm 2000 với số tiền 100 triệu đồng, đến năm 2021 chỉ thu về hơn 1 tỷ đồng. Thấp nhất là nắm giữ USD, với khoản tiền thu về chỉ 159 triệu đồng.

Chuyên gia này cũng cho rằng, chứng khoán là kênh đầu tư khá phức tạp. Nên thay vì tìm cách chọn một số mã, cách đầu tư được xem là hiệu quả nhất với những người mới tham gia thị trường là đầu tư bình quân theo VN-Index.

Đánh giá về định giá TTCK Việt Nam thời điểm hiện tại, ông Lê Anh Tuấn nhận định, với lợi nhuận doanh nghiệp niêm yết 2021 tăng trưởng khoảng 40% thì P/E khoảng 15 lần, 2022 tăng trưởng 27%, P/E khoảng 11,5 lần.

Trong năm 2021, bất chấp tác động của đại dịch COVID-19, LNST nửa đầu năm 2021 tăng trưởng gần 70%. Ông Tuấn cũng dự báo LNST nửa cuối năm 2021 vẫn phải tăng 23,4% trở lên. Sang năm 2022, lợi nhuận dự kiến tăng từ 22% - 27%.

“Với kỳ vọng như vậy, tôi cho rằng không thể gọi TTCK Việt Nam là bong bóng như một số nhận định”, ông Tuấn đánh giá.

Nói về việc nhà đầu tư nước ngoài bán ròng 4,3 tỷ USD từ đầu năm 2018 đến nay, ông Tuấn cho rằng đây là tin vui. Điều này đồng nghĩa TTCK Việt Nam vẫn tăng trưởng trưởng phần lớn nhờ dòng tiền của nhà đầu tư F0, thay vì các yếu tố ngoại lực.

Mặt khác, ông cũng dẫn giải cho thấy số lượng tài khoản đầu tư chứng khoán tăng nhưng chỉ bằng 3% dân số Việt Nam hiện tại và bằng lượng tài khoản đầu tư chứng khoán của Đài Loan năm 1988. “Trong 3 – 5 năm tới, số lượng nhà đầu tư mở tài khoản chứng khoán vẫn sẽ tiếp tục tăng”, ông Tuấn nhìn nhận.

Đi cùng với sự tham gia thị trường mạnh mẽ của NĐT F0, số liệu của vị chuyên gia này cho thấy, lượng margin cũng tăng tỷ lệ thuận trong thời gian qua, nhưng tỷ lệ margin/vốn hóa thị trường hiện tại chỉ bằng quý III/2016.