Đổi mới tổ chức công tác kế toán quản trị tại các doanh nghiệp nhỏ và vừa ở Việt Nam

Doanh nghiệp nhỏ và vừa chiếm tỷ trọng lớn và đóng góp không nhỏ vào tăng trưởng kinh tế đất nước. Tuy nhiên, các doanh nghiệp này cũng đối mặt với không ít khó khăn, thách thức, dẫn đến phải đóng cửa, phá sản mà một trong những nguyên cơ bản là do công tác kế toán quản trị chưa được chú trọng đúng mức. Bài viết trao đổi về tầm quan trọng của việc tổ chức công tác kế toán quản trị cho doanh nghiệp nhỏ và vừa cũng như những khó khăn, thách thức hiện nay. Trên cơ sở đó, tác giả kiến nghị một số giải pháp nhằm đổi mới công tác kế toán quản trị, góp phần thực hiện tốt được các chức năng quản trị trong doanh nghiệp nói chung và doanh nghiệp nhỏ và vừa nói riêng.

Đặt vấn đề

Theo số liệu của Tổng cục Thống kê (2024), tính chung 5 tháng đầu năm 2024, cả nước có 98,8 nghìn doanh nghiệp (DN) đăng ký thành lập mới và quay trở lại hoạt động, tăng 4,1% so với cùng kỳ năm trước; bình quân một tháng có 19,8 nghìn DN thành lập mới và quay trở lại hoạt động.

Tuy nhiên, số DN rút lui khỏi thị trường trong 5 tháng đầu năm vẫn khá cao, lên đến 97,3 nghìn DN, tăng 10,5% so với cùng kỳ năm trước; bình quân một tháng có 19,5 nghìn DN rút lui khỏi thị trường. Tại Việt Nam, các DN nhỏ và vừa (DNNVV) chiếm trên 97% trong tổng số DN đang hoạt động và phần lớn các DN phá sản, rời khỏi thị trường chính là khu vực DNNVV.

Kế toán quản trị (KTQT) có vai trò quan trọng trong hoạt động sản xuất của DN, đặc biệt đối với DNNVV. Mục tiêu của KTQT là cung cấp thông tin cho nhà quản lý nhằm sử dụng hiệu quả các nguồn lực để đạt mục tiêu DN đề ra. Trong bối cảnh đó, việc nghiên cứu để đề xuất các giải pháp giúp DNNVV nhỏ áp dụng KTQT trong việc quản lý, điều hành và ra quyết định kinh doanh ở Việt Nam có ý nghĩa hết sức cấp thiết hiện nay.

Tổng quan về áp dụng kế toán quản trị

Khái niệm kế toán quản trị

KTQT là một quá trình thu thập, phân tích, đánh giá, tổng hợp nhằm mục đích trình bày và truyền đạt thông tin được các nhà quản trị sử dụng trong quá trình lập kế hoạch, đánh giá và kiểm soát trong nội bộ DN để tối ưu hóa các nguồn lực kinh tế của DN. Tại Việt Nam, theo Luật Kế toán 2015, KTQT được định nghĩa như sau: “KTQT là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ đơn vị kế toán”.

Tầm quan trọng của kế toán quản trị trong doanh nghiệp nhỏ và vừa

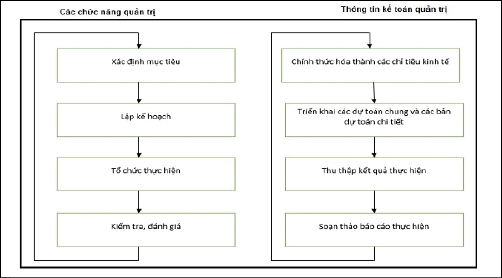

Quá trình ra quyết định cho công việc điều hành kinh doanh có thể được mô tả qua các bước như sau:

- Lập kế hoạch: Để xây dựng kế hoạch, các nhà quản trị DN thường phải dự đoán, phán đoán kết quả của các chỉ tiêu kinh tế sẽ xảy ra dựa trên những cơ sở khoa học sẵn có. Trong quá trình lập kế hoạch, nhà quản trị thường phải liên kết các chỉ tiêu kinh tế với nhau để thấy rõ sự tác động về nguyên nhân và kết quả sẽ xảy ra trong tương lai.

- Tổ chức công tác và điều hành: Nhà quản trị truyền đạt các chỉ tiêu kế hoạch đã xây dựng cho các bộ phận trong DN, đồng thời tổ chức hoạt động tại các bộ phận theo như kế hoạch đã phê duyệt. Chức năng này yêu cầu các nhà quản trị phải liên kết các bộ phận với nhau, sử dụng nguồn lao động hợp lý nhằm khai thác tối đa các yếu tố của quá trình sản xuất để đạt được các mục tiêu đã dự định.

- Kiểm soát và đánh giá các kết quả thực hiện: DN căn cứ vào các chỉ tiêu của kết quả thực hiện đối chiếu với kế hoạch đã xây dựng để kiểm tra và đánh giá tình hình thực hiện kết quả của DN. Thực chất của quá trình kiểm tra và đánh giá thường là so sánh thấy được sự khác nhau giữa thực hiện với kế hoạch đã xây dựng, từ đó xác định các nguyên nhân ảnh hưởng để có thể điều chỉnh quá trình thực hiện của từng người, từng bộ phận nhằm giúp các tổ chức hoạt động đạt được mục tiêu tối ưu.

- Ra quyết định: Đây là chức năng cơ bản nhất của thông tin KTQT. Dựa vào nguồn thông tin thu thập, thông qua phân tích, chọn lọc thông tin để đưa ra quyết định đối với từng hoạt động cụ thể của quá trình kinh doanh nhằm nâng cao hiệu quả sử dụng vốn, tiết kiệm chi phí… Việc ra quyết định thường được dựa trên cơ sở tổng hợp nhiều nguồn thông tin khác nhau, nhưng trong đó thông tin KTQT thường giữ vai trò có tính chất quyết định và độ tin cậy cao. Việc ra quyết định đòi hỏi KTQT phải tổng hợp, phân tích và chọn lọc hệ thống thông tin này.

Khó khăn, thách thức

Trên phương diện lý thuyết

Ở Việt Nam, dù được nhắc đến khá nhiều trong vài năm gần đây, song KTQT vẫn là một vấn đề mới mẻ đối với các DN nói chung, các DNNVV nói riêng. Bản thân lý luận về KTQT vẫn còn một số những quan điểm khác nhau giữa các nhà khoa học, nhà nghiên cứu, trường đại học viện nghiên cứu, DN... Hơn nữa, hiện nay văn bản về kế toán mới chỉ có hướng dẫn khái quát KTQT cho các DN nói chung, chưa có hướng dẫn cụ thể đối với các DNNVV.

Trên phương diện thực tế

Do nhiều nguyên nhân khác nhau, các DN chưa nhận thức đúng, đầy đủ, rõ ràng về vai trò của KTQT. Các DN chủ yếu quan tâm đến lợi nhuận mà chưa thấy được tác dụng to lớn của những thông tin phục vụ cho việc ra quyết định để điều hành, quản lý hoạt động SXKD một cách kịp thời, hiệu quả. Do đó, tổ chức KTQT ở các DNNVV hiện nay còn sơ sài, mang tính bột phát, chưa phát huy được hiệu quả trong quá trình vận hành, làm cho việc cung cấp thông tin KTQT không đạt hiệu quả. Hơn nữa, hịện nay Việt Nam đang từng bước hội nhập với nền kinh tế khu vực và thế giới, với sự phát triển khoa học, công nghệ và thông tin đòi hỏi việc cung cấp thông tin phải được thực hiện một cách nhanh chóng, kịp thời và chính xác để phục vụ cho việc ra quyết định. Vì vậy, cần phải đổi mới tổ chức công tác KTQT trong các DN này, giúp cho việc thu nhận, xử lý và cung cấp thông tin KTQT đạt hiệu quả cao nhất, từ đó giúp cho các DNNVV tồn tại bền vững và phát triển trong điều kiện cạnh tranh và hội nhập kinh tế thế giới.

Qua tìm hiểu, khảo sát của về DNNVV Việt Nam, tác giả nhận thấy tổ chức KTQT được một số các DN lớn chú trọng thực hiện, thể hiện ở việc trình bày qua hệ thống báo cáo KTQT. Nếu như DN lớn xây dựng cho mình hệ thống các định mức về chi phí, các kế hoạch, dự toán phục vụ cho hoạt động SXKD thì phần lớn DNNVV chưa chú trọng vì nhiều lý do: Tiết kiệm chi phí nên không có người phụ trách công tác KTQT chuyên trách; nhà quản trị DN chưa nhận thức đúng tầm quan trọng của KTQT, chưa có hệ thống báo cáo KTQT như hệ thống các báo cáo của kế toán tài chính...

Một số giải pháp

Việc tổ chức công tác KTQT một cách khoa học sẽ giúp cho KTQT cung cấp thông tin hiệu quả nhất cho các nhà quản trị trong quá trình điều hành DN đạt mục tiêu đề ra. Theo đó, công tác này có thể được đổi mới theo hướng cụ thể như sau:

Thứ nhất, tổ chức thu nhận và nhận diện chi phí SXKD trong DN. Để cung cấp thông tin kịp thời và hữu ích cho các nhà quản trị, KTQT thường phân chi phí theo những tiêu thức khác nhau tùy theo yêu cầu và mục đích của nhà quản trị. Các tiêu thức thường được sử dụng trong các DNNVV như chức năng của chi phí, mối quan hệ của chi phí với khoản mục trên báo cáo tài chính, theo mối quan hệ với khối lượng hoạt động, theo thẩm quyền ra quyết định, mục đích lựa chọn các phương án... Ngoài ra, với việc trình bày chi phí một cách khoa học sẽ giúp xác định quy mô và xu hướng vận động của chi phí trong quá trình ra quyết định như trình bày dưới dạng bảng biểu, đồ thị, biểu đồ....

Thứ hai, tổ chức thu thập thông tin phục vụ cho mục đích quản trị DN. Việc tổ chức thu thập thông tin cho mục đích quản trị DN được chia làm hai loại thông tin là thông tin thực hiện (thông tin chi tiết trong quá khứ) và thông tin liên quan đến tương lai.

- Tổ chức thu thập thông tin quá khứ: Để thu thập các thông tin quá khứ, KTQT dùng các phương pháp như chứng từ kế toán, tài khoản kế toán, tính giá và tổng hợp cân đối thông qua việc tổ chức ghi nhận ban đầu các nghiệp vụ kinh tế phát sinh, tổ chức sử dụng hệ thống tài khoản, thiết kế hệ thống sổ kế toán, báo cáo KTQT phù hợp với mục tiêu thu thập các thông tin chi tiết của các hoạt động đã xảy ra trong DN.

- Tổ chức thu thập thông tin liên quan đến tương lai: Tùy theo tiêu thức và mục đích sử dụng khác nhau mà các thông tin này được chia thành các loại khác nhau như thông tin nội bộ, thông tin bên ngoài; thông tin về thị trường, về đối thủ cạnh tranh, về nguồn lực của DN, về kỹ thuật công nghệ... thông tin thích hợp, thông tin không thích hợp; thông tin sơ cấp và thông tin thứ cấp. Có rất nhiều phương pháp thu thập thông tin liên quan đến tương lai như qua quan sát, thực nghiệm, thăm dò thị trường, dư luận, phân tích dự báo...

Thứ ba, tổ chức sử dụng thông tin cho mục đích ra quyết định. Để có được quyết định phù hợp, các nhà quản trị cần sử dụng nhiều công cụ, nhiều kênh thông tin khác nhau, trong đó thông tin do KTQT cung cấp là một kênh thông tin vô cùng quan trọng và không thể thiếu. Trong quá trình SXKD có rất nhiều quyết định mà các nhà quản trị phải đưa ra để đạt mục tiêu của DN. Cụ thể: Quyết định điều chỉnh chi phí, giá cả, khối lượng để tối đa hóa lợi nhuận khi đó những thông tin KTQT cần sử dụng là các thông tin đã thu thập được trong quá khứ về chi phí và những thông tin dự kiến trong tương lai về thị trường, giá cả... Kế toán phân loại chi phí thành biến phí và định phí, sau đó sử dụng các khái niệm như lãi trên biến phí, tỷ lệ lãi trên biến phí, mối quan hệ chi phí - khối lượng - lợi nhuận để đưa ra các phương án và lựa chọn phương án tối ưu, tư vấn cho nhà quản trị...

Thứ tư, tổ chức sử dụng thông tin cho mục đích lập dự toán SXKD. Lập dự toán SXKD là việc dự kiến chi tiết theo định kỳ và được biểu diễn một cách có hệ thống theo yêu cầu quản lý cụ thể của DN. Muốn lập được các dự toán phải căn cứ vào hệ thống định mức. Định mức là thông tin dự toán cho từng đơn vị cần lập dự toán. Như vậy, giữa dự toán và định mức có sự khác nhau về phạm vi, định mức chỉ tính cho từng đơn vị, còn dự toán đơn vị lập cho toàn bộ sản lượng hoặc công việc. Do vậy, giữa dự toán và định mức có mối quan hệ mật thiết với nhau nhưng chúng lại có ảnh hưởng với nhau, định mức là gốc để lập dự toán. Nếu định mức xây dựng không hợp lý, không sát với thực tế thì dự toán được lập trên cơ sở đó sẽ không có tính khả thi cao. Hệ thống dự toán SXKD trong các DNNVV có thể bao gồm: Hệ thống dự toán SXKD ngắn hạn như dự toán tiêu thụ, thông tin dự toán sản lượng sản xuất (hoặc mua vào), dự toán các loại chi phí của DN...; hệ thống dự toán tài chính và hệ thống dự toán về vốn.

Thứ năm, tổ chức thông tin để đánh giá kết quả từng bộ phận. Để đánh giá kết quả từng bộ phận, nhà quản trị cần phân tích báo cáo bộ phận. Đây là báo cáo về chi phí, doanh thu, kết quả thu nhập của các bộ phận kinh doanh khác nhau trong một DN. Báo cáo bộ phận được lập ở nhiều cấp độ khác nhau do cơ cấu tổ chức SXKD và yêu cầu báo cáo thông tin từ bộ phận chi tiết tới mức nào, phụ thuộc vào phương pháp xác định chi phí, các thông tin được sử dụng để đánh giá kết quả của từng bộ phận sẽ khác nhau.

Thứ sáu, tổ chức bộ máy KTQT trong DN. Do những đặc thù như quy mô vốn và lao động ít, địa bàn hoạt động tập trung, công nghệ còn lạc hậu... nên các DNNVV nên lựa chọn mô hình bộ máy kế toán kết hợp giữa kế toán tài chính và KTQT. Theo đó, kế toán tài chính và KTQT được tổ chức thành một hệ thống thống nhất trong cùng một bộ máy kế toán, từng bộ phận trong bộ máy kế toán thực hiện những nội dung công việc kế toán ứng với từng phần hành kế toán của kế toán nói chung.

Kết luận

Như vậy, tổ chức KTQT trong DNNVV là vấn đề cần thiết được nghiên cứu, giúp cho các nhà quản trị DN có được những thông tin hữu ích, có độ tin cậy cao trong quá trình điều hành quản trị DN để đạt được mục tiêu đề ra. Tuy vậy, để tổ chức tốt công tác KTQT trong các DN nói chung và trong các DNNVV nói riêng, cần phổ biến các lợi ích khi áp dụng KTQT cùng với việc đưa ra giải pháp nhằm đổi cách thức áp dụng KTQT cho các DNNVV trong bối cảnh hiện nay.

Tải liệu tham khảo:

- Bộ Tài chính (2006), Thông tư số 53/2006/BTC ngày12/06/2006 hướng dẫn áp dụng kế toán quản trị trong doanh nghiệp;

- Tổng cục Thống kê (2024), Báo cáo tình hình kinh tế – xã hội tháng năm và 5 tháng đầu năm 2024;

- Ngô Thị Thu Hương (2019), Tổ chức KTQT trong các DNNVV Việt Nam: Thực trạng và định hướng phát triển. Tạp chí nghiên cứu Tài chính kế toán;

- Collis, J., & Jarvis, R., (2000), How owner-managers use accounts. London: Centre for Business Performance.

- tập trung các giải pháp chuyển đổi số trong công tác quản lý")