Hiệu quả sử dụng vốn chủ sở hữu tại hệ thống ngân hàng thương mại cổ phần Việt Nam

Nghiên cứu kiểm định sự tác động của các yếu tố đến hiệu quả sử dụng vốn chủ sở hữu tại hệ thống ngân hàng thương mại Việt Nam giai đoạn 2013-2019, thông qua sử dụng phương pháp định lượng phương pháp bình phương bé nhất tổng quát khả thi (FGLS).

Kết quả cho thấy, hiệu quả sử dụng vốn chủ sở hữu (ROE) chịu sự tác động ngược chiều bởi các yếu tố: Tỷ lệ chi phí hoạt động (COSR), tỷ lệ vốn chủ sở hữu (EA) và tác động cùng chiều bởi các yếu tố: Quy mô ngân hàng thông qua tổng tài sản (SIZE), tỷ lệ thanh khoản (LIQ), rủi ro tín dụng (LLR). Đây là cơ sở để tác giả đưa ra một số khuyến nghị cho các nhà quản trị, hoạch định chính sách tại ngân hàng thương mại Việt Nam.

Giới thiệu

Vốn chủ sở hữu ngân hàng thương mại (NHTM) là một trong những mối quan tâm lớn của cả các cơ quan quản lý nhà nước và các NHTM, nhằm đảm bảo thực hiện đúng các chức năng của mình, đóng góp tích cực vào phát triển và ổn định kinh tế-xã hội với vai trò là trung gian tiền tệ.

Vốn chủ sở hữu phải đảm bảo tính an toàn trong hoạt động bảo vệ mỗi ngân hàng và cả hệ thống ngân hàng, giúp các ngân hàng vượt qua được các cuộc khủng hoảng tài chính, tránh gây đổ vỡ toàn hệ thống.

Do vậy, quản trị vốn ngân hàng theo những quy tắc và thông lệ tốt nhất, đồng thời tính đến đặc điểm của ngành Ngân hàng tại Việt Nam nói chung và các NHTM nói riêng là mục tiêu hướng đến mỗi một ngân hàng cần đặt ưu tiên hàng đầu để phát triển ổn định, bền vững.

Điều này còn quan trọng hơn khi các ngân hàng đang phải đối mặt với áp lực cạnh tranh lớn về công nghệ, chất lượng quản trị vốn khi Việt Nam hội nhập quốc tế ngày càng sâu rộng.

Tổng quan lý thuyết và các nghiên cứu thực nghiệm

Hiệu quả sử dụng vốn chủ sở hữu của các NHTM thường được đo lường thông qua chỉ số lợi nhuận ròng trên vốn chủ sở hữu. Đối với các yếu tố tác động đến hiệu quả sử dụng vốn chủ sở hữu, nghiên cứu của Bashir đã tìm thấy tác động đáng kể của tỷ lệ vốn chủ sở hữu đến hiệu quả sử dụng vốn của các ngân hàng ở khu vực Trung Đông.

Khrawish và cộng sự cho rằng, hiệu quả sử dụng vốn của ngân hàng ở Jordan bị tác động đáng kể bởi tỷ lệ vốn chủ sở hữu. Scott và Arias cũng tìm thấy tác động đáng kể của tỷ lệ vốn chủ sở hữu đến hiệu quả sử dụng vốn của các ngân hàng ở Mỹ.

Bordeleau và Graham đã tìm thấy tác động của thanh khoản đến hiệu quả sử dụng vốn của các ngân hàng ở Mỹ và Canada. Với một quan điểm khác, San và Heng cho rằng, hiệu quả sử dụng vốn của các ngân hàng ở Malaysia bị tác động ngược chiều bởi rủi ro tín dụng và chi phí hoạt động.

Nghiên cứu này cũng tìm thấy tác động cùng chiều của quy mô ngân hàng đến hiệu quả sử dụng vốn. Tuy vậy, nghiên cứu schưa tìm thấy tác động có ý nghĩa thống kê của thanh khoản và tỷ lệ vốn chủ sở hữu đến hiệu quả sử dụng vốn của ngân hàng.

Nhìn chung, đã có khá nhiều nghiên cứu thực nghiệm tiến hành xem xét các yếu tố tác động đến hiệu quả sử dụng vốn của ngân hàng, trong đó tập trung chủ yếu ở góc độ vốn chủ sở hữu. Hầu hết các nghiên cứu thực nghiệm đều cho rằng, hiệu quả sử dụng vốn của ngân hàng bị tác động đáng kể bởi các yếu tố: Tỷ lệ vốn chủ sở hữu, thanh khoán, rủi ro tín dụng, chi phí hoạt động và quy mô ngân hàng.

Tuy nhiên, đa số các nghiên cứu trước đều xem xét sự tác động riêng lẻ của từng yếu tố trên đối với hiệu quả sử dụng vốn, tồn tại rất ít nghiên cứu xem xét tác động đồng thời của các yếu tố này, đây là khoảng trống lớn trong các nghiên cứu thực nghiệm. Dựa vào kết quả của các nghiên cứu trước, tác giả tiến hành xây dựng mô hình nghiên cứu về các yếu tố tác động đến hiệu quả sử dụng vốn của các NHTM cổ phần tại Việt Nam.

Mô hình nghiên cứu

Căn cứ vào các nghiên cứu trước cho thấy, hiệu quả sử dụng vốn chủ sở hữu (ROE) bị tác động bởi chủ yếu bởi các yếu tố: Tỷ lệ vốn chủ sở hữu, rủi ro tín dụng, chi phí hoạt động, thanh khoán và quy mô ngân hàng (thông qua tổng tài sản). Dựa trên cở sở này, tác giả xây dựng mô hình nghiên cứu dự kiến phương trình như sau:

ROEit = β0 + β1 EAit + β2 LLRit + β3 COSRit + β4 LIQit + β5 SIZEit + εit

Trong đó:

- Biến phụ thuộc: ROEit: Hiệu quả sử dụng vốn chủ sở hữu (lợi nhuận sau thuế ngân hàng i năm t/vốn chủ sở hữu ngân hàng i năm t).

- Các biến độc lập:

EAit: Tỷ lệ vốn chủ sở hữu (vốn chủ sở hữu ngân hàng i năm t/tổng nguồn vốn ngân hàng i năm t).

LLRit: Rủi ro tín dụng (dự phòng rủi ro tín dụng ngân hàng i năm t/tổng dư nợ ngân hàng i năm t-1).

COSRit: Tỷ lệ chi phí hoạt động (chi phí hoạt động ngân hàng i năm t/tổng thu nhập hoạt động ngân hàng i năm t).

LIQit: Thanh khoản ngân hàng (tài sản có tính thanh khoản ngân hàng i năm t/tổng tài sản ngân hàng i năm t).

SIZEit: Quy mô ngân hàng (logarit tổng tài sản ngân hàng i năm t).

εit: Sai số.

Phương pháp nghiên cứu và dữ liệu nghiên cứu

Phương pháp nghiên cứu

Nghiên cứu sử dụng dữ liệu bảng thông qua hồi quy tuyến tính đa biến để lượng hóa sự tác động của các biến độc lập lên biến phụ thuộc trong mô hình. Trước tiên, nghiên cứu sẽ kiểm định hiện tượng đa cộng tuyến giữa các biến độc lập trong mô hình thông qua hệ số nhân tử phóng đại phương sai (VIF), nếu hệ số VIF lớn hơn hoặc bằng 10 thì hiện tượng đa cộng tuyến được đánh giá là nghiêm trọng.

Tiếp theo, nghiên cứu tiến hành kiểm định hiện tượng tự tương quan và hiện tượng phương sai của sai số thay đổi. Nếu không có hiện tượng tự tương quan và phương sai của sai số thay đổi thì nghiên cứu sẽ sử dụng các phương pháp hồi quy thông thường trên dữ liệu bảng.

Tuy nhiên, nếu có hiện tượng tự tương quan và phương sai của sai số thay đổi thì nghiên cứu sẽ chuyển sang phương pháp bình phương bé nhất tổng quát khả thi (Feasible General Least Square – FGLS). Wooldridge cho rằng, phương pháp này rất hữu dụng khi kiểm soát được hiện tượng tự tương quan và hiện tượng phương sai của sai số thay đổi.

Dữ liệu nghiên cứu

Nghiên cứu này sử dụng dữ liệu từ các báo cáo tài chính đã kiểm toán được công bố trên website của 16 NHTM tại Việt Nam giai đoạn 2013-2019. Sau khi dữ liệu được thu thập, tác giả thực hiện bước tiếp theo là tính toán các biến dựa trên số liệu thu thập được từ báo cáo tài chính.

Kết quả nghiên cứu và thảo luận

Thống kê mô tả

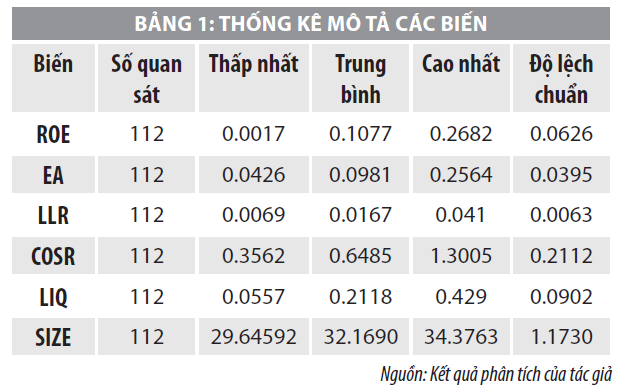

Dữ liệu nghiên cứu được thu thập từ 16 NHTM giai đoạn 2013-2019 với các biến số được mô tả trong Bảng 1.

Phân tích tương quan

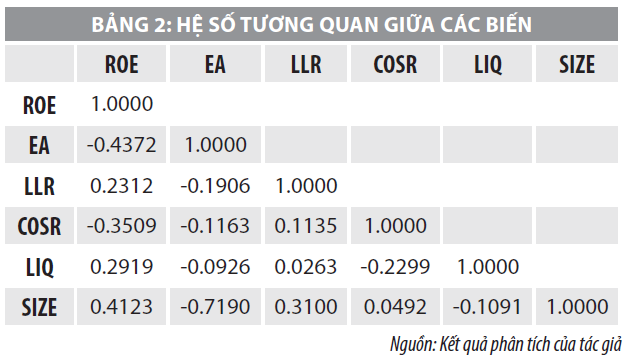

Hệ số tương quan giữa các biến trong mô hình được mô tả ở Bảng 2.

Dựa vào Bảng 2 cho thấy: Các biến EA và COSR tác động ngược chiều lên ROEit; trong khi đó, các biến còn lại tác động cùng chiều lên ROE. Không có hiện tượng đa cộng tuyến nghiêm trọng (tự tương quan giữa các biến độc lập trong mô hình), do các hệ số tương quan có giá trị khá thấp (giá trị cao nhất là 0,7190, chuẩn so sánh theo Farrar và Glauber (1967) là 0,8). Kết quả phân tích tương quan trên phù hợp với hầu hết các nghiên cứu trước trên thế giới và phù hợp với kỳ vọng của tác giả trong giai đoạn nghiên cứu này tại Việt Nam.

Kiểm định giả thuyết nghiên cứu

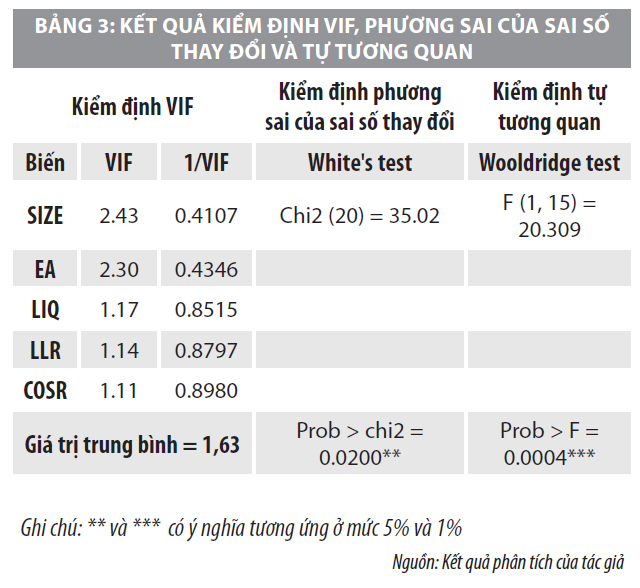

Kiểm định hiện tượng đa cộng tuyến bằng hệ số nhân tử phóng đại phương sai cho kết quả VIF < 10, do đó hiện tượng đa cộng tuyến được đánh giá là không nghiêm trọng. Kiểm định White cho thấy, mô hình nghiên cứu có hiện tượng phương sai của sai số thay đổi với mức ý nghĩa 5%. Kiểm định Wooldridge cho thấy, mô hình nghiên cứu có hiện tượng tự tương quan với mức ý nghĩa 1%.

Kết quả hồi quy và thảo luận

Do mô hình nghiên cứu có hiện tượng tự tương quan giữa các sai số và hiện tượng phương sai của sai số thay đổi nên tác giả áp dụng phương pháp bình phương bé nhất tổng quát khả thi (FGLS) để phân tích kết quả hồi quy bội nhằm đảm bảo ước lượng thu được vững và hiệu quả (căn cứ theo Wooldridge (2002)). Vậy, kết quả các mô hình nghiên cứu như sau:

Với biến phụ thuộc là ROE, mô hình có ý nghĩa ở mức ý nghĩa 1% (do Prob=0.0000) nên kết quả mô hình phù hợp và có thể sử dụng được.

Kết quả mô hình nghiên cứu có phương trình như sau:

ROEit = -0.2517 – 0.2507 EAit + 1.3032 LLRit – 0.0690 COSRit + 0.1371 LIQit + 0.0118 SIZEit + εit

Vậy, COSR tác động ngược chiều đến ROE với mức ý nghĩa 1%; EA tác động ngược chiều đến ROE với mức ý nghĩa 5%; LIQ tác động cùng chiều đến ROE với mức ý nghĩa 1%; SIZE tác động cùng chiều, thấp nhất đến ROE với mức ý nghĩa 5%; LLR tác động cùng chiều, mạnh nhất đến ROE với mức ý nghĩa 10%.

Kết luận và khuyến nghị

Kết quả kiểm định mô hình nghiên cứu trên cho thấy, hiệu quả sử dụng vốn chủ sở hữu (ROE) chịu sự tác động ngược chiều bởi các yếu tố: Tỷ lệ chi phí hoạt động (COSR), tỷ lệ vốn chủ sở hữu (EA) và tác động cùng chiều bởi các yếu tố: Quy mô ngân hàng (thông qua tổng tài sản) SIZE, tỷ lệ thanh khoản (LIQ), rủi ro tín dụng (LLR). Kết quả nghiên cứu này là cơ sở để tác giả đưa ra một số khuyến nghị cho các nhà quản trị, hoạch định chính sách tại NHTM Việt Nam, cụ thể:

Về tỷ lệ chi phí hoạt động

Tỷ lệ chi phí so với thu nhập của các NHTM vẫn còn rất cao, vì các ngân hàng phải trích lập dự phòng rủi ro để xử lý nợ xấu, hệ thống ngân hàng phải tiếp tục xử lý nợ xấu và giảm tỷ lệ này xuống thì sau đó mới có thể tiếp tục tăng lợi nhuận trong thời gian tới.

Về tỷ lệ vốn chủ sở hữu

Ngân hàng cần xác định các đòn bẩy để giảm lãng phí vốn mà không phải thay đổi mô hình kinh doanh; tối ưu hóa các nguồn vốn khan hiếm để đạt được hiệu quả trong sử dụng vốn chủ sở hữu. Như vậy, khả năng đạt mức lợi nhuận kỳ vọng cho các cổ đông ngân hàng và sự đóng góp của các ngân hàng vào phát triển kinh tế - xã hội chung được đảm bảo. Ngân hàng cần cải thiện năng lực trong đánh giá đúng về mức độ an toàn của vốn; phân bổ, quản trị vốn hiệu quả hơn và tiết kiệm vốn; đo lường hiệu quả hoạt động và quản lý dựa trên giá trị vốn chủ sở hữu.

Về quy mô ngân hàng (thông qua tổng tài sản) (SIZE)

Ngân hàng Nhà nước cần kiểm soát, giám sát quá trình mở rộng quy mô của các NHTM. Các NHTM cần có lộ trình phù hợp cho quá trình mở rộng quy mô của mình; kiểm soát việc mở rộng quy mô, cũng như thận trọng trong việc sử dụng đòn bẩy, vì nó làm giảm tỷ lệ an toàn vốn của ngân hàng, đảm bảo các rủi ro gia tăng do việc mở rộng quy mô nằm trong tầm kiểm soát của ngân hàng.

Về tỷ lệ thanh khoản

Mặc dù, theo các báo cáo tuân thủ của các ngân hàng, các hệ số an toàn vốn đã được đáp ứng, nhưng những thời điểm hết sức căng thẳng về thanh khoản trong hệ thống ngân hàng những năm 2008, nửa cuối 2011 và nửa đầu 2012 cho thấy, hệ thống ngân hàng và đặc biệt là các ngân hàng nhỏ với số vốn tăng nhanh theo quy định của cơ quan quản lý, đều mong manh trước những biến động trên thị trường.

Ngân hàng cần thực hiện việc quản lý rủi ro thanh khoản một cách chuyên nghiệp bằng cách chủ động xây dựng chính sách khung về quản lý rủi ro thanh khoản, thiết lập các quy trình cụ thể nhằm xác định, đo lường, kiểm soát các rủi ro về thanh khoản có thể xảy ra.

Về rủi ro tín dụng

Với cơ cấu thu nhập từ hoạt động tín dụng của các ngân hàng luôn chiếm tỷ trọng lớn và là nguồn thu chủ yếu, áp lực tăng trưởng tín dụng ở tốc độ cao có thể dẫn đến việc chất lượng nợ suy giảm đẩy nợ xấu tăng và gây tổn hại trực tiếp đến vốn chủ sở hữu của các ngân hàng. Bên cạnh những nguyên nhân khác làm nợ xấu tăng cao, áp lực tăng trưởng dư nợ của các ngân hàng là một trong những nguyên nhân chủ yếu.

Ngân hàng có điều kiện tài chính tốt thường chủ động tăng dự phòng, những ngân hàng đang gặp khó khăn tài chính sẽ giảm dự phòng đến mức thấp nhất. Khi các khoản dự phòng rủi ro tín dụng tăng lên thì ngân hàng có xu hướng cho vay nhiều hơn, tức ngân hàng có xu hướng chấp nhận nhiều rủi ro trong các khoản cho vay.

Ngân hàng cần kiểm soát rủi ro tín dụng; Sử dụng nghiệp vụ bán nợ; Sử dụng các công cụ phái sinh: Hợp đồng hoán đổi tổng thu nhập; hợp đồng hoán đổi tín dụng; hợp đồng quyền chọn tín dụng; hợp đồng quyền chọn trái phiếu.

Trong nghiên cứu này tác giả đã sử dụng phương pháp nghiên cứu định lượng để làm sáng tỏ vấn đề cần nghiên cứu và đạt được mục tiêu đề ra. Nghiên cứu đã đưa ra một số khuyến nghị đối với các nhà quản trị, nhà hoạch địch chính sách, nhằm quản trị vốn chủ sở hữu tốt hơn, góp phần phát triển các ngân hàng thương mại bền vững. Tuy nhiên, nghiên cứu còn một số hạn chế là chưa xét đến một số yếu tố vĩ mô ảnh hưởng đến hiệu quả sử dụng vốn chủ sở hữu của ngân hàng, đây cũng là hướng nghiên cứu cho các bài nghiên cứu tiếp theo.

Tài liệu tham khảo:

1. Rose, P. S, Commercial bank management. U.S: McGraw-Hill International Editions, 2002;

2. Fraker, G. T, Using Economic Value Added (EVE) to Measure and Improve Bank Perfromance. Paper Writing Contest, RMA-Arizona Chapter, 1-11, 2006;

3. Bashir, A. Assessing the Performance of Islamic Banks: Some Evidence from the Middle East, Paper presented at the ERF 8th meeting in Jordan, 2000, 1-11;

4. Khrawish, H., Al-Abadi, M., & Hejazi, M. , Determinants of Commercial Bank Interest Rate Margins: Evidence from Jordan. Jordan Journal of Business Administration, 4(4), 2008, 485-502;

5. Scott, J. W. & Arias, J. C., Banking profitability determinants, Business Intelligence Journal, 4(2), 2011, 209-230;

6. Nimer, M., Warrad, L., & Omari, A. , The Impact of Liquidity on Jordanian Banks Profitability through Return on Assets, European Journal of Business and Management, 7(7), 2013, 229-232.

(*) TS. Nguyễn Thị Tuyết Nga, Khoa Kinh tế, quản trị - Trường Đại học Quốc tế Hồng Bàng.

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 5/2021.