Chế độ báo cáo về tỷ lệ vốn khả dụng của tổ chức kinh doanh chứng khoán ra sao?

Chế độ báo cáo về tỷ lệ vốn khả dụng là một trong những quy định quan trọng mà các tổ chức kinh doanh chứng khoán phải lưu ý thực hiện theo Thông tư số 91/2020/TT-BTC của Bộ Tài chính.

Về chế độ báo cáo bất thường về tỷ lệ vốn khả dụng, Điều 12, Thông tư số 91/2020/TT-BTC ngày 13/11/2020 của Bộ Tài chính quy định chỉ tiêu an toàn tài chính và biện pháp xử lý đối với tổ chức kinh doanh chứng khoán không đáp ứng chỉ tiêu an toàn tài chính, quy định rõ, kể từ ngày 01/01/2021, khi tỷ lệ vốn khả dụng xuống dưới 180%, tổ chức kinh doanh chứng khoán phải báo cáo Ủy ban Chứng khoán Nhà nước tỷ lệ vốn khả dụng theo mẫu báo cáo quy định tại Phụ lục V hoặc Phụ lục VI ban hành kèm theo Thông tư này 01 tháng hai lần (dữ liệu tại ngày 15 và 30 hàng tháng). Báo cáo phải được gửi bằng tệp thông tin điện tử thực hiện qua hệ thống cơ sở dữ liệu trong vòng 3 ngày làm việc sau ngày 15 và 30 hàng tháng.

Kể từ khi tỷ lệ vốn khả dụng xuống dưới 150%, tổ chức kinh doanh chứng khoán phải báo cáo Ủy ban Chứng khoán Nhà nước tỷ lệ vốn khả dụng 01 tuần một lần theo mẫu báo cáo quy định tại Phụ lục V hoặc Phụ lục VI ban hành kèm theo Thông tư này. Báo cáo phải được gửi bằng tệp thông tin điện tử thực hiện qua hệ thống cơ sở dữ liệu trước 16 giờ ngày thứ sáu hàng tuần.

Kể từ khi tỷ lệ vốn khả dụng giảm xuống dưới 120%, tổ chức kinh doanh chứng khoán hàng ngày phải báo cáo Ủy ban Chứng khoán Nhà nước tỷ lệ vốn khả dụng theo mẫu báo cáo quy định tại Phụ lục V hoặc Phụ lục VI ban hành kèm theo Thông tư này. Báo cáo phải được gửi bằng tệp thông tin điện tử thực hiện qua hệ thống cơ sở dữ liệu trước 16 giờ hàng ngày.

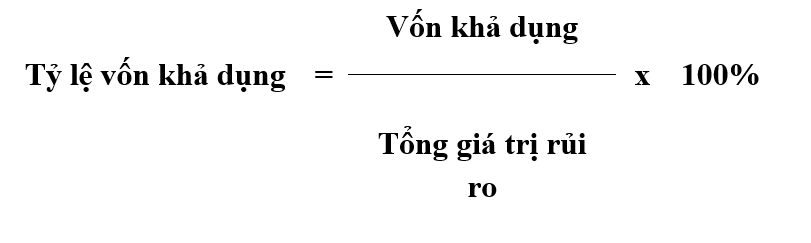

Theo quy định tại Điều 2 và Điều 11, Thông tư số 91/2020/TT-BTC, tỷ lệ vốn khả dụng là tỷ lệ phần trăm giữa giá trị vốn khả dụng và tổng giá trị rủi ro. Theo đó, tỷ lệ vốn khả dụng được xác định theo nguyên tắc sau: