Lựa chọn thước đo lạm phát lõi

Các ngân hàng trung ương thực thi chính sách tiền tệ luôn phải theo dõi các biến động nhất thời và biến động có tính xu hướng của lạm phát. Nếu chính sách tiền tệ thắt chặt trước những gia tăng nhất thời của lạm phát có thể ảnh hưởng đến nền kinh tế. Do đó khái niệm lạm phát lõi (core inflation) được đưa ra với mục tiêu loại trừ các biến động nhất thời của lạm phát, mà một trong các thước đo là chỉ số giá tiêu dùng (CPI) cơ bản. Nghiên cứu này đề xuất và so sánh các thước đo lạm phát lõi về khả năng phản ánh xu hướng lạm phát và khả năng dự báo lạm phát. Kết quả nhiên cứu cho thấy, trung bình lược bỏ (trimmed-mean) có ưu thế hơn CPI cơ bản trong vai trò thước đo lạm phát lõi.

CPI cơ bản là giá trung bình các nhóm hàng trong “rổ” hàng hóa và dịch vụ tiêu dùng, nhưng loại bỏ một số nhóm hàng có giá thường xuyên thay đổi, như thực phẩm và năng lượng. Tuy nhiên, các nghiên cứu cho thấy, so với các thước đo khác, CPI cơ bản không là thước đo tốt nhất cho lạm phát lõi (Bryan and Pike, 1991; Clark, 2001; Rich & Steindel, 2007). Nghiên cứu này dựa theo các nghiên cứu quốc tế đề xuất một số thước đo lạm phát lõi cho Việt Nam, bên cạnh CPI cơ bản, và so sánh giữa các thước đo về khả năng phản ánh xu hướng lạm phát và khả năng dự báo lạm phát để chọn ra thước đo tốt nhất cho lạm phát lõi.

Một số định nghĩa và phương pháp tính

Lạm phát

Lạm phát là thay đổi mức giá của nền kinh tế. Trong phạm vi nghiên cứu này “mức giá của nền kinh tế” đại diện bởi chỉ số giá tiêu dùng (CPI), là trung bình có trọng số giá các nhóm hàng trong danh mục định trước (viết tắt là “rổ”), và “thay đổi” là thay đổi so với cùng kỳ năm trước.

Lạm phát lõi là chỉ báo về xu hướng cơ bản của lạm phát. Cụ thể hơn, lạm phát lõi loại khỏi lạm phát thông thường những biến động nhất thời hoặc những biến động do thay đổi giá tương đối giữa các nhóm hàng trong “rổ”. Do đó, lạm phát lõi là một chỉ báo về lạm phát một vài năm tới và phản ánh thành phần lạm phát mà chính sách tiền tệ có thể chi phối (Clark, 2001).

Các thước đo lạm phát lõi

Trong khi các nghiên cứu đề xuất khá nhiều thước đo lạm phát lõi, nghiên cứu này tập trung xem xét 3 thước đo sau đây:

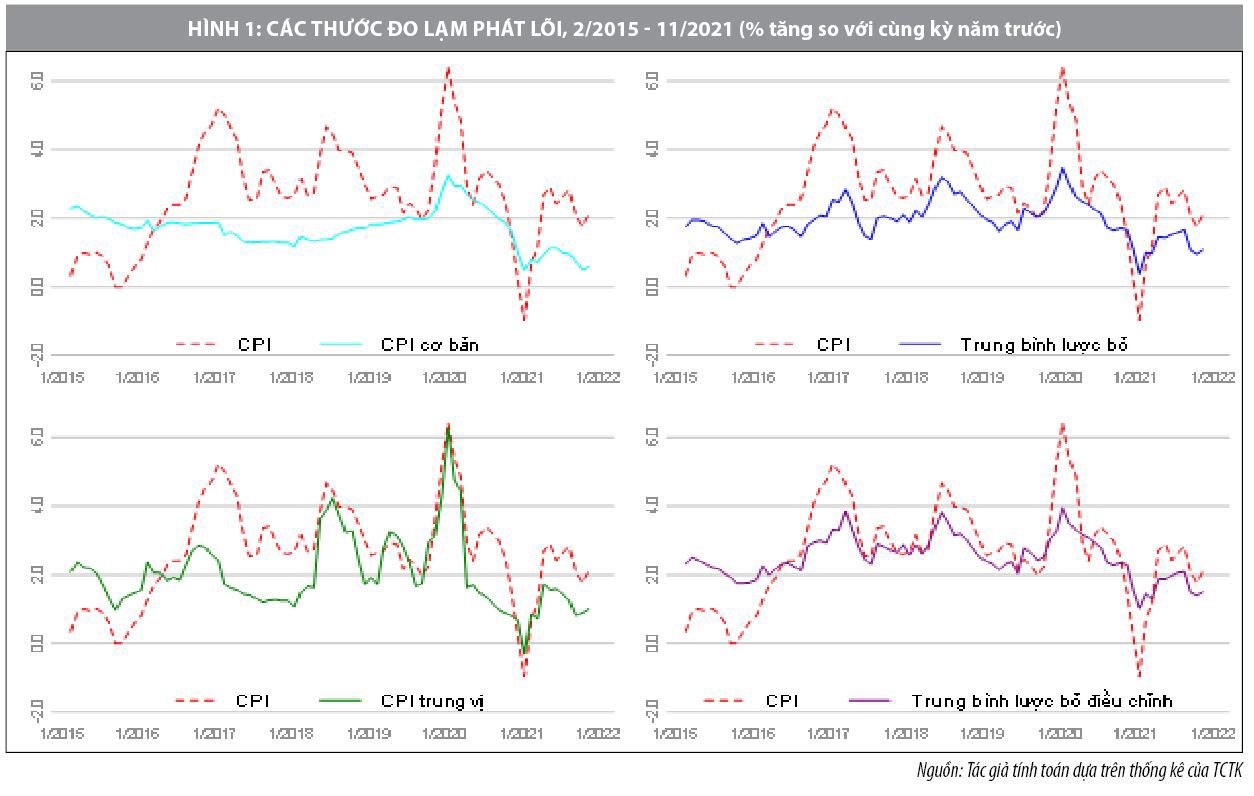

CPI cơ bản: CPI cơ bản là trung bình có trọng số giá các nhóm hàng trong “rổ”, nhưng loại trừ những nhóm hàng có giá thường xuyên thay đổi. CPI cơ bản do TCTK công bố loại bỏ nhóm lương thực, thực phẩm và Nhà nước quản lý giá.

Trung bình lược bỏ (trimmed-mean): Được đề xuất bởi Bryan and Cecchetti (1994), trung bình lược bỏ tùy từng tháng, giữa những thay đổi giá các nhóm hàng trong “rổ”, lược bỏ những thay đổi (tăng hoặc giảm) lớn. Khác với CPI cơ bản, trong đó định trước những nhóm hàng loại khỏi “rổ”, trung bình lược bỏ mỗi tháng tùy theo mức độ thay đổi về giá của mỗi nhóm hàng mà quyết định loại nhóm hàng nào. Cụ thể hơn, mỗi tháng n nhóm hàng trong “rổ” được sắp xếp từ thấp đến cao theo mức thay đổi giá tăng dần:

π(1) ≤ π(2) ≤ ... ≤ π(n-1) ≤ π(n)

Với mức lược bỏ p%, thay đổi giá thấp nhất được giữ lại là π(g+1) và cao nhất được giữ lại là π(n-g), với g là số làm tròn xuống của np/100. Ở đây, các thay đổi giá được giả thiết phân phối cân xứng (symmetric distribution) nên mức độ lược bỏ cận trên và cận dưới là bằng nhau. Giả sử có 100 nhóm hàng trong “rổ”, với mức lược bỏ 10%, trung bình lược bỏ sẽ loại 5 nhóm hàng có mức thay đổi giá ít nhất và 5 nhóm hàng có thay đổi giá nhiều nhất. Do số nhóm hàng trong “rổ” của Việt Nam hạn chế, nghiên cứu này đề xuất mức lược bỏ 10%, thấp hơn mức 16% do Cục Dự trữ Liên bang Mỹ tại Cleveland đề xuất.

CPI trung vị: CPI trung vị là trường hợp đặc biệt của trung bình lược bỏ với mức lược bỏ là 50%. CPI trung vị được đề xuất nhằm khắc phục nhược điểm của CPI cơ bản và trung bình lược bỏ là không loại trừ hết ảnh hưởng của tăng giá tương đối của một nhóm hàng trong “rổ” mà việc tăng này không phản ánh xu hướng lạm phát cũng như không là đối tượng quan tâm của chính sách tiền tệ (Bryan and Pike, 1991).

Kết quả tính toán các thước đo lạm phát lõi cho giai đoạn từ tháng 2/2015 đến tháng 11/2021 được biểu diễn bằng đồ thị tại Hình 1.

Lựa chọn thước đo lạm phát lõi

Một thước đo lạm phát lõi tốt theo Clark (2001) cần đáp ứng hai yêu cầu: (i) có khả năng phản ánh xu hướng lạm phát; (ii) có khả năng dự báo lạm phát.

Khả năng phản ánh xu hướng lạm phát

Theo Clark (2001), khả năng phản ánh xu hướng lạm phát của một thước đo lạm phát lõi được đánh giá theo hai tiêu chuẩn:

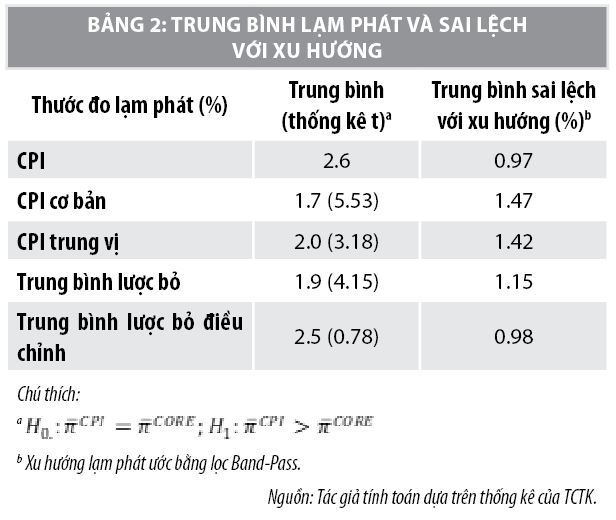

Thứ nhất, lạm phát lõi không phản ánh sai (cao quá hoặc thấp quá) mức lạm phát trong dài hạn. Mức lạm phát trong dài hạn có thể đo bằng trung bình dài hạn của lạm phát. Do đó, một thước đo tốt cho lạm phát lõi trước hết trong dài hạn cần có trung bình bằng trung bình lạm phát. Về tiêu chuẩn này, cả 3 thước đo lạm phát lõi đều không đáp ứng khi có trung bình thấp hơn trung bình lạm phát (Bảng 2).

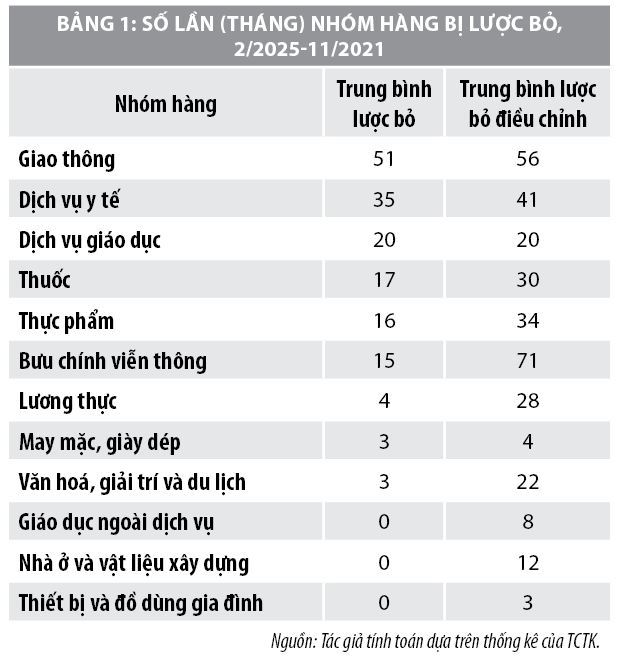

Để đáp ứng tiêu chuẩn về giá trị trung bình, trung bình lược bỏ được điều chỉnh bằng cách thay vì lược bỏ cận trên và cận dưới với mức bằng nhau thì sẽ lược bỏ cận dưới nhiều hơn (Clark, 2001), cụ thể là lược bỏ 20% đối với cận dưới và 10% đối với cận trên. Với điều chỉnh này, các nhóm hàng bị loại nhiều lần hơn, nhất là nhóm bưu chính viễn thông, lương thực và văn hóa, giải trí và du lịch, và một số nhóm hàng bị loại thêm (giáo dục ngoài dịch vụ, nhà ở và vật liệu xây dựng, thiết bị và đồ dùng gia đình). Trung bình lược bỏ sau khi điều chỉnh đã có trung bình tăng lên, bằng với trung bình lạm phát (Bảng 2).

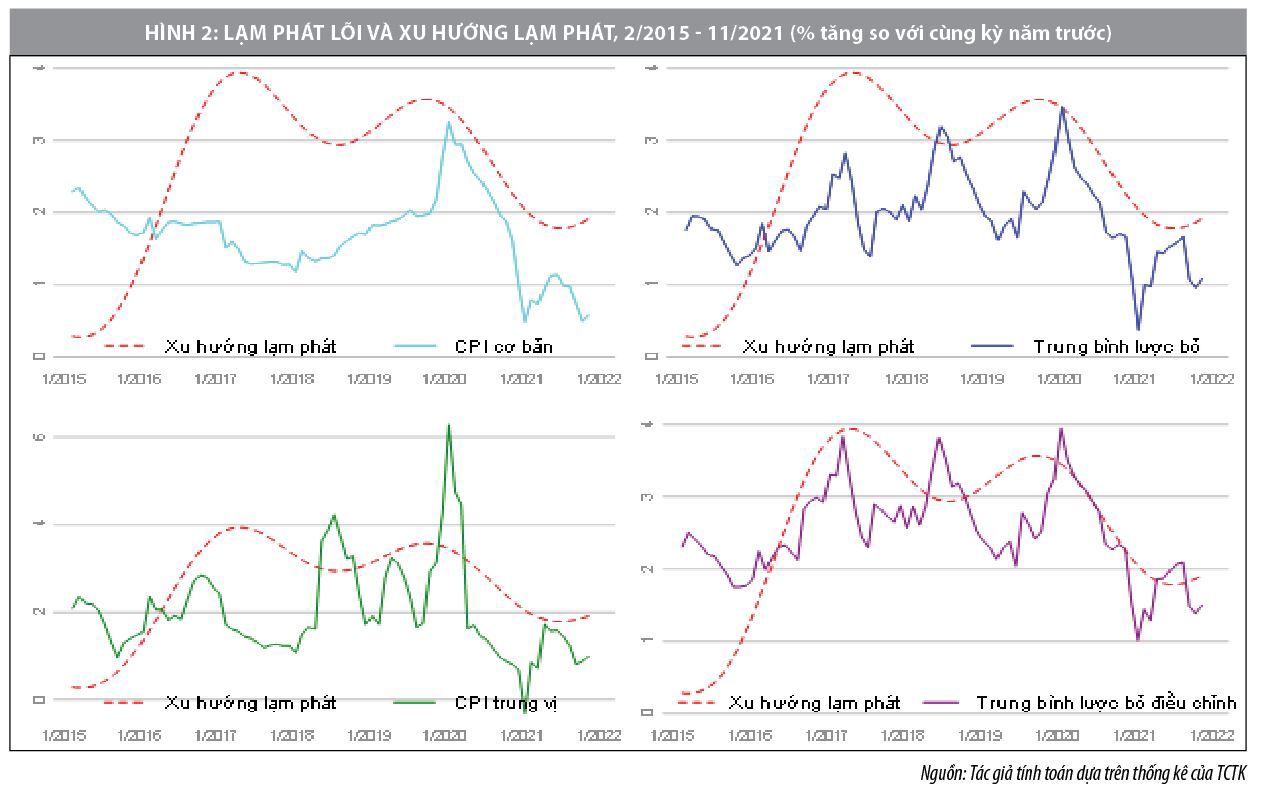

Thứ hai, lạm phát lõi phải theo sát xu hướng lạm phát. Điều này có nghĩa khi lạm phát tăng thì lạm phát lõi cũng phải tăng tương xứng. Để đánh giá tiêu chuẩn này nghiên cứu trước hết ước lượng xu hướng lạm phát bằng công cụ lọc Baxter-King band-pass (Hình 2). Mức độ theo sát xu hướng lạm phát của lạm phát lõi sẽ được đo bằng trung bình sai lệch giữa lạm phát lõi và xu hướng lạm phát theo công thức được đề xuất bởi Rich & Steindel (2007) như sau:

trong đó, T là số tháng của cả giai đoạn, πTREND là xu hướng lạm phát trong tháng t và πCORE là lạm phát lõi tính theo một thước đo nhất định. Lạm phát lõi càng theo sát xu hướng lạm phát thì trung bình sai lệch càng thấp. Theo tiêu chuẩn này trung bình lược bỏ điều chỉnh là thước đo tốt nhất cho lạm phát lõi (Bảng 2).

Khả năng dự báo lạm phát

Theo Clark (2001), khả năng dự báo lạm phát của lạm phát lõi được thể hiện qua việc chênh lệch giữa lạm phát lõi và lạm phát hiện tại có thể dẫn báo về lạm phát tương lai. Nghĩa là nếu hiện tại lạm phát lõi đang cao hơn lạm phát thì có thể dự báo lạm phát tăng trong thời gian tới và ngược lại. Điều này được biểu diễn bằng phương trình dưới đây:

π(t+h)-πt = α + β (πtCORE - πt) + εt (2)

trong đó, πt là lạm phát trong tháng t, h có giá trị 12 (tháng), β>0 và εt là sai số ngẫu nhiên. Theo Rich & Steindel (2007), định dạng biến phụ thuộc và biến độc lập dưới dạng chênh lệch với lạm phát như trên sẽ đảm bảo hai biến là dừng (stationary), do đó loại trừ được những phức tạp nảy sinh do xuất hiện nghiệm đơn vị (unit roots).

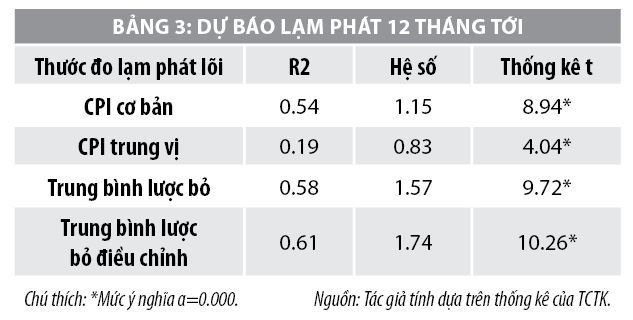

Kết quả hồi quy tuyến tính giản đơn phương trình (2) cho thấy, mặc dù tất cả các thước đo lạm phát lõi đều có ý nghĩa thống kê trong giải thích lạm phát 12 tháng tới nhưng hệ số hồi quy R2 cho thấy, trung bình lược bỏ điều chỉnh có khả năng dự báo lạm phát tốt hơn các thước đo lạm phát lõi còn lại (Bảng 3).

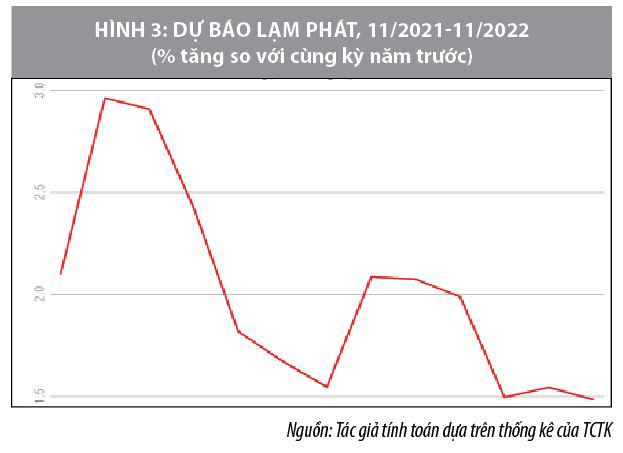

Như vậy, giữa CPI cơ bản, CPI trung vị và trung bình lược bỏ, trung bình lược bỏ (lược bỏ 20% đối với cận dưới và 10% đối với cận trên) là thước đo tốt nhất cho lạm phát lõi, xét về khả năng phản ánh xu hướng lạm phát và khả năng dự báo lạm phát. Giữa ba thước đo, CPI cơ bản là thước đo kém nhất cho lạm phát lõi. Căn cứ số trung bình lược bỏ đến tháng 11/2021 và hệ số hồi quy phương trình (2), dự báo lạm phát năm 2021 (tháng 12 so với cùng kỳ năm trước) là 3% và sau đó giảm dần qua các tháng trong năm 2022 (Hình 3).

Kết luận và hàm ý chính sách

Lạm phát lõi là chỉ báo về xu hướng cơ bản của lạm phát, trên cơ sở loại khỏi lạm phát thông thường những biến động nhất thời hoặc những biến động do thay đổi giá tương đối giữa các nhóm hàng. Kết quả đánh giá cho thấy, giữa CPI cơ bản, CPI trung vị và trung bình lược bỏ, trung bình lược bỏ (lược bỏ 20% đối với cận dưới và 10% đối với cận trên) là thước đo tốt nhất cho lạm phát lõi. Trong khi đó, so với hai thước đo còn lại, CPI cơ bản là thước đo kém nhất cho lạm phát lõi.

Trên cơ sở đó, hai hàm ý chính sách rút ra từ nghiên cứu như sau:

Thứ nhất, lạm phát cơ bản do Tổng cục Thống kê công bố hàng tháng không là thước đo tốt nhất cho lạm phát lõi. Do đó, để có chỉ báo tốt hơn cho điều hành chính sách tiền tệ, Ngân hàng Nhà nước và Tổng cục Thống kê cần nghiên cứu, xây dựng các thước đo lạm phát lõi thay thế (hoặc bổ sung) cho lạm phát cơ bản. Nghiên cứu này cho thấy trung bình lược bỏ là thay thế tốt cho lạm phát cơ bản.

Thứ hai, nghiên cứu chỉ ra rằng, trung bình lược bỏ không chỉ có khả năng phản ánh sát xu hướng lạm phát mà còn có khả năng dự báo lạm phát trong 12 tháng tới. Cụ thể hơn, nếu hiện tại trung bình lược bỏ đang thấp hơn lạm phát thì lạm phát 12 tháng tới khả năng sẽ giảm so với lạm phát hiện tại.

Do từ tháng 4/2021 đến nay (tháng 11/2021) trung bình lược bỏ luôn thấp hơn lạm phát nên nghiên cứu dự báo lạm phát sẽ tăng lên trong hai tháng tới, trước khi giảm dần qua các tháng trong năm 2022.

Quan điểm trình bày trong bài viết này là quan điểm riêng của tác giả, không đại diện cho quan điểm của cơ quan công tác.

Tài liệu tham khảo:

- Bryan, M. F., & Cecchetti, S. G. (1994), Measuring Core Inflation. In e. N. Gregory Mankiw (Ed.), Monetary Policy (pp. 195 - 219): The University of Chicago Press;

- Bryan, M. F., & Pike, C. J. (1991), Median Price Changes: An Alternative Approach to Measuring Current Monetary Inflation. Federal Reserve Bank of Cleveland, Economic Commentary;

- Clark, T. E. (2001), Comparing measures of core inflation. Economic Review, 86(Q II);

Rich, R., & Steindel, C. (2007). A Comparison of Measures of Core Inflation. Economic Policy Review, 13(3).

* Đặng Ngọc Tú - Ủy ban Giám sát Tài chính Quốc gia

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 10/2021