Nâng cao hiệu quả kinh doanh của doanh nghiệp viễn thông niêm yết trên thị trường chứng khoán

Nghiên cứu này khảo sát 49 doanh nghiệp viễn thông niêm yết giai đoạn 2014-2021 nhằm tìm ra các nhân tố tác động đến hiệu quả kinh doanh của các doanh nghiệp viễn thông.

Kết quả nghiên cứu cho thấy, các nhân tố gồm: Quy mô doanh nghiệp, tăng trưởng doanh thu, kỳ trả nợ bình quân, tỷ suất đầu tư tài sản cố định, đòn bẩy tài chính, kỳ thu nợ bình quân, tỷ suất giá vốn, tuổi của doanh nghiệp và lạm phát tác động đến hiệu quả kinh doanh của doanh nghiệp... Từ đó, nhóm tác giả đề xuất các giải pháp nâng cao hiệu quả kinh doanh của các doanh nghiệp viễn thông.

Giới thiệu

Sự ra đời của internet và Cách mạng công nghiệp 4.0 đã buộc mọi cá nhân, doanh nghiệp (DN) và các quốc gia đều phải chuyển đổi số. Các DN viễn thông của Việt Nam cũng không nằm ngoài xu thế này.

Bên cạnh đó, Việt Nam cũng chủ động đẩy mạnh tiến trình hội nhập quốc tế thông qua ký kết các Hiệp định thương mại tự do tạo tiền đề cho sự bứt phá của các DN ra thị trường khu vực và quốc tế. Vì vậy, nghiên cứu tác động các nhân tố đến hiệu quả kinh doanh (HQKD) của các DN viễn thông niêm yết trên thị trường chứng khoán (TTCK) và đề xuất các giải pháp để nâng cao HQKD của các DN này là rất cần thiết.

Nhân tố ảnh hưởng đến hiệu quả kinh doanh của doanh nghiệp viễn thông

Mô hình nghiên cứu

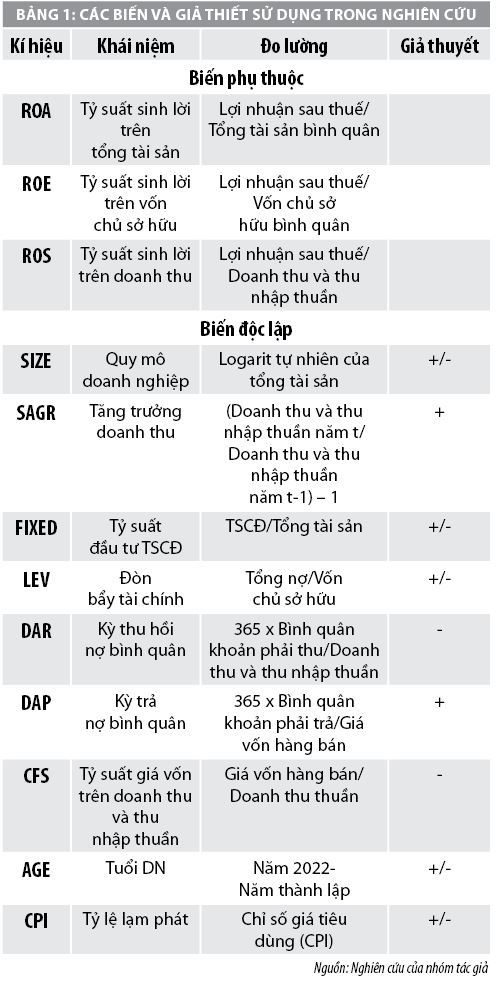

Biến phụ thuộc

Hult và cộng sự (2008), Onaolapo và Kajola (2010), Alimadar và cộng sự (2018), Van Cong Nguyen và cộng sự (2019)... đều cho rằng, các chỉ tiêu đánh giá HQKD của DN được sử dụng phổ biến nhất trong các nghiên cứu thực nghiệm là thông qua 3 chỉ tiêu tài chính: (1) Tỷ suất sinh lợi của tài sản (ROA), (2) Tỷ suất sinh lợi của vốn chủ sở hữu (ROE), (3) Tỷ suất sinh lợi của doanh thu (ROS). Nhóm tác giả sử dụng 3 chỉ tiêu này trong nghiên cứu thực nghiệm của mình.

Biến độc lập

Dựa trên đặc điểm kinh doanh của các DN viễn thông niêm yết trên TTCK Việt Nam cũng như kế thừa những nghiên cứu trước đó, nhóm tác giả lựa chọn 9 biến độc lập đại diện cho 3 nhóm nhân tố: đặc điểm tài chính của DN, đặc điểm quản trị DN và đặc điểm kinh tế vĩ mô tác động đến HQKD của DN, cụ thể gồm: Quy mô DN, tỷ lệ tăng trưởng doanh thu, tỷ suất đầu tư tài sản cố định (TSCĐ), đòn bẩy tài chính, kỳ thu hồi nợ bình quân, kỳ trả nợ bình quân, tỷ suất giá vốn hàng bán, tuổi của DN và tỷ lệ lạm phát của nền kinh tế, tương ứng với các giả thuyết như sau:

Giả thuyết 1: Quy mô doanh nghiệp (SIZE) tác động cùng/ngược chiều đến HQKD của DN.

Thuyết lợi thế kinh tế nhờ quy mô cho rằng quy mô DN càng lớn sẽ giúp chi phí tiết kiệm được càng nhiều, từ đó nâng cao HQKD của DN, tuy nhiên, khi quy mô DN tăng vượt qua giới hạn kiểm soát của ban quản trị DN làm lãng phí các nguồn lực kinh tế thì có thể làm giảm HQKD của DN. Bashir và cộng sự (2013), Bhutta N. T. và cộng sự (2013), Chytis và cộng sự (2018), Alimadar và cộng sự (2018), Van Cong Nguyen và cộng sự (2019) đều đồng quan điểm về mối quan hệ này.

Giả thuyết 2: Tăng trưởng doanh thu (SAGR) tác động cùng chiều đến HQKD của DN.

Tăng trưởng doanh thu phản ánh trình độ của DN trong việc gia tăng thị phần và cạnh tranh để nâng cao HQKD. Onaolapo và Kajola (2010), Alimadar và cộng sự (2018), Nghiêm Thị Thà và cộng sự (2018) đã kiểm định tăng trưởng doanh thu tác động cùng chiều đến HQKD của DN.

Giả thuyết 3: Tỷ suất đầu tư TSCĐ (FIXED) tác động cùng/ngược chiều đến HQKD của DN.

Các nghiên cứu thực nghiệm trước đó đưa ra những kết luận không thống nhất về mối quan hệ giữa tỷ suất đầu tư TSCĐ với HQKD của DN. Cụ thể, Chytis và cộng sự (2018) tìm thấy mối quan hệ ngược chiều thì Onaolapo và Kajola (2010), lại cho rằng tỷ suất đầu tư TSCĐ có tác động tích cực tới HQKD của DN.

Giả thuyết 4: Đòn bẩy tài chính (LEV) tác động cùng/ngược chiều đến HQKD của DN.

Thuyết trật tự phân hạng cho rằng công ty thường ưu tiên sử dụng các nguồn tài trợ bên trong trước, rồi mới sử dụng nguồn vốn huy động vốn từ bên ngoài. Do vậy, các DN có khả năng sinh lợi thấp thường sử dụng nợ vay nhiều hơn để nâng cao HQKD. Tuy nhiên, khi quản trị nợ không thành công thì sẽ làm giảm HQKD của DN. Bashir và cộng sự (2013), Onaolapo và Kajola (2010), phát hiện ra LEV có thể tác động cùng hoặc ngược chiều đến HQKD của DN.

Giả thuyết 5: Kỳ thu hồi nợ bình quân (DAR) tác động ngược chiều đến HQKD của DN.

Kỳ thu hồi nợ bình quân càng ngắn chứng tỏ DN sẽ tiết kiệm chi phí vốn hơn và HQKD có thể tăng. Chytis và cộng sự (2018) thấy rằng không tồn tại mối quan hệ trọng yếu giữa nhân tố này với HQKD. Alimadar và cộng sự (2018), Nghiêm Thị Thà và cộng sự (2018) lại tìm thấy mối quan hệ nghịch giữa kỳ thu tiền bình quân (DAR) với HQKD của DN.

Giả thuyết 6: Kỳ trả nợ bình quân (DAP) tác động cùng chiều HQKD của DN.

Tận dụng tốt mối quan hệ với nhà cung cấp và các bên có liên quan để đàm phán, kéo giãn thời gian trả nợ, chiếm dụng vốn được lâu hơn sẽ giúp DN tối ưu hóa chi phí nhằm nâng cao HQKD. Onaolapo và Kajola (2010), Chytis và cộng sự (2018), Alimadar và cộng sự (2018), Nghiêm Thị Thà và cộng sự (2018) đều phát hiện và kiểm định được quan hệ này.

Giả thuyết 7: Tỷ suất giá vốn trên doanh thu (CFS) tác động ngược chiều đến HQKD của DN.

Kiểm soát và tiết kiệm chi phí luôn là mối quan tâm hàng đầu của DN, trong đó giá vốn hàng bán thường chiếm từ 30-70% tổng chi phí kinh doanh của DN. Khi tỷ suất giá vốn càng cao thì HQKD càng giảm. Nghiêm Thị Thà và cộng sự (2018) đã kiểm định mối quan hệ này.

Giả thuyết 8: Tuổi của DN (AGE) tác động cùng/ ngược chiều đến HQKD của DN

Hult và cộng sự (2008) không tìm thấy sự tác động của tuổi đến HQKD, Onaolapo và Kajola (2010), Nghiêm Thị Thà và cộng sự (2018) xác định có sự tác động tích cực của tuổi đến HQKD của DN. Điều này được lý giải bởi đặc tính phân đoạn trong chu kỳ tăng trưởng của DN. Nếu DN mới thành lập trong giai đoạn đầu quy mô, thị trường của DN còn hạn chế HQKD thấp. Khi DN ở giai đoạn trưởng thành thì HQKD gia tăng dần. Khi tuổi của DN cao nguy cơ cản trở khả năng đổi mới, thích nghi với thị trường và công nghệ mới kém thì HQKD sẽ suy giảm.

Giả thuyết 9: Tỷ lệ lạm phát (CPI) tác động cùng/ ngược chiều đến HQKD của DN.

Lạm phát cao hay thấp có thể tác động tích cực hoặc tiêu cực tới HQKD của các DN, Hult và cộng sự (2008), Onaolapo và Kajola (2010),... đã phát hiện và kiểm định được mối quan hệ này. Tuy vậy, nghiên cứu thực nghiệm của Bhutta N. T. và Hasan A. (2013) không tìm thấy mối quan hệ rõ ràng giữa tỷ lệ lạm phát và HQKD của DN.

Như vậy, mô hình nghiên cứu có dạng như sau:

HQKDit = β0 + β1SIZEit + β2SAGRit + β3FIXEDit + β4LEVit + β5DARit + β6DAPit + β7CFSit + β8AGEit + β9CPIit + µit

Trong đó, HQKD lần lượt được đo lường bằng ROA, ROE và ROS, β0 là hệ số góc, β1, β2.. β9 là hệ số hồi quy của các biến độc lập, it là DN I, năm t (t: 2014-2021) µit là phần dư.

Dữ liệu nghiên cứu

Mẫu nghiên cứu hình thành từ số liệu báo cáo tài chính đã kiểm toán của 49 DN viễn thông niêm yết trên TTCK Việt Nam giai đoạn 2014 – 2021, được thu thập thông qua website của Công ty cổ phần Dữ liệu Kinh tế Việt Nam (Vietdata).

Riêng chỉ số giá tiêu dùng (CPI) được lấy từ nguồn dữ liệu của Ngân hàng Thế giới (World Bank). Trong 49 DN nghiên cứu có 07 DN niêm yết trên sàn HOSE, 22 DN niêm yết trên sàn HNX và 20 DN niêm yết trên sàn UPCOM; với giá trị vốn hoá khoảng 159 nghìn tỉ đồng tính đến cuối năm 2021, chiếm 98,8% tổng giá trị vốn hoá toàn ngành.

49 DN nghiên cứu thu thập dữ liệu 8 năm được 392 quan sát, do 1 số năm ở 1 số DN bị hủy niêm yết nên dữ liệu sử dụng chỉ còn 375 quan sát.

Phương pháp nghiên cứu

Để kiểm định và đánh giá tác động của các nhân tố đến HQKD của 49 DN viễn thông niêm yết tại Việt Nam giai đoạn 2014 – 2021, thông qua ước lượng mô hình hồi quy trên dữ liệu bảng (panel data) với sự hỗ trợ của phần mềm stata.

Kết quả nghiên cứu

Mô tả dữ liệu

Bảng thống kê mô tả cho thấy, ROA, ROE và ROS trung bình của mẫu nghiên cứu lần lượt là 6,7%, 10,6% và 5,7%. Đây không phải là kết quả quá khả quan, đặc biệt khi đặt trong bối cảnh trung bình tăng trưởng GDP của Việt Nam giai đoạn 2014 – 2020 là 6%/năm và ngành viễn thông là một trong những ngành được Chính phủ hỗ trợ trong quá trình chuyển đổi số.

Một phần nguyên nhân có thể đến từ việc hoạt động kinh doanh trong năm 2021 bị ảnh hưởng nặng nề bởi đại dịch COVID-19; mặt khác, cũng có thể bắt nguồn từ chính hoạt động sản xuất kinh doanh kém hiệu quả của các công ty viễn thông niêm yết tại Việt Nam.

Tỷ lệ đòn bẩy tài chính giai đoạn này tương đối cao (trung bình 1,13 lần), trong khi kỳ thu nợ bình quân dài (95 ngày) và kỳ trả nợ bình quân rất dài (146 ngày), tỷ suất giá vốn hàng bán trên doanh thu bình quân là 78,7%. Việc sử dụng nợ cao, chi phí chiếm tỷ trọng lớn trong doanh thu, tuổi của các DN cao 26,6 năm khiến cho HQKD của các công ty trong ngành chưa cao.

Phân tích tương quan

Mối tương quan giữa các cặp biến độc lập thông qua hệ số tương quan thấp nên không có hiện tượng đa cộng tuyến trong mô hình nghiên cứu. Sử dụng mô hình phương sai sai số chuẩn để khắc phục hiện tượng phương sai thay đổi trong Bảng 3. Kết quả cho thấy hệ số VIP đều >1.

Kết quả phân tích hồi quy

Sau khi kiểm định và khắc phục các khuyết tật của mô hình kết quả mô hình hồi quy các biến phụ thuộc cho thấy, kết quả hồi quy mô hình ROS, ROA mức ý nghĩa cao, mô hình ROE ý nghĩa rất thấp. Sử dụng kết quả kiểm định mô hình hồi quy ROS; mô hình hồi quy ROA cho thấy: quy mô DN (SIZE) tác động cùng chiều đến ROS, ngược chiều đến ROA; tăng trưởng doanh thu (SAGR) tác động tích cực đến ROA và ROS, hàm ý tăng trưởng doanh thu giúp các DN cải thiện HQKD một cách đáng kể, mở rộng quy mô DN tác động không đáng kể đến sự tăng, giảm HQKD.

Trong khi đó, tỷ suất đầu tư TSCĐ (FIXED) lại có tác động tiêu cực đến cả ROA và ROS, cho thấy các DN viễn thông trên TTCK Việt Nam đang đầu tư, sử dụng TSCĐ không hiệu quả. Nguyên nhân là do dây chuyền, máy móc thiết bị công nghệ đầu tư của nhiều DN trong ngành đầu tư chưa đồng bộ, các tính năng tiện ích chưa đáp ứng mong muốn nghiệm của người dùng.

Đòn bẩy tài chính (LEV) có tác động tiêu cực tới ROS, tác động tích cực đến ROA, tuy nhiên mức độ tác động không lớn, chứng tỏ các DN viễn thông niêm yết sử dụng nguồn huy động nợ với chi phí khá cao, làm giảm HQKD.

Kỳ thu nợ bình quân (DAR) tác động ngược chiều đến cả ROS, ROA, kỳ trả nợ bình quân (DAP) tác động cùng chiều đến ROS, ngược chiều đến ROA, mức độ tác động không lớn hàm ý DN cần lưu ý rút ngắn thời gian thu hồi nợ.

Tuổi của DN (AGE) tác động cùng chiều đến ROS, ngược chiều đến ROA.

Tỷ suất giá vốn hàng bán trên doanh thu tác động ngược chiều và rất mạnh đến ROS, ROA, hàm ý DN cần quản trị chặt chẽ các loại chi phí hình thành giá vốn của DN.

Chỉ số giá tiêu dùng (CPI) phù hợp với kết quả nghiên cứu của Bhutta N. T. và cộng sự (2013) là không có mối quan hệ trọng yếu giữa lạm phát và HQKD của DN.

Kết luận và khuyến nghị

Kết quả thực nghiệm cho thấy, tăng trưởng doanh thu có tác động cùng chiều đến HQKD của DN, trong khi các nhân tố: Kỳ thu nợ bình quân, tỷ suất đầu tư TSCĐ, tỷ suất giá vốn hàng bán trên doanh thu tác động ngược chiều đến HQKD của DN. Các nhân tố còn lại như: Quy mô DN, đòn bẩy tài chính, kỳ trả nợ bình quân, tuổi DN và lạm phát có tác động 2 chiều đến HQKD của các DN viễn thông niêm yết. Trên cơ sở đó, nhóm tác giả đề xuất một số khuyến nghị sau:

Thứ nhất, các DN viễn thông cần đẩy mạnh tốc độ tăng trưởng doanh thu thông qua các chiến lược kinh doanh, chiến lược marketing số và hệ thống phân phối sản phẩm hợp lý, trải nghiệm của người dùng qua ứng dụng. Mô hình bán hàng đa kênh (Omni-Channel) nổi lên như một xu hướng tất yếu, đặc biệt trong bối cảnh mua sắm trực tuyến ngày càng phổ biến.

Thứ hai, các DN viễn thông cần nâng cao hiệu quả đầu tư vào TSCĐ bằng cách đẩy mạnh việc ứng dụng khoa học kỹ thuật và công nghệ hiện đại vào hoạt động kinh doanh, nhằm đáp ứng được những yêu cầu và tiêu chuẩn khắt khe của các Hiệp định thương mại tự do mà Việt Nam đã ký kết, thỏa mãn nhu cầu của người tiêu dùng.

Thứ ba, mỗi DN cần rà soát cơ cấu vốn nhằm xác định cơ cấu vốn phù hợp với thực tế của DN. Nếu việc sử dụng nợ kém hiệu quả thì các DN cần điều chỉnh lại cấu trúc vốn theo hướng giảm nợ vay và tăng cường huy động vốn chủ sở hữu, ngược lại, với các DN viễn thông hệ số nợ còn thấp và sử dụng đòn bẩy tài chính thành công cần tăng cường huy động nợ để chớp cơ hội tăng HQKD

Thứ tư, các DN viễn thông cần kiểm soát để mở rộng quy mô hoạt động kinh doanh một cách hợp lý. Một xu hướng rất phổ biến trong ngành viễn thông gần đây là hoạt động mua bán và sáp nhập. Mua bán sáp nhập không chỉ giúp DN tăng quy mô tài sản nhanh chóng, mà còn giúp DN mở rộng địa bàn kinh doanh, thâm nhập các thị trường mới, tăng thị phần một cách hiệu quả.

Thứ năm, các DN viễn thông cần có chính sách quản trị các khoản phải thu/phải trả hợp lý, chính sách tín dụng thương mại linh hoạt, rút ngắn thời gian vốn bị chiếm dụng, kiểm soát khả năng thanh toán để nâng cao HQKD.

Thứ sáu, tuổi của các DN viễn thông bình quân là gần 27 năm, đang ở thời kỳ tăng trưởng cao, tuy nhiên, những DN trên 40 năm hoạt động cần chủ động thực hiện tái cấu trúc quản lý và tài chính, nhằm mục tiêu duy trì hoạt động kinh doanh ổn định.

Thứ bảy, việc quản trị chi phí nói chung, nhất là giá vốn hàng bán của các DN viễn thông niêm yết cần phải kiểm soát chặt chẽ hơn nữa để nâng cao HQKD.

Thứ tám, DN viễn thông chủ động kiểm soát dòng vốn, nhất là vốn nợ để đầu tư dài hạn để có thể tận dụng môi trường kinh doanh thuận lợi trong xu thể chuyển đổi số của nền kinh tế trong nước và quốc tế đang diễn ra mạnh mẽ; chủ động xây dựng các biện pháp phòng ngừa và hạn chế rủi ro kinh doanh thông qua đẩy mạnh công tác nghiên cứu thị trường và xây dựng các kịch bản dự phòng rủi ro phù hợp.

Tài liệu tham khảo:

- Van Cong Nguyen, Thi Ngoc Lan Nguyen, Thi Thu Phong Tran and Thi Tha Nghiem, (2019), “The impact of financial leverage on the profitability of real estate companies: A study from Viet Nam stock exchange”, Management Science Letters homepage:, Letters 9 (2019), p. 2315–2326 http://growingscience.com/msl/Vol9/Vol9Special.html;

- Alimadar, Mahmoud Al-Rdaydeh,Fadi Al-Shannag, Mohammad Odeh, (2018), Factors Affecting the Corporate Performance: Panel Data Analysis for Listed Firms in Jordan;

- Bhutta, Nousheen & Hassan, Arshad. (2013), Impact of Firm Specific Factors on Profitability of Firms in Food Sector. Open Journal of Accounting. 02. P.19-25;

- Chytis, Evangelos & Tasios, Stergios & Arnis, Nikolaos. (2018), Factors affecting Firm Performance in periods of Financial Crisis: Evidence from the listed on the Athens Stock Exchange Food Companies. In Management of Innovative Business & Education Systems (MTOL). 12.p 29-36.