Nâng nền lãi suất, triển vọng giảm lãi suất cho vay có ảnh hưởng?

Các chuyên gia đánh giá, kịch bản thuận lợi nhất lãi suất huy động trở lại mặt bằng vào cuối năm 2023, và như vậy sẽ không quá ảnh hưởng đến triển vọng giảm lãi suất cho vay.

Chiến lược giải tỏa áp lực trong ngắn hạn

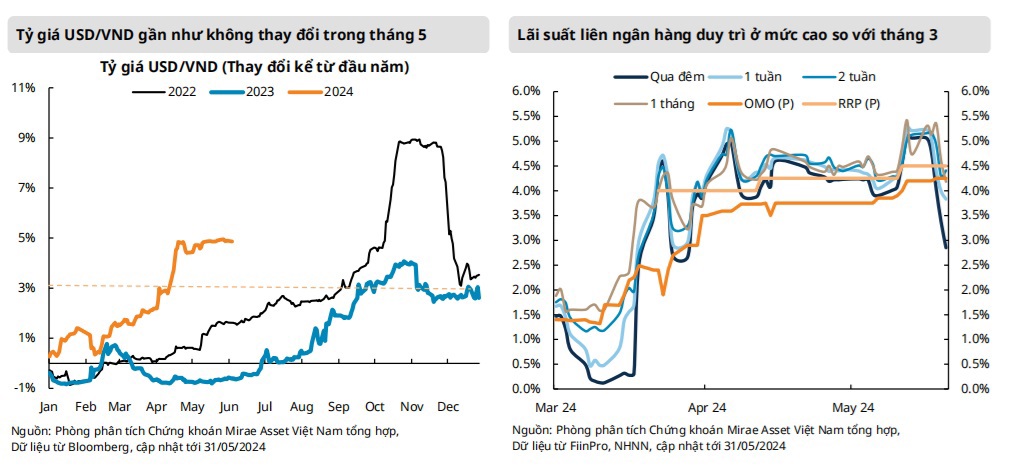

Trong tháng 5, Ngân hàng Nhà nước (NHNN) Việt Nam tiếp tục rút 83.000 tỷ đồng thông qua hoạt động thị trường mở (OMO), với lãi suất phát hành tăng lên 4,25%, tăng 50 điểm cơ bản so với đầu tháng 5.

Đáng chú ý, khối lượng phát hành tín phiếu đã tăng hơn 30.000 tỷ đồng so với tháng 4. Đồng thời, NHNN đã bơm gần 125.000 tỷ đồng trở lại hệ thống thông qua hợp đồng mua lại đảo ngược (RRP), với lãi suất phát hành cũng tăng 25 điểm cơ bản từ cuối tháng 4 lên 4,5%.

Công ty Cổ phần Chứng khoán Mirae Asset (MAS) đề cập, nhìn chung, mức nền lãi suất đã tăng đáng kể kể từ đầu tháng 4, khi lãi suất phát hành OMO ở mức 2,4% và lãi suất RRP ở mức 4%. Điều này phản ánh chiến lược của NHNN nhằm nâng cao nền lãi suất, gián tiếp ảnh hưởng đến các công cụ lãi suất khác như lãi suất liên ngân hàng, do đó thu hẹp chênh lệch lãi suất giữa VND và USD.

Mặc dù lãi suất qua đêm và lãi suất kỳ hạn 1 tuần đã giảm nhanh chóng trong ba ngày cuối cùng của tháng 5, nhưng MAS cho rằng vẫn còn quá sớm để kết luận rằng lãi suất liên ngân hàng sẽ tiếp tục giảm trong tương lai gần.

Tính đến cuối tháng 5, tỷ giá niêm yết bán của Vietcombank ghi nhận ở mức 25.474 đồng, đánh dấu mức mất giá kể từ đầu năm là 4,32%, không có sự thay đổi đáng kể kể từ khi NHNN bắt đầu bán hợp đồng giao ngay đối với USD và đặt tỷ giá bán can thiệp tại mức 25.450 đồng vào ngày 19/4.

Tuy nhiên, NHNN đã phải bán ra khoảng 4 tỷ USD từ nguồn dự trữ ngoại hối để duy trì mức tỷ giá ổn định trong tháng 5. Mặc dù con số này hiện chưa đáng kể so với lượng dự trữ ngoại hối hiện tại và nhỏ hơn nhiều so với lượng USD đã bán ra trong năm 2022, áp lực tỷ giá dự kiến sẽ tiếp tục kéo dài.

Bên cạnh đó, thị trường hiện đang kỳ vọng về việc Cục Dự trữ Liên bang Mỹ (Fed) sẽ bắt đầu cắt lãi suất vào tháng 9 với xác suất đã nâng lên 60%, tăng 10% khi thông tin chỉ số PCE lõi tháng 4 hạ nhiệt được công bố, cùng với CPI và CPI cơ bản, mặc dù mức xác suất này vẫn thấp hơn mức kỳ vọng lên đến 90% ghi nhận vào đầu tháng 5.

Lãi suất huy động có thể tăng nhưng mức tăng sẽ hạn chế

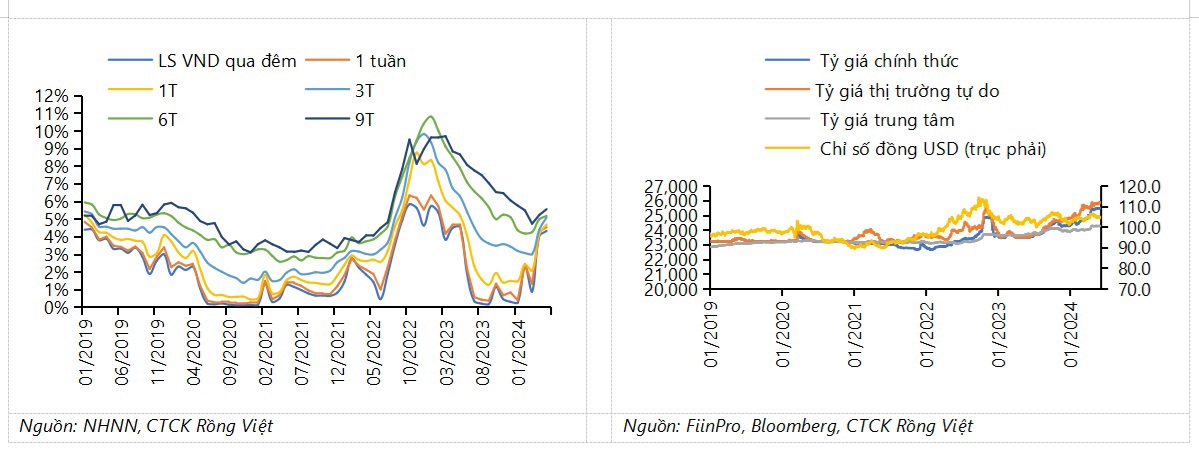

Cùng đề cập tới chính sách tiền tệ của NHNN, các chuyên gia của Chứng khoán Rồng Việt (VDSC) nêu, tháng 5 đánh dấu bước chuyển về mặt chính sách tiền tệ với nhiều hành động từ phía NHNN nhằm kiểm soát biến động tỷ giá, lãi suất và vàng. Tuy nhiên, mục tiêu tổng thể của các giải pháp này là nhằm chống lại áp lực mất giá đối với tiền đồng.

VDSC nhìn nhận, việc điều tiết qua thị trường mở kết hợp với bán can thiệp USD vừa đủ để cân đối lại lượng bơm ròng khoảng 238,1 nghìn tỷ đồng trong tháng trước. Ngoài ra, một lượng tiền đồng cũng được hút về qua 9 phiên đấu thầu vàng nhưng không đáng kể (48,5 nghìn lượng, tương đương 4,3 nghìn tỷ đồng).

Về lãi suất, trong khi các ngân hàng TMCP Nhà nước vẫn duy trì lãi suất huy động như một điểm neo về mặt chính sách, lãi suất huy động của các ngân hàng TMCP tư nhân nhóm 1 đã nhích dần với mức tăng trung bình từ 15 - 33 điểm cơ bản ở tất cả các kỳ hạn, kỳ hạn ngắn 1-3 tháng ghi nhận mức thay đổi nhiều hơn so với kỳ hạn dài.

Theo quan sát của VDSC, xu hướng tăng lãi suất huy động có phần hạn chế, và chưa mở rộng sang các nhóm ngân hàng khác. Đồng thời, lãi suất huy động kỳ hạn 12 tháng của toàn hệ thống vẫn đang thấp hơn 20-46 điểm cơ bản so với đầu năm. Lãi suất huy động trên thị trường 1 có thể tăng nhưng VDSC cho rằng mức tăng sẽ hạn chế. Kịch bản thuận lợi nhất là trở lại mặt bằng vào cuối năm 2023, và như vậy sẽ không quá ảnh hưởng đến triển vọng giảm lãi suất cho vay.

Trong thời gian tới, VDSC cho rằng việc tỷ giá có căng thẳng tiếp hay không sẽ phụ thuộc đáng kể vào lộ trình cắt giảm lãi suất của Fed và xu hướng đồng USD. Diễn biến bên ngoài hiện đang khá thuận cho việc điều hành tỷ giá nên VDSC cho rằng kịch bản cơ sở là tỷ giá USD/VND có thể duy trì ở mức 25.500 đồng.

Xét yếu tố trong nước, thời gian cao điểm đối với nhu cầu ngoại tệ thường rơi vào cuối quý III, đầu quý IV. Khi đó, NHNN có thể sẽ cần bán tiếp ngoại tệ để ổn định tỷ giá.