Đòn bẩy tài chính cho doanh nghiệp

Sự mở rộng của thị trường vốn song song với tín dụng ngân hàng sẽ giúp doanh nghiệp có nhiều cơ hội tiếp cận vốn khả quan hơn trong năm 2020.

Tín dụng "vừa đủ"

Năm 2020, các chuyên gia dự báo chính sách tiền tệ sẽ tiếp tục theo định hướng điều hành linh hoạt, hỗ trợ tăng trưởng kinh tế và kiểm soát lạm phát – chính sách mà NHNN đã duy trì thành công trong mấy năm gần đây.

Nếu theo đúng định hướng này, tăng trưởng tín dụng của ngành ngân hàng năm 2020 khó có thể vượt qua chỉ tiêu 13-14% - tương đương như tăng trưởng tín dụng của 2019.

TS. Bùi Quang Tín, Chuyên gia ngân hàng, cho biết tăng trưởng tín dụng là một trong 5 chỉ số mà cơ quan quản lý thường tính toán để điều hành chính sách tiền tệ. Để ra được chỉ tiêu tăng trưởng cho toàn nền kinh tế, cơ quan quản lý phải tính toán từ hàm định lượng lẫn định tính. Xét định tính, số liệu lịch sử của tăng trưởng tín dụng trong khoảng 5 năm trở lại đây có thể xem là một trong những chỉ báo của xu hướng mà cơ quan quản lý sẽ lựa chọn điều hành. Cụ thể, tăng trưởng tín dụng từ mốc 19-20% đã giảm dần đều theo hướng nới lỏng để siết chặt và siết chặt linh hoạt, xuống khoảng 15% ở 2017, 14% ở 2018 và khoảng 12- 13% trong năm 2019. Do đó, năm 2020, giới hạn rộng của chỉ tiêu tăng trưởng tín dụng được dự báo sẽ không vượt quá 14%, tương tự như năm qua.

Nhìn chung, với xu hướng kiểm soát tín dụng, hướng đến tăng trưởng bền vững, vốn từ các ngân hàng qua tín dụng năm 2020 dành cho doanh nghiệp và nền kinh tế, không thể và không nên đột biến. TS. Bùi Quang Tín một lần nữa nhấn mạnh thêm rằng, trong trường hợp các TCTD bung cấp tín dụng, dòng vốn sẽ rất dễ chảy qua lĩnh vực phi sản xuất với mức độ rủi ro cao và phá vỡ các quy định/chỉ tiêu để duy trì chuẩn mực Basel II. “Đạt Basel II là một chuyện, duy trì nó lại càng khó hơn. Áp dụng từ ngày 1/1/2020, chuẩn Basel II có thể ví là “kim cô” để các TCTD luôn dè chừng trong cung ứng vốn, trong đó có mẫu số đảm bảo tổng tài sản có phần rủi ro và có phần cho vay cũng được giới hạn”, TS. Bùi Quang Tín nhấn mạnh.

Cơ hội ở các kênh vốn khác

Mặc dù hệ thống ngân hàng đang cõng phần lớn áp lực vốn cho nền kinh tế, song mức độ tiếp cận vốn của doanh nghiệp nhỏ và vừa so với các doanh nghiệp lớn, vẫn có những khoảng cách xa nhất định.

Khuyến nghị của Ngân hàng Thế giới (WB) đối với Việt Nam vào cuối tháng 12/2019, là nền kinh tế để đảm bảo đà tích cực trong 2-3 năm tới, cần lưu ý rủi ro trong nước và bên ngoài không nhỏ, và phát triển khu vực tư nhân cần được ưu tiên để giảm nhẹ những rủi ro đó, bao gồm thông qua cải thiện môi trường kinh doanh và các phương án huy động tài chính dài hạn.

Hiện tại, các phương án huy động vốn của doanh nghiệp, nếu không tính phương án ngân hàng, sẽ là trái phiếu, cổ phiếu, vốn đầu tư trực tiếp và M&A, hoặc thậm chí là kênh lợi nhuận giữ lại của chính doanh nghiệp…

Với trái phiếu và cổ phiếu, tăng trưởng mạnh của quy mô thị trường vốn gồm chứng khoán và chứng khoán nợ vượt ngoài dự báo trong năm 2019 và vượt hơn 100% GDP của nền kinh tế, đã đáp ứng một phần nhu cầu vốn trong bối cảnh tín dụng có phần siết lại. Nhưng quy mô trái phiếu doanh nghiệp so với GDP vẫn còn rất hạn chế. Theo mục tiêu năm 2020, trái phiếu doanh nghiệp sẽ đạt quy mô 7% GDP. Rõ ràng việc thay đổi tỷ trọng nhóm các doanh nghiệp chủ chốt phát hành thành công trái phiếu, không khuôn hẹp ở ngân hàng và bất động, theo đó có ý nghĩa lớn không thua kém mục tiêu quy mô.

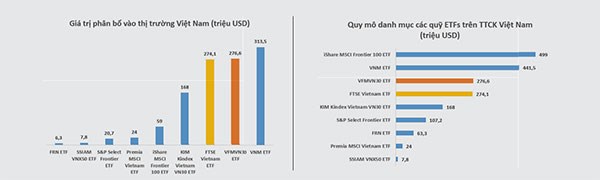

Ngoài ra, trên thị trường cổ phiếu, dòng vốn ngoại và các quỹ đầu tư cũng đang hứa hẹn chào đón 1 thị trường lỡ hẹn nâng hạng năm 2019 – nhưng cơ hội còn trong năm 2020. Sự nâng đỡ của các dòng vốn đầu tư thụ động như các ETF, cùng với các quỹ đầu tư chủ động, khiến thị trường chứng khoán Việt Nam đã và đang có đòn bẩy tâm lý tích cực lẫn dòng vốn giao dịch thực tiễn.

Ở kênh M&A, vốn ngoại vào Việt Nam, đặc biệt với những dòng vốn tích cực từ Hàn Quốc, Nhật Bản trong năm 2020 tiếp tục được dự báo không giảm bớt sức nóng. Một điển hình là SK, Tập đoàn đầu tư lớn tại Vingroup và nay đang là đối tác chiến lược của Masan – với mỗi thương vụ khủng trị giá hàng trăm triệu USD đến tỷ USD – chính thức lập quỹ liên doanh để tăng rót vốn vào doanh nghiệp Việt.

Tuy nhiên, lưu ý của WB về sự dịch chuyển vốn đầu tư FDI sang M&A tại Việt Nam, trong đó có thể hàm chứa xu hướng suy giảm đầu tư sản xuất liên quan đến môi trường toàn cầu đang xấu đi hoặc sự quan tâm nhiều hơn đến người tiêu dùng trong nước của các doanh nghiệp nước ngoài, là rất đáng chú ý. Theo đó, M&A có tác động tích cực đến bức tranh đầu tư sinh lợi nhuận và tăng trưởng của doanh nghiệp tương lai, hay để đạt mục đích chuyển sở hữu đến tay doanh nghiệp nước ngoài, vẫn là một dấu hỏi lớn trong hành trình chọn kênh- tiếp cận vốn của doanh nghiệp ở chu kỳ kinh doanh mới, trong năm 2020.

tăng gần 35% so với cùng kỳ")