Phát triển hoạt động thanh toán không dùng tiền mặt ở Việt Nam hiện nay

Thanh toán bằng tiền mặt là phương thức đơn giản và tiện dụng nhất trong mua bán hàng hóa một cách dễ dàng. Tuy nhiên, tại Việt Nam, phương thức này chỉ phù hợp với nền kinh tế có quy mô nhỏ, sản xuất chưa phát triển, việc trao đổi thanh toán hàng hóa với số lượng nhỏ, trong phạm vi hẹp.

Thực tế trong thời gian qua cho thấy, việc thanh toán không dùng tiền mặt đã đem lại những lợi ích to lớn đối với nền kinh tế, các doanh nghiệp cũng như cá nhân người sử dụng. Bài viết đánh giá thực trạng hoạt động này và đề xuất một số giải pháp thúc đẩy hoạt động thanh toán không dùng tiền mặt tại Việt Nam.

Thực trạng hoạt động thanh toán không dùng tiền mặt ở Việt Nam

Theo Bộ Công Thương (2015), với dân số lên đến hơn 90 triệu dân, trong đó 49% sử dụng internet và 34% sử dụng di động để truy cập internet, thương mại điện tử (TMĐT) được đánh giá là đầy tiềm năng phát triển tại Việt Nam.

Đến năm 2015, hầu hết các siêu thị, trung tâm mua sắm và cơ sở phân phối hiện đại trong cả nước cho phép người tiêu dùng thanh toán không dùng tiền mặt (TTKDTM) khi mua hàng. Hạ tầng kỹ thuật phục vụ cho thanh toán thẻ đã được cải thiện, số lượng ATM và máy chấp nhận thanh toán thẻ (POS) có tốc độ tăng trưởng nhanh. Năm 2015, giá trị mua hàng trực tuyến ước tính đạt khoảng 160 USD/người. Tổng doanh thu bán hàng qua các hình thức TMĐT tại Việt Nam năm 2015 đạt 4,07 tỷ USD, tuy nhiên, mới chỉ chiếm 2,8% tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng cả nước.

Tiềm năng phát triển TMĐT còn rất lớn, đặc biệt trong bối cảnh Việt Nam hội nhập ngày càng sâu rộng vào nền kinh tế thế giới. Việt Nam đã, tham gia đàm phán, ký kết nhiều hiệp định thương mại tự do song phương và đa phương. Số lượng đối tác kinh tế, thương mại của Việt Nam thông qua hiệp định thương mại tự do (FTA) lên đến hàng chục đối tác. Việc ký kết các FTA nói chung sẽ giúp TMĐT của Việt Nam phát triển rất mạnh mẽ trong thời gian sắp tới.

Tính chung giai đoạn 2011-2015, việc sử dụng thẻ điện tử ở Việt Nam ngày càng tăng, giúp việc tiêu thụ hàng hóa tăng 0,22% và đóng góp của lưu hành thẻ vào GDP Việt Nam đạt hơn 800 triệu USD. Năm 2015, giá trị giao dịch ATM đã đạt mức 1.564 nghìn tỷ đồng, mức cao nhất trong 4 năm trở lại đây. Với việc tất cả các chỉ số về thanh toán thẻ như tổng giá trị giao dịch qua các máy ATM, các tài khoản thanh toán cá nhân hay qua POS đều tăng. Điều này cho thấy, xu hướng sử dụng thẻ trong thanh toán của người Việt ngày càng phổ biến.

Kể từ khi thị trường Việt Nam phát hành thẻ ngân hàng lần đầu tiên (vào năm 1996), đến tháng 6/2016, số lượng thẻ phát hành đã đạt trên 106 triệu thẻ (tăng gấp 3,4 lần so với cuối năm 2010) với 48 ngân hàng phát hành. Trong đó, thẻ ghi nợ chiếm 90,66%, thẻ tín dụng chiếm 3,53%, thẻ trả trước là 5,81%. Về mạng lưới, cơ sở hạ tầng phục vụ cho thanh toán thẻ ngân hàng được cải thiện, số lượng các máy POS có tốc độ tăng trưởng nhanh. Đến cuối tháng 6/2016, trên toàn quốc có trên 17.300 ATM và hơn 239.000 POS được lắp đặt.

Cùng với sự gia tăng về số lượng thẻ và đầu tư cơ sở hạ tầng thanh toán, hiện nay, các ngân hàng đã cung cấp khá tốt các tiện ích cơ bản trên ngân hàng điện tử như: Chuyển khoản, thanh toán hóa đơn dịch vụ điện, nước, internet, điện thoại, truyền hình cáp, mua vé máy bay, mua hàng trực tuyến, đóng phí bảo hiểm…

Kết quả điều tra, khảo sát tình hình ứng dụng TMĐT năm 2015 của Cục TMĐT và Công nghệ thông tin (Bộ Công Thương) cho thấy, trong các hình thức thanh toán chủ yếu người mua hàng trực tuyến thực hiện có 48% người mua (tham gia khảo sát) sử dụng phương thức chuyển khoản qua ngân hàng, 20% người tham gia khảo sát cho biết từng sử dụng các loại thẻ thanh toán; Đối với DN, có 97% DN được khảo sát chấp nhận cho khách hàng thanh toán bằng phương thức chuyển khoản qua ngân hàng, 16% DN chấp nhận thanh toán bằng thẻ thanh toán.

Số lượng thẻ phát hành đã đạt trên 121,5 triệu thẻ tính đến hết tháng 6/2017. Như vậy, trung bình mỗi người dân Việt Nam sở hữu 1,3 chiếc thẻ ngân hàng để thanh toán. Cả nước có trên 76 tổ chức triển khai dịch vụ thanh toán qua internet và 39 đơn vị cung ứng dịch vụ thanh toán qua điện thoại di động.

Theo khảo sát của Cục TMĐT và Công nghệ thông tin, 97% DN chấp nhận cho khách hàng thanh toán bằng phương thức chuyển khoản qua ngân hàng, 16% DN chấp nhận thanh toán bằng thẻ thanh toán. Hiện nay, các website TMĐT đáp ứng được cả nhu cầu thanh toán trực tuyến không trực tuyến của khách hàng. Hai hình thức được sử dụng nhiều nhất là thanh toán trực tiếp tại công ty với 87% website TMĐT chấp nhận và thanh toán chuyển khoản với 77% website chấp nhận. Thanh toán khi nhận hàng được 64% website chấp nhận. Hình thức thanh toán trực tuyến bằng thẻ tín dụng, thẻ ghi nợ, ví điện tử, tin nhắn SMS được 25% website sử dụng.

Đối với các website có tích hợp giải pháp thanh toán trực tuyến, các nhà cung cấp dịch vụ trung gian thanh toán phổ biến được DN lựa chọn sử dụng là Bảo Kim (40%), Ngân lượng (20%), One Pay (10%), BankNetVN (5%); 4% website lựa chọn công cụ ví điện tử quốc tế Paypal.

Cũng theo kết quả khảo sát, tỷ lệ website có chức năng đặt hàng trực tuyến và thanh toán trực tuyến lần lượt là 53% và 17%. Tỷ lệ người tiêu dùng các thiết bị di dộng để mua sắm trực tiếp lựa chọn hình thức thanh toán bằng thẻ (ATM/Thẻ quốc tế) là 47%, có 41% từng thanh toán bằng tin nhắn hoặc thẻ cào điện thoại. Bảo đảm an toàn thông tin và bảo vệ thông tin khách hàng. DN sử dụng chữ ký điện tử tăng gấp 2 lần từ 23% (năm 2012) đến 48% (năm 2015). Việc triển khai các chính sách bảo vệ thông tin cho khách hàng có đến 76% DN. DN có cán bộ chuyên trách về CNTT và TMĐT tăng qua các năm từ 20% (năm 2010) đến 73% (năm 2015).

Chính phủ ban hành Quyết định số 2545/QĐ-TTg về TTKDTM tại Việt Nam giai đoạn 2016 - 2020 với mục tiêu đến năm 2020, toàn thị trường có trên 300.000 thiết bị chấp nhận thẻ POS được lắp đặt với số lượng giao dịch đạt khoảng 200 triệu giao dịch/năm; 100% các siêu thị, trung tâm mua sắm và cơ sở phân phối hiện đại có thiết bị chấp nhận thẻ và cho phép người tiêu dùng TTKDTM khi mua hàng; 70% các đơn vị cung cấp dịch vụ điện, nước, viễn thông và truyền thông chấp nhận thanh toán hóa đơn của các cá nhân, hộ gia đình qua các hình thức TTKDTM; 50% cá nhân, hộ gia đình ở các thành phố lớn sử dụng phương tiện TTKDTM trong mua sắm, tiêu dùng. Tập trung phát triển một số phương tiện và hình thức thanh toán mới, hiện đại, phục vụ cho khu vực nông thôn, vùng sâu, vùng xa, góp phần thúc đẩy tài chính toàn diện (Financial Inclusion); tăng mạnh số người dân được tiếp cận các dịch vụ thanh toán, nâng tỷ lệ người dân từ 15 tuổi trở lên có tài khoản tại ngân hàng lên mức ít nhất 70% vào cuối năm 2020. Tuy nhiên, hiện nay, Việt Nam chưa đạt được những mục tiêu đề ra.

Một số tồn tại, hạn chế và nguyên nhân

Tại Việt Nam, thị trường thẻ ngân hàng được hình thành từ những năm 90 của thế kỷ trước. Tuy nhiên, đến năm 2002, thị trường thẻ trong nước mới có những bước phát triển đáng kể, góp phần đẩy mạnh việc TTKDTM theo định hướng của Chính phủ và Ngân hàng Nhà nước. Hiện nay, hầu hết, các siêu thị, trung tâm mua sắm và cơ sở phân phối hiện đại trong cả nước đã cho phép người tiêu dùng TTKDTM khi mua hàng. Hạ tầng kỹ thuật phục vụ cho thanh toán thẻ đã được cải thiện, số lượng ATM và POS có tốc độ tăng trưởng nhanh. Bên cạnh việc phát triển số lượng thẻ, chất lượng dịch vụ cũng đang ngày càng được hoàn thiện, phần lớn đều đã liên kết với các tổ chức như: Trường học, hãng taxi, hãng hàng không, siêu thị… trong thanh toán.

Cùng với đó, hành lang pháp lý, khuyến khích phát triển thị trường thẻ và việc sử dụng thẻ cũng không ngừng được hoàn thiện. Từ cuối năm 2011, Thủ tướng Chính phủ đã ký Quyết định số 2453/QĐ-TTg, phê duyệt Đề án “Đẩy mạnh TTKDTM tại Việt Nam giai đoạn 2011-2015”. Theo đó, Đề án rõ mục tiêu đến cuối năm 2015 là tỷ lệ tiền mặt trong tổng phương tiện thanh toán dưới 11%; nâng tỷ lệ người dân có tài khoản ngân hàng lên 35 - 40%; triển khai 250.000 điểm giao dịch với số lượng trên 200 triệu giao dịch/năm…

Tuy nhiên, phương thức thanh toán trực tuyến ở Việt Nam chưa phát triển như kỳ vọng, giao dịch không dùng tiền mặt trong tổng số giao dịch mới chỉ đạt mức trên 5%. Việc mua bán, trao đổi sản phẩm, dịch vụ qua mạng khá phát triển nhưng phần lớn lại giao sản phẩm và thanh toán bằng tiền mặt. Điều này được lý giải là do nhiều người tham gia giao dịch bằng tiền mặt một phần vì thói quen, phần khác vì chưa tin tưởng vào độ an toàn của giao dịch và chất lượng của hàng hóa, dịch vụ (gần đây, liên tiếp các vụ chủ thẻ, chủ tài khoản bị mất tiền càng làm cho người sử dụng lo lắng khi thanh toán hàng hóa qua mạng) hoặc do khả năng họ chưa biết đến những tiện ích có thể thanh toán khi không dùng tiền mặt. Đây là một nghịch lý, bởi phát hành thẻ phải song hành phát triển hạ tầng thanh toán rộng khắp, chứ không phải là cuộc đua gia tăng thị phần thẻ và thực hiện mục đích rút tiền mặt.

Hầu hết người dân Việt Nam vẫn có thói quen sử dụng tiền mặt khi có đến 90% các giao dịch bằng thẻ đơn thuần chỉ là rút tiền tại máy ATM và chỉ có 10% còn lại là dùng để thanh toán qua POS. Từ năm 2011 đến nay, mức sử dụng tiền mặt dao động trong khoảng 11 - 13%, mặc dù tính theo giá trị tuyệt đối thì lượng tiền mặt đang lưu thông đã tăng hơn gấp 2 lần. Tính đến cuối năm 2016, tỷ trọng tiền mặt trên tổng phương tiện thanh toán đang ở mức 11,5%. Tuy nhiên, nếu xét trong một giai đoạn dài thì tỷ lệ này đã giảm từ 23,7% vào năm 2001 xuống còn 14,02% năm 2010 và xuống 11,5% như hiện nay. Do đó, Chính phủ đã đặt mục tiêu đến cuối năm 2020, tỷ trọng tiền mặt trên tổng phương tiện thanh toán ở mức thấp hơn 10%.

Hiện nay, ở Việt Nam, các giao dịch qua ATM vẫn chủ yếu là giao dịch rút tiền mặt, chiếm 86,81% doanh số sử dụng của thẻ nội địa, doanh số rút tiền mặt/ATM/năm vẫn tăng qua các năm (từ 60 tỷ đồng năm 2012 lên 106 tỷ đồng năm 2016), điều đó cho thấy, thói quen sử dụng tiền mặt của người dân vẫn còn rất phổ biến.

Theo kết quả khảo sát của Cục TMĐT và Công nghệ thông tin, dân số Việt Nam là trên 92 triệu dân, tỷ lệ dân số sử dụng Internet là 45%, tỷ lệ người dùng internet tham gia mua sắm trực tuyến là 62% giá trị mua hàng của một người mua hàng trực tuyến trong năm ước đạt 160 USD, doanh số TMĐT B2C đạt khoảng 4,07 tỷ USD, tăng 37% so với năm trước đó, chiếm khoảng 2,8% tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng cả nước.

Phần lớn người mua hàng trực tuyến vẫn lựa chọn hình thức thanh toán tiền mặt khi nhận hàng với 91% đối tượng khảo sát cho biết có sử dụng phương thức này, tiếp theo là 48% sử dụng phương thức chuyển khoản qua ngân hàng, 20% người tham gia khảo sát cho biết từng sử dụng các loại thẻ thanh toán.

Nguyên nhân của những tồn tại trên được xác định là do:

Thứ nhất, hạ tầng cơ sở và trang thiết bị kỹ thuật phục vụ cho hoạt động thanh toán còn kém hiệu quả. Ở Việt Nam hiện có khoảng trên 2.200 máy ATM, phân bổ chủ yếu ở các thành phố lớn, các khu công nghiệp. Việt Nam với dân số hơn 90 triệu dân thì bình quân 45.000 dân/1 ATM, đây là tỷ lệ quá thấp. Khách hàng có thể dùng thẻ ngân hàng này rút tiền ở nhiều ngân hàng khác nhưng phải chịu phí, mạng lưới máy rút tiền tự động hay máy POS cũng rất hạn chế được lắp đặt chủ yếu ở khu vực thành phố và tập trung ở các siêu thị, trung tâm thương mại, nhà hàng, khách sạn… Trong khi đó, ở khu vực nông thôn, miền núi còn hạn chế gây khó khăn cho chủ thẻ khi sử dụng hàng ngày dẫn đến việc thanh toán bằng tiền mặt trong nền kinh tế vẫn còn lớn, đặc biệt là khu vực nông thôn và khu vực dân cư.

Thứ hai, thông tin tuyên truyền về các hình thức TTKDTM chưa được quan tâm, chú trọng. Những mục tiêu chiến lược, định hướng và các chính sách lớn để phát triển hoạt động thanh toán chưa được công chúng nhận thức đầy đủ và đúng đắn. Vì vậy, không chỉ người dân mà cả các DN hiểu biết còn ít hoặc hiểu biết mơ hồ về các dịch vụ thanh toán và phương tiện TTKDTM.

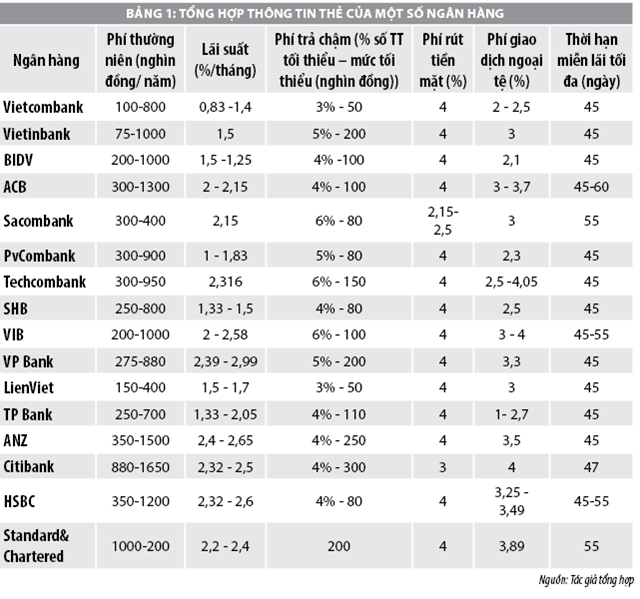

Thứ ba, chi phí phát hành thẻ cao. Theo báo cáo của Ngân hàng Nhà nước thì chi phí bình quân phát hành 1 thẻ vào khoảng 5USD/thẻ, trong khi chi phí phát hành thẻ trên thế giới khoảng 1 USD/Thẻ. Lãi suất cho vay qua thẻ cao cộng thêm các khoản phí dịch vụ theo thẻ như: Phí thường niên, phí in sao kê, phí chậm thanh toán, phí rút tiền mặt tại ATM, phí chuyển đổi ngoại tệ, phí giao dịch…

Thứ tư, giá trị giao dịch thanh toán thẻ qua POS chưa nhiều, nhất là thanh toán thẻ nội địa qua POS, việc triển khai POS vẫn còn những bất cập, vẫn còn một số đơn vị bán hàng thu phụ phí khi khách hàng thanh toán qua thẻ, một số đơn vị bán hàng còn chưa sử dụng việc thanh toán qua thẻ vì không muốn công khai doanh thu bán hàng.

Thứ năm, hành lang pháp lý trong lĩnh vực thanh toán điện tử vẫn chưa hoàn thiện, mặc dù thời gian vừa qua đã được cải thiện nhiều, song chưa được đánh giá đầy đủ và đồng bộ. Thanh toán điện tử trong TMĐT còn thấp, nhiều trường hợp bán hàng online nhưng khi thanh toán chủ yếu vẫn bằng tiền mặt.

Giải pháp thúc đẩy hoạt động thanh toán không dùng tiền mặt

Để thúc đẩy hoạt động TTKDTM tại Việt Nam, thời gian tới cần quan tâm đến các nội dung sau:

Một là, đẩy mạnh và triển khai triệt để theo đúng đề án của Chính phủ về TTKDTM tại Việt Nam giai đoạn 2016 - 2020 theo Quyết định số 2545/QĐ-TTg ngày 30/12/2016 của Thủ tướng Chính phủ.

Hai là, rà soát, ban hành, bổ sung, hoàn chỉnh khuôn khổ pháp lý và cơ chế chính sách cho phát triển thanh toán điện tử như: Khung pháp lý rõ ràng, minh bạch; tăng cường sự giám sát của Ngân hàng Nhà nước đối với hệ thống ngân hàng; hệ thống ngân hàng cần cung cấp nhiều dịch vụ hơn đối với sử dụng thẻ thanh toán; tiếp tục đẩy mạnh số lượng và triển khai mạng lưới rộng hơn đối với máy ATM, máy POS phục vụ cho nhu cầu thanh toán của người dân.

Ba là, nghiên cứu triển khai một số biện pháp hành chính kết hợp với các biện pháp khuyến khích về lợi ích kinh tế, nhằm phát triển thanh toán điện tử, ban hành nhiều cơ chế, chính sách khuyến khích thanh toán điện tử trong việc thu, nộp thuế; giao dịch TMĐT…

Bốn là, nâng cấp, mở rộng Hệ thống thanh toán điện tử liên ngân hàng, đẩy mạnh thanh toán điện tử trong khu vực Chính phủ, dịch vụ hành chính công như thuế, điện nước, học phí… theo Quyết định số 241/QĐ-TTg ngày 23/02/2018.

Năm là, đẩy mạnh kiểm tra việc chấp hành của người dân đối với các hoạt động phải thực hiện TTKDTM trong giao dịch thanh toán theo đúng nội dung về thuế giá trị gia tăng và thuế thu nhập DN; việc chấp hành quy định thực hiện phương thức giải ngân của ngân hàng thương mại cho khách hàng.

Tài liệu tham khảo:

- Bộ Tài chính (2013). Thông tư số 219/2013/TT-BTC ngày 31/12/2013;

- Bộ Tài chính (2017). Thông tư số 93/2017/TT-BTC ngày 19/9/2017;

- Bộ Tài chính (2014). Thông tư số 78/2014/TT-BTC ngày 18/6/2014;

- Bộ Tài chính (2015). Thông tư số 25/2018/TT-BTC ngày 16/3/2018;

- Ngân hàng Nhà nước (2017). Thông tư số 21/2017/TT-NHNN ngày 29/12/2017;

- Các website: tapchitaichinh.vn, baocongthuong.vn, thoibaonganhang.vn..

tăng gần 35% so với cùng kỳ")