Yếu tố tác động đến thu nhập lãi cận biên của các ngân hàng thương mại Việt Nam

Sử dụng phương pháp hồi quy theo mô hình tác động cố định và ngẫu nhiên dựa trên dữ liệu bảng cân bằng, tác giả nghiên cứu tác động của các yếu tố bên trong và bên ngoài đến thu nhập lãi cận biên của các ngân hàng thương mại Việt Nam trong giai đoạn 2015-2019.

Kết quả nghiên cứu chỉ ra rằng, chi phí hoạt động và tỷ suất sinh lời trên tài sản có ảnh hưởng thuận chiều và có ý nghĩa thống kê đến thu nhập lãi cận biên. Thêm vào đó, hệ số cho vay trên tiền gửi có mối quan hệ ngược chiều với thu nhập lãi cận biên của các ngân hàng thương mại trong giai đoạn này.

Giới thiệu

Các ngân hàng thương mại (NHTM) là trung gian tài chính luôn đóng vai trò quan trọng trong nền kinh tế thị trường. Đối với các NHTM, cho vay là hoạt động đem lại nguồn thu nhập chủ yếu của ngân hàng, đồng thời cũng là hoạt động tiềm ẩn rủi ro lớn, gây mất vốn ở mức độ cao, dẫn tới mất an toàn cho ngân hàng, do vậy, hiệu quả cho vay là nội dung đặc biệt quan trọng được NHTM quan tâm.

Đã có rất nhiều học giả trong và ngoài nước nghiên cứu về yếu tố tác động đến thu nhập lãi cận biên của ngân hàng. Trong các nghiên cứu đó, cả yếu tố bên trong và yếu tố bên ngoài đều được nghiên cứu bằng các mô hình kinh tế lượng, nổi bật như: Nghiên cứu của Ho và Saunders (1981) là nghiên cứu mở đầu và là tiền đề cho rất nhiều nghiên cứu sau này về tỷ lệ thu nhập lãi cận biên. Năm 1985, McShane và Sharpe xây dựng mô hình dựa trên thuyết tự bảo hiểm và cho rằng, rủi ro tại thị trường Úc gắn liền với sự thay đổi liên tục lãi suất ngắn hạn của thị trường tiền tệ chứ không phải gắn với lãi suất huy động và cho vay.

Tiếp theo, năm 1997, Angbazo trong nghiên cứu “Tỷ lệ thu nhập lãi cận biên của NHTM, rủi ro vỡ nợ, rủi ro lãi suất và tài khoản ngoại bảng của ngân hàng” đã xây dựng mô hình thực nghiệm, bao gồm các yếu tố như: Vị thế ngân hàng, rủi ro vỡ nợ, biến động lãi suất trên thị trường tiền tệ và thêm các yếu tố như tương tác giữa rủi ro vỡ nợ và biến động lãi suất.

Kết quả nghiên cứu cho thấy, tỷ lệ thu nhập lãi cận biên chịu ảnh hưởng bởi yếu tố rủi ro vỡ nợ, nhưng không chịu ảnh hưởng bởi rủi ro lãi suất trong ngắn hạn và các tài khoản ngoại bảng của các ngân hàng trung tâm tiền tệ. Tuy nhiên, đối với các ngân hàng siêu địa phương lại rất nhạy cảm với rủi ro lãi suất, trong khi không chịu tác động bởi rủi ro vỡ nợ.

Phương pháp nghiên cứu

Các giả thuyết nghiên cứu và mô hình nghiên cứu

Để tìm hiểu mối quan hệ giữa các yếu tố đến thu nhập lãi cận biên, tác giả đưa ra các giả thuyết sau:

Giả thuyết 1: Tỷ suất sinh lời trên tổng tài sản có ảnh hưởng đến thu nhập lãi cận biên của các NHTM (NIM).

Giả thuyết 2: Tỷ suất sinh lời trên vốn chủ sở hữu có ảnh hưởng đến NIM.

Giả thuyết 3: Quy mô cho vay trên tiền gửi có ảnh hưởng đến NIM.

Giả thuyết 4: Tỷ lệ tăng trưởng tổng tài sản có ảnh hưởng đến NIM.

Giả thuyết 5: Tỷ lệ nợ xấu có ảnh hưởng đến NIM. Giả thuyết 6: Chi phí hoạt động có ảnh hưởng đến NIM. Giả thuyết 7: Chi phí lãi ngầm có ảnh hưởng đến NIM.

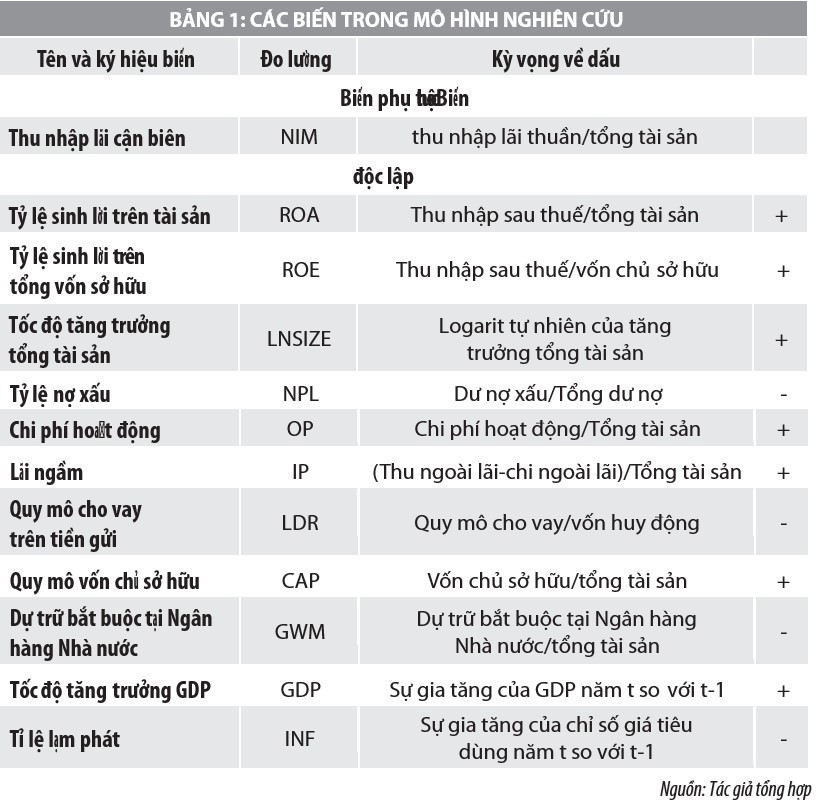

Các biến trong mô hình nghiên cứu

Các biến được sử dụng trong nghiên cứu được mô tả cụ thể tại Bảng 1.

Phương pháp thu thập và phân tích dữ liệu

Trong nghiên cứu này, tác giả đã thu thập và tính toán thu nhập lãi cận biên và các yếu tố tài chính khác của mô hình thông qua dữ liệu báo cáo tài chính của 10 NHTM tại Việt Nam trong giai đoạn 2015-2019.

Thêm vào đó, tác giả sử dụng mô hình hồi quy OLS, FEM (mô hình tác động cố định) và REM (mô hình tác động ngẫu nhiên), để tìm hiểu mối quan hệ giữa các yếu tố bên trong và bên ngoài đến thu nhập lãi cận biên. Đồng thời, kiểm định Hausman (1978) đã được sử dụng để chọn ra mô hình phù hợp. Ngoài ra, tác giả cũng tiến hành kiểm định các hiện tượng phương sai sai số thay đổi, tự tương quan, đa cộng tuyến cho mô hình và hiệu chỉnh mô hình bằng mô hình sai số chuẩn vững.

Kết quả nghiên cứu

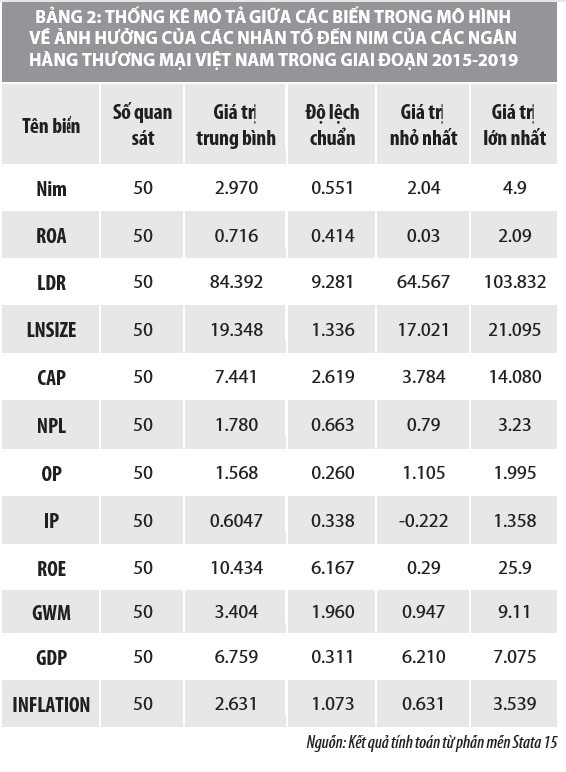

Phân tích thống kê mô tả: Dữ liệu tác giả sử dụng để nghiên cứu được thu thập từ 10 NHTM trong giai đoạn 2015-2019, các thông số được đề cập cụ thể tại Bảng 2.

Theo Bảng 2, các biến trong mô hình về ảnhhưởng của các yếu tố đến NIM của 10 NHTM Việt Nam trong giai đoạn 2015-2019. Các số liệu được thu thập theo năm, do đó tổng quan sát là 50 quan sát

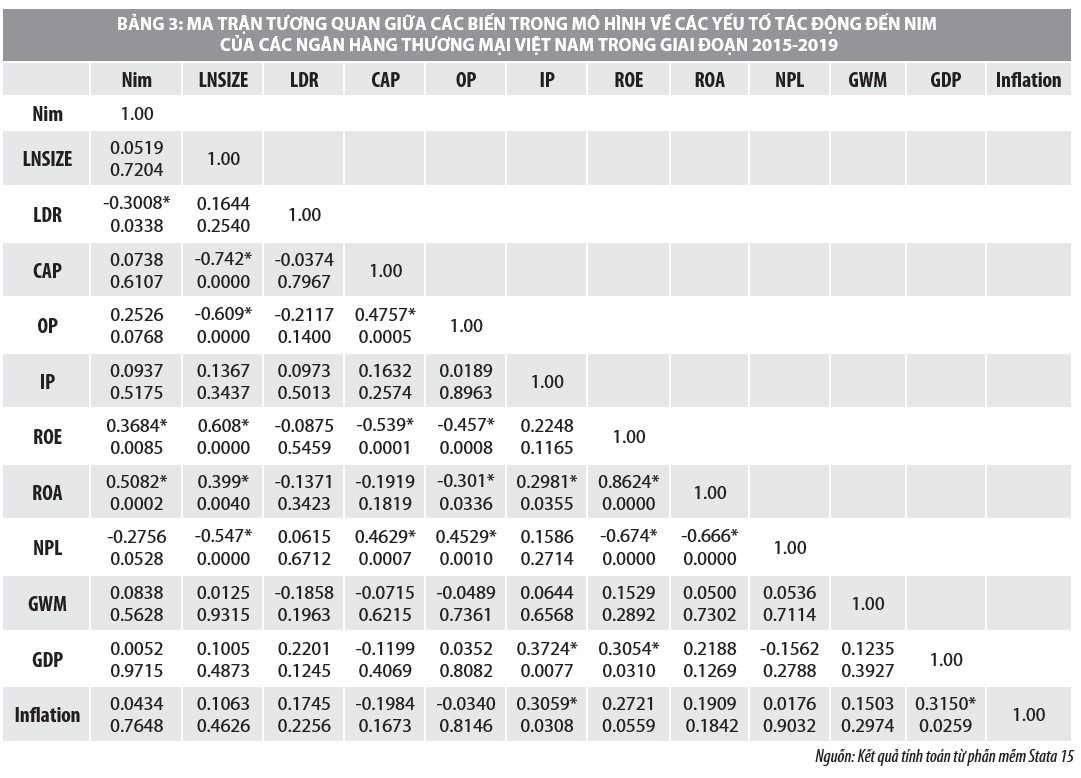

Ma trận tương quan giữa các biến trong mô hình: Ma trận hệ số tương quan được sử dụng để thấy được mối quan hệ tương quan giữa các biến trong mô hình. Hai biến có quan hệ tương quan khi mức ý nghĩa thống kê nhỏ hơn 5%. Hệ số r nằm trong khoảng từ -1 đến 1. Hệ số ngày càng gần +/- 1, thì hai biến càng có tương quan chặt. r càng gần 0, thì tương quan giữa các biến càng yếu.

Căn cứ vào hệ số tương quan Pearson trên bảng ma trận hệ số tương quan cho thấy, NIM có mối quan hệ tương quan cùng chiều có ý nghĩa thống kê với ROA, ROE với giá trị lần lượt là 0,5082 và 0,3684. Tuy nhiên, NIM lại có mối quan hệ tương quan ngược chiều với LDR, hệ số tương quan là 0,3008.

Kết quả hồi quy và các kiểm định các giả thuyết hồi quy

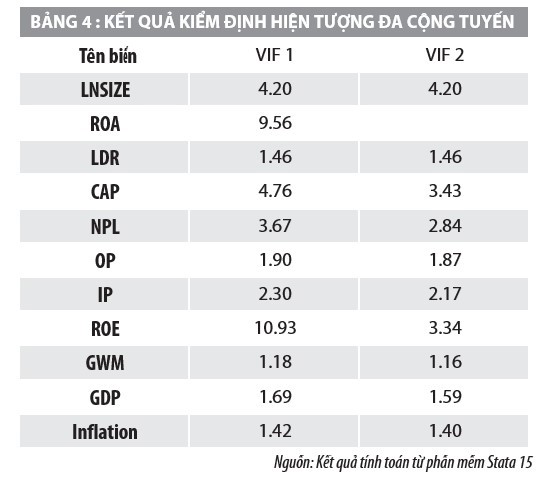

Kiểm định hiện tượng đa cộng tuyến: Để đảm bảo tính chính xác của các ước lượng trong mô hình, kiểm định hiện tượng đa cộng tuyến đãđược thực hiện bằng cách sử dụng hệ số phóng đại phương sai VIF. Kết quả tính toán VIF của mô hình được đề cập tại Bảng 4.

Kết quả tính toán hệ số phóng đại phương sai cho thấy, 2 biến là ROE và ROA có hệ số này lớn hơn 10. Như vậy, 2 biến này có tương quan chặt chẽ với các biến còn lại trong mô hình. Để giải quyết hiện tượng đa cộng tuyến, biến ROA bị loại khỏi mô hình. Sau khi loại bỏ biến này kết quả tính toán hệ số phóng đại phương sai cho thấy, tất cả các biến trong mô hình đều thỏa mãn với VIF nhỏ hơn 10. Do đó, các biến này sẽ được sử dụng để chạy mô hình hồi quy.

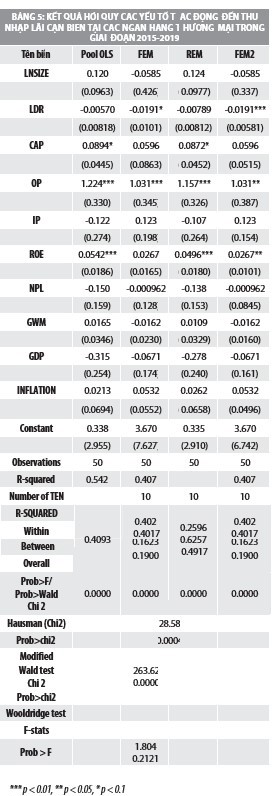

Kết quả kiểm định lựa chọn mô hình: Kết quả ước lượng OLS, FEM và REM cho ra những biến số khác nhau, cũng như mức độ ảnh hưởng khác nhau của các biến số đến thu nhập lãi cận biên của các NHTM (Bảng 5).

Kết quả hồi quy OLS cho thấy, CAP, OP và ROE có ảnh hưởng thuận chiều và có ý nghĩa thống kê với thu nhập lãi cận biên trong các NHTM Việt Nam giai đoạn 2015-2019. Hệ số R- squared của mô hình đạt mức 40,93% cho thấy, mức độ phù hợp của các biến trong mô hình tương đối cao. Giá trị thống kê F có ý nghĩa thống kê ở mức 1%, điều đó cho thấy ước lượng OLS có thể là ước lượng phù hợp.

Kết quả hồi quy bằng mô hình tác động cố định cho thấy, hệ số cho vay trên tiền gửi có ảnh hưởng ngược chiều và OP có ảnh hưởng thuận chiều và có ý nghĩa thống kê với thu nhập lãi cận biên trong các NHTM Việt Nam giai đoạn 2015-2019. Kết quả kiểm định thống kê F có p-value nhỏ hơn 0.05 cho thấy có sự khác biệt giữa các đối tượng (ngân hàng). Trong trường hợp này mô hình tác động cố định là phù hợp hơn so với Pool OLS.

Kết quả hồi quy bằng mô hình tác động ngẫu nhiên cho thấy, CAP, ROE và OP có ảnh hưởng thuận chiều và có ý nghĩa thống kê với thu nhập lãi cận biên trong các NHTM Việt Nam giai đoạn 2015-2019. Kết quả ước lượng mô hình theo phương pháp tác động ngẫu nhiên cho giá trị Wald – chi bình phương có p-value nhỏ hơn 0.05, cho thấy mô hình tác động ngẫu nhiên là phù hợp hơn ước lượng Pool OLS.

Kiểm định Hausman được tiến hành để lựa chọn giữa mô hình tác động cố định và mô hình tác động ngẫu nhiên. Kết quả kiểm định cho thấy, giá trị p bằng 0.0004, như vậy, giả thuyết Ho bị bác bỏ, mô hình tác động cố định phù hợp hơn mô hình tác động cố định.

Để kiểm tra hiện tượng phương sai sai số thay đổi, kiểm định Wald đã được sử dụng, kết quả thống kê Chi bình phương đạt 263,62 với p-value là 0.000 (nhỏ hơn 0.05), như vậy phương trình tồn tại hiện tượng phương sai sai số thay đổi. Hiện tượng này tồn tại thì ước lượng OLS ko bị thiên lệch và nhất quán, tuy nhiên nó không còn là ước lượng tốt nhất (hiệu quả nhất). Khi đó, các kiểm định hệ số hồi quy và kiểm định F của mô hình trở nên không đáng tin cậy. Do đó ước lượng với phương sai sai số chuẩn được sử dụng để hiệu chỉnh mô hình.

Để kiểm tra hiện tượng tự tương quan trong mô hình, kiểm định Wooldridge đã được sử dụng, kết quả thống kê F = 1,804 với p-value là 0,2121 (lớn hơn 0.05) do đó phương trình không tồn tại hiện tượng tự tương quan.

Kết quả mô hình hiệu chỉnh như sau: OP có ảnh hưởng thuận chiều và có ý nghĩa thống kê với thu nhập lãi cận biên trong các ngân hàng thương mại Việt Nam giai đoạn 2015-2019. Điều này cho thấy OP càng cao thì thu nhập lãi cận biên của ngân hàng sẽ càng cao. Kết quả này phù hợp với các nghiên cứu trước đó của các tác giả Barajas, Steiner và Salazar (1999); Kwan (2003); Carbo và Rodriguez (2007); Maria và Agoraki (2010); Maudos và Fernadez (2004); Mathuva (2009); Athanasoglou (2005); Sufian & Chong (2008); Phạm Hoàng Ân (2013); Hoàng Trung Khánh (2015).

Tỷ suất lợi nhuận trên vốn chủ sở hữu có ảnh hưởng thuận chiều và có ý nghĩa thống kê với thu nhập lãi cận biên trong các NHTM Việt Nam giai đoạn 2015-2019. Do đó, khi tỷ suất lợi nhuận trên vốn chủ sở hữu tăng lên, thì thu nhập lãi cận biên của NHTM cũng tăng lên. Như vậy, ROE có tác động tích cực đáng kể đến biên lãi suất của các ngân hàng. Điều này cho thấy, để cải thiện khả năng sinh lời, ngân hàng sẽ tìm cách tăng thu nhập lãi thuần bằng cách tăng biên lãi. Ngân hàng cũng sẽ tăng biên lãi để bù đắp chi phí hoạt động tăng, do đó ROE tăng sẽ khuyến khích các ngân hàng tăng biên lãi. Kết quả này phù hợp với các nghiên cứu trước đó của Ongore and Kussa (2013); Maudos và Fernadez (2004); Mathuva (2009).

Hệ số cho vay trên tiền gửi có ảnh hưởng ngược chiều và có ý nghĩa thống kê với thu nhập lãi cận biên trong các NHTM Việt Nam trong giai đoạn 2015-2019. Vì vậy, khi hệ số cho vay trên tiền gửi tăng lên thì thu nhập lãi cận biên của NHTM sẽ giảm đi. Kết quả này phù hợp với các nghiên cứu trước đó của Brock và Suarez (2006); Manurung và Anugrah (2013).

Kết luận và một số kiến nghị

Kết quả nghiên cứu cho thấy, chi phí hoạt động có mối quan hệ thuận chiều có ý nghĩa thống kê với thu nhập lãi cận biên của các NHTM Việt Nam.

Tương tự, tỷ suất sinh lợi trên vốn chủ sở hữu có tác động thuận chiều và có ý nghĩa thống kê với thu nhập lãi cận biên. Ngược lại, kết quả nghiên cứu cũng chỉ ra mối quan hệ ngược chiều giữa quy mô cho vay trên tiền gửi và thu nhập lãi cận biên. Từ kết quả nghiên cứu này, tác giả gợi ý các NHTM Việt Nam cần tăng cường hiệu quả hoạt động bằng cách phát huy hiệu quả sử dụng chi phí hoạt động hiện có, đồng thời giảm tỷ lệ quy mô cho vay trên tiền gửi.

Tài liệu tham khảo:

- Abreu, M., & Mendes, (2003), Do Macro-Financial Variables Matter for European Bank Interest Margins and Profitability, Financial Management Association International;

- Angbanzo, L. (1997), Commercial bank net interest margins, default risk, interest-rate risk and off-balance sheet banking, Journal of Banking and Finance 21, 55-87;

- Adedoyin and Shobodun (1991), Lending in Banking Business, Problems and Prospect,3rd edition, pg 23-34, Saiye Printers;

- Agu C.C (1988), Nigerian Banking structure and performance, the banking system contributes to economic Development, Studied, Onitsha African FEP Publishers;

- Agu, Osmond Chigozie1 and Basil Chuka Okoli (2013), Credit Management and Bad Debt In Nigeria Commercial Banks - Implication For development, IOSR Journal Of Humanities And Social Science (IOSRJHSS), 12 (3), pp 47-56.