Ngành Thép - Liệu những gì khó khăn nhất đã ở lại phía sau?

Hầu hết các doanh nghiệp ngành thép niêm yết đều ghi nhận lợi nhuận ròng quý 1/2023 khả quan hơn so với quý 4/2022 nhưng triển vọng nửa cuối năm 2023 vẫn còn nhiều khó khăn khi giá bán thép giảm và hu cầu vẫn hồi phục chậm.

Khó khăn nhất đã qua nhưng vẫn cần cẩn trọng trong thời gian tới

Trong mùa Đại hội cổ đông năm nay, hầu hết ban lãnh đạo các doanh nghiệp ngành Thép đều đưa ra thông điệp rằng những gì khó khăn nhất đối với ngành thép đã diễn ra trong nửa cuối năm 2022, tình hình đã được cải thiện trong quý I/2023 và gần như chắc chắn sẽ có lãi trong quý II/2023.

Hầu hết các doanh nghiệp ngành Thép niêm yết trên thị trường chứng khoán Việt Nam đều đặt kế hoạch có lợi nhuận trở lại trong năm 2023, tích cực hơn rất nhiều so với việc liên tiếp báo lỗ trong nửa cuối năm 2022.

Kết quả kinh doanh quý I/2023 của các doanh nghiệp ngành Thép đều ghi nhận mức giảm mạnh so với cùng kỳ năm 2022, nhưng đã được cải thiện đáng kể về mặt lợi nhuận so với 2 quý cuối của năm 2022. Công ty Cổ phần Chứng khoán VNDIRECT cho biết xu hướng này chủ yếu do 5 nguyên nhân dưới đây:

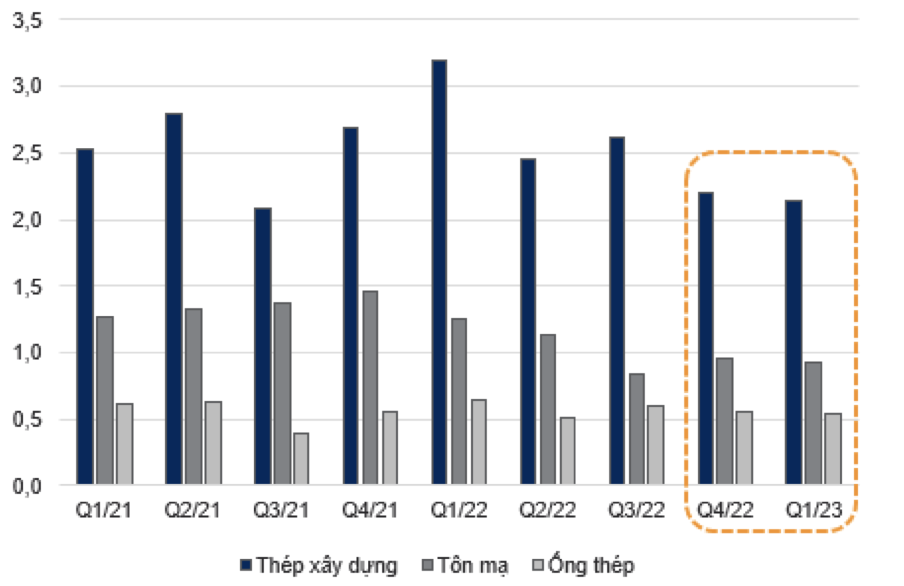

Thứ nhất, theo dữ liệu của Hiệp hội Thép Việt Nam (VSA), tổng sản lượng tiêu thụ thép (bao gồm thép xây dựng, tôn mạ và ống thép) trong quý I/2023 đã giảm mạnh 29,2% so với mức nền cao của quý I/2022.

Thứ hai, giá bán thép quý I/2023 mặc dù giảm mạnh so với cùng kỳ năm ngoái nhưng mức giá đã tăng đáng kể so với mức trung bình của quý 4/2022. Chứng khoán VNDIRECT ước tính giá thép xây dựng và HRC tại Việt Nam trong quý I/2023 lần lượt là 15,9 triệu đồng/tấn (giảm 7% so với quý I/2022 nhưng tăng 6% so với quý 4/2022) và 660 USD/tấn (giảm 20% so với quý I/2022 nhưng tăng 18% so với quý 4/2022).

Thứ ba, giá bán hàng tăng cũng giúp nhiều doanh nghiệp ngành Thép trong quý I/2023 ghi nhận hoàn nhập dự phóng giảm giá hàng tồn kho. Nếu loại bỏ khoản lợi nhuận ghi nhận một lần này, 6/7 doanh nghiệp thép niêm yết được Chứng khoán VNDIRECT theo dõi sẽ ghi nhận lỗ ròng.

Thứ tư, chí phí lãi vay trong quý I/2023 tăng mạnh so với cùng kỳ năm trước phản ánh chi phí vốn tăng.

Thứ năm, tỷ giá diễn biến thuận lợi hơn và việc chủ động giảm các khoản vay ngoại tệ giúp các doanh nghiệp ngành Thép trong quý I/2023 đã hạn chế khoản lỗ ròng tỷ giá so với 2 quý cuối năm 2022.

Theo nhận định của Chứng khoán VNDIRECT, biên lợi nhuận gộp quý II/2023 của các doanh nghiệp ngành Thép sẽ tiếp tục được cải thiện so với quý I/2023, tuy nhiên vẫn phải cẩn trọng trong những quý còn lại của năm 2023. Ban lãnh đạo của một số doanh nghiệp cũng chia sẻ rằng nhu cầu tiêu thụ thép vẫn sẽ yếu trong suốt cả năm 2023, tình hình bán hàng trong quý 3/2023 rất khó dự báo và sẽ phải rất nỗ lực để hoàn thành kế hoạch kinh doanh cả năm.

Dự báo nhu cầu tiêu thụ thép xây dựng, tôn mạ năm 2023 tăng trưởng âm

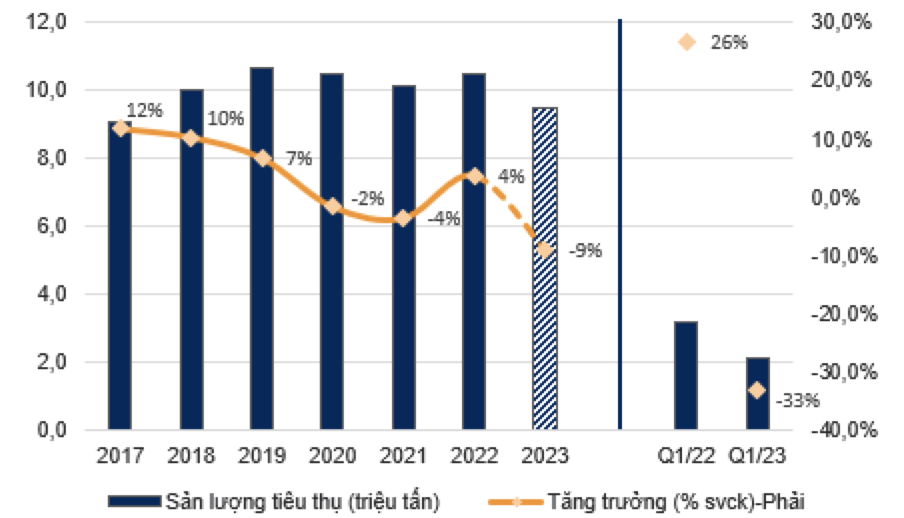

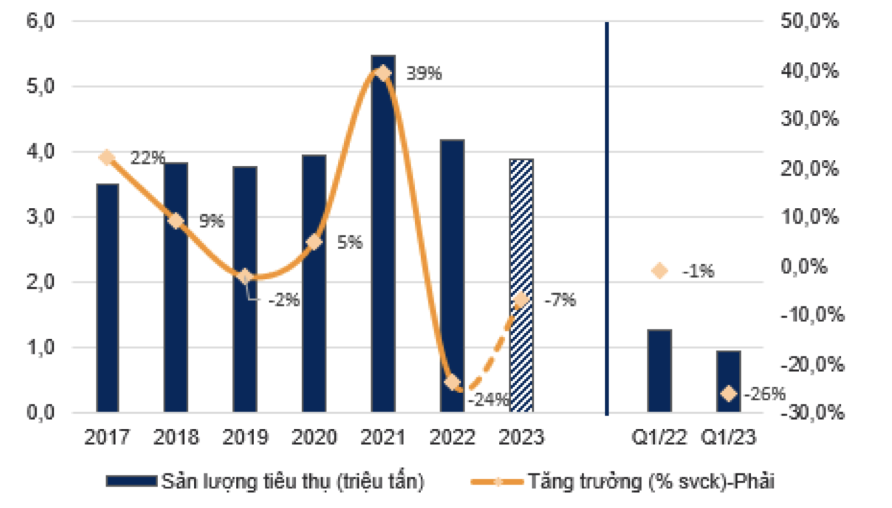

Tổng nhu cầu sử dụng thép của Việt Nam mỗi năm ước đạt từ 29 – 31 triệu tấn sản phẩm các loại. Trong đó, nhu cầu đối với thép xây dựng là 10,5 - 11 triệu tấn/năm, ống thép là 2,3 - 2,5 triệu tấn/năm và tôn mạ là 4 - 5,5 triệu tấn/năm.

Bất động sản dân dụng là lĩnh vực có ảnh hưởng lớn nhất đến nhu cầu ngành thép Việt Nam khi chiếm khoảng 60-65% nhu cầu toàn ngành và ảnh hưởng đến hầu hết các mặt hàng thép thành phẩm. Kể từ quý II/2022, thị trường bất động sản trong nước đã chững lại sau loạt vi phạm của một số doanh nghiệp bất động sản lớn liên quan đến việc phát hành trái phiếu doanh nghiệp, lãi suất mua nhà tăng cao và room tín dụng bị hạn chế.

Các tín hiệu tích cực hơn đối với ngành bất động sản đã dần xuất hiện thời gian gần đây. Hàng loạt chính sách nhằm tháo gỡ thị trường bất động sản được ban hành kể từ đầu năm 2023 như: Nghị định 08/2023/NĐ-CP về vấn đề trái phiếu doanh nghiệp; Nghị quyết 33/NQ-CP về một số giải pháp tháo gỡ và thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh bền vững; Quyết định 388/QĐ-TTg phê duyệt Đề án Đầu tư xây dựng ít nhất 01 triệu căn hộ nhà ở xã hội cho đối tượng thu nhập thấp, công nhân khu công nghiệp giai đoạn 2021-2030; và mới đây nhất là Nghị định 10/2023/NĐ-CP về sửa đổi, bổ sung một số điều của các nghị định hướng dẫn thi hành Luật Đất đai đã tạo cơ sở giải quyết các nút thắt pháp lý.

Tuy nhiên, Chứng khoán VNDIRECT nhận định vẫn còn quá sớm để đánh giá thị trường bất động sản liệu có “rã đông” thực sự trong thời gian tới hay chưa. Do đó, nguồn cung bất động sản nội địa có thể chỉ bắt đầu phục hồi từ năm 2024 khi (1) Luật đất đai sửa đổi được thông qua tháo gỡ hàng loạt, đồng bộ các nút thắt pháp lý và (2) áp lực tài chính, lãi suất được giảm bớt khi các ngân hàng tạo điều kiện tiếp cận nguồn vốn thuận lợi hơn cũng như kích cầu người mua nhà.

Nhu cầu ảm đạm kéo dài của lĩnh vực xây dựng dân dụng nội địa sẽ tác động đáng kể đối với nhu cầu vật liệu xây dựng trong năm 2023, bao gồm cả mặt hàng thép. Do đó, mặc dù giải ngân đầu tư công được kỳ vọng sẽ tăng tốc trong những quý tới, Chứng khoán VNDIRECT dự báo tổng nhu cầu thép trong nước năm 2023 sẽ tăng trưởng âm một chữ số so với năm 2022. Cụ thể, tổng sản lượng tiêu thụ thép xây dựng và tôn mạ của Việt Nam trong năm 2023 sẽ giảm lần lượt 9% và 7% so với năm 2022, xuống còn lần lượt 9,5 triệu tấn và 3,9 triệu tấn.

Bên cạnh đó, nhu cầu yếu có thể tạo áp lực lên giá thép trong thời gian tới. Sau khi tăng mạnh trong những tháng gần đây, giá thép đã có dấu hiệu hạ nhiệt và được dự báo sẽ tiếp tục giảm cho tới cuối năm 2023 khi nhu cầu yếu kết hợp với giá nguyên liệu đầu vào giảm.

Chứng khoán VNDIRECT cho biết:

Tập đoàn Hoà Phát (HPG): Lợi nhuận ròng quý I/2023 của Tập đoàn Hoà Phát ghi nhận lãi 397 tỷ đồng, cải thiện đáng kể so với mức lỗ ròng 1.992 tỷ đồng trong quý 4/2022. Tuy nhiên, nếu loại bỏ khoản hoàn nhập dự phòng giảm giá hàng tồn kho 948 tỷ đồng và lãi tỷ giá 69 tỷ đồng, lợi nhuận cốt lõi của công ty trong quý I/2023 vẫn lỗ 485 tỷ đồng.

Biên lợi nhuận gộp cốt lõi trong quý I/2023 (lãi 728 tỷ đồng) đã được cải thiện so với quý trước (lỗ 452 tỷ đồng) đó nhờ giá bán thép trung bình đã tăng lên.

Tập đoàn Hoa Sen (HSG): Lợi nhuận ròng quý I/2023 lãi 251 tỷ đồng (tăng 7,1% so với quý I/2022) chủ yếu do hoàn nhập dự phòng hàng tồn kho. Nếu loại trừ khoản khoản hoàn nhập này, lãi/lỗ tỷ giá và thu nhập khác, lợi nhuận cốt lõi của công ty trong quý I/2023 sẽ lỗ 255 tỷ đồng (quý I/2022 lãi 193 tỷ đồng), cải thiện so với khoản lỗ 719 tỷ đồng của quý 4/2022.

Biên lợi nhuận gộp cốt lõi được cải thiện so với quý trước đó chủ yếu nhờ giá bán bình quân tăng và hàng tồn kho giá cao đã được tiêu thụ hết trong quý 4/2022. Lũy kể nửa đầu niên độ tài chính 2022-23, Tập đoàn Hoa Sen ghi nhận lỗ ròng 429 tỷ đồng.

Thép Nam Kim (NKG): Lợi nhuận cốt lõi của công ty là lỗ 241 tỷ đồng (giảm nhẹ so với mức lỗ 372 tỷ đồng trong quý 4/22), cao hơn đáng kể so với khoản lỗ ước tính trong Đại hội đồng cổ đông thường niên là 50 tỷ đồng. Mặc dù Thép Nam Kim là một trong số ít công ty thép niêm yết ghi nhận sản lượng tiêu thụ quý I/2023 tăng so với quý trước đó, tuy nhiên tốc độ hồi phục lợi nhuận của công ty lại chậm hơn. Thép Nam Kim vẫn ghi nhận lỗ lợi nhuận gộp trong quý I/2023 chủ yếu do lượng hàng tồn kho cao tại cuối năm 2022.