Nghiên cứu các yếu tố ảnh hưởng tới năng lực cạnh tranh của doanh nghiệp ngành giày dép

Bài viết mô tả và phân tích các yếu tố ảnh hưởng tới năng lực cạnh tranh của các doanh nghiệp Việt Nam theo mô hình kim cương của tác giả Porter (1990) trong kết nối với chuỗi cung ứng giày dép toàn cầu. Vị thế và sự tham gia của các doanh nghiệp giày dép Việt Nam trong chuỗi đã được làm rõ thông qua việc tổng hợp và sàng lọc các tài liệu thứ cấp. Những điều kiện thuận lợi và các khó khăn, thách thức được làm sáng tỏ để các doanh nghiệp Việt Nam có sự chuẩn bị phù hợp nhằm nâng cao năng lực cạnh tranh trong chuỗi cung ứng giày dép toàn cầu trong tương lai.

Đặt vấn đề

Trong thời đại hội nhập kinh tế quốc tế ngày càng sâu rộng, các doanh nghiệp (DN) giày dép Việt Nam phải đương đầu với nhiều thách thức lớn và việc cạnh tranh không chỉ dừng trong nước mà diễn ra trên phạm vi toàn thế giới.

Vì vậy, nâng cao và gia tăng năng lực cạnh tranh của từng DN và của cả ngành giày dép Việt Nam trong chuỗi cung ứng toàn cầu là hết sức cần thiết, cần được triển khai thường xuyên và liên tục, cập nhật theo bối cảnh và diễn biến mới trong ngành.

Xuất phát từ lý do trên, bài viết này nghiên cứu các yếu tố gây tác động và ảnh hưởng tới năng lực cạnh tranh của các DN giày dép Việt Nam, từ đó đề xuất mô hình nghiên cứu trong thời gian tới.

Tổng quan về năng lực cạnh tranh và các yếu tố ảnh hưởng

Cạnh tranh là khái niệm rất rộng, xuất hiện trong hầu hết các lĩnh vực khác nhau của đời sống xã hội, từ cuộc sống sinh hoạt hằng ngày đến các lĩnh vực kinh tế, chính trị, văn hoá, thể thao... và có khá nhiều định nghĩa, cách hiểu khác nhau về cạnh tranh. Theo Từ điển tiếng Anh (2020), cạnh tranh (competition) là “một sự kiện hoặc một cuộc đua, theo đó các đối thủ ganh đua để giành phần hơn hay ưu thế tuyệt đổi về phía mình”. Theo Từ điển Bách khoa Việt Nam (2011): "Cạnh tranh trong kinh doanh là hoạt động ganh đua giữa những người sản xuất hàng hóa, giữa các thương nhân, các nhà kinh doanh trong nền kinh tế thị trường, bị chi phối bởi quan hệ cung - cầu, nhằm giành các điều kiện sản xuất, tiêu thụ, thị trường có lợi nhất".

Dưới góc độ vi mô, học giả Porter (1998) cho rằng: Năng lực cạnh tranh của DN là khả năng sinh tồn và phát triển thịnh vượng, là kết quả từ lợi thế cạnh tranh so với các DN khác trong việc sản xuất ra các sản phẩm mang lại cho khách hàng những lợi ích vượt trội hơn so với sản phẩm của đối thủ, từ đó mang lại doanh số bán hàng cao hơn và thu được nhiều lợi nhuận hơn. Năng lực cạnh tranh của DN còn là khả năng tự bảo vệ và cải thiện vị trí của mình trong quan hệ với đối thủ cạnh tranh đang hoạt động trên cùng một thị trường, đồng nghĩa với việc tạo ra hiệu suất lợi nhuận về lâu dài, khả năng bù đắp cho nhân viên và mang lại thu nhập cao hơn cho chủ đầu tư.

Có rất nhiều yếu tố ảnh hưởng đến năng lực cạnh tranh của DN. Xét dưới góc độ nội bộ, các khía cạnh như cơ cấu tổ chức, nguồn tài chính, khả năng lãnh đạo, kinh nghiệm thương trường, kỹ thuật - công nghệ, nguồn nhân lực và cơ sở vật chất là các yếu tố nền tảng để DN quyết định cách thức khai thác những cơ hội, đương đầu với thách thức và khẳng định vị thế cạnh tranh của mình. Bên cạnh đó, môi trường ngành và môi trường kinh tế vĩ mô có những tác động không nhỏ đến hoạt động sản xuất kinh doanh của DN, sự am hiểu về các yếu tố thuộc môi trường bên ngoài và cách thức ứng phó quyết định sự tồn tại và phát triển của DN đó.

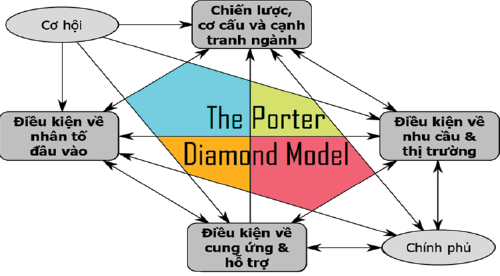

Một ngành, một quốc gia có thể cạnh tranh với các ngành khác ở các quốc gia khác trên trường quốc tế hay không sẽ phụ thuộc nhiều vào năng lực cạnh tranh của các DN trong quốc gia đó. Theo Porter và các cộng sự (1990), chủ thể cạnh tranh trên thị trường quốc tế chính là bản thân các DN chứ không phải là quốc gia, tuy nhiên, các điều kiện của môi trường kinh doanh bên ngoài có thể hỗ trợ (hoặc cản trở) DN đạt được mức năng suất và trình độ đổi mới, sáng tạo cao hơn (Hình 1).

Hình 1: Mô hình kim cương của Porter

Mô hình kim cương của Porter (1990) khái quát hoá các quan hệ tương tác quyết định năng lực cạnh tranh của DN với các yếu tố môi trường, với lập luận rằng khả năng cạnh tranh trên trường quốc tế của bất kỳ công ty nào chủ yếu dựa trên một tập hợp các lợi thế về vị trí có liên quan với nhau mà một số ngành ở các quốc gia khác nhau có được. Đó là 4 góc mô tả 4 khía cạnh của môi trường kinh doanh như: (1) Các điều kiện về nhân tố đầu vào; (2) Các điều kiện về nhu cầu và thị trường; (3) Các điều kiện cung ứng và hỗ trợ; (4) Chiến lược, cơ cấu và bối cảnh cạnh tranh ngành. Những thuộc tính này tạo thành mô hình kim cương, trong đó một yếu tố bị tác động sẽ làm ảnh hưởng tất cả các yếu tố còn lại.

Ngoài ra, những thay đổi từ 2 yếu tố khác là chính phủ và cơ hội cũng tác động đến 4 yếu tố chính trong mô hình như: Chính phủ đóng vai trò là kim chỉ nam cho các quyết định của tất cả đối tượng trong nền kinh tế bằng những chính sách phát triển kinh tế và cơ hội (thách thức) là thực tế và là yếu tố tồn tại khách quan mà các chủ thể kinh tế không thể kiểm soát được.

Như vậy, theo lý thuyết của tác giả Porter (1990, 1998), có rất nhiều yếu tố quyết định năng lực cạnh tranh của từng DN và của các DN trong 1 ngành, trong 1 quốc gia. Nâng cao năng lực cạnh tranh là một quá trình liên tục nâng cấp, trong đó DN cần hoàn thiện các nguồn lực nội bộ, cần kết nối tốt với các đối tác ở cả đầu vào, đầu ra và cần xác định chiến lược cạnh tranh đúng đắn trong môi trường kinh doanh nhiều biến động hiện nay.

Các yếu tố ảnh hưởng đến năng lực cạnh tranh của doanh nghiệp giày dép Việt Nam

Giày dép là vật dụng thiết yếu trong đời sống con người, xuất hiện từ thời cổ đại với thiết kế ban đầu chỉ là những túi da bảo vệ chân, được tìm thấy nhiều ở các quốc gia có mua đông lạnh giá (DeMello, 2009). Trước thế kỷ XIX, giày dép được làm thủ công và đơn chiếc.

Đến nay, ngành công nghiệp giày dép là một ngành công nghiệp có tính toàn cầu hóa rất rõ rệt và sử dụng nhiều triệu lao động trên toàn thế giới. Tính đến cuối năm 2022, Việt Nam có khoảng 2.200 DN sản xuất giày dép, với gần 1,5 triệu lao động tham gia trong ngành công nghiệp này (Bộ Công Thương, 2023).

Áp dụng mô hình kim cương nêu trên của tác giả Porter (1990), bài viết này mô tả và phân tích các yếu tố ảnh hưởng đến năng lực cạnh tranh ngành giày dép Việt Nam theo 4 nhóm yếu tố chủ đạo, tương ứng với các tác động trực tiếp và mạnh mẽ nhất tới sức cạnh tranh của DN và của ngành giày dép. Cụ thể:

Các điều kiện về nhân tố đầu vào:

- Nguồn nhân lực: Với dân số gần 100 triệu người và độ tuổi trung bình là 33,7 tuổi (7/2023, https://danso.org/viet-nam/), Việt Nam là nước đang ở trong giai đoạn dân số vàng, lực lượng lao động chiếm tỷ lệ cao, trên 50% dân số cả nước. Nguồn nhân lực trẻ gắn với điểm mạnh như sức khỏe tốt, năng động, tiếp thu nhanh những công nghệ mới, di chuyển dễ dàng. Như vậy có thể thấy, nguồn nhân lực của Việt Nam có thể đem lại lợi thế cạnh tranh về mặt số lượng và phẩm chất nghề nghiệp với chi phí lao động thấp hơn so với Trung Quốc, quốc gia đứng đầu về sản lượng giày dép..

- Cơ sở hạ tầng: Việt Nam là quốc gia cạnh tranh thứ 67 trên thế giới trong số 140 quốc gia được xếp hạng trong Báo cáo Năng lực Cạnh tranh Toàn cầu năm 2019 do Diễn đàn Kinh tế Thế giới công bố, riêng về hạng mục cơ sở vật chất thì Việt Nam xếp thứ 77, thấp hơn 10 bậc so với chỉ số cạnh tranh tổng thể. Hiện tại, cơ sở vật chất tạo nên lợi thế của Việt Nam thể hiện ở sự phát triển hệ thống khu công nghiệp, khu kinh tế. Theo thống kê của Vụ Quản lý các Khu kinh tế (Bộ Kế hoạch và Đầu tư), cả nước hiện có hơn 330 khu công nghiệp và 17 khu kinh tế.

- Vị trí địa lý: Với hơn 3200 km đường biển, 4500 km đường biên giới, vị trí lãnh thổ hai mặt giáp biển, Việt Nam là trung tâm trung chuyển hàng hóa quốc tế trên trục giao thương châu Á - Thái Bình Dương, có đủ điều kiện để mở rộng giao thương với các quốc gia trong khu vực và trên thế giới. Điều này vô cùng thuận lợi cho các DN sản xuất và kinh doanh giày dép trên lãnh thổ Việt Nam trong việc vận chuyển hàng hóa nội địa và hàng hóa xuất nhập khẩu.

Các điều kiện về nhu cầu và thị trường:

- Thị trường trong nước hàng năm có lượng tiêu thụ sản phẩm giày dép đạt khoảng 150 triệu đôi, mới chiểm khoảng gần 40% thị phần, số còn lại được nhập khẩu từ Trung Quốc và các nước khác (Lefaso, 2022). Số liệu này cho thấy đây là thị trường rất tiềm năng đối với các DN nội địa để nỗ lực nâng cao sức cạnh tranh, cố gắng thay thế giày dép nhập khẩu và mở rộng thị phần.

- Thị trường quốc tế có vai trò to lớn đối với ngành giày dép Việt Nam. Từ năm 1998, ngành giày dép Việt Nam đã tham gia nhóm các mặt hàng đạt kim ngạch xuất khẩu từ 1 tỷ USD trở lên và nhanh chóng có tốc độ tăng trưởng cao. Kim ngạch xuất khẩu giày dép đạt trên 2 tỷ USD vào năm 2003, trên 5 tỷ USD vào năm 2010, trên 10 tỷ USD vào năm 2014, gần 18 tỷ USD vào năm 2021, và đạt 23,87 tỷ USD vào năm 2022 (Bộ Công Thương, 2023). Ngành giày dép Việt Nam phấn đấu đạt kim ngạch xuất khẩu khoảng 27-28 tỷ USD vào năm 2025 và sẽ đạt khoảng 37-38 tỷ USD vào năm 2030.

Các số liệu trên cho thấy, các điều kiện về cầu là một trong những điểm thuận lợi, tạo tiền đề giúp nâng cao năng lực cạnh tranh cho ngành giày dép Việt Nam khi nhu cầu trong nước và quốc tế đều được dự báo có xu hướng tăng trưởng trong tương lai.

Các điều kiện cung ứng và hỗ trợ:

- Ngành giày dép nước ta đang vấp phải khó khăn lớn là tỷ lệ nguồn cung ứng nguyên vật liệu nội địa khá thấp. Theo Lefaso (2022), hiện nay tỷ lệ nội địa hóa của ngành mới chỉ chiếm 40%, trong đó chủ yếu gồm các nguyên vật liệu thứ yếu là đế giày, chỉ khâu, vải và da thuộc cấp thấp. Da thuộc sản xuất trong nước thường là da bò có chất lượng thấp, mảnh da nhỏ, nhiều thẹo, chủ yếu đáp ứng tiêu dùng trong thị trường nội địa. Sản phẩm da thuộc do các công ty thuộc da FDI sản xuất có chất lượng cao hơn nhưng chỉ đáp ứng một lượng nhỏ nhu cầu sản xuất để xuất khẩu. Da nhân tạo sản xuất trong nước thường cứng, khả năng chịu nhiệt kém, lại chậm thay đổi mẫu mã, đồng thời nguyên liệu vẫn phải nhập khẩu (hạt PU, PVC, chất hóa dẻo…) nên giá thành cao, kém cạnh tranh với da nhập khẩu.

- Nguyên liệu quan trọng nhất để sản xuất giày dép là da thuộc và da nhân tạo vẫn đang phải nhập khẩu phần lớn. Trong năm 2022, nhập khẩu da thuộc đạt 1.736,22 triệu USD (tăng 4,51%) so với năm 2021. Các loại vải cao cấp để sản xuất giày thể thao đều phải nhập khẩu. Các máy móc, thiết bị để phục vụ sản xuất trong ngành hiện nay cũng đều phải nhập khẩu (Lefaso, 2022).

- Các nguồn cung ứng quốc tế chủ yếu đến từ Trung Quốc (64%), Đài Loan (24%), Hàn Quốc (4,2%) và Hồng Kông. Sự phụ thuộc này tạo nên rủi ro cao về gián đoạn nguồn cung khi có những biến động lớn (đại dịch COVID-19, chiến tranh thương mại Mỹ-Trung) đồng thời đẩy giá thành sản phẩm của DN Việt Nam lên cao và làm giảm tính cạnh tranh của mặt hàng này trên thị trường thế giới (Bộ Công Thương, 2023).

Từ thực tế nêu trên, có thể nhận thấy điều kiện cung ứng và các ngành công nghiệp hỗ trợ cho sản xuất giày dép còn nhiều bất cập, yếu kém, chưa phát triển tương xứng với ngành giày dép Việt Nam.

Chiến lược, cơ cấu và bối cảnh cạnh tranh ngành:

- Các đối thủ cạnh tranh hiện tại: Các quốc gia sản xuất giày dép hàng đầu trên thế giới hiện nay như Trung Quốc, Italy, Ấn Độ, Brazil là những đối thủ cạnh tranh trực tiếp đối với ngành giày dép Việt Nam nói chung và các DN giày dép nói riêng. Ở cấp độ thị trường trong nước: DN FDI mà chủ yếu là các DN của Hàn Quốc và Đài Loan luôn là đối thủ cạnh tranh trực tiếp đối với DN tư nhân của Việt Nam, trong đó phần lớn là các DN vừa và nhỏ. Cùng với đó, nhập khẩu giày dép từ nước ngoài (từ Trung Quốc, Thái Lan) cũng biến các nhà nhập khẩu hàng hóa Trung Quốc, Thái Lan trở thành đối thủ cạnh tranh với các DN giày dép trong nước.

- Các đối thủ cạnh tranh tiềm tàng: Sau khi Cộng đồng kinh tế ASEAN (AEC) được hình thành từ tháng 12/2015, và đi vào thực thi từ năm 2018, một số quốc gia trong Cộng đồng ASEAN như Indonesia, Campuchia, Myanmar là những đối thủ cạnh tranh mới nổi đối với ngành giày dép xuất khẩu của Việt Nam trên thị trường quốc tế.

- Chiến lược của DN giày dép Việt Nam trong bối cảnh hiện tại là tập trung làm gia công cho các thương hiệu quốc tế, theo chỉ định nguồn cung và mẫu thiết kế của họ. Trình độ và năng lực thiết kế mẫu mã để đáp ứng nhu cầu của thị trường nước ngoài còn hết sức hạn chế.

Ở Việt Nam hiện nay, trình độ công nghệ trong sản xuất giày dép vẫn phổ biến ở mức trung bình trong khu vực. Các công nghệ để sản xuất các loại sản phẩm cao cấp (giày thể thao chuyên dụng, giày y tế và giày thời trang cao cấp...) nhìn chung vẫn ở ngoài tầm của các DN Việt Nam. Quá trình sản xuất mới được cơ giới hóa mà chưa tự động hóa. Tỷ lệ công việc làm thủ công hiện còn ở mức cao, điển hình là các công đoạn trải nguyên liệu, bôi keo, đục tán ô dê, mài, xén, kiểm đếm, vận chuyển nguyên liệu và bán thành phẩm.

Bên cạnh đó, điểm yếu và thiếu trong cấu trúc tổ chức của các DN giày dép Việt Nam là thiếu đội ngũ nhân sự cao cấp và thiếu năng lực quản trị. Đây là điểm trừ khá lớn và cần sớm cải thiện để nâng cao sức cạnh tranh một cách bền vững (Nguyễn Thị Phượng, 2018; Lefaso, 2022).

Trên đây là những phân tích làm nổi bật 4 nhóm yếu tố, thể hiện những điều kiện thuận lợi cũng như thách thức đối với năng lực cạnh tranh của các DN giày dép Việt Nam. Hai nhóm yếu tố tác động gián tiếp hơn là chính phủ và cơ hội sẽ được tìm hiểu ở nghiên cứu tiếp theo.

Bên cạnh việc mô tả 4 nhóm yếu tố ảnh hưởng tới năng lực cạnh tranh theo mô hình kim cương của học giả Porter, bài viết này còn muốn đặt 4 nhóm yếu tố đó đối với DN giày dép Việt Nam trong bối cảnh của chuỗi cung ứng toàn cầu, với các mối liên kết cụ thể hơn cùng các đối tác. Trong đó, các điều kiện về nhu cầu và thị trường gắn với các thành viên đầu ra của chuỗi; Các điều kiện cung ứng và hỗ trợ gắn với các thành viên đầu vào của chuỗi; Chiến lược, cơ cấu và bối cảnh cạnh tranh ngành gắn với hoạt động của các DN sản xuất & các DN điều phối chuỗi cung ứng. Để từ đó làm rõ được vị thế và mức độ tham gia của DN Việt Nam trong chuỗi cung ứng giày dép toàn cầu, cũng như khả năng phát huy tốt hơn nữa năng lực cạnh tranh và tham gia nhiều hơn nữa vào các giai đoạn và tác nghiệp mang lại giá trị gia tăng cao hơn.

Chuỗi cung ứng giày dép toàn cầu và sự tham gia của các doanh nghiệp Việt Nam

Chuỗi cung ứng giày dép rất phức tạp do phổ rộng của các loại sản phẩm và do áp dụng chiến lược gia công sản xuất ở các nước đang pháp triển. Chiến lược thuê ngoài của các thương hiệu và tính năng phức tạp của toàn bộ chuỗi cung ứng được phân cấp và toàn cầu hóa cao độ là công thức để có được chi phí thấp và mức giá thấp cho các sản phẩm giày dép được bán trên thị trường quốc tế. Bởi vậy, chuỗi cung ứng giày dép toàn cầu bao gồm rất nhiều thành viên tham gia, trong đó có các đơn vị chủ chốt là nhà cung cấp vật liệu, nhà cung cấp linh kiện, DN sản xuất, DN đầu mối (ở vị trí lãnh đạo chuỗi) và DN thương mại. Mô hình tổng thể và khái quát về chuỗi cung ứng toàn cầu của giày dép được minh họa như trong hình 2.

Hầu hết các thương hiệu giày dép như Nike và Adiddas là khả năng tổ chức và quản lý các đối tác dọc theo các đầu mối và mạng lưới toàn cầu, là tính chuyên nghiệp và khả năng kiểm soát của họ đối với các lĩnh vực quan trọng trong ngành như thiết kế, phân phối, marketing và quảng cáo. Quy mô tiêu thụ hàng năm của các thương hiệu này lên tới hàng tỷ đôi giày dép ở Hoa Kỳ, Nhật Bản, Đức, Anh, Pháp và Italia, đều thuê ngoài hoạt động sản xuất ở các nước đang phát triển. Cụ thể, họ thuê ngoài ở các quốc gia như Trung Quốc, Ấn Độ, Brazil, Italia, Việt Nam, Indonesia, Mexico, Thái Lan, Thổ Nhĩ Kỳ và Tây Ban Nha, những địa điểm có các nhà sản xuất giày dép hàng đầu thế giới.

Trong khi đó, Hàn Quốc và Đài Loan là những quốc gia từng thống trị thị trường sản xuất giày dép toàn cầu trước những năm 1990. Ngày nay, các công ty của các quốc gia này đã dịch chuyển nhà máy sản xuất của mình sang các quốc gia khác ở châu Á, đặc biệt là nhiều DN của Đài Loan đang có nhiều nhà máy quy mô lớn hoạt động tại khu vực phía Nam của Việt Nam. Ngành công nghiệp giày dép tiếp tục tập trung mạnh ở châu Á, cứ 10 đôi giày thế giới làm ra thì có tới 9 đôi được sản xuất tại đây - chiếm 87% tổng sản lượng giày dép thế giới. Trung Quốc tiếp tục là quốc gia dẫn đầu về xuất khẩu giày dép, với lượng đạt 7,4 tỷ đôi, chiếm 61,1% thị phần. Tuy nhiên, trong 10 năm qua, thị phần xuất khẩu giày dép của Trung Quốc giảm 12 điểm phần trăm từ mức 73,1% năm 2011 xuống còn 61,1% năm 2020. Sự sụt giảm này đến từ sự vươn lên của Việt Nam, Indonesia và một số thị trường khác. Theo Niên giám giày dép thế giới, vào năm 2021, lần đầu tiên Việt Nam chiếm trên 10% thị phần giày xuất khẩu toàn cầu với khoảng 1,2 tỷ đôi và xếp thứ hai thế giới về xuất khẩu giày dép (World Footwear Yearbook, 2022).

Với đặc trưng của chuỗi cung ứng hàng giày dép là vị thế “độc quyền mua” của nhãn hàng với các nhà cung ứng, trong đó các nhãn hàng toàn quyền ấn định giá mua cũng như nhà cung ứng nào được tham gia vào chuỗi, nên vị thế của các nhà sản xuất là khá nhỏ bé. Sự tham gia của các DN Việt Nam trong chuỗi cung ứng giày dép toàn cầu được thể hiện qua mức tăng trưởng về quy mô toàn cầu trên thị trường giày dép tăng trưởng với tốc độ bình quân 2,3%/năm trong giai đoạn 2020 - 2026. Với kim ngạch xuất khẩu đạt tỷ trọng 6,4% tổng giá trị xuất khẩu cả nước trong năm 2022, ngành xuất khẩu đứng thứ 3 sau ngành điện tử và may mặc (Bộ Công Thương, 2023).

Tính đến cuối năm 2022, cả nước có khoảng 2.200 DN sản xuất giày dép tại Việt Nam, tập trung chủ yếu ở khu vực phía Nam như Đồng Nai giữ vị trí là thủ phủ sản xuất và xuất khẩu giày dép lớn nhất của Việt Nam, tiếp theo là Tp. Hồ Chí Minh và tỉnh Bình Dương (Bộ Công Thương, 2023). Chuỗi cung ứng ngành giày dép ở các tỉnh này khá hoàn chỉnh, đặc biệt mạnh về sản xuất nguyên liệu như đế giày, lót giày, phụ kiện, với đa số các DN FDI đã rất chủ động tạo mạng lưới liên kết trong hệ thống cung ứng từ nguyên phụ liệu, sản xuất đến phân phối. Chính bản đồ chuỗi cung ứng ở khu vực phía Nam đã tạo điều kiện để các tỉnh xung quanh 3 địa phương này (như Long An, Tiền Giang, Bình Phước) có cơ hội để thu hút thêm dự án trong ngành. Các nhà máy giày dép ở phía Bắc chưa có được mức độ tập trung và phân hoá như ở Nam Bộ. Chủ yếu là một số dự án rải rác ở các tỉnh như Thanh Hóa, Hải Phòng, Hải Dương, Ninh Bình.

Các thương hiệu lớn như Nike và Adidas đã quyết định đặt các cơ sở sản xuất chính của họ tại Việt Nam. Nike có hơn 100 nhà cung cấp tại Việt Nam, với 96 nhà máy tập trung ở khu vực phía Nam. Adidas cũng đã chọn Việt Nam là khu vực sản xuất chính của mình - báo cáo thường niên năm 2020 nhấn mạnh rằng khoảng 40% tổng sản lượng giày dép đến từ Việt Nam vào năm 2019.

Với đa số nguyên liệu và thiết bị nhập khẩu, với vị trí làm hợp đồng gia công cho các thương hiệu lớn, các DN giày dép Việt Nam đang tham gia vào công đoạn mang lại giá trị gia tăng thấp nhất trong chuỗi cung ứng toàn cầu, công đoạn sản xuất và lắp ráp, với chi phí lao động thấp trở thành yếu tố quyết định lợi nhuận của các nhà máy. Hiện ước tính có khoảng 1,5 triệu lao động làm việc trong ngành này và 70% số lao động là nữ (Lefaso, 2022).

Kết luận

Các DN Việt Nam đang có nhiều cơ hội để tham gia sâu vào chuỗi cung ứng toàn cầu. Tuy nhiên, vị thế của DN nội địa so với các DN FDI vẫn thấp, chủ yếu là gia công và sản xuất giày cho các DN nước ngoài. Nâng cao năng lực cạnh tranh của các DN Việt Nam trong chuỗi cung ứng giày dép toàn cầu là nhiệm vụ cấp thiết của từng DN và của cả ngành công nghiệp giày dép. Việc phân tích các yếu tố ảnh hưởng tới năng lực cạnh tranh theo mô hình kim cương (Porter, 1990) trong kết nối với các thành viên của chuỗi cung ứng toàn cầu sẽ giúp các DN định hình rõ hơn bối cảnh hiện tại và nỗ lực cần hướng tới trong tương lai.

Tài liệu tham khảo

- Bộ Công Thương (2023), Báo cáo xuất nhập khẩu Việt Nam 2022,NXB Hồng Đức;

- Nguyễn Tiến Hoàng và Nguyễn Thị Bích Hạnh (2021), Tác động của hiệp định EVFTA đến xuất khẩu mặt hàng giày dép của Việt Nam sang thị trường EU, Tạp chí Phát triển Khoa học và Công nghệ – Kinh tế-Luật và Quản lý, 5(2);

- Lefaso (Hiệp hội da giầy – túi xách Việt Nam, 2022), Bản tin xuất - nhập khẩu ngành da giầy, tháng 12/2022;

- Cui, H. and Leonas, K.K. (2020), Blockchain Technology in Footwear supply Chain. Published in Muthu, ed. “Leather and Footwear Sustainability - Manufacturing, Supply Chain, and Product Level Issues”, Springer;

- DeMello, M. (2009). Feet and Footwear: A Cultural Encyclopedia. Greenwood Press;

- Gereffi, G. (1994), The organization of buyer-driven global commodity chains - how us retailers shape overseas production networks. Published in Gereffi và Korzeniewicz, eds. “Commodity Chains and Global Capitalism”, Greenwood Publishing;

- Korzeniewicz, M. (1994), Commodity chains and marketing strategies – nike and the global athletic footwear industry, Published in Gereffi và Korzeniewicz, eds. “Commodity Chains and Global Capitalism”, Greenwood Publishing.