Một số vấn đề về xói mòn cơ sở tính thuế và chuyển dịch lợi nhuận tại Việt Nam

Xói mòn cơ sở tính thuế và chuyển dịch lợi nhuận là một trong những vấn đề mang tính toàn cầu, thu hút được sự quan tâm của các nước và các tổ chức quốc tế. Ngày 21/10/2017, tại Việt Nam, 21 nền kinh tế thành viên Diễn đàn Hợp tác Kinh tế châu Á - Thái Bình Dương (APEC) đã thông qua Tuyên bố chung về các vấn đề liên quan đến các chủ đề hợp tác ưu tiên, trong đó có chủ đề chống xói mòn cơ sở thuế và chuyển dịch lợi nhuận. Thực hiện những cam kết trong Tuyên bố chung, hiện nay, Chính phủ Việt Nam đang nỗ lực triển khai các biện pháp chống xói mòn cơ sở thuế để nền kinh tế trở nên minh bạch hơn, cải thiện thực chất môi trường đầu tư, kinh doanh.

Thách thức từ xói mòn cơ sở thuế và chuyển dịch lợi nhuận

Xói mòn cơ sở tính thuế và chuyển dịch lợi nhuận (BEPS) đang ngày càng trở nên phổ biến thông qua hành vi chuyển giá, thương mại điện tử, vốn mỏng, thiên đường thuế... Theo các chuyên gia tài chính, BEPS là hành vi trốn thuế của người nộp thuế.

Nhiều doanh nghiệp (DN) đã lợi dụng khoảng trống và những hạn chế trong chính sách thuế tại những nước nơi DN hoạt động sản xuất kinh doanh để chuyển lợi nhuận sang nước/vùng lãnh thổ có mức thuế suất thấp hơn hoặc bằng không.

Theo thống kê của Tổ chức Hợp tác và Phát triển kinh tế (OECD), các giao dịch thương mại nội bộ của các tập đoàn đa quốc gia hiện nay chiếm khoảng trên 30% giá trị thương mại toàn cầu nên rủi ro trốn, tránh thuế rất cao.

Kết quả điều tra của OECD cho thấy, thất thu ngân sách nhà nước (NSNN) từ thuế thu nhập doanh nghiệp (TNDN) vào khoảng 4% - 10% số thu ngân sách từ thuế TNDN toàn cầu, tương đương từ 100 - 240 tỷ USD/năm.

Nguyên nhân chính của thực trạng này là do BEPS đang trở thành xu thế phổ biến đáng lo ngại. Điều này tác động không nhỏ đến môi trường đầu tư, kinh doanh, làm suy giảm sự minh bạch của hệ thống thuế, dẫn đến sự cạnh tranh không bình đẳng về thuế giữa các nước và làm tăng rủi ro tuân thủ pháp luật thuế của người nộp thuế.

Không thể phủ nhận rằng, BEPS hiện là một vấn đề mang tính toàn cầu, có tác động qua lại giữa các nước (giữa các nước đầu tư và các nước tiếp nhận đầu tư), đã và đang trở thành thách thức lớn đối với chính phủ các nước, đặc biệt là các nước đang phát triển. Theo nhận định của OECD, BEPS có ý nghĩa đặc biệt quan trọng đối với các nước đang phát triển vì thuế là nguồn thu chủ yếu của NSNN, đặc biệt là thuế TNDN.

Tại Việt Nam, việc hội nhập sâu rộng vào nền kinh tế thế giới trong những năm qua đem lại cho các lợi ích to lớn cho nền kinh tế như: Ưu đãi thuế quan, xóa bỏ các rào cản phi thương mại, mở rộng thị trường xuất khẩu...

Việt Nam cũng đã ban hành nhiều chính sách ưu đãi để thu hút vốn đầu tư trực tiếp nước ngoài (FDI) như miễn giảm tiền thuê đất, điều chỉnh giảm thuế TNDN từ 32% (1997) xuống thấp dần theo lộ trình là 28% (2004), 25% (2009); 22% (2014) và 20% (2016). Các yếu tố này đã góp phần giảm chi phí đầu vào, tăng năng suất sản xuất, xuất khẩu, nâng cao sức cạnh tranh của các nhà đầu tư; tạo lực hút mạnh mẽ vốn FDI vào Việt Nam.

Tuy nhiên, thời gian qua, hành vi “trốn thuế/tránh thuế” lại thể hiện rõ nhất là hành vi “chuyển giá” của các DN, tập trung chủ yếu vào khối DN FDI các giao dịch qua biên giới trong lĩnh vực thương mại điện tử, một số DN nước ngoài có hoạt động kinh doanh thương mại điện tử và có thu nhập phát sinh tại Việt Nam nhưng chưa thực hiện đầy đủ nghĩa vụ thuế.

Việc nhận biết và có giải pháp đối với BEPS đặc biệt thiết thực với các nền kinh tế đang phát triển, giúp bảo vệ nguồn thu duy trì và mở rộng cơ sở tính thuế. Hiện nay, nhiều nước đã xây dựng các chuẩn mực mới để bảo vệ cơ sở tính thuế và nguồn thu ngân sách, đồng thời tăng cường các hoạt động hợp tác quốc tế thực hiện các giải pháp chống xói mòn cơ sở thuế và chuyển lợi nhuận.

Tuy nhiên, khả năng ngăn chặn BEPS bằng các biện pháp đơn phương và song phương không khả thi do số lượng các công ty đa quốc gia ngày càng tăng, quy mô lớn và giao dịch phức tạp. Do đó, để ngăn chặn hiệu quả BEPS đòi hỏi các giải pháp mang tính tổng thể trên cơ sở hợp tác đa phương.

Nỗ lực của Việt Nam

Để đảm bảo các giải pháp về BEPS được triển khai hiệu lực, hiệu quả, đồng thời để tiếp tục hoàn thiện các giải pháp này trong quá trình triển khai, OECD đã thiết lập Diễn đàn hợp tác chung bao gồm các nước thành viên và không phải là thành viên của OECD và G20 cùng thực hiện triển khai Diễn đàn hợp tác chung BEPS trên phạm vi toàn cầu, trong đó có các nước đang phát triển.

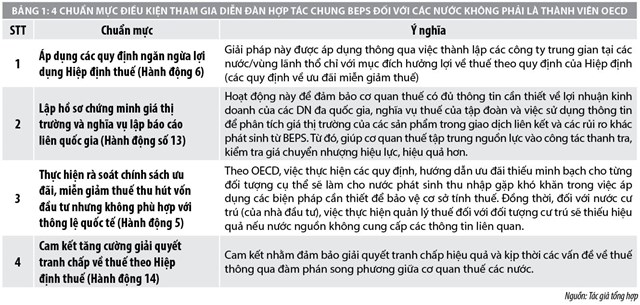

Điều kiện để các nước/vùng lãnh thổ tham gia vào Diễn đàn này là phải thực hiện đầy đủ các giải pháp về BEPS. Riêng đối với các nước không phải là thành viên của OECD, điều kiện tham gia là cam kết thực hiện tối thiểu 4 tiêu chuẩn (Bảng 1).

Thời gian và lộ trình tùy thuộc vào điều kiện và hoàn cảnh thực tế của mỗi nước để đảm bảo việc triển khai các chuẩn mực này nhất quán trên toàn cầu, tránh chồng chéo và mẫu thuẫn về chính sách giữa các nước. Theo OECD, việc tham gia vào Diễn đàn hợp tác chung sẽ giúp các nước có được sự hỗ trợ cần thiết để triển khai các giải pháp ngăn chặn BEPS hiệu quả, giúp bảo vệ nguồn thu và cơ sở tính thuế.

Nhận thức được điều này, để chủ động ngăn chặn BEPS, Việt Nam đã có các biện pháp tương đối mạnh để xử lý việc lạm dụng hiệp định thuế của Việt Nam với các nước. Theo đó, ngay từ năm 2015, Bộ Tài chính đã phối hợp với các chuyên gia quốc tế rà soát sơ bộ các nội dung trong Chương trình hành động chống BEPS và đã xác định được các vấn đề có rủi ro cao và cấp bách nhất liên quan đến BEPS đối với Việt Nam.

Để tiếp cận, đánh giá và triển khai các chương trình hành động này, Bộ Tài chính (Tổng cục Thuế) đã thành lập Ban chỉ đạo và 3 tổ Công tác Chống BEPS (theo Quyết định số 1286/QĐ-TCT ngày 11/7/2016), gồm: Tổ BEPS 1 - Nghiên cứu thuế quốc tế và Hiệp định thuế theo chương trình BEPS; Tổ BEPS 2 - Nghiên cứu về thanh tra giá chuyển nhượng theo chương trình BEPS; Tổ BEPS 3 - Nghiên cứu sửa đổi chính sách khác theo chương trình BEPS...

Với nỗ lực của Việt Nam và tận dụng cơ chế hỗ trợ triển khai trong APEC, tại Phiên họp lần 3 của Diễn đàn hợp tác thực hiện chống BEPS diễn ra tại Noordwijk (Hà Lan) từ ngày 21-22/6/2017, Việt Nam đã công bố tham gia vào Diễn đàn này và trở thành thành viên thứ 100 của Diễn đàn hợp tác chung BEPS.

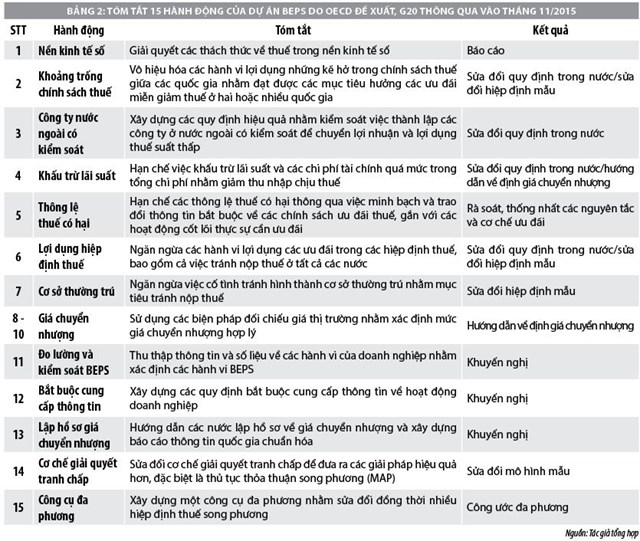

Việt Nam cam kết thực hiện tối thiểu 4 hành động trong gói giải pháp tổng thể gồm 15 hành động nhằm ngăn chặn BEPS (với thời gian và lộ trình tùy thuộc vào điều kiện yêu cầu phát triển kinh tế và hội nhập quốc tế của Việt Nam). Về cơ bản, các chuẩn mực này phù hợp với các nhiệm vụ trọng tâm mà Bộ Tài chính Việt Nam triển khai trong giai đoạn 2016-2020. Cụ thể:

Thứ nhất, trong lĩnh vực thương mại điện tử: Bộ Tài chính sẽ soạn thảo văn bản quy phạm pháp luật hướng dẫn chung trên cơ sở tham khảo thông lệ các nước về phương thức quản lý, chính sách áp dụng, đặc biệt là đối với các giao dịch kinh doanh qua biên giới; Mức thuế áp dụng đối với các sản phẩm, dịch vụ điện tử; xem xét, nghiên cứu áp dụng các quy định về điều kiện tạo thành cơ sở thường trú trong lĩnh vực thương mại điện tử theo thông lệ quốc tế.

Thứ hai, trong lĩnh vực hiệp định thuế: Xem xét, sửa đổi và bổ sung các quy định để chống lợi dụng/tránh thuế theo Hiệp định; Nghiên cứu, áp dụng cơ chế giải quyết tranh chấp theo thỏa thuận song phương; Đề xuất ký kết đàm phán Hiệp định đa phương về thuế; Báo cáo Chính phủ tham gia Hiệp định đa phương về thuế quốc tế và tham gia các Diễn đàn đa phương về quản lý thuế và trao đổi thông tin.

Thứ ba, trong lĩnh vực giá chuyển nhượng: Ngày 20/02/2017, Chính phủ ban hành Nghị định số 20/2017/NĐ-CP quy định về quản lý thuế đối với DN có giao dịch liên kết; ngày 28/4/2017, Bộ Tài chính ban hành Thông tư số 41/2017/TT-BTC hướng dẫn thực hiện một số điều của Nghị định số 20/2017/NĐ-CP.

Việc kịp thời ban hành các văn bản này giúp cơ quan quản lý thuế có công cụ quản lý “mạnh mẽ hơn và linh hoạt hơn” để nâng cao hiệu quả quản lý thuế đối với các DN có giao dịch liên kết.

Thứ tư, trong lĩnh vực thuế TNDN: Rà soát lại các quy định về ưu đãi miễn giảm, xem xét, bổ sung quy định về tỷ lệ lãi vay trên vốn chủ sở hữu được tính vào chi phí được trừ khi tính thuế TNDN và đưa vào chương trình đề xuất sửa đổi Luật Thuế TNDN vào thời điểm thích hợp.

BEPS cũng là một trong những “Sáng kiến hợp tác tài chính” của Diễn đàn Hợp tác Kinh tế châu Á - Thái Bình Dương (APEC) năm 2017, được lựa chọn là một trong những chủ đề của Hội nghị Bộ trưởng Bộ Tài chính APEC năm 2017 do Việt Nam chủ trì vào tháng 10/2017.

Tại Hội nghị này, các nhà lãnh đạo của 21 nền kinh tế thành viên APEC đã thông qua Tuyên bố chung về các vấn đề liên quan đến các chủ đề hợp tác ưu tiên, trong đó có xói mòn cơ sở thuế và chuyển dịch lợi nhuận.

Theo đó, Bộ trưởng Bộ Tài chính 21 nền kinh tế khẳng định nhận thức tác động quan trọng của các vấn đề xói mòn cơ sở thuế và chuyển dịch lợi nhuận đến các nền kinh tế thành viên APEC và sự cần thiết tăng cường hợp tác trong khu vực nhằm chia sẻ kinh nghiệm, cách tiếp cận và các thông lệ tốt nhất trong việc xây dựng chính sách, pháp luật và quản lý thuế, nhằm giải quyết những thách thức về BEPS trong khu vực, đồng thời nâng cao tính chắc chắn, minh bạch và công bằng của hệ thống thuế.

Các nhà lãnh đạo cũng hoan nghênh những nỗ lực của các nền kinh tế thành viên APEC trong việc xây dựng chương trình hỗ trợ lẫn nhau, chia sẻ kinh nghiệm về triển khai thực hiện các tiêu chuẩn tối thiểu BEPS và các hành động BEPS có liên quan khác, trong khuôn khổ Diễn đàn hợp tác thực hiện dự án BEPS trong khu vực APEC, được khởi xướng trong năm Chủ tịch của Việt Nam 2017. Ngoài ra, những nỗ lực về BEPS sẽ tiếp tục được triển khai trong năm APEC 2018 tại Papua New Guinea.

Một số đề xuất

Việc tham gia triển khai BEPS được nhận định sẽ góp phần tăng cường hội nhập quốc tế của Việt Nam nói chung, của ngành Thuế nói riêng, cải cách hệ thống thuế theo hướng phù hợp với thông lệ và chuẩn mực quốc tế.

Đồng thời, giúp ngành Thuế thích ứng kịp thời với những tác động của quá trình hội nhập trên cơ sở đề xuất một số giải pháp về chính sách và quản lý thuế cũng như tăng cường hợp tác hành chính thuế quốc tế với cơ quan thuế các nước nhằm ngăn chặn hiệu quả các hành vi trốn, tránh thuế của người nộp thuế thông qua vi chuyển giá, rủi ro thất thu thuế từ các giao dịch qua biên giới. Theo đó, trong thời gian tới, cần chú trọng một số vấn đề sau:

Một là, tiếp tục nâng cao nhận thức cho các cơ quan quản lý, cộng đồng DN về những rủi ro, thách thức mà BEPS gây ra, từ đó có các chính sách, chương trình hành động đúng đắn, phù hợp với tình hình trong nước và chuẩn mực quốc tế.

Hai là, tiếp tục thể hiện trách nhiệm thành viên của Diễn đàn hợp tác chung BEPS; Tăng cường hợp tác, hỗ trợ, chia sẻ kinh nghiệm với các quốc gia và các tổ chức quốc tế trong việc ngăn chặn BEPS bởi các biện pháp đơn phương và song phương không khả thi do số lượng các công ty đa quốc gia ngày càng tăng, quy mô lớn và giao dịch phức tạp.

Ba là, tiếp tục đẩy mạnh cải cách hành chính, cải thiện môi trường đầu tư, kinh doanh, tăng sự minh bạch của hệ thống thuế… cùng với đó là đẩy mạnh nghiên cứu, kiểm tra, giám sát các DN có dấu hiệu chuyển giá, trốn thuế, vốn mỏng… từ đó, tạo môi trường thông thoáng, bình đẳng nhưng cũng chặt chẽ để sớm phát hiện và hạn chế tình trạng BEPS.

Bốn là, tiếp tục đề xuất, tham mưu Chính phủ trình Quốc hội các giải pháp tổng thể, đồng bộ ngăn chặn tình trạng BEPS, trong đó tập trung vào việc hoàn thiện chính sách thuế TNDN, đặc biệt là quy định khống chế khoản chi phí lãi tiền vay không được trừ vào chi phí đối với trường hợp khoản vay vượt quá nhiều lần vốn chủ sở hữu (Bởi quy định này có thể góp phần hạn chế tình trạng BEPS, đảm bảo quyền đánh thuế của Việt Nam phù hợp với thông lệ quốc tế và tăng thu cho NSNN...).

Tài liệu tham khảo:

- Tổng cục Thuế (2016), Quyết định số 1286/QĐ-TCT ngày 11/7/2016 về việc thành lập Ban Chỉ đạo và Tổ giúp việc triển khai Chương trình chống BEPS;

- Nguyễn Quang Tiến (2018), Tăng cường các giải pháp chống BEPS, Tạp chí Tài chính năm 2018;

- Tổng cục Thuế (2017), Động thái của Chính phủ nhằm hạn chế tình trạng vốn mỏng làm xói mòn cơ sở thuế, Cổng thông tin điện tử Tổng cục Thuế;

- BEPS: Nỗ lực của Việt Nam (2017), Tạp chí điện tử Tài chính;

- OECD (2015) “OECD/G20 Base Erosion and ProTit Shing Project: Addressing the Tax Challenges of the Digital Economy, 2015 Final Report”;

- DP Sengupta (2015) Developed countries erode BEPS Action Plan on Digital Economy.