Nhân tố ảnh hưởng đến hiệu quả sản xuất kinh doanh của các doanh nghiệp vật liệu xây dựng niêm yết tại Việt Nam

Đối với các nước đang phát triển như Việt Nam, vai trò của doanh nghiệp xây dựng nói chung, doanh nghiệp sản xuất vật liệu xây dựng nói riêng trong việc xây dựng, phát triển cơ sở hạ tầng giao thông, cơ sở vật chất cho các đơn vị của nền kinh tế là không thể thiếu. Tăng hiệu quả kinh doanh của các doanh nghiệp sản xuất vật liệu xây dựng sẽ góp phần tiết kiệm chi phí xã hội, nâng cao hiệu quả hoạt động của các đơn vị trong nền kinh tế. Tìm giải pháp để nâng cao hiệu quả kinh doanh của các doanh nghiệp vật liệu xây dựng là chủ đề được nhiều chủ thể quản lý quan tâm. Nghiên cứu các nhân tố ảnh hưởng, đề xuất các giải pháp để nâng cao hiệu quả sản xuất kinh doanh của các doanh nghiệp sản xuất vật liệu xây dựng niêm yết tại Việt Nam trong thời gian tới là vấn đề tác giả đề cập, trao đổi cụ thể trong bài viết.

Hiện nay, có nhiều quan điểm về đo lường hiệu quả kinh doanh (HQKD) của doanh nghiệp (DN), cụ thể như: Chakravathy, B.S(1986), Brown, Paul R (2003), Cho, H. and Pucik, V (2005), Eugene F. Brigham, Joel FHouston (2010), Fauzul Mafasiya Fairoz (2010), Rowe, W.G, và Morrow, J.L.(2009) đã đưa ra quan điểm đo lường HQKD của DN thông qua 3 nhóm tiêu chí hỗ trợ nhau, đó là: Khả năng sinh lời, tình hình tăng trưởng và giá trị thị trường của DN dựa trên 2 nguồn dữ liệu là dữ liệu kế toán và dữ liệu thị trường.

Kế thừa và phát triển quan điểm trên, nhóm tác giả Santos, JB and Brito, L.A.L (2012) cho rằng, đo lường HQKD của DN dựa vào 2 nhóm tiêu chí sau: (i) Hiệu quả tài chính của DN dựa vào tài liệu kế toán và thông tin thị trường để tính toán hệ thống chỉ tiêu hiệu quả tài chính gồm: Tỷ suất sinh lời của vốn kinh doanh (ROA), lợi nhuận trên vốn (ROE), EVA, tỷ suất lợi nhuận trên cổ phần (EPS)… và (ii) hiệu quả phi tài chính thông qua chỉ tiêu lợi ích DN đóng góp cho xã hội, tuy nhiên, các tác giả chưa đưa ra các chỉ tiêu cụ thể để đo lường hiệu quả phi tài chính của DN.

Thời gian gần đây, các nghiên cứu kết hợp giữa phương pháp định tính và phương pháp định lượng về các nhân tố ảnh hưởng đến HQKD của các DN, nhất là các DN niêm yết. Các nhân tố thường được phân loại theo 2 nhóm: Các nhân tố bên trong DN và các nhân tố bên ngoài DN. Nhóm nhân tố bên trong DN gồm: Đặc điểm tài chính DN, đặc điểm quản trị DN và nhóm các nhân tố bên ngoài DN gồm: Đặc điểm môi trường vĩ mô và đặc điểm ngành. Trong bài viết này, nhóm tác giả nghiên cứu các nhân tố đặc điểm tài chính DN ảnh hưởng đến hiệu quả tài chính của DN.

Nghiên cứu của Bhaduri, S.N, (2002), Huang, Samuel G.H and Song, Frank (2002), Shuangkin LIN và Wei ROWE (2005), Onaolapo và Kajola (2010); Haitham Nobanee, Modar Abdullatif, Maryam AlHajjar (2011), Masulis et al. (2011), Chavalit Milaos, et al (2012), Beiting Cheng, Ioannis Ioannou and Geoger Serafeim (2014), Alshatti, A,S (2015), Lynn Hunsaker (2017) cũng đều chỉ ra rằng, hầu hết các nhân tố về đặc điểm tài chính của DN đều tác động ít nhiều đến HQTC của DN.

Các nhân tố thường tác động tích cực đến HQTC của DN gồm: Hiệu suất sử dụng các loại tài sản, tăng trưởng của DN; Nhân tố thường tác động tiêu cực là mức độ tập trung sở hữu; các nhân tố có chiều tác động không nhất quán (hoặc tích cực, hoặc tiêu cực tùy bối cảnh cụ thể) gồm: Quy mô DN, cơ cấu nguồn vốn, cơ cấu tài sản.

Kế thừa các nghiên cứu trên, nhóm tác giả đã bổ sung thêm biến độc lập: Tỷ suất chi phí sản xuất để đánh giá năng lực quản trị chi phí sản xuất của các DN tác động đến HQKD, đồng thời sử dụng biến ROA đo lường HQKD của DN (không sử dụng ROE, vì ROE chỉ phản ánh hiệu quả sử dụng vốn chủ sở hữu); đồng thời, với 49 quan sát, nhóm tác giả lựa chọn 71 công ty sản xuất vật liệu xây dựng (VLXD) niêm yết tại Việt Nam trong giai đoạn 2014-2020.

Thông qua hồi quy đa biến theo mô hình tác động cố định (FEM) để kiểm định mức độ và chiều hướng tác động của các nhân tố về đặc điểm tài chính của các DN sản xuất VLXD ảnh hưởng tới HQKD của các DN sản xuất VLXD niêm yết tại Việt Nam. Nhóm các tác giả sử dụng biến phụ thuộc đại diện cho hiệu quả tài chính của các DN là ROA (vì phản ánh đầy đủ HQKD của DN hơn so với ROE) và 6 biến độc lập đại diện cho 3 nhóm nhân tố có chiều hướng tác động khác nhau để kiểm định giả thuyết nghiên cứu theo mô hình có kế thừa mô hình nghiên cứu của các tác giả, đồng thời phát triển thêm biến tỷ suất chi phí sản xuất. Mô hình nghiên cứu như sau:

ROA = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 + ε

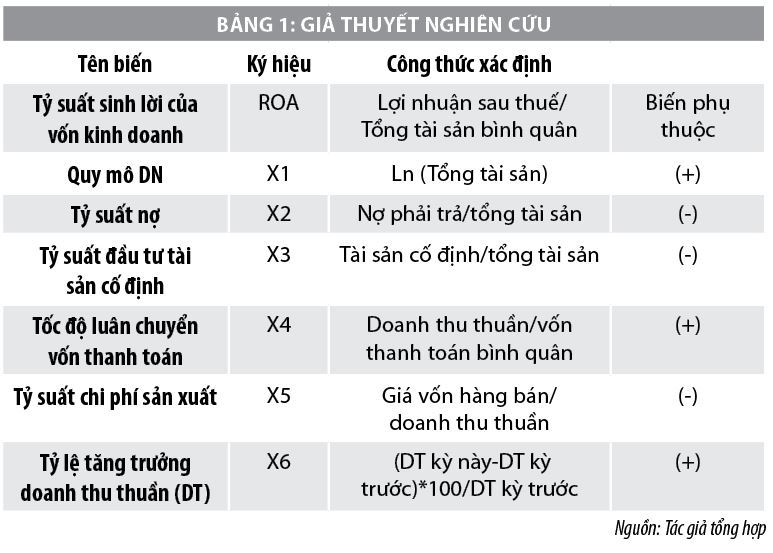

Trong đó: β0 là hệ số chặn; β1,2.. là hệ số hồi quy của các biến độc lập, ε là phần dư (tác động của các biến không đưa vào mô hình nghiên cứu. ROA là biến phụ thuộc, X1... là các biến độc lập. Công thức xác định các biến nghiên cứu và các giả thuyết nghiên cứu tổng hợp tại Bảng 1.

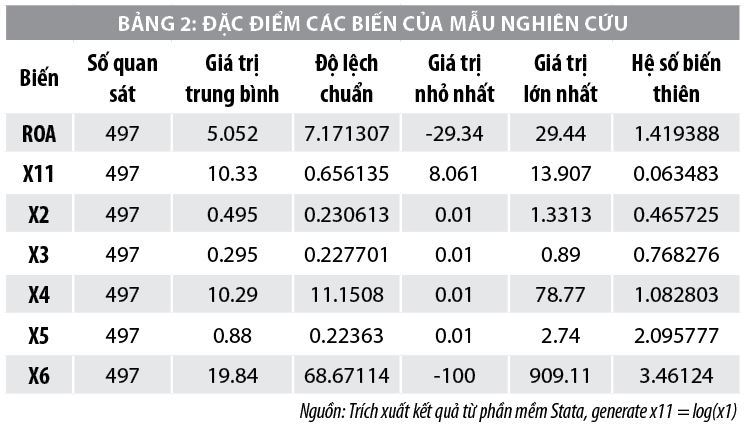

Sử dụng dữ liệu từ báo cáo tài chính riêng đã kiểm toán của các công ty từ website của các công ty, nhập dữ liệu vào phần mềm Stata. Đặc điểm các biến của mẫu nghiên cứu được mô tả tổng hợp tại Bảng 2 và Bảng 3.

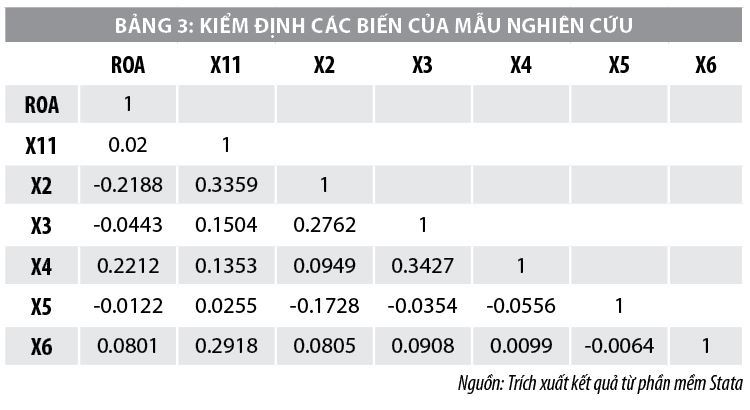

Theo dữ liệu của 71 công ty, theo số liệu thống kê cho thấy, HQKD của các DN sản xuất VLXD niêm yết trong giai đoạn 2014-2020 dao động rất mạnh, ROA thấp nhất là -29,34% thuộc về Công ty cổ phần Viglacera Hạ Long 1 (mã chứng khoán HLY - niêm yết trên sàn Upcom)năm 2020 và cao nhất là 29,44% thuộc về Công ty Cổ phần Vicostone (niêm yết trên sàn HNX) năm 2017 đều thuộc nhóm sản xuất gạch, ngói xây dựng cho thấy HQKD của các DN sản xuất VLXD niêm yết bị tác động rất mạnh của các nhân tố. Kiểm định các biến trong mô hình nghiên cứu cho thấy x11, x5 là không dừng theo tiêu chuẩn Levin-Lin-Chu (mức ý nghĩa 5%), x11, x5 dừng theo tiêu chuẩn Harris-Tzavalis và tiêu chuẩn Breitung (mức ý nghĩa 5%), vif = 1,17 nên mô hình không có đa cộng tuyến. Kết quả kiểm định được đề cập tại Bảng 3.

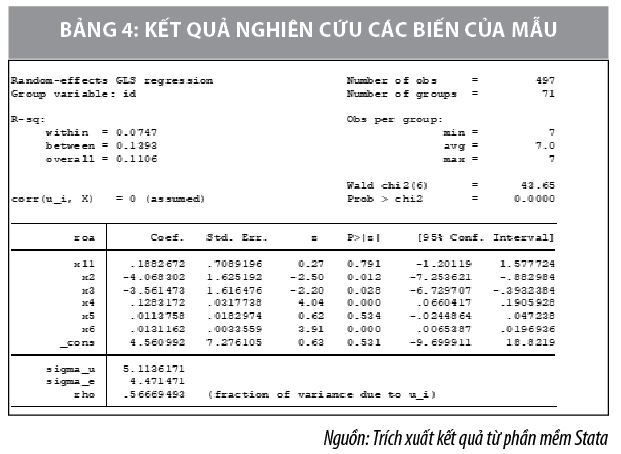

Kiểm định lựa chọn mô hình đối với ROA thì mô hình tác động ngẫu nhiên (REM) phù hợp.

Kết quả nghiên cứu các nhân tố tác động đến ROA được thể hiện tại Bảng 4.

Kiểm định mô hình REM có phụ thuộc chéo, nên sử dụng phương pháp ước lượng sai số hiệu chỉnh (PCSE) có hiệu chỉnh sai số đối với dữ liệu bảng. Kết quả kiểm định đề cập tại Bảng 5.

Sau hiệu chỉnh sai số, kết quả nghiên cứu tác động của các nhân tố đến HQKD của các DN sản xuất VLXD niêm yết tổng hợp tại Bảng 6.

Sự tác động của các nhân tố về đặc điểm tài chính của các DN sản xuất VLXD niêm yết ở Việt Nam trong mẫu nghiên cứu hoàn toàn phù hợp với giả thuyết nghiên cứu, phù hợp cơ bản với các nghiên cứu trước đây. Mô hình nghiên cứu đã giải thích được 71,85% sự thay đổi của ROA. Kết quả hồi quy từ kết quả nghiên cứu như sau:

ROA = 1,34616 + 0,6353 X1 + (-7,946) X2 + (-2,58) X3 + 0,1686 X4 + (-0,0267) X5 + 0,0092 X6 + ui.

Với độ tin cậy 95%, 3 nhân tố tác động đến ROA là X2, X4 và X6. Với độ tin cậy 90%, nhân tố X3 tác động đến ROA khá mạnh. Các nhân tố X11, X5 tác động đến ROA, nhưng mức ý nghĩa thống kê không cao. Từ kết quả định lượng về ảnh hưởng của các nhân tố đến HQKD của các DN cho thấy, để nâng cao HQKD trong thời gian tới, các DN sản xuất VLXD niêm yết tại Việt Nam cần xem xét áp dụng, với các nhóm giải pháp chủ yếu sau:

Thứ nhất, tái cấu trúc nguồn vốn theo hướng giảm tỷ suất nợ của các DN sản xuất VLXD niêm yết tại Việt Nam. Tỷ suất nợ tác động tiêu cực rất mạnh đến HQKD của các DN nghiên cứu thông qua biến X2. Với tỷ suất nợ giai đoạn 2014-2020: mức thấp nhất là 0,01 lần, cao nhất là 1,3313 lần, mức trung bình của các DN là 0,49517 lần chưa phải là cao nhưng do chi phí lãi vay cao, HQKD thấp nên nếu các DN sản xuất VLXD niêm yết tăng thêm 1 lần tỷ suất nợ, thì ROA sẽ bị sụt giảm 7,946 lần ROA với độ tin cậy 95%. Năm 2020 cho thấy, sự sụt giảm mạnh của ROA, do tác động của đại dịch COVID-19 khiến cho các DN sản xuất VLXD bị sụt giảm mạnh hơn về HQKD. Khi khủng hoảng kinh tế còn dai dẳng, hoạt động kinh doanh còn tiềm ẩn nhiều rủi ro, những năm tới các DN cần sắp xếp dòng tiền để trả các khoản nợ, giảm chi phí lãi vay, giảm tác động tiêu cực của việc vay nợ để tránh suy giảm HQKD.

Thứ hai, đẩy mạnh hiệu suất sử dụng vốn, tiếp tục gia tăng tốc độ luân chuyển vốn thanh toán. Với độ tin cậy là 95%, nhân tố số vòng quay vốn thanh toán tác động tích cực đến HQKD. Nếu các DN sản xuất VLXD tăng thêm số vòng quay các khoản phải thu thêm 1 lần, thì ROA sẽ tăng thêm được 0,1686 lần thông qua biến X4. Những năm qua, số vòng quay các khoản phải thu lớn nhất là 78,77 lần, nhỏ nhất là 0,01 lần, trung bình vốn thanh toán luân chuyển là 11,1508 lần cũng khá cao. Những DN vốn thanh toán luân chuyển chậm nguy cơ mất vốn sẽ rất cao, nhất là trong bối cảnh đại dịch COVID-19 bùng phát mạnh (năm 2020 và các năm tới), nếu các DN làm không tốt công tác thu hồi nợ, nợ xấu cao thì HQKD còn sụt giảm mạnh.

Thứ ba, đẩy mạnh công tác nghiên cứu thị trường, mở rộng kênh bán hàng trên nền tảng thương mại điện tử thúc đẩy tăng trưởng doanh thu, bởi tác động tích cực của biến X6 đến ROA. Với giá trị trung bình 7 năm qua là 19,84%, tỷ lệ thấp nhất là -100%, tỷ lệ cao nhất là 909,11%, hệ số biến thiên khá lớn: 3,46 lần. Nếu các DN sản xuất VLXD tăng thêm tỷ lệ tăng trưởng doanh thu thuần 1% thì ROA sẽ tăng thêm được 0,92%. Khi tình hình nền kinh tế sẽ chuyển đổi sang trạng thái bình thường mới, sống chung với dịch COVID-19, các DN sản xuất VLXD cần thúc đẩy các kênh bán hàng thương mại điện tử để vừa giải phóng hàng tồn kho, tăng khả năng tạo tiền, trả bớt nợ vay, tăng doanh thu, lợi nhuận sẽ là giải pháp tích hợp nhiều lợi thế để tăng HQKD.

Thứ tư, rà soát kỹ, nâng cao năng lực thẩm định hiệu quả các dự án đầu tư mua sắm, nâng cấp tài sản cố định, cắt giảm các dự án đầu tư tài sản cố định kém hiệu quả thấp, tăng cường khai thác, sử dụng các tài sản cố định hiện có trong những năm tới bởi chiều hướng tác động tiêu cực, mức tác động mạnh của biến X3 đến ROA. Với giá trị trung bình 7 năm qua (2014-2020) là 0,296 lần, giá trị thấp nhất là 0,01 lần, giá trị cao nhất là 0,89 lần, hệ số biến thiên là 0,768 lần. Nếu các DN sản xuất VLXD tăng tỷ suất đầu tư tài sản cố định thêm 1 lần thì ROA sẽ giảm thêm 2,28 lần.

Việc đầu tư tài sản cố định góp phần tăng năng suất lao động, đổi với công nghệ sản xuất, nhưng đồng thời cũng làm tăng vốn vay dài hạn, tăng chi phí cố định và rủi ro đầu tư. Kết quả nghiên cứu cho thấy, đã có những sai lầm, rủi ro trong hoạt động đầu tư mua sắm, nâng cấp tài sản cố định là sụt giảm mạnh HQKD. Trong bối cảnh đại dịch còn phức tạp, hiệu suất sử dụng tài sản cố định của các DN sản xuất VLXD còn thấp, thì việc hạn chế đầu tư, thanh lý, nhượng bán những tài sản cố định không cần dùng, chưa cần dùng, hư hỏng, hiệu suất sử dụng thấp sẽ giúp các DN tái cấu trúc danh mục tài sản hợp lý, nâng cao HQKD.

Thứ năm, các DN sản xuất VLXD niêm yết tại Việt Nam thận trọng, lưu ý đến việc hạ giá vốn hàng bán và tăng quy mô tài sản. Với độ tin cậy thấp, kết quả hồi quy cũng cho thấy, tác động tiêu cực của tỷ suất giá vốn hàng bán (biến X5) và tác động tích cực của quy mô tài sản (biến X1). Rà soát và kiểm soát việc xây dựng, chấp hành hệ thống định mức chi phí, tăng cường quản lý chi phí, phấn đấu hạ giá thành sản xuất do chiều hướng tác động tiêu cực của tỷ suất giá vốn của các DN - biến X3 đến ROA. Với giá trị trung bình 7 năm qua (2014-2020) là 0,88 lần, giá trị thấp nhất là 0,01 lần, giá trị cao nhất là 2,74 lần, hệ số biến thiên là 2,095 lần. Nếu các DN sản xuất VLXD tăng tỷ suất giá vốn thêm 1 lần thì ROA sẽ giảm thêm 0,267 lần.

Tài liệu tham khảo:

1. Haitham Nobanee, Modar Abdullatif, Maryam AlHajjar (2011), “Cash conversion cycle and firm’s performance of Japanese firms”, Journal of Economics and Finance, 26, p.187-192;

2. Alshatti,A.S (2015), The Effec of the liquidity management on profitability in the Jordanian Commercial Banks, International Journal of business and Management, 10(1), 62-71.DOI:10.5539/ijbm.v10n1p62;

3. Bhaduri, S.N. (2002), Determinants of corporate borrowings: Some evidence from the Indian corporate, Journal of Economics and Finance, 26, p.200 – 205. BPP Learning Media( 2008), Managing Finances, Ashford Colour Press Ltd, Great Britain;

4. Beiting Cheng, Ioannis Ioannou and Geoger Serafeim (2014), Corporate Social Responsibility and Access to Finance, Strategic Management Journal [page 1-23];

5. Brown, Paul R (2003), “Quality Financial Reporting”, The International Journal of Accounting, số 38, Tập 3, tr 395,396;

6. Chavalit Mimlaor, Jirasek Trimetsoontorn và Wanno Fongsuwan (2012), “Factors Affecting Business Performance: An Empirical Study in Thailand”, Science Alert.

* PGS.,TS. Nghiêm Thị Thà - Học viện Tài chính, * NCS. Phạm Duy Khánh - Công ty TNHH kiểm toán và tư vấn tài chính Amber.

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 10/2021.