Nhân tố tác động đến áp dụng kế toán quản trị chiến lược trong các doanh nghiệp sản xuất

Bằng nghiên cứu thực nghiệm, nghiên cứu này xác định các nhân tố gồm Nhận thức môi trường không ổn định, Định hướng thị trường và Trình độ công nghệ tác động đến áp dụng công cụ kế toán quản trị chiến lược, đồng thời xem xét ảnh hưởng của việc áp dụng công cụ này đến hiệu quả tài chính của các doanh nghiệp sản xuất Việt Nam. Thông qua khảo sát 242 giám đốc điều hành, bằng phương pháp PLS-SEM, kết quả nghiên cứu cho thấy tất cả các mối quan hệ đều có ý nghĩa thống kê. Kết quả này giúp các nhà quản trị trong doanh nghiệp sản xuất nhận thức được tầm quan trọng của công cụ kế toán quản trị chiến lược để hỗ trợ cho quá trình ra quyết định của nhà quản trị đạt hiệu quả cao.

Giới thiệu

Môi trường kinh doanh toàn cầu đã có nhiều thay đổi, đòi hỏi các doanh nghiệp (DN) phải áp dụng các kỹ thuật quản lý mới để ứng phó với những thay đổi của môi trường kinh doanh, nhằm đạt được những lợi thế trong kinh doanh và tạo hiệu quả bền vững. Vì thế, các nhà quản trị trên thế giới đã có xu hướng vận dụng các kỹ thuật của kế toán quản trị (KTQT) hiện đại là công cụ KTQT chiến lược (KTQTCL) trong quá trình hoạch định và phát triển, thực hiện và đánh giá sự thành công của chiến lược. Sự phát triển của KTQTCL giúp cải thiện quá trình kinh doanh được coi là những lý do chính để các DN áp dụng KTQTCL.

Lý thuyết nền tảng và phát triển giả thuyết

Lý thuyết bất định

Lý thuyết bất định trong nghiên cứu KTQT là một lý thuyết nền tảng rất có ý nghĩa và quan trọng trong các nghiên cứu (Chenhall, 2006; Islam và Hu, 2012), và lý thuyết bất định được tiếp tục sử dụng trong nghiên cứu thực nghiệm về vận dụng KTQTCL trong các DN sản xuất tại Việt Nam. Chenhall (2006) đã giới thiệu lần đầu tiên về cách tiếp cận dựa trên lý thuyết bất định trong nghiên cứu KTQT. Về cơ bản, lý thuyết bất định có mối quan hệ liên quan mạnh mẽ đến việc tổ chức kế toán và kiểm soát tổ chức. Thông qua lý thuyết này, nhiều học giả đã gia tăng sự quan tâm của mình để tìm hiểu thêm về vận dụng KTQTCL kể từ những năm 1970.

Kế toán quản trị chiến lược

KTQTCL được xem như một cách tiếp cận giao thoa giữa quản lý chiến lược và kế toán, được hiểu là kế toán đặt trọng tâm cho việc quản lý chiến lược kinh doanh của DN. KTQTCL lần đầu tiên được đề cập bởi Simmonds (1981), từ đó nhiều nghiên cứu liên quan đến KTQTCL đã được thực hiện (Langfield-Smith, 2008; Ma và Tayles, 2009). Vậy nhưng thực tế lại cho thấy rằng, vẫn chưa có một khái niệm chính thống nào về KTQTCL được chấp nhận rộng rãi. Tuy nhiên, có thể nhận thấy, KTQTCL đều có điểm chung là hướng đến thông tin được thu thập từ bên ngoài (Chủ yếu là các đối thủ cạnh tranh trong trong cùng ngành nghề sản xuất kinh doanh); sử dụng cả thông tin tài chính (CPSX, tỷ xuất sinh lợi...) và thông tin phi tài chính (chất lượng sản phẩm, thị phần, sự hài lòng của khách hàng...) và KTQTCL được xây dựng cho chu kỳ có thời gian dài tại DN.

Phát triển giả thuyết

Trên cơ sở các nghiên cứu trước đây, tác giả đề xuất các giả thuyết nghiên cứu như sau:

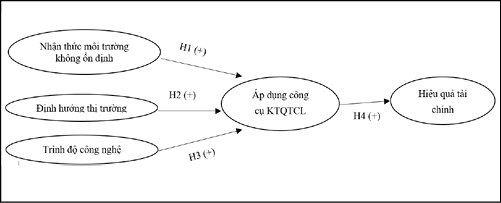

H1: Nhận thức môi trường không ổn định có tác động cùng chiều đến hành vi sử dụng thông tin KTQTCL.

H2: Tác động của định hướng thị trường có tác động cùng chiều đến hành vi sử dụng thông tin KTQTCL.

H3: Công nghệ thông tin có tác động cùng chiều đến hành vi sử dụng thông tin KTQTCL.

H4: Vận dụng KTQTCL có tác động cùng chiều đến hiệu quả tài chính của DN.

Đồng thời, tác giả đề xuất mô hình nghiên cứu như Hình 1.

Phương pháp nghiên cứu

Thang đo lường biến nghiên cứu

Thang đo Likert 5 điểm đã được sử dụng cho thang đo các biến trong nghiên cứu này. Các thước đo này được kế thừa từ các nghiên cứu trước và được áp dụng trên thang đo từ “1” (Hoàn toàn không đồng ý) đến “5” (Hoàn toàn đồng ý) và người trả lời được hỏi về mức độ hiểu biết của họ đối với nội dung trong các thang đo và mức độ đồng ý với các nhận định, nội dung các thang đo được trình bày trong Bảng 1.

|

Bảng 1: Thang đo lường nhận thức môi trường không ổn định |

||

|

Mã hóa |

Thang đo |

Nguồn |

|

Thang đo lường nhận thức môi trường không ổn định |

||

|

MT1 |

Trong 5 năm qua, các sản phẩm mới đã liên tục được tiếp thị trong ngành sản xuất mà doanh nghiệp đang hoạt động. |

Gordon và Narayanan (1984) |

|

MT2 |

Trong 5 năm qua, doanh nghiệp của bạn phải đối mặt với môi trường bên ngoài năng động (biến động về kinh tế toàn cầu và trong nước). |

|

|

MT3 |

Trong 5 năm qua, hoạt động của các đối thủ cạnh tranh của doanh nghiệp ngày càng khó dự đoán hơn. |

|

|

MT4 |

Trong 5 năm qua, thị hiếu và sở thích của khách hàng đã trở nên khó đoán hơn nhiều. |

|

|

MT5 |

Trong 5 năm qua, những ràng buộc về pháp lý, chính trị và kinh tế đã gia tăng. |

|

|

Thang đo lường định hướng thị trường |

||

|

DHTT1 |

Doanh nghiệp hiểu rõ nhu cầu và thị hiếu của khách hàng |

Cravens và Guilding (2000) và Guilding và McManus (2002) |

|

DHTT2 |

Doanh nghiệp luôn hướng tới tạo ra giá trị vượt trội để cung cấp cho khách hàng. |

|

|

DHTT3 |

Doanh nghiệp quan tâm, xác định hướng đến việc phục vụ nhu cầu và mong muốn của các thị trường, vì mục tiêu tiềm năng tăng trưởng lâu dài và mang lợi nhuận cho doanh nghiệp. |

|

|

DHTT4 |

Doanh nghiệp có định hướng theo nhu cầu thị trường một cách mạnh mẽ |

|

|

Thang đo lường trình độ công nghệ |

||

|

CN1 |

Công nghệ là yếu tố cốt lõi trong hệ thống điều hành của doanh nghiệp. |

Verdu và cộng sự, 2012; Dik, 2011 |

|

CN2 |

Kỹ thuật sản xuất của DN dựa trên công nghệ tiên tiến. |

|

|

CN3 |

Hệ thống thông tin kế toán của chúng tôi dựa trên phần mềm máy tính hiện đại |

|

|

CN4 |

Doanh nghiệp đầu tư mạnh mẽ vào các gói giải pháp để hỗ trợ hệ thống kế toán và hoạt động sản xuất. |

|

|

Thang đo áp dụng công cụ kế toán quản trị chiến lược |

||

|

KTQTCL1 |

Doanh nghiệp thiết lập và vận hành hệ thống quản trị chất lượng toàn diện |

Đoàn Ngọc Phi Anh (2012) |

|

KTQTCL2 |

Doanh nghiệp thiết lập và vận hành hệ thống quản trị dựa trên hoạt động |

|

|

KTQTCL3 |

Doanh nghiệp sử dụng thẻ điểm cân bằng để đo lường hiệu quả hoạt động một cách toàn diện |

|

|

KTQTCL4 |

Kế toán theo dõi chi phí của một loại sản phẩm theo từng giai đoạn trong chu kỳ sống của sản phẩm đó |

|

|

KTQTCL5 |

Kế toán tập hợp chi phí riêng theo từng hoạt động trong chuỗi giá trị từ giai đoạn sản xuất đến giai đoạn phân phối sản phẩm |

|

|

KTQTCL6 |

Doanh nghiệp thực hiện các hoạt động chuyển hóa vật tư trở thành đúng sản phẩm mà khách hàng yêu cầu để tạo ra giá trị tăng thêm cho khách hàng |

|

|

KTQTCL7 |

Kế toán cần cung cấp thông tin dự toán về doanh thu, chi phí sản xuất, tiêu thụ và dự toán hàng tồn kho,… |

|

|

Thang đo lường hiệu quả tài chính |

||

|

HQTC1 |

Tỷ lệ hoàn vốn đầu tư (ROI) |

Nguyen (2018) |

|

HQTC2 |

Tỷ suất lợi nhuận trên doanh thu (ROS) |

|

|

HQTC3 |

Tốc độ tăng trưởng doanh thu |

|

|

HQTC4 |

Tỷ suất lợi nhuận trên tài sản (ROA) |

|

|

HQTC5 |

Chỉ tiêu lợi nhuận của toàn doanh nghiệp |

|

|

Nguồn: Kết quả nghiên cứu |

||

|

Bảng 2: Kết quả kiểm định giả thuyết |

|||||

|

Giả thuyết |

Hệ số |

Độ lệch chuẩn |

Giá trị t |

Giá trị p |

Kết quả |

|

H1: Nhận thức môi trường không ổn định -> Áp dụng KTQTCL |

0.400 |

0.062 |

6.455 |

0.000 |

Chấp nhận |

|

H2: Định hướng thị trường |

0.123 |

0.044 |

2.811 |

0.005 |

Chấp nhận |

|

H3: Trình độ công nghệ |

0.486 |

0.048 |

10.063 |

0.000 |

Chấp nhận |

|

H4: Áp dụng KTQTCL |

0.639 |

0.045 |

14.136 |

0.000 |

Chấp nhận |

|

Nguồn: Tổng hợp của tác giả |

|||||

Mô tả quy trình điều tra

Cấu trúc mẫu

Mẫu tổng thể là các giám đốc điều hành, Tổng giám đốc và Giám đốc trong các DN sản xuất tại Việt Nam với ba hình thức sở hữu (Nhà nước, tư nhân và nước ngoài), hoạt động theo Luật DN năm 2014. DN sản xuất quy mô nhỏ bị loại vì công cụ KTQTCL không thích hợp để được thiết kế trong các DN có quy mô này (Đoàn, 2012; Huỳnh, 2008).

Cách thức lấy mẫu chính thức

Nghiên cứu này thu thập dữ liệu nghiên cứu chính thức thông qua 2 phương thức:

- Khảo sát bằng Google form: Bảng câu hỏi khảo sát cho hơn 1.500 giám đốc điều hành, tổng giám đốc và giám đốc của DN sản xuất có địa chỉ email cá nhân. Trong số hơn 1.500 thư gửi đến các đối tượng khảo sát, số bảng câu hỏi nhận lại được là 255 bảng (tỷ lệ phản hồi 17%). Sau khi loại trừ các bảng câu hỏi thuộc loại hình sản xuất quy mô nhỏ và không hợp lý, số bảng câu hỏi được tiếp tục sử dụng phân tích là 81 bảng).

- Khảo sát trực tiếp: 500 bảng câu hỏi đã được gửi trực tiếp đến đối tượng khảo sát tại các DN sản xuất. Trong số 500 bảng câu hỏi gửi đi, số bảng câu hỏi nhận lại được là 262 bảng. Sau khi loại đi các DN có quy mô nhỏ và không hợp lý, số bảng câu hỏi tiếp tục được sử dụng phân tích là 161. Như vậy, qua hai cách thức thu thập dữ liệu thì 242 bảng câu hỏi được đưa vào phân tích.

Kết quả nghiên cứu

Đánh giá mô hình đo lường

- Độ tin cậy nhất quán nội tại: Kết quả cho thấy, thang đo đều có hệ số rho_A là: 0,7 < rho_A < 0,95. Hệ số Cronbach’s Alpha của tất cả các thang đo nằm trong khoảng 0,7 < α < 0,95. Ngoài ra, hệ số tin cậy tổng hợp của tất cả các biến đều có 0.8 < CR < 0,95. Do đó, các thang đo đạt độ tin cậy cần thiết.

- Giá trị hội tụ: Tất cả hệ số tải ngoài đều cao hơn 0,7. Giá trị phương sai trích trung bình của thang đo hiệu quả tài chính mang tính tổng hợp có giá trị cao nhất (AVE = 0,794). Do đó, giá trị hội tụ được đảm bảo.

- Giá trị phân biệt: Giá trị phân biệt là việc xem xét một biến có thực sự khác biệt so với các biến khác bởi những tiêu chuẩn thực nghiệm. Các kết quả đều cho thấy các tiêu chí đề đảm bảo được giá trị phân biệt của các thang đo lường.

Đánh giá mô hình cấu trúc

Kết quả chỉ ra rằng tất cả các biến quan sát đều có VIF < 5, cho nên mô hình đảm bảo tốt không có hiện tượng đa cộng tuyến. Do đó, kết quả từ tính toán của PLS-SEM được sử dụng để đánh giá mô hình cấu trúc. Tương quan đường dẫn có thể được tính toán thông qua thuật toán PLS-SEM của phần mềm SmartPLS 3.3.0. Sau đó, để xem xét liệu mối tương quan (hay hệ số) là có ý nghĩa hay không, thủ tục bootstrapping cần được thực hiện để đạt được các sai số chuẩn hóa của bootstrapping và giá trị t, giá trị p của mối tương quan (Hair và Cộng sự, 2017).

Tất cả các mối quan hệ trực tiếp đều có ý nghĩa với độ tin cậy ít nhất là 95%. Mối quan hệ giữa áp dụng công cụ KTQTCL và Hiệu quả tài chính là mạnh nhất (0,639), mối quan hệ giữa định hướng thị trường tác động đến áp dụng công cụ KTQTCL là thấp nhất (0,123).

Kết luận và hàm ý

Kết luận

Giả thuyết H1 cho rằng có một mối quan hệ tích cực giữa Nhận thức môi trường không ổn định và Áp dụng công cụ KTQTCL trong các DN sản xuất tại Việt Nam. Như dự kiến, giả thuyết H1 có tác động tích cực và đáng kể đến việc áp dụng công cụ KTQTCL như được thể hiện trong Bảng 2 (β = 0.400, p-value = 0,05). Kết quả đã cung cấp sự hỗ trợ thực nghiệm cho giả thuyết này, và cũng phù hợp với kết quả của các nghiên cứu trước đây như Gordon và Miller (1976), Khandwalla (1972), và Mia (1993).

Giả thuyết H2 trong nghiên cứu này chỉ ra rằng có một mối quan hệ tích cực giữa Định hướng thị trường và Áp dụng công cụ KTQTCL trong các DN sản xuất Việt Nam, và đúng như dự kiến ban đầu khi lập giả thuyết. Trong Bảng 2 cho thấy mối quan hệ giữa Định hướng thị trường và Áp dụng công cụ KTQTCL được hỗ trợ (β = 0,123, p-value = 0.005), cho thấy một định hướng thị trường mạnh thì các giám đốc điều hành sẽ có xu hướng dành một mức độ chú trọng cao hơn cho việc thu thập thông tin theo định hướng của thị trường.

Như mong đợi, kết quả cho thấy, mối quan hệ giữa trình độ công nghệ và việc áp dụng công cụ KTQTCL được hỗ trợ, hệ số tác động là cao nhất trong các biến độc lập tác động đến áp dụng công cụ KTQTCL (β = 0,486, p-value = 0,000). Kết quả này phù hợp với các kết quả nghiên cứu trước đây (Neils và cộng sự., 2007; Tippins và Sohi, 2003).

Giả thuyết H4 cũng được chấp nhận thông qua kết quả của nghiên cứu này. Qua đó cho thấy được khi áp dụng công cụ KTQTCL sẽ góp phần nâng cao hiệu quả tài chính trong DN sản xuất Việt Nam. Kết quả này phù hợp và đồng nhất với kết quả nghiên cứu trước đó (Ramljak và Rogosic, 2012; Cadez và Guilding, 2008; Abolfazl Amanollah Nejad Kalkhouran và cộng sự, 2017).

Hàm ý quản trị

Kết quả trong nghiên cứu này cho thấy rằng các nhà quản trị nên cải thiện việc áp dụng công cụ KTQTCL thông qua việc tạo ra những thay đổi trong môi trường làm việc, nâng cao trình độ công nghệ thông tin để cải thiện hiệu suất, và cạnh tranh trong thị trường. Điều này sẽ tăng khả năng phát triển việc áp dụng công cụ KTQTCL để cung cấp thông tin đa dạng như chất lượng, thời gian, sự hài lòng của khách hàng và cải thiện chi phí cho việc xây dựng và thực hiện các chiến lược của tổ chức một cách hiệu quả hơn. Nghiên cứu này có thể cung cấp một ý tưởng có giá trị để thúc đẩy việc ứng dụng công cụ KTQTCL, vì các DN có thể sử dụng những phát hiện của nghiên cứu này để đạt được sứ mệnh và tầm nhìn của tổ chức. Bên cạnh đó, để cạnh tranh trong thị trường toàn cầu hoá liên tục, kết quả này ngụ ý cho các nhà quản trị cần lưu ý đầu tư vào công nghệ. Thông qua việc áp dụng công cụ KTQTCL có hiệu quả sẽ giúp tổ chức đạt được hiệu quả tài chính một cách đáng kể.

Tài liệu tham khảo:

- Cadez, S. và Guilding, C. (2008), An exploratory investigation of an integrated contingency model of strategic management accounting. Accounting, Organisations and Society, 836-873;

- Chenhall, R.H. (2006), Integrative performance measurement systems, strategic alignment of manufacturing, learning and strategic outcomes: an exploratory study. Accounting, Organisations and Society, 395-422Choe (2004);

- Guilding, C., và McManus, L. (2002), The incidence, perceived merit and antecedents of customer accounting: an exploratory note. Accounting, Organizations and Society, 27(1-2), 45-59;

- Islam, J. và Hu, Hui. (2012), A review of literature on contingency theory in managerial accounting. African Journal of Business Management, 6(15), 5159-5164;

- Langfield-Smith, K. (2008); Strategic management accounting: how far have we come in 25 years? Accounting, Auditing and Accountability Journal, 21, 204-228;

- Ramljak, B., and Rogoši ć, A., (2012); Strategic management accounting practices in Croatia. The Journal of International Management Studies, 7(2), 93-100;

- Valanciene, L., và Gimzauskiene, E. (2007), Changing role of management accounting: Lithuanian Experience case studies’.Inzinerine Ekonomika-Engineering Economics (5), 16-23.

- tập trung các giải pháp chuyển đổi số trong công tác quản lý")