Nhân tố ảnh hưởng đến áp dụng kế toán quản trị chiến lược trong các trường đại học công lập tự chủ

Bài viết đề cập đến việc đánh giá các nhân tố ảnh hưởng đến việc vận dụng kế toán quản trị chiến lược trong các trường đại học công lập tự chủ tại Việt Nam. Kết quả đã chỉ ra được 4 nhân tố ảnh hưởng tích cực đến việc áp dụng kế toán quản trị chiến lược trong các trường đại học công lập tự chủ tại Việt Nam đó là nhu cầu thông tin, cơ cấu tổ chức, mức độ tự chủ và văn bản pháp lý. Mặc dù, các trường đại học công lập tự chủ tại Việt Nam bước đầu đã có những hoạt động mang màu sắc kế toán quản trị, song chưa phát huy được ý nghĩa vai trò của kế toán quản trị chiến lược, do vậy, cần tích cực áp dụng kế toán quản trị chiến lược như một công cụ để hoạt động hiệu quả hơn.

Mở đầu

Kế toán quản trị chiến lược (KTQTCL) đã được nghiên cứu áp dụng ở nhiều tổ chức thuộc nhiều lĩnh vực, nhiều khu vực khác nhau với mục tiêu nâng cao hiệu quả hoạt động của đơn vị và tổ chức đó. KTQTCL lần đầu tiên được Simmonds đưa ra vào năm 1981 đăng trên Tạp chí Quản lý kế toán số 59. Sau này, ngoài khu vực tư nhân thì KTQTCL đang từng bước được nghiên cứu và triển khai ở khu vực công – nơi mà còn chịu nhiều sự ảnh hưởng của các thể chế và cơ chế, trong đó có các trường đại học công lập.

Tại Việt Nam, chủ trương tự chủ đại học là chủ trương nhất quán và xuyên suốt của Đảng và Nhà nước thông qua Nghị quyết số 29-NQ/TW ngày 04/11/2013 của Hội nghị Trung ương 8 Khóa XI, các nghị quyết của Chính phủ như Nghị quyết số 44/NQ-CP ngày 09/6/2014, Nghị quyết số 77/NQ-CP ngày 24/10/2014. Với sự thay đổi về cơ chế hoạt động, các trường đại học công lập tự chủ cần có một công cụ hỗ trợ để phát huy hiệu quả hoạt động. Kế toán quản trị nói chung và KTQTCL nói riêng cho thấy sự phù hợp để nghiên cứu áp dụng trong các trường đại học để hướng tới mục tiêu phát triển bền vững.

Tổng quan và mô hình nghiên cứu

Mức độ tự chủ của các trường đại học

Nghiên cứu của Tommaso Agasisti, Michela Arnaboldi và Giovanni Azzone (2004) đã thực hiện một cuộc điều tra về kế toán quản trị tại 4 trường đại học lớn của Italia và chỉ ra việc gặp khó khăn trong việc xây dựng chiến lược của các trường đại học này trong bối cảnh thay đổi sang cơ chế tự chủ. Nhóm tác giả cũng đã phân tích việc xây dựng KTQTCL (SMA) ở 4 trường đại học ở Italia với trọng tâm cụ thể là vào các khía cạnh như phân bổ nguồn lực và chương trình học mới.

Tại Việt Nam, tự chủ đại học đã được Quốc hội luật hóa từng bước, cụ thể là tại Luật Giáo dục đại học năm 2012. Nghị định số 16/2015/NĐ-CP của Chính phủ cũng bước đầu với việc triển khai đề án về “Cơ chế tự chủ của đơn vị sự nghiệp công” với các quy định về quyền tự chủ, tự chịu trách nhiệm trong việc thực hiện nhiệm vụ, tổ chức bộ máy, nhân sự và tài chính của đơn vị sự nghiệp công. Trên cơ sở pháp lý này, hoạt động tự chủ đã được tiến hành có mức độ tại các trường đại học.

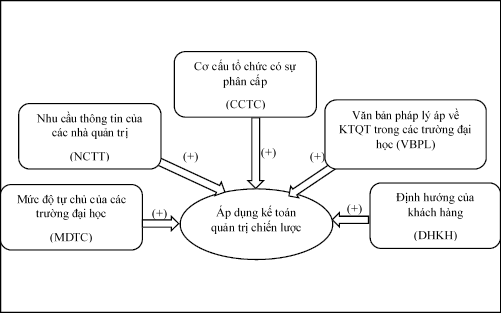

Với cơ chế tự chủ, các trường đại học được chủ động đề ra các kế hoạch, tổ chức thực hiện và đưa ra được những kế hoạch chiến lược. Từ đó, mức độ tự chủ là nhân tố được kỳ vọng có sự ảnh hưởng đến việc thúc đẩy việc áp dụng công cụ quản lý mới, mà cụ thể là KTQTCL. Chính vì vậy, nhóm tác giả đưa ra giả thuyết H1:

H1: Mức độ tự chủ có ảnh hưởng tích cực đến việc áp dụng KTQTCL.

Nhu cầu thông tin của các nhà quản trị

Yasmiza Long và cộng sự (2017) đã thực hiện phân tích vai trò của kế toán quản trị trong các trường đại học công lập Malaysia và chỉ ra rằng, ban lãnh đạo các trường đại học công lập Malaysia quan tâm đến các loại thông tin kế toán quan trọng nhất, đó là báo cáo, dự toán và KTQTCL. Ở góc độ thông tin, việc tham gia của kế toán sẽ hỗ trợ thông tin cụ thể về mọi biến động của các đối tượng như tài sản, vốn… giúp cho nhà quản lý có đủ hiểu biết về tình hình tài chính trong nội bộ để đưa ra quyết định quản trị hiệu quả. Nhu cầu thông tin góp phần giúp các nhà quản trị làm việc hiệu quả hơn. Chính vì vậy, nhóm tác giả đưa ra giả thuyết H2:

H2: Nhu cầu thông tin của các nhà quản trị có ảnh hưởng tích cực đến việc áp dụng KTQTCL.

Cơ cấu tổ chức có sự phân cấp

Cơ cấu tổ chức là hệ thống các nhiệm vụ, mối quan hệ báo cáo nhằm duy trì hoạt động đơn vị. Thông qua cơ cấu tổ chức cho thấy sự phân cấp của tổ chức. Đồng thời, thông qua các báo cáo chi tiết của các đơn vị, nhà lãnh đạo giám sát, đánh giá được hiệu quả hoạt động của từng đơn vị. Owino, Munene và Ntayi (2016) khi nghiên cứu về việc có hệ thống toán trách nhiệm trong các trường đại học công lập ở Ugandan cho thấy, báo cáo từ các khoa và từ khoa lên ban quản lý của trường đại học, trưởng bộ phận có đủ thẩm quyền quản lý các ước tính phân bổ ngân sách của họ. Điều này cho thấy, cơ cấu tổ chức quản lý có sự phân cấp, trao quyền tạo động lực thúc đẩy việc áp dụng KTQTCL để hoàn thành các nhiệm vụ được giao. Chính vì vậy, nhóm tác giả đưa ra giả thuyết H3:

H3: Cơ cấu tổ chức có sự phân cấp có ảnh hưởng tích cực đến việc áp dụng KTQTCL.

Văn bản pháp lý áp về kế toán quản trị trong các trường đại học

Việc triển khai KTQTCL đã được thực hiện tại các trường đại học của Pháp. Tại đây, KTQTCL đã được triển khai trong các cơ sở giáo dục nói chung và đại học nói riêng thông qua các văn bản áp đặt kế toán quản trị trong hành chính công. Kể từ năm 2009, quyền tự chủ được trao cho các trường đại học Pháp và những thay đổi trong hệ thống tài trợ giúp đẩy nhanh việc thực hiện kế toán quản trị trong các cơ sở giáo dục và hướng tới giải phóng năng lực đổi mới của các cơ sở trong việc phát triển tự đào tạo và chính sách nghiên cứu, trao quyền cho họ trong việc cấp vốn và quản lý hoạt động. Sự phát triển này, dẫn đến sự gia tăng đáng kể chi tiêu ở mỗi trường đại học, mang lại tầm quan trọng hơn cho kế toán quản trị để đảm bảo sự kiểm soát và phát triển của các trường đại học. Với vai trò của văn bản pháp lý, nhóm tác giả đưa ra giả thuyết H4:

H4: Văn bản pháp lý có ảnh hưởng tích cực đến việc áp dụng KTQTCL

Định hướng của khách hàng

Theo nghiên cứu của Ramos-Monge và cộng sự (2017), nhu cầu của khách hàng sẽ thúc đẩy các trường đại học áp dụng KTQTCL, tạo ra các báo cáo cung cấp cho khách hàng nhằm thu hút lượng sinh viên đầu vào và đảm bảo chất lượng sinh viên đầu ra cho các doanh nghiệp. Nhóm tác giả đưa ra giả thuyết H5.

H5: Định hướng của khách hàng có ảnh hưởng tích cực đến việc áp dụng KTQTCL.

Phương pháp nghiên cứu

Phương trình hồi quy

Phương trình hồi quy bội để kiểm tra các giả thuyết từ H1-H5 ở trên được xây dựng như sau:

KTQTCL = βo + β1MDTC + β2NCTT + β3CCTC + β4VBPL + β5DHKH + ei

Đo lường các biến trong mô hình nghiên cứu

Các biến trong nghiên cứu này được lựa chọn dựa trên các nghiên cứu đã được thực hiện ở các nước và được phát triển từ bối cảnh tự chủ trong các trường Đại học công lập tự chủ tại Việt Nam. Cụ thể:

- Biến “Mức độ tự chủ” được đo lường thông qua 5 khía cạnh đó là: Tự chủ nguồn lực tài chính; Tự chủ cơ cấu tổ chức; Tự chủ nguồn nhân sự; Tự chủ chương trình đào tạo và Tự chủ tuyển sinh.

- Biến “Nhu cầu thông tin” được đo lường thông qua 4 khía cạnh: Các nhà quản trị cần được cung cấp thông tin phục vụ việc lập các kế hoạch; tổ chức thực hiện; kiểm tra đánh giá; ra quyết định.

- Biến “Cơ cấu tổ chức” được đo lường thông qua 5 khía cạnh gồm: Có sự phân cấp đối với các phòng ban và khoa chuyên môn trong quá trình hoạt động; Trao quyền ra các quyết định đối với các phòng ban và khoa chuyên môn; Có bộ phận giám sát, thu thập thông tin trong quá trình hoạt động của các đơn vị; Có đánh giá hoạt động của các bộ phận độc lập thông qua các báo cáo và có sự tham gia ra quyết định của các cá nhân, tổ chức bên ngoài trường.

- Biến “Văn bản pháp lý” được đo lường thông 5 khía cạnh: Ban hành văn bản kế toán quản trị trong hành chính công; Áp dụng đồng bộ trong các trường đại học công lập tự chủ; Đưa ra lộ trình áp dụng KTQTCL; Hướng dẫn lập và phân tích các chỉ tiêu tài chính và phi tài chính đối với báo cáo kế toán quản trị; Yêu cầu công khai các báo cáo kế toán quản trị ra bên ngoài.

- Biến “Định hướng khách hàng” được đo lường thông 4 khía cạnh: Tổ chức 1 số các bộ phận chuyên trách theo yêu cầu của khách hàng; Tổ chức việc báo cáo với khách hàng các nội dung theo yêu cầu; Hợp tác với khách hàng trong quá trình thực hiện báo cáo kế toán quản trị; Cung cấp các báo cáo nội bộ cho khách hàng.

- Biến áp dụng KTQTCL bao gồm: Áp dụng kỹ thuật quản trị chiến lược, Áp dụng lập dự toán; Báo cáo KTQTCL và quản trị trên hoạt động.

Phương pháp nghiên cứu định lượng

Nghiên cứu này được sử dụng số liệu thông qua phỏng vấn dựa trên bảng hỏi đã thiết kế sẵn. Đối tượng được phỏng vấn là các nhà quản trị và những người phụ trách công tác kế toán trong các trường đại học công lập tự chủ tại Việt Nam.

Nghiên cứu định tính thông qua tổng quan các tài liệu và các nghiên cứu trước đây để xác định các nhân tố ảnh hưởng đến việc áp dụng KTQTCL trong các trường đại học. Kết quả nghiên cứu giúp tác giả xây dựng mô hình nghiên cứu, giả thuyết nghiên cứu và các nhân tố ảnh hưởng đến việc việc áp dụng kế KTQTCL trong các trường đại học công lập tự chủ tại Việt Nam. Tiếp theo, tác giả thu thập, làm sạch, mã hoá dữ liệu, nhập vào phần mềm SPSS 22, sau đó tiến hành thực hiện kỹ thuật thống kê mô tả, đánh giá độ tin cậy của thang đo, phân tích hồi quy trên phần mềm SPSS 22.

Kết quả nghiên cứu và thảo luận

Thống kê mô tả

Quá trình khảo sát được thực hiện từ ngày 01/11/2023 đến ngày 31/02/2024. Tổng số phiếu khảo sát thu về (online và trực tiếp) 204 phiếu. Trong đó, loại 21 phiếu do không đủ thông tin cần thiết để phân tích, sau khi làm sạch số liệu, số phiếu đảm bảo đưa vào nghiên cứu là 183 phiếu. Đối tượng trả lởi chủ yếu là các kế toán viên (153 phiếu, chiếm 83,6%), còn lại là các nhà quản trị các cấp trong các trường đại học công lập tự chủ.

Đánh giá độ tin cậy của thang đo

Hệ số Cronbach’s Alpha được sử dụng kiểm tra độ tin cậy của các thang đo. Kết quả phân tích cho thấy, có 3 biến quan sát bị loại do hệ số tương quan biến tổng < 0,3, cụ thể là:

- Loại biến Tự chủ tuyển sinh thuộc Mức độ tự chủ;

- Loại biến Có sự tham gia ra quyết định của các cá nhân, tổ chức bên ngoài trường thuộc Cơ cấu tổ chức;

- Loại biến tổ chức 1 số các bộ phận chuyên trách theo yêu cầu của khách hàng thuộc định hướng khách hàng.

24 biến còn lại đều đạt tiêu chí (hệ số Cronbach’s Alpha ≥ 0,6 và hệ số tương quan biến tổng ≥ 0,3). Sau khi phân tích Cronbach’s Alpha, 4 biến độc lập của mô hình nghiên cứu và 1 biến phụ thuộc với 24 biến quan sát vẫn được giữ nguyên để tiến hành phân tích hồi quy.

Kết quả hồi quy

Để kiểm định các giả thuyết của mô hình nghiên cứu, tác giả đã sử dụng phương pháp phân tích hồi quy đa biến. Kết quả chạy hồi quy lần đầu cho thấy, hệ số xác định R² = 0.721 (≠0). Radj² = 0.734. Biến độc lập đều có VIF < 2. Tuy nhiên, biến DHKH lại không có ý nghĩa thống kê do mức ý nghĩa sig là 0.142 (>0.05). Như vậy, vẫn sẽ xem xét loại biến DHKH khỏi mô hình do không có ý nghĩa thống kê. Kết quả hồi quy lần 2 sau khi loại biến DHKH như bảng 1.

|

Bảng 1: Kết quả phân tích hồi quy sau khi loại biến DHKH |

||||||

|

Model Summary |

||||||

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin - Watson |

|

|

1 |

.823a |

.719 |

.737 |

.39422 |

1.462 |

|

|

a. Predictors: (Constant), MDTC, NCTT, CCTC, VBPL b. Dependent Variable: KTQTCL |

||||||

|

Coefficientsa |

||||||

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. |

||

|

B |

Std. Error |

Beta |

||||

|

1 |

(Constant) |

.587 |

.318 |

4.682 |

.006 |

|

|

MDTC |

.181 |

.051 |

.161 |

2.427 |

.016 |

|

|

NCTT |

.332 |

.046 |

.347 |

5.234 |

.000 |

|

|

CCTC |

.201 |

.044 |

.219 |

3.303 |

.001 |

|

|

VBPL |

.121 |

.032 |

.133 |

2.012 |

.000 |

|

|

a. Dependent Variable: KTQTCL |

||||||

|

Nguồn: Kết quả phân tích dữ liệu từ SPSS |

||||||

Sau khi loại biến DHKH (Bảng 1), R² giảm từ 0.721 còn 0.719, tuy nhiên Radj² tăng từ 0.734 lên 0.737. Như vậy, 4 biến NCTT, CCTC, MDTC, VBPL giải thích được 73,7% phương sai của biến KTQTCL. Mức ý nghĩa trong kiểm định F đạt yêu cầu (Sig=0.000<0.05). Như vậy, mô hình hồi quy là phù hợp, các biến độc lập trong mô hình giải thích được 73,7 % phương sai của vận dụng KTQTCL. Còn lại 26,3% là do sự tác động của các yếu tố khác không được đưa vào mô hình.

Kết quả này cũng cho thấy biến độc lập NCTT, CCTC, MDTC, VBPL thực sự ảnh hưởng đến KTQTCL do có mức ý nghĩa sig <0.05. Trong đó biến NCTT có sự tác động mạnh nhất vào KTQTCL khi hệ số βNCTT = 0.347; βCCTC = 0.219 và βMDTC =0.161; βVBPL = 0.133 các biến này tác động cùng chiều vào KTQTCL do có hệ số Beta dương. Các biến này đều có hệ số phóng đại phương sai VIF < 2, đạt yêu cầu. Phương trình hồi quy chuẩn hóa như sau:

KTQTCL = 0.587 + 0.347NCTT + 0.219CCTC+ 0.161MDTC+ 0.133VBPL+ ei

Kiểm định các giả thuyết của mô hình

Kết quả phân tích dữ liệu từ SPSS cho thấy có 4 giả thuyết được chấp nhận là có sự tác động tích cực đến việc áp dụng KTQTCL đó là:

1) Mức độ tự chủ

2) Nhu cầu thông tin của các nhà quản trị

3) Cơ cấu tổ chức có sự phân cấp

4) Văn bản pháp lý

Khuyến nghị

Việc áp dụng KTQTCL là một công cụ hữu hiệu để giúp các trường phát triển phù hợp với xu thể, đồng thời nâng cao hiệu quả quản lý, phân bổ và sử dụng tốt các nguồn lực, nâng cao chất lượng “sản phẩm”. Muốn vậy, các nhà quản trị cần đẩy mạnh việc yêu cầu cung cấp thông tin nhanh chóng, chính xác, kịp thời, đồng thời tổ chức có sự phân quyền, tự chủ trong các hoạt động và cần được hỗ trợ hướng dẫn bằng những văn bản pháp lý cụ thể tạo điều kiện cho các công cụ KTQTCL được sử dụng rộng rãi. Bên cạnh những thành công của nghiên cứu này còn một số hạn chế nhất định việc phân tích sâu chưa được thực hiện ở hầu hết các trường đại học do khoảng cách về địa lý, thời gian. Ngoài ra còn một số nhân tố nữa nhóm tác giả chưa đưa vào mô hình nghiên cứu như công nghệ, nhận thức về vai trò của KTQTCL của các nhà quản trị... Vì thế, các vấn đề này cần được tiếp tục làm rõ trong những nghiên cứu tiếp theo.

Tài liệu tham khảo:

- Quốc hội, Luật số 34/2018/QH14 ngày 19/11/2018 sửa đổi, bổ sung một số điều của Luật Giáo dục đại học;

- Chính phủ, Nghị quyết số 77/NQ-CP ngày 24/10/2014 về thí điểm đổi mới cơ chế hoạt động đối với các cơ sở giáo dục đại học công lập giai đoạn 2014-2017;

- Owino, Munene & Ntayi (2016), Does responsibility accounting in public universities matter?, Cogent Business & Management, (2016);

- Tommaso Agasisti, Michela Arnaboldi & Giovanni Azzone, Benchmarking University Activities: An Italian Case Study; Financial Accountability và Management, (2004).

- tập trung các giải pháp chuyển đổi số trong công tác quản lý")