Những yếu tố nhà đầu tư cá nhân cần xem xét trước khi xây dựng kế hoạch đầu tư tài chính

Để quá trình đầu tư tài chính hiệu quả, mỗi nhà đầu tư cá nhân cần xây dựng kế hoạch đầu tư phù hợp cho riêng mình. Các nhà đầu tư đều có những mục tiêu đầu tư tài chính khác nhau dựa trên mục tiêu cá nhân trong đời sống.

Bài viết tìm hiểu về đặc điểm qua từng giai đoạn sống để biết cách xác định mục tiêu, khả năng chịu đựng rủi ro trong mỗi giai đoạn. Từ đó, việc đáp ứng những yêu cầu cơ bản về tiền mặt dự phòng, bảo hiểm nhân thọ cũng là những yếu tố đảm bảo khả năng hiện thực hóa kế hoạch đầu tư mà nhà đầu tư cần quan tâm.

1. Đặt vấn đề

Đối với nhà đầu tư cá nhân việc lập kế hoạch cho việc đầu tư tài chính là quan trọng. Chính vì vậy, việc xem xét và phân tích các yếu tố cá nhân trước khi xây dựng kế hoạch là điều hết sức cần thiết. Điều này không chỉ cần thiết đối với bản thân nhà đầu tư mà còn với cả nhân viên tư vấn đầu tư, quản lý danh mục đầu tư. Đầu tiên, nhà đầu tư muốn có được một kế hoạch đầu tư phù hợp và khả thi thì phải hiểu về điều kiện bản thân, mục tiêu của bản thân trong đời sống. Từ đó, sẽ có cơ sở xây dựng kế hoạch đầu tư tài chính dựa trên nền tảng này. Đối với tư vấn viên, nhân viên quản lý danh mục đầu tư, việc hiểu về yếu tố cá nhân tác động đến việc xây dựng kế hoạch đầu tư tài chính sẽ hỗ trợ hiệu quả trong việc tư vấn cho khách hàng khi thực hiện cung cấp dịch vụ.

2. Cơ sở lý thuyết

Trong giáo trình: “Phân tích và quản lý danh mục đầu tư” (Reilly và Brown) được Nhà xuất bản Cengage tái bản lần thứ 10 vào năm 2012 đã đề cập hệ thống các yếu tố cá nhân mà nhà đầu tư cá nhân cần xem xét trước khi xây dựng kế hoạch đầu tư tài chính. Giáo trình bắt đầu từ việc xem xét mức độ đáp ứng các nhu cầu cá nhân tại thời điểm lập kế hoạch đầu tư, sau đó đề cập đến các giai đoạn của đời sống nhà đầu tư, rồi từ những đặc điểm các giai đoạn này đưa ra các mục tiêu phổ biến, trên cơ sở những mục tiêu này sẽ xác lập mục tiêu trong đầu tư phù hợp.

Thứ nhất, nhà đầu tư phải quan tâm đến mức độ đáp ứng các nhu cầu cá nhân ở thời điểm lập kế hoạch đầu tư.

Trước khi bắt đầu xây dựng kế hoạch đầu tư, những nghĩa vụ cá nhân cần được đảm bảo: 1 khoản tài chính dự phòng và có bảo hiểm nhân thọ để phòng ngừa trong trường hợp bất trắc xảy ra, điều này sẽ đảm bảo kế hoạch đầu tư không bị ảnh hưởng.

Khoản tiền mặt dự phòng: sẽ đáp ứng trong những trường hợp khẩn cấp và ngoài dự tính như thất nghiệp, dịch bệnh hoặc cũng có thể là một cơ hội đầu tư tốt xuất hiện. Khi có những biến cố xảy ra, khoản tiền mặt dự phòng này sẽ được lấy ra sử dụng và đảm bảo không ảnh hưởng đến quá trình đầu tư, không phải bán những khoản đầu tư tại thời điểm không thích hợp để rút tiền mặt đáp ứng nhu cầu khẩn cấp.

Bảo hiểm nhân thọ: có thể giúp nhà đầu tư đảm bảo việc thực hiện nghĩa vụ của bản thân với gia đình. Có những hợp đồng bảo hiểm liên quan đến nghĩa vụ tài trợ chi phí giáo dục, đảm bảo chi phí y tế hoặc một số hợp đồng bảo hiểm nhân thọ đáp ứng mục tiêu dài hạn của bản thân mà không làm ảnh hưởng đến quá trình đầu tư, hiện thực hóa kế hoạch đầu tư.

Thứ hai, nhà đầu tư phải phân tích đặc điểm chung qua từng giai đoạn đời sống của con người.

Nhu cầu về đầu tư tài chính giữa các nhóm nhà đầu tư theo độ tuổi không giống nhau, nhu cầu này thay đổi theo mỗi giai đoạn của đời sống nhà đầu tư. Cụ thể là, những giai đoạn trong đời sống của nhà đầu tư sẽ khác nhau về tình trạng tài chính, mục tiêu hiện tại, mục tiêu tương lai. Và, họ tìm đến kênh đầu tư tài chính với những mục tiêu không giống nhau. Cuộc sống của nhà đầu tư kể từ lúc bắt đầu việc đầu tư có thể được chia làm 4 giai đoạn, như sau:

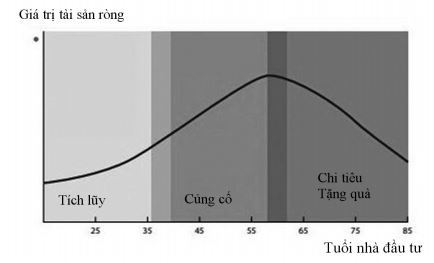

Giai đoạn tích lũy: là giai đoạn từ lúc bắt đầu đi làm đến khoảng 35 tuổi, những năm thuộc giai đoạn đầu đến giữa sự nghiệp của nhà đầu tư. Đầu giai đoạn này, nhà đầu tư cá nhân thường có nghĩa vụ chi trả những khoản chi hiện hữu như mua nhà, mua xe, ngoài ra một phần tích lũy cho mục tiêu dài hạn hơn, đó là kế hoạch học tập của con cái trong tương lai và kế hoạch nghỉ hưu. Khi ở giai đoạn đầu của sự nghiệp, vừa phải đảm bảo các mục tiêu trước mắt về nhu cầu ổn định cuộc sống, vừa phải hoạch định cho mục tiêu dài hạn tài sản ròng sẽ tăng theo mức độ tích lũy từ thấp lên cao hơn qua thời gian.

Trên cơ sở này, để đảm bảo cho mục tiêu dài hạn trong cuộc sống, nhà đầu tư đặt ra mục tiêu đầu tư dài hạn tương ứng, với khả năng chịu rủi ro cao (dựa vào thời gian đầu tư dài và số tài sản ròng họ có thể tích lũy dần qua thời gian) và kỳ vọng sẽ có được tỷ suất sinh lợi cao hơn mức trung bình. Giai đoạn này trung bình khoảng hơn 15 năm, nếu việc tích lũy và đầu tư bắt đầu sớm, thì kết quả của việc đầu tư rất đáng kể.

Giai đoạn củng cố: khoảng từ trên 35 tuổi đến 60 tuổi, là giai đoạn đã vượt qua những năm giữa của sự nghiệp mỗi cá nhân. Giai đoạn này, những khoản nợ liên quan đến việc mua nhà, mua xe đã hoàn tất, chủ yếu nhiệm vụ liên quan đến chi phí giáo dục của con cái. Tuy nhiên, đây cũng đã từng là mục tiêu dài hạn của giai đoạn trước đó và bây giờ trở thành mục tiêu ngắn hạn. Giai đoạn này, thu nhập làm ra nhiều hơn nhu cầu chi tiêu, tài sản ròng tăng nhiều, nên tài chính dành cho đầu tư nhiều hơn, lúc bây giờ mục đích đầu tư là tích lũy tài sản cho giai đoạn về hưu và có nhu cầu bảo toàn vốn. Do đó, những khoản đầu tư có mức rủi ro vừa phải sẽ hấp dẫn những nhà đầu tư ở giai đoạn này, họ đầu tư dàn trải để giảm rủi ro.

Giai đoạn chi tiêu: bắt đầu khi nhà đầu tư về hưu, từ 60 tuổi trở lên. Giai đoạn này đa phần không còn thu nhập từ công việc chính và có thể có thu nhập từ đầu tư của những giai đoạn trước và lương hưu. Những chi tiêu của giai đoạn này phần lớn là chi phí sinh hoạt các chi phí về y tế (nếu có). Giai đoạn này, nhà đầu tư không còn duy trì được tốc độ, mức độ tăng tài sản ròng, mà tài sản ròng có thể giảm dần. Chính vì vậy, giai đoạn này, nhà đầu tư rất có ý thức bảo vệ nguồn vốn của mình, nhưng bên cạnh đó còn có những suy nghĩ về việc tự bảo vệ mình trước những sụt giảm về giá trị thực của khoản đầu tư do lạm phát.

Giai đoạn tặng quà: có thể diễn ra đồng thời với giai đoạn chi tiêu, khi cá nhân nhận thấy mình đủ thu nhập và tài sản để trang trải các chi phí hiện tại và tương lai sau khi họ đã dự liệu về rủi ro. Trong trường hợp này, những tài sản thừa dùng để hỗ trợ người thân, làm từ thiện,…

Thứ ba, tính chất của các mục tiêu ứng với mỗi giai đoạn của cuộc sống sẽ ảnh hưởng đến việc xác định mục tiêu hợp lý trong đầu tư tài chính.

Mỗi nhà đầu tư đều có mục tiêu, tuy nhiên các mục tiêu khác nhau về độ dài thời gian thực hiện và mức độ quan trọng. Mục tiêu có thể đặt ra để thực hiện trong dài hạn hoặc ngắn hạn. Có những mục tiêu được ưu tiên thực hiện, có những mục tiêu vì tính chất quan trọng nên không được ưu tiên thực hiện trong một giai đoạn cụ thể. Đầu tư tài chính là một trong những kênh đầu tư để dựa vào kết quả của đầu tư đó nhằm hiện thực hóa những mục tiêu trong cuộc sống. Chính vì vậy, nhà đầu tư phải quan tâm phân tích tính chất các mục tiêu đời sống để biết đâu là mục tiêu ngắn hạn, đâu là mục tiêu dài hạn, những mục tiêu nào cần ưu tiên thực hiện, những mục tiêu nào chưa cần ưu tiên ở từng giai đoạn.

Hình 1: Giá trị tài sản ròng của cá nhân qua từng giai đoạn

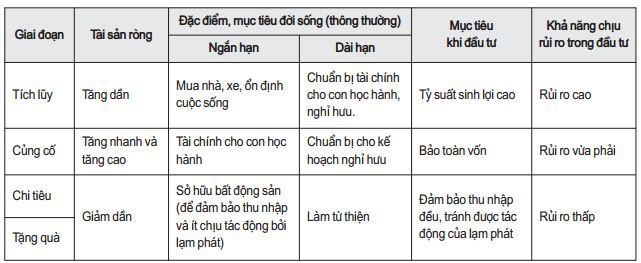

Bảng 1. Xác định mục tiêu đầu tư dựa trên mục tiêu đời sống qua các giai đoạn

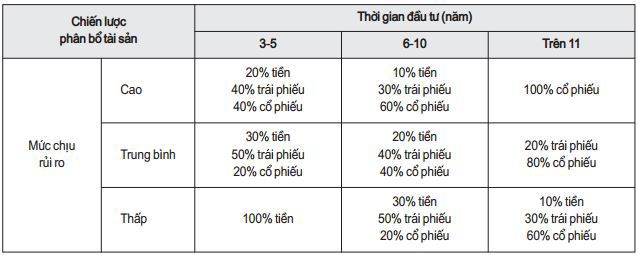

Bảng 2. Minh họa về sự khác biệt mục tiêu đầu tư dẫn đến sự khác biệt về quyết định phân bổ tài sản đầu tư

Qua Bảng 2, theo thứ tự từ dưới lên trên, các chiến lược sẽ tăng dần rủi ro và tỷ suất sinh lời theo mức chịu đựng rủi ro của nhà đầu tư; theo thứ tự từ trái qua phải, các chiến lược cũng tăng dần rủi ro và tỷ suất sinh lời theo thời gian đầu tư. Căn cứ theo tài sản đầu tư, tiền là an toàn nhất, tiếp đến là trái phiếu và sau cùng là cổ phiếu. Chính vì vậy, đầu tư vào cổ phiếu sẽ mang lại lợi nhuận cao nhất, sau đó đến trái phiếu và tiền. Nếu cùng 1 mức độ về chịu đựng rủi ro, mục tiêu đầu tư dài hạn cho phép nhà đầu tư xây dựng các danh mục có mức sinh lời trung bình cao hơn so với mục tiêu ngắn hạn. Đồng thời, cùng 1 khoản thời gian đầu tư như nhau, nhưng nhà đầu tư có khả năng chịu đựng rủi ro cao hơn thì hướng đến những danh mục có tỷ suất sinh lợi cao hơn.

Bên cạnh đó, nghiên cứu của tác giả Van den Bergh A (2019) cũng đã cho thấy, việc nghiên cứu mức độ gánh chịu rủi ro của nhà đầu tư qua các giai đoạn của đời sống là điều cần thiết khi xây dựng kế hoạch đầu tư.

3. Một vài quan sát trên thị trường Việt Nam

Về nội dung đáp ứng các nhu cầu của cá nhân liên quan đến tiền mặt dự phòng và bảo hiểm nhân thọ, theo các nghiên cứu, nên để một khoản tiền mặt dự phòng từ 6 - 9 tháng lương, nhưng tùy vào đặc điểm tiêu dùng của cá nhân ở từng quốc gia mà con số này sẽ được điều chỉnh phù hợp. Hiện tại, người tiêu dùng Việt Nam có các khoản vay tiêu dùng dài hạn liên quan đến mua nhà, mua xe chưa nhiều như những nước phát triển, nên nếu có biến cố xảy ra liên quan đến việc mất thu nhập thì áp lực trả tiền vay ít. Tuy nhiên, mức chi phí sinh hoạt lại chiếm một tỷ trọng khá cao trong thu nhập trung bình nên đây lại là một yếu tố làm tăng yêu cầu về lượng tiền dự phòng. Trong giai đoạn dịch kéo dài như hiện nay đã làm thay đổi suy nghĩ nhiều nhà đầu tư cá nhân về khoản tiền mặt dự phòng này.

Về bảo hiểm nhân thọ, hiện nay, thị trường bảo hiểm nhân thọ Việt Nam đã rất đa dạng về sản phẩm để đáp ứng các nhu cầu của người mua bảo hiểm về nhân thọ, sức khỏe, nhân thọ kết hợp đảm bảo lợi ích giáo dục, đầu tư,… nên nhà đầu tư có khá nhiều sự lựa chọn.

Về độ tuổi nhà đầu tư, theo Quỹ dân số Liên hiệp quốc điều tra về tỷ lệ phân bổ độ tuổi thì lứa tuổi từ 15 - 24 tuổi chiếm 12,8% của lực lượng lao động, lứa tuổi từ 25 - 49 chiếm 61,5% lực lượng lao động, từ 50 tuổi trở lên chiếm 25,7% lực lượng lao động. Với phân bổ về độ tuổi như vậy, có thể thấy được số lao động trong giai đoạn tích lũy và củng cố chiếm số lượng lớn dân số Việt Nam. Trên thị trường chứng khoán, những năm gần đây ghi nhận xu hướng “trẻ hóa” của độ tuổi gia nhập thị trường của các nhà đầu tư chứng khoán. Cụ thể, theo thông tin của Công ty Cổ phần Chứng khoán VNDIRECT, tỷ lệ các nhà đầu tư tuổi từ 18 - 34 mở mới tài khoản tại công ty chiếm liên tục tăng và đạt 81% trong giai đoạn năm 2017 - 2020, đây là những nhà đầu tư đang trong giai đoạn tích lũy.

Về tài sản đầu tư, thị trường chứng khoán Việt Nam đang trong giai đoạn nỗ lực để được nâng hạng thị trường cận biên lên thị trường mới nổi, là thị trường hứa hẹn sẽ đáp ứng những nhu cầu hiện thực hóa kế hoạch đầu tư của các nhà đầu tư thuộc giai đoạn tích lũy và củng cố được tốt hơn. Thị trường chứng khoán với 1.655 mã cổ phiếu (với những rủi ro và tỷ suất sinh lợi kỳ vọng khác nhau) đang giao dịch tại 2 sàn chứng khoán và 404 mã trái phiếu (với những mức lãi suất và đa dạng về kỳ hạn) trên sàn giao dịch Hà Nội đã thể hiện sự đang dạng cho những chiến lược phân bổ tài sản.

4. Kết luận

Phần trình bày về các yếu tố cần xem xét trước khi xây dựng kế hoạch đầu tư tài chính đã cho các nhà đầu tư cá nhân thấy sự cần thiết của công việc này. Đối với nhà đầu tư Việt Nam, hiện tại thị trường cũng đã cung cấp nhiều lựa chọn về các bảo hiểm nhân thọ, sản phẩm đầu tư tài chính để nhóm nhà đầu tư thuộc giai đoạn tích lũy và củng cố (là nhóm đầu tư chiếm số đông) có sự chuẩn bị chi tiết cho kế hoạch đầu tư của mình.

TÀI LIỆU THAM KHẢO:

1. Frank K. Reilly, Keith C. Brown. (2012). Investment Analysis & Portfolio Management, 10th. USA: Cengage.

2. Anzel Van den Bergh. (2019). Analysis risk tolerance during the invertor life cycle. Economic and Managerment Science, 3374.

3. Wordbank (2020). Bước chuyển về tài chính mở lối cho các thị trường vốn nhằm phục vụ cho tương lai phát triển của Việt Nam.

4. Tổng cục Thống kê (2021). Báo cáo tình hình kinh tế - xã hội quý I năm 2021. Truy cập tại: https://www.gso.gov.vn/du-lieu-va-so-lieu-thong-ke/2021/03/bao-cao-tinh-hinh-kinh-te-xa-hoi-quy-i-nam-2021/

5. Tổng cục Thống kê (2021). Infographic dân số, lao động và việc làm năm 2020. Truy cập tại: https://www.gso.gov.vn/du-lieu-va-so-lieu-thong-ke/2021/01/infographic-dan-so-lao-dong-va-viec-lam-nam-2020/

6. Sáng kiến phát triển mở Việt Nam - ODV (2021). Dân số và tổng điều tra dân số. Truy cập tại: https://vietnam.opendevelopmentmekong.net/vi/topics/vietnams-population-and-census/

7. Duy Thái (2020). Tài khoản nhà đầu tư F0 đã đạt 100.000 tại VNDIRECT trong năm 2020. Truy cập tại: http://thoibaotaichinhvietnam.vn/pages/chung-khoan/2020-12-15/tai-khoan-nha-dau-tu-f0-da-dat-100000-tai-vndirect-trong-nam-2020-96855.aspx

8. Sở Giao dịch Chứng khoán Hà Nội. Danh sách trái phiếu. Truy cập tại: https://hnx.vn/vi-vn/trai-phieu/danh-sach-trai-phieu.html

9. Dân số Việt Nam. Truy cập tại: https://danso.org/viet-nam/#bieu-do